Dies ist mein 219. Tagebucheintrag, der mich einmal daran erinnern wird, warum ich am Wochenende des 17. und 18. August 2019 den Entschluss fasste, mich von meiner zweitgrößten Aktienposition zu verabschieden.

Spaß

Aktionär von Nike oder Disney zu sein, bereitet mir jede Woche enorme Freude – und das ganz unabhängig davon ob die Aktie gerade 30% gestiegen oder 30% gefallen ist. Von Tesla kann ich das nicht behaupten.

Kapitalintensität

Im Automobilgeschäft werden gewaltige Mengen an Kapital benötigt. Der Free Cash Flow ist bei allen großen Herstellern entweder negativ oder nur ein paar Prozentpunkte über Null. Auto-Aktien waren fürchterliche Investments in den letzten 30 Jahren.

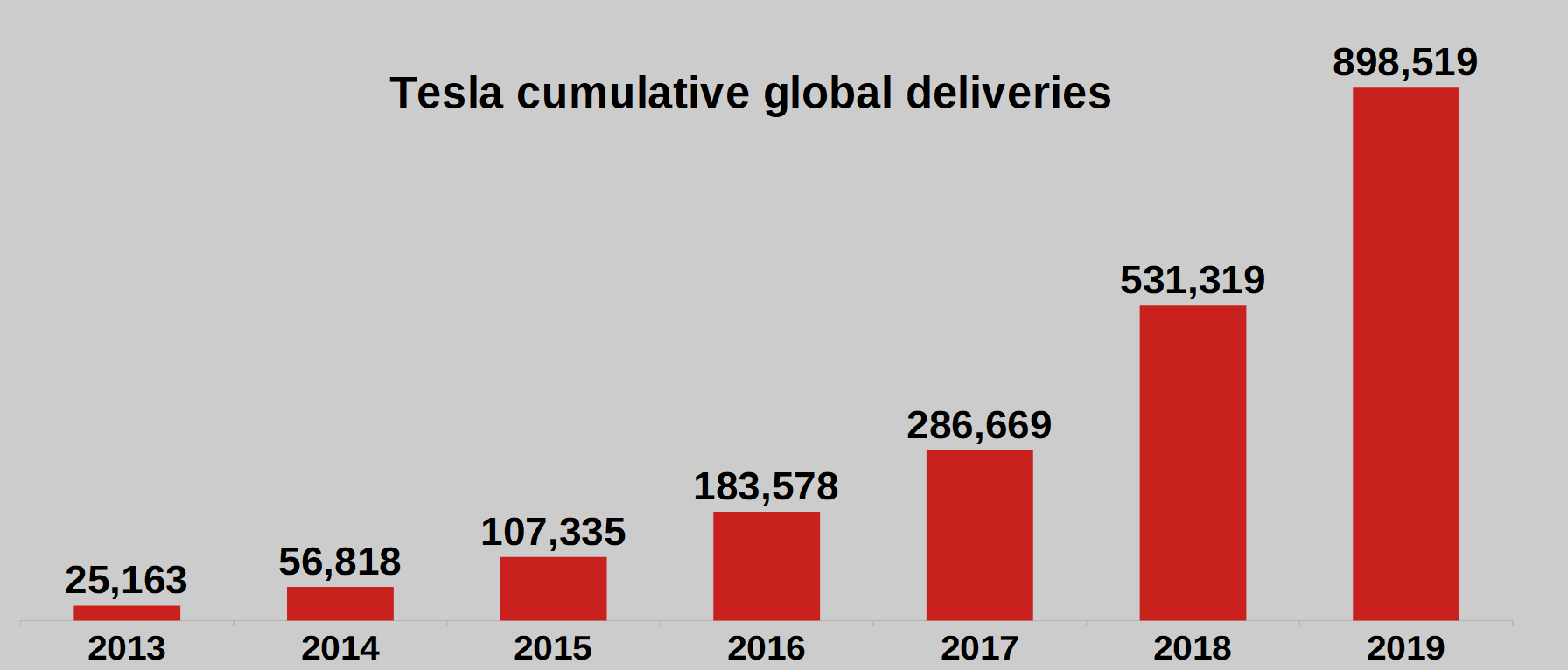

Neue Spieler wie Tesla, Rivian, Nio, Lucid Motors, Faraday Future oder Byton brauchen extrem lange, um ihre Produktionskapazitäten hochzufahren. Tesla ist in den letzten Jahren stark gewachsen und immer noch gibt es mehr als 25 Automarken mit höheren Stückzahlen. Man kann das Geschäft nicht so gut skalieren wie z.B. Booking Holdings.

In Shanghai wird in Q4 oder Q1 die Produktion langsam mit kleinen Stückzahlen gestartet. Für ein drittes Werk nach Fremont und Shanghai ist noch kein Baubeginn in Sicht. Es fehlt schlicht das Geld für eine dritte Fabrik oder auch für traditionelle Werbung. Zudem sind die Ausgaben für Forschung und Entwicklung von 18% auf 6% (vom Umsatz) gesunken seit 2015.

Weiterlesen →