Ich habe heute Adyen-Aktien gekauft.

(Lesezeit: 7 Minuten)

Geschäft

Google Gemini erklärt Adyens Geschäftsmodell wie folgt.

Adyen ist ein globaler Zahlungsdienstleister, der die gesamte Wertschöpfungskette des Zahlungsverkehrs in einer einzigen, technologisch hochmodernen Plattform vereint. Während traditionelle Anbieter oft auf ein Patchwork aus verschiedenen Systemen und Zwischenhändlern angewiesen sind, fungiert Adyen gleichzeitig als Gateway, Risiko-Management-System und Acquirer (Händlerbank).

Kernaspekte des Modells:

Omnichannel-Integration: Adyen ermöglicht es Unternehmen, Zahlungen über alle Kanäle hinweg – online, mobil und am Point-of-Sale (im Laden) – konsistent zu verarbeiten. Daten werden zentralisiert, was Händlern tiefere Einblicke in das Kundenverhalten bietet.

Direct Acquiring: Durch eigene Banklizenzen in Europa, den USA und weiteren Regionen wickelt Adyen Zahlungen direkt mit Kartennetzwerken wie Visa oder Mastercard ab. Dies eliminiert Komplexität und senkt die Fehleranfälligkeit.

Monetarisierung: Das Unternehmen verdient Geld durch eine Kombination aus Verarbeitungsgebühren (fixer Betrag pro Transaktion) und Servicegebühren (prozentualer Anteil am Transaktionsvolumen).

Fokus auf Enterprise-Kunden: Adyen skaliert primär durch große Bestandskunden. Wächst der Kunde, wächst Adyen automatisch mit, ohne nennenswerte Grenzkosten.

Zusammenfassend lässt sich sagen: Adyen ersetzt die veraltete, fragmentierte Finanzinfrastruktur durch eine effiziente „All-in-One“-Lösung, die auf maximale Conversion-Raten und globale Skalierbarkeit ausgelegt ist.

Fakten

- Sitz: Niederlande

- Gründung: 2006

- Börsengang: 2018

- Marktkapitalisierung: 40 Mrd. €

- Kunden: Meta, Tesla, LinkedIn (Microsoft), McDonald’s, Netflix, Booking, Spotify, Uber, LVMH, eBay, Subway, Domino’s Pizza, Adobe, H&M, Zalando, Lidl (Schwarz-Gruppe), Zara (Inditex) etc.

- Mitarbeiter: 4568

- 19-23% Umsatzwachstum

- 14-22% ROIC

- 44-46% EBIT-Marge

- schuldenfrei

- asset-light / wenig CapEx

- gründergeführt

- keine Akquisitionen, keine Dividenden, keine Aktienrückkäufe, d.h. 100% Reinvestition in organisches Wachstum

- akzeptable Aktienverwässerung (0,5% p.a.) durch Mitarbeitervergütung

- Mark Zuckerberg und Jack Dorsey waren frühe Investoren

- Umsatzanteil Top10-Kunden ca. 12%

- 230.000 € Net Income pro Mitarbeiter

- KGV: 39,7

Geografische Umsatzverteilung

- 58 % Europa, Mittlerer Osten & Afrika

- 27 % Nordamerika

- 10 % Asia-Pazifik

- 5 % Lateinamerika

Geografische Mitarbeiterverteilung

- 51 % Amsterdam

- 6 % San Francisco

- 6 % Chicago

- 5 % New York

- 4 % Madrid

- 4 % Sao Paolo

- 4 % Singapur

- 3 % London

- 2 % Paris

- 2 % Berlin

- 12 % Sonstige

Abgrenzung zu Nubank und DLocal

Ich habe zuletzt Nubank (Nu Holdings) und DLocal Limited analysiert.

Von Nubank zu DLocal verschwindet das Kreditrisiko.

Von DLocal zu Adyen werden Schwellenländerrisiko und Kundenkonzentrationsrisiko stark reduziert.

Allerdings hat DLocal ein weitaus besseres Verhältnis von Wachstum zu Bewertung, weswegen ich auch hier investiert habe.

Abgrenzung zu Stripe und PayPal

PayPal fokussiert sich auf KMU und Endverbraucher.

Stripe fokussiert sich auf Startups und Mittelstand.

Adyen fokussiert sich auf Konzerne.

Auch das Gebührenmodell von Adyen ist völlig anders, aber das würde hier zu weit führen.

Der Markt ist ziemlich fragmentiert. Amazon hat allein über 55 verschiedene PSPs (Payment Service Providers).

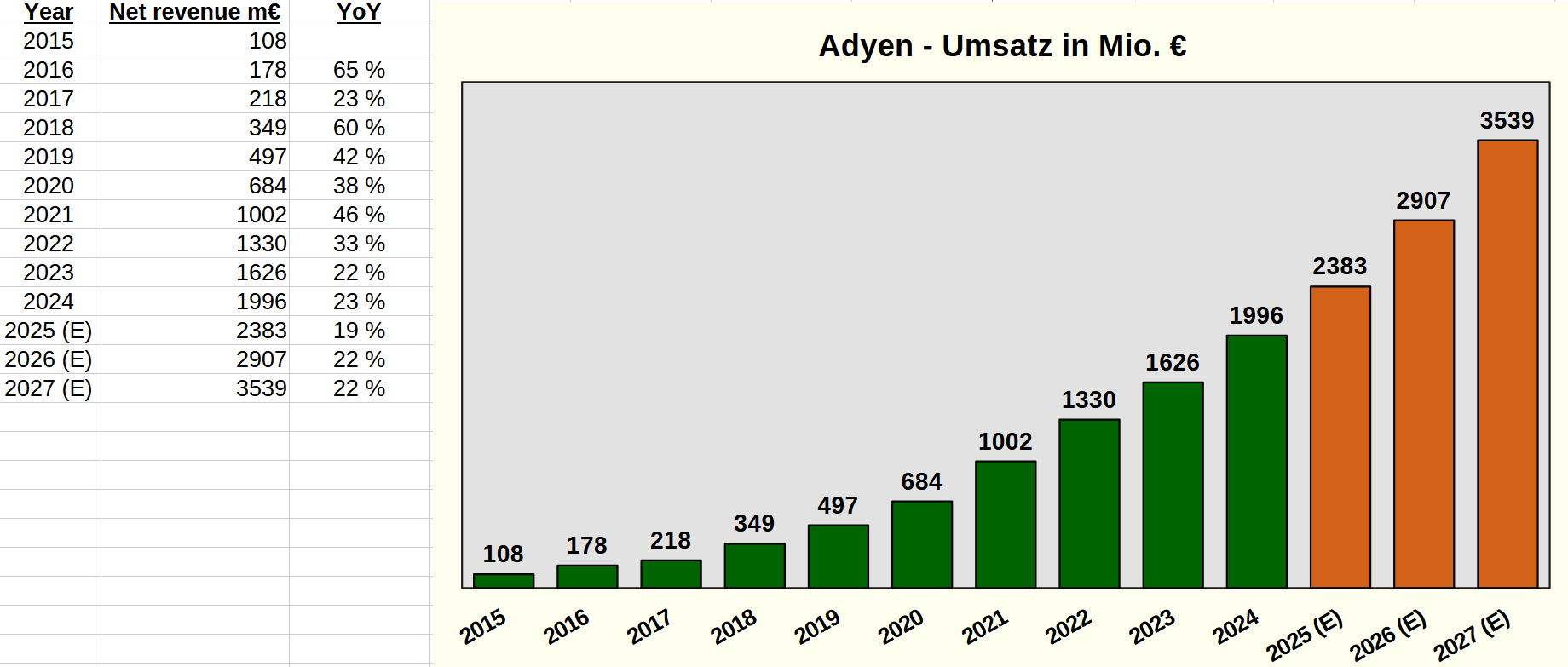

Umsatzwachstum und Marge

Toller Verlauf beim Umsatz:

Im Dezember schrieb ich zu meinem Lotus Bakeries Verkauf, ich möchte kein 40er KGV für 10-11% Wachstum zahlen. Bei Adyen bekomme ich 19-23% Wachstum zu einem 40er KGV

… und dazu eine EBIT-Marge (45%), von der Alphabet (31%), Apple (32%) und Netflix (30%) nur träumen können – eher auf dem Level von Microsoft (46%) und Meta (41%).

Bewertung nach 7 Powers von Hamilton Helmer

Hamilton Helmer beschrieb „7 Powers“, mit denen Unternehmen einen dauerhaften Wettbewerbsvorteil erzielen können. Dabei muss mindestens eine dieser Mächte vorhanden sein:

1. Scale Economies (Skaleneffekte): Je größer ein Unternehmen ist, desto geringer werden die Kosten pro Einheit. Ein Neuling kann den Preis des Marktführers nicht matchen, ohne Verluste zu machen, da er die hohen Fixkosten auf weniger Einheiten verteilen muss (z. B. Netflix, Amazon Logistics).

2. Network Economies (Netzwerkeffekte): Der Wert eines Produkts steigt für jeden Nutzer, wenn mehr Menschen es nutzen. Ein Konkurrent muss nicht nur ein besseres Produkt bauen, sondern das gesamte Netzwerk zum Wechseln bewegen – was fast unmöglich ist (z.B. WhatsApp, Visa).

3. Counter-Positioning (Gegenpositionierung): Ein Newcomer führt ein neues, überlegenes Geschäftsmodell ein, das der etablierte Marktführer nicht kopieren kann, ohne sein eigenes, profitables Kerngeschäft zu beschädigen. Der Platzhirsch ist „gelähmt“, weil er sich bei einer Reaktion selbst kannibalisieren würde (z. B. Netflix vs. Blockbuster oder Tesla vs. traditionelle Autobauer).

4. Switching Costs (Wechselkosten): Es ist für den Kunden zu teuer, mühsam oder riskant, zu einem anderen Anbieter zu wechseln. Ein Konkurrent müsste ein Produkt anbieten, das so viel besser ist, dass es den Schmerz des Wechsels kompensiert (z. B. SAP in Unternehmen oder Apple’s iOS-Ökosystem).

5. Branding (Marke): Die Marke vermittelt dem Kunden ein höheres Sicherheitsgefühl oder ein emotionales Prestige, das über die rein funktionale Qualität hinausgeht. Kunden zahlen einen Aufpreis (Premium), nur weil sie der Marke vertrauen oder damit assoziiert werden wollen (z. B. Coca-Cola, Rolex).

6. Cornered Resource (Eckpfeiler-Ressource): Ein Unternehmen hat exklusiven Zugriff auf eine wertvolle Ressource, die andere nicht haben können. Das kann ein Patent, eine seltene Lizenz oder ein extrem talentiertes Team sein, das nicht abgeworben werden kann (z. B. Pixar-Gründerteam in den Anfangsjahren oder exklusive Abbaurechte).

7. Process Power (Prozessmacht): Innerhalb des Unternehmens wurden über lange Zeit so komplexe und effiziente Abläufe entwickelt, dass sie von außen kaum kopiert werden können – selbst wenn man weiß, wie sie funktionieren. Es ist eine implizite Fähigkeit, die tief in der Kultur verwurzelt ist (z. B. das Toyota-Produktionssystem).

So schätzt Google Gemini Adyen ein:

1. Scale Economies (Skaleneffekte) – Hoch: Adyen hat extrem hohe Fixkosten für die Plattform, aber fast keine Grenzkosten pro Transaktion. Da sie das Volumen gigantischer Kunden (Netflix, McDonald’s) abwickeln, sinken die Durchschnittskosten pro Zahlung massiv. Dies ermöglicht es Adyen, bei Preiskämpfen profitabel zu bleiben, während Konkurrenten mit veralteter Technik rote Zahlen schreiben.

2. Switching Costs (Wechselkosten) – Sehr Hoch: Die Integration von Adyen ist tief im „Nervensystem“ der Kunden (ERP-Systeme, Logistik, Checkouts) verankert. Ein Wechsel zu einem anderen Anbieter ist für einen Konzern wie eBay oder Uber technologisch riskant und teuer („Mission Critical“). Das sorgt für eine extrem niedrige Abwanderungsquote.

3. Counter-Positioning (Gegenpositionierung) – Historisch Hoch: Adyen trat an, als Banken und alte Anbieter (Incumbents) auf ein Patchwork aus aufgekauften Systemen setzten. Hätten die Großen damals auf eine integrierte Plattform wie Adyen umgestellt, hätten sie ihr eigenes profitables (aber schlechtes) Geschäft kannibalisiert. Heute ist dieser Vorteil geringer, da Konkurrenten aufholen.

4. Network Economies (Netzwerkeffekte) – Mittel: Dieser Punkt ist bei Adyen schwächer als bei Plattformen wie Visa oder PayPal. Dennoch profitiert Adyen indirekt: Je mehr Daten über Betrugsmuster sie weltweit sammeln, desto besser wird ihr Risiko-Management für alle Kunden.

5. Branding (Marke) – Mittel bis Hoch: Im B2B-Bereich ist Adyen ein „Gütesiegel“. Wenn ein CTO weiß, dass Adyen die Zahlungen für Microsoft abwickelt, sinkt das empfundene Risiko bei der Entscheidung für diesen Partner.

6. Cornered Resource (Eckpfeiler-Ressourcen) – Mittel: Adyen besitzt keine exklusiven Patente auf „Zahlen“, aber ihr Talent-Pool und die Banklizenzen in Kombination mit der technologischen Architektur sind eine Ressource, die schwer zu kopieren ist.

7. Process Power (Prozessmacht) – Sehr Hoch: Das ist Adyens „Secret Sauce“. Die interne Kultur (der „Adyen Formula“) und die konsequente Vermeidung von Akquisitionen haben eine Organisation geschaffen, die schneller und agiler entwickelt als jeder Konkurrent. Diese operative Exzellenz lässt sich kaum von außen nachbauen.

Fazit: Hamilton Helmer selbst oder Analysten, die seine Methode anwenden, stufen Adyen meist als „Wide Moat“ (breiter Burggraben) ein, primär getrieben durch Switching Costs und Scale Economies.

Aktie

Der Aktienverlauf ist kurios.

Zuerst 553 Prozent Steigerung vom Börsengang 2018 bis zum Hoch 2021.

Dann 78 Prozent Rückgang bis zum Tief 2023, von wo aus es wieder bergauf ging.

Das war ganz einfach die Fintech-Blase.

In all den Jahren haben Management und Mitarbeiter operativ toll abgeliefert. Daher habe ich auch den Aktienkurs vom Börsengang mit dem heutigen Preis verglichen und eingezeichnet.

15% jährliches Wachstum ist mehr, als ich seitdem mit meinen Aktieninvestments zustande gebracht habe.

Management

Pieter van der Does (56) ist Mitgründer und Co-CEO. Er hält 2,9% der Aktien mit einem Wert von 1,16 Mrd. Euro.

Ingo Uytdehaage (52) ist Co-CEO und seit 2011 im Unternehmen, war CFO 2011-2023. Er hält 0,9% der Aktien mit einem Wert von 360 Mio. €.

Roelant Prins (50) ist Chief Commercial Officer und seit 2007 im Unternehmen und Vorstand. Er hält 0,6% der Aktien mit einem Wert von 245 Mio. €.

Portfolio

So sieht mein Portfolio nach dem Kauf aus:

Dabei ist mein S&P 500 ETF aufgeschlüsselt enthalten.

https://seekingalpha.com/pr/20391842-adyen-and-uber-expand-global-partnership-to-power-new-markets-launch-uber-kiosks

LikeLike

Seufz…

Und heute gleich mal wieder -20% (!!). Wird diese Volatilität allgemein zum neuen „Normal“ ?

LikeLike