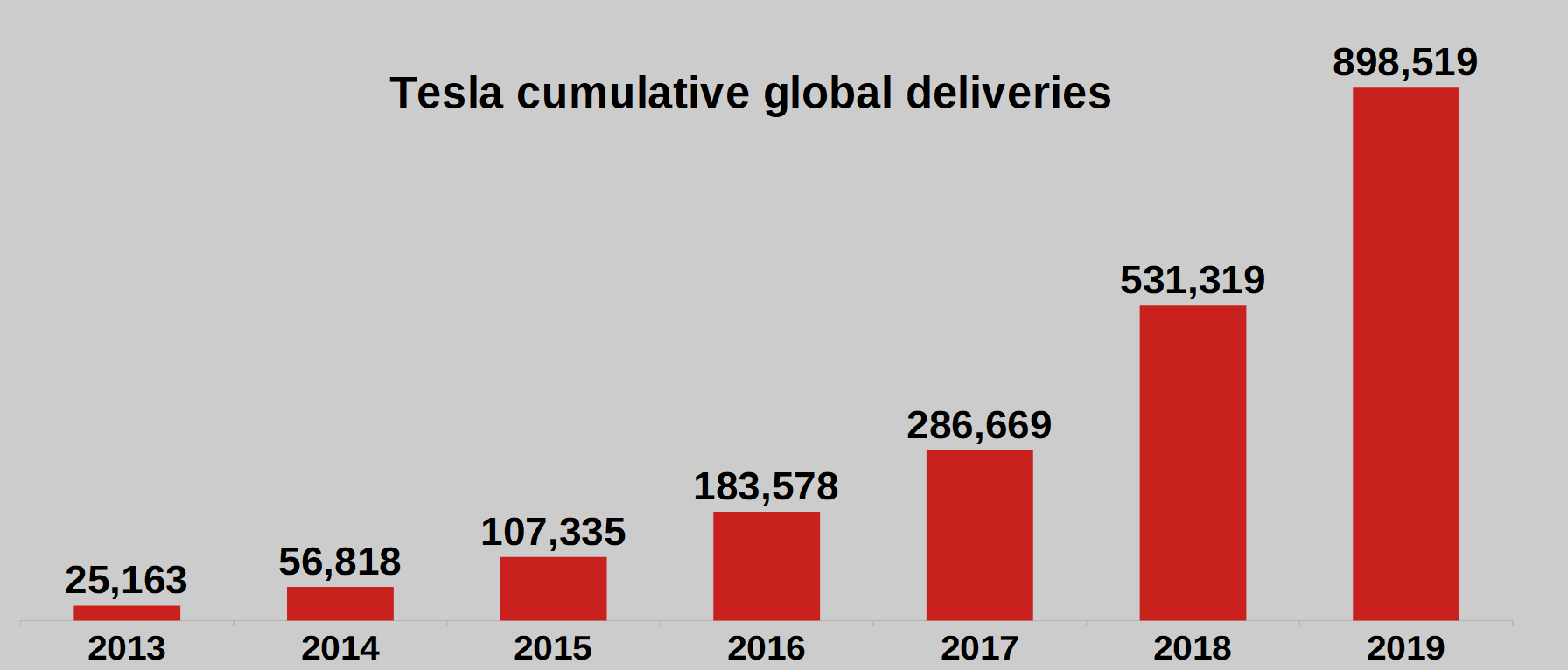

The Tesla virus is spreading. The number of people infected is growing exponentially:

Almost 1 million infected: the Tesla virus is spreading

5

The Tesla virus is spreading. The number of people infected is growing exponentially:

Dies ist mein 219. Tagebucheintrag, der mich einmal daran erinnern wird, warum ich am Wochenende des 17. und 18. August 2019 den Entschluss fasste, mich von meiner zweitgrößten Aktienposition zu verabschieden.

Spaß

Aktionär von Nike oder Disney zu sein, bereitet mir jede Woche enorme Freude – und das ganz unabhängig davon ob die Aktie gerade 30% gestiegen oder 30% gefallen ist. Von Tesla kann ich das nicht behaupten.

Kapitalintensität

Im Automobilgeschäft werden gewaltige Mengen an Kapital benötigt. Der Free Cash Flow ist bei allen großen Herstellern entweder negativ oder nur ein paar Prozentpunkte über Null. Auto-Aktien waren fürchterliche Investments in den letzten 30 Jahren.

Neue Spieler wie Tesla, Rivian, Nio, Lucid Motors, Faraday Future oder Byton brauchen extrem lange, um ihre Produktionskapazitäten hochzufahren. Tesla ist in den letzten Jahren stark gewachsen und immer noch gibt es mehr als 25 Automarken mit höheren Stückzahlen. Man kann das Geschäft nicht so gut skalieren wie z.B. Booking Holdings.

In Shanghai wird in Q4 oder Q1 die Produktion langsam mit kleinen Stückzahlen gestartet. Für ein drittes Werk nach Fremont und Shanghai ist noch kein Baubeginn in Sicht. Es fehlt schlicht das Geld für eine dritte Fabrik oder auch für traditionelle Werbung. Zudem sind die Ausgaben für Forschung und Entwicklung von 18% auf 6% (vom Umsatz) gesunken seit 2015.

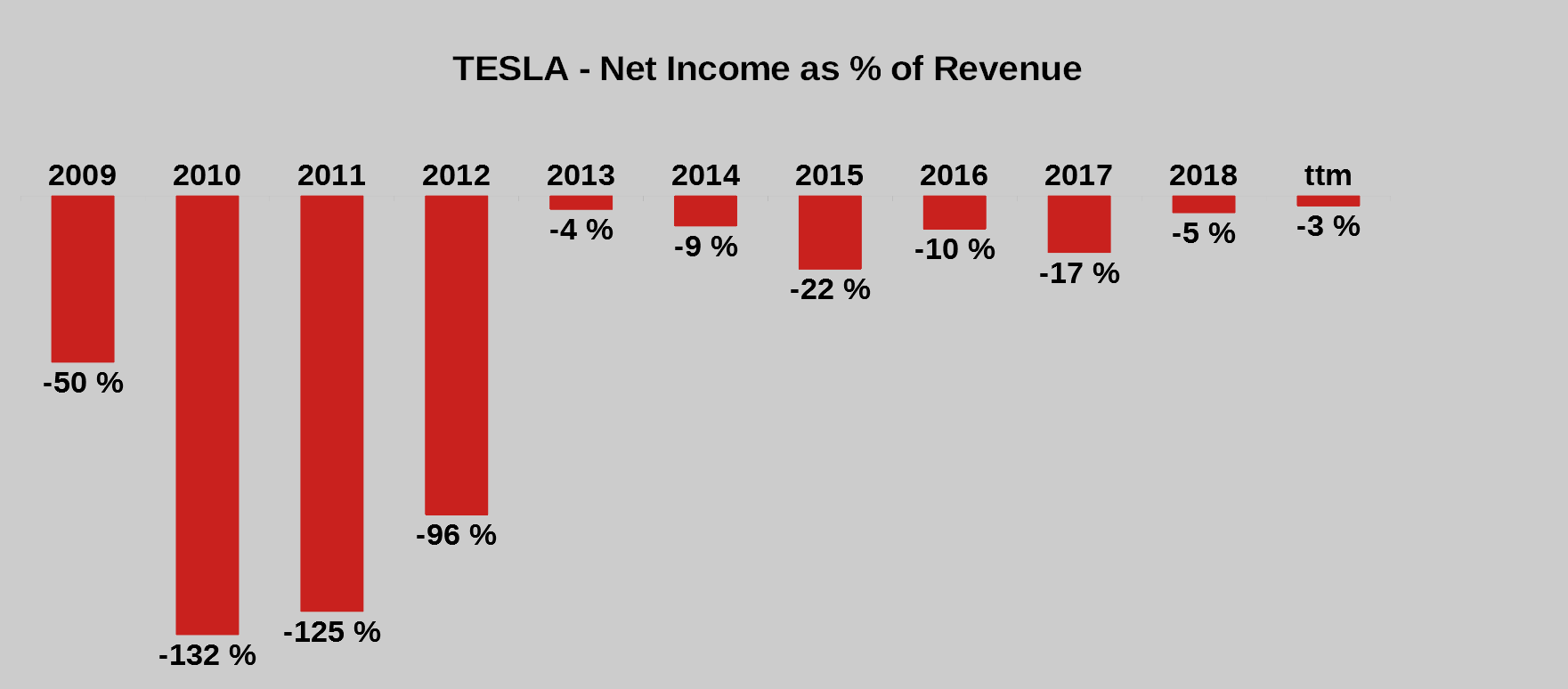

Meine bisherigen fünf Beiträge zur Mobilität (hier eine Übersicht) führten bislang zu über 14.000 Aufrufen und 170 Kommentaren. In Diskussionen über Tesla geht es häufig darum, dass das Unternehmen noch nicht profitabel arbeitet. Auf diesen Punkt möchte ich heute eingehen.

Zunächst das, worüber alle sprechen: Der Jahresfehlbetrag geteilt durch den Umsatz (d.h. die Nettoumsatzrendite) von 2009 bis 2018 und zusätzlich TTM (trailing twelve months), also für den Zeitraum Juli 2018 bis Juni 2019, um noch näher an der aktuellen Entwicklung zu sein.

Vor drei Monaten nahm Tesla 2,4 Mrd. Dollar an Kapital auf, über die Ausgabe von Anleihen und neuen Aktien, sodass Teslas Cash Ende Juni den neuen Rekordwert von 5 Mrd. Dollar erreichte. (Quelle)

Dies ist mein fünfter Beitrag zur Zukunft der Mobilität. Hier eine Übersicht der bisherigen Beiträge:

Heute soll es um BMW gehen.

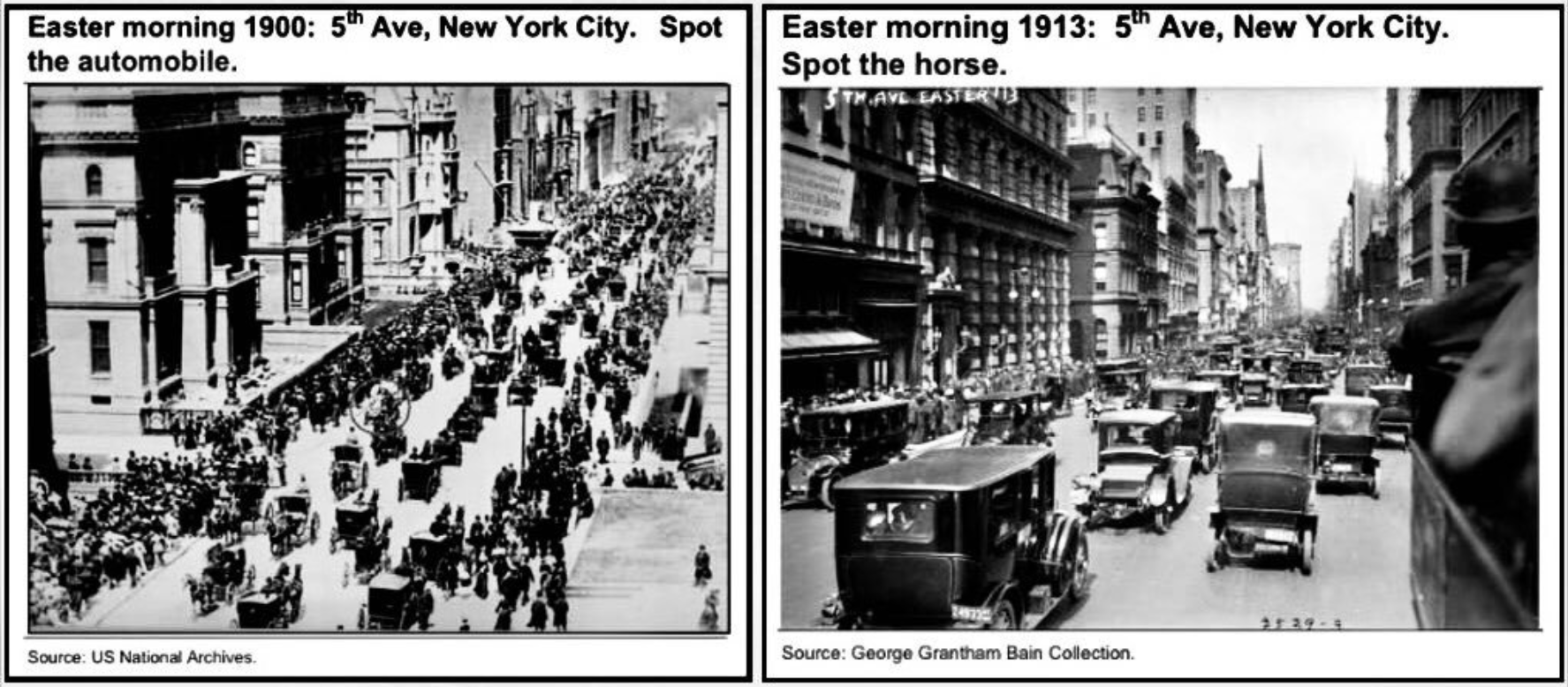

Im Jahr 1900 war die 5th Avenue in New York City zu Ostern vollgestopft mit Pferdekutschen. Nur ein einziges Auto war zu sehen.

Im Jahr 1913 war dieselbe Straße zu Ostern vollgestopft mit Autos. Keine Pferdekutsche weit und breit – und das nur 13 Jahre später!

Dieses Spielchen werden wir im Jahr 2030 noch einmal spielen – nur dieses Mal werden wir Schwierigkeiten haben, ein Fahrzeug mit Verbrennungsmotor zu finden.

Nachdem ich mich in den letzten sieben Monaten rund 60 bis 70 Stunden mit Elektromobilität befasst habe, komme ich zu dem Schluss: Die Kundennachfrage nach privaten PKW mit Verbrennungsmotoren wird bis 2030 weltweit um mindestens 50% zurückgehen. Dafür braucht es weder staatliche Förderung alternativer Antriebe, noch muss sich der Strommix zugunsten regenerativer Energien entwickeln, denn die besten Argumente liegen jenseits von Politik und Umweltaspekten. Sie liegen in Physik, Ökonomie und Ingenieurwesen.

Es ist Zeit für meinen zweiten TESLA-Beitrag (hier zum ersten), nachdem ich diese Woche Aktien nachgekauft habe.

Um sich dem Wert von Tesla anzunähern, muss man verschiedene Fragestellungen abarbeiten, etwa:

I.) Wie werden sich die Autoverkäufe in den nächsten Jahrzehnten entwickeln? (Stichwort: Bevölkerungswachstum; Wohlstandswachstum in den ärmeren Ländern; autonomes Fahren; Trend weg von Autobesitz hin zu Automiete und Taxidiensten wie Uber/Lyft/Didi).

II.) Wie wird sich der BEV-Marktanteil in den nächsten Jahrzehnten entwickeln, also der Anteil reiner Elektroautos gegenüber Diesel, Benziner, Hybrid, Brennstoffzelle? (Hier geht es nicht nur um private Pkw, sondern auch um Firmenwagen, Taxis, Autovermietungsflotten und im Falle von Tesla auch um Lkw.)

Zur Info: BEV bedeutet battery electric vehicle, als Abgrenzung zu PHEV = plug-in hybrid electric vehicle.

III.) Wie wird sich innerhalb von BEV der Marktanteil von Tesla entwickeln gegenüber denen die bereits in Massen produzieren (Renault-Nissan, BAIC, BYD, BMW) und gegenüber den Neulingen (Toyota, VW-Gruppe, Daimler, GM, Honda, Ford, PSA-Gruppe usw)?

IV.) Welche Margen sind hier langfristig von Tesla zu erwarten?

V.) Welche Umsätze und Gewinne sind von Tesla aus anderen Bereichen zu erwarten? (Solardächer, Energiespeicher im Haushalt, Erlöse aus dem Charging, Autoversicherungen, Verkauf von Batterien an Konkurrenten, Erlöse aus Robotaxi-Nutzung)

Im letzten Beitrag habe ich zu II und IV im Prinzip alles gesagt, was ich dazu beitragen kann und habe weitere Literatur zum Weiterlesen verlinkt. Heute soll Punkt III im Vordergrund stehen.