Meine bisherigen fünf Beiträge zur Mobilität (hier eine Übersicht) führten bislang zu über 14.000 Aufrufen und 170 Kommentaren. In Diskussionen über Tesla geht es häufig darum, dass das Unternehmen noch nicht profitabel arbeitet. Auf diesen Punkt möchte ich heute eingehen.

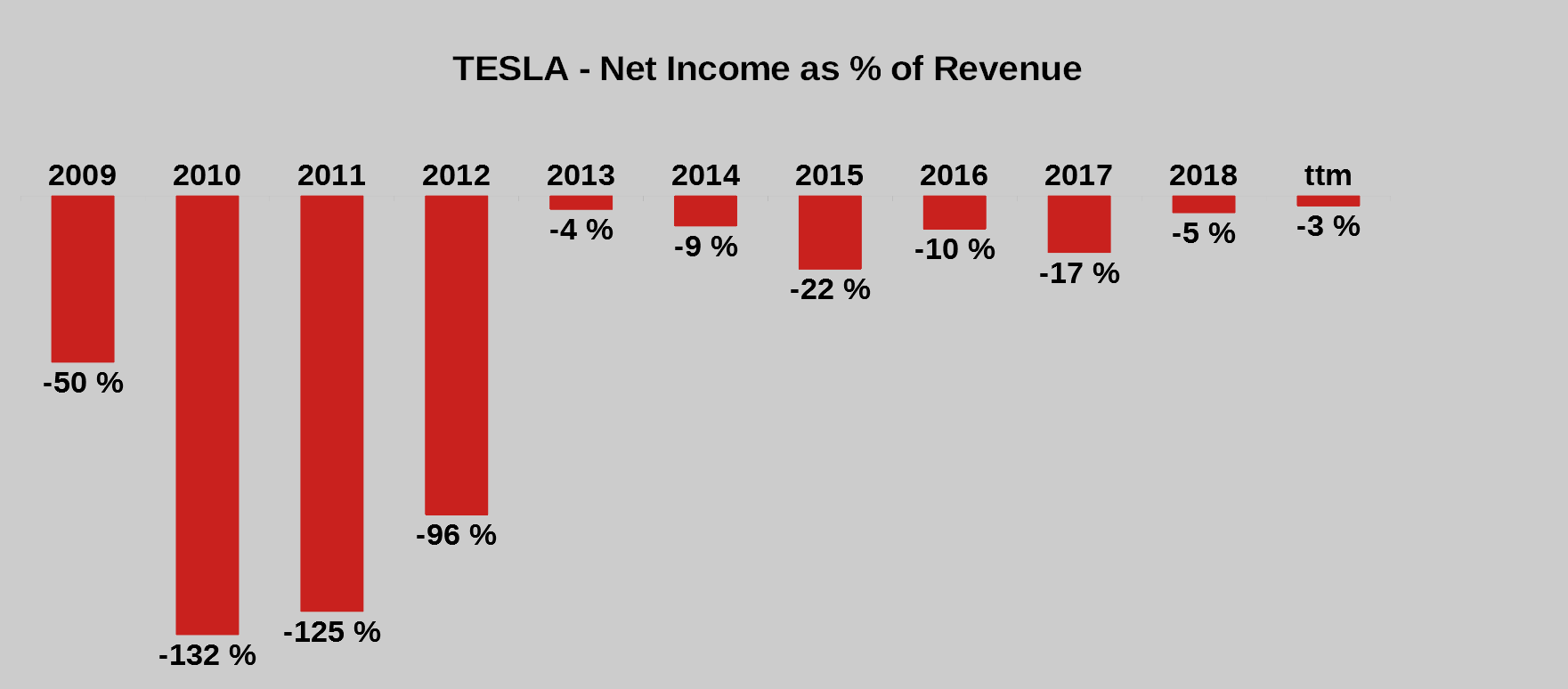

Zunächst das, worüber alle sprechen: Der Jahresfehlbetrag geteilt durch den Umsatz (d.h. die Nettoumsatzrendite) von 2009 bis 2018 und zusätzlich TTM (trailing twelve months), also für den Zeitraum Juli 2018 bis Juni 2019, um noch näher an der aktuellen Entwicklung zu sein.

Vor drei Monaten nahm Tesla 2,4 Mrd. Dollar an Kapital auf, über die Ausgabe von Anleihen und neuen Aktien, sodass Teslas Cash Ende Juni den neuen Rekordwert von 5 Mrd. Dollar erreichte. (Quelle)

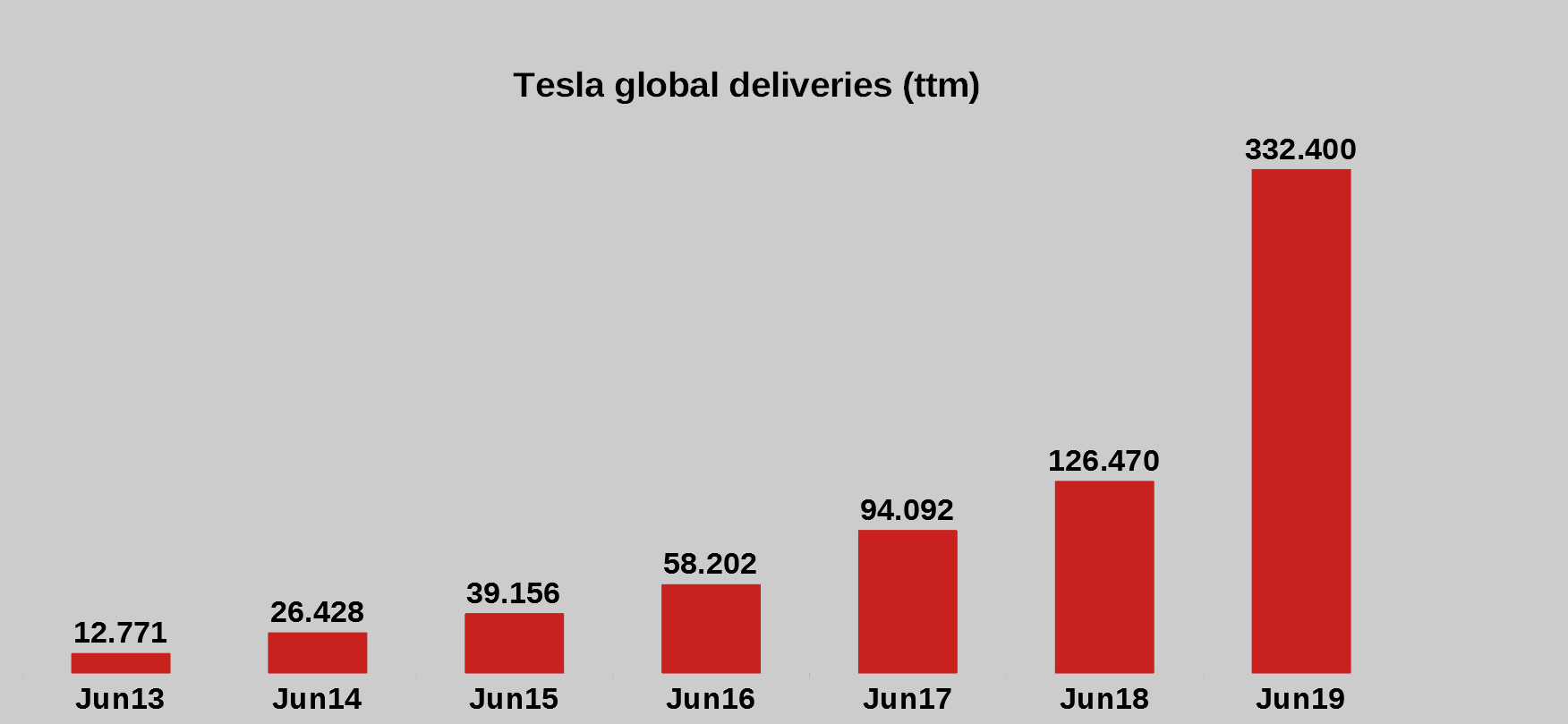

Bevor wir in die Details gehen, möchte ich in Erinnerung rufen, dass Tesla den Stückzahlenabsatz kürzlich um 163% erhöht hat. Man lieferte 332.400 Fahrzeuge von Juli 2018 bis Juni 2019 aus, nach 126.470 in den vorherigen 12 Monaten.

Ich bitte euch, mir ein Beispiel zu nennen aus den letzten 100 Jahren, in dem ein Unternehmen mit einem solchen Wachstum in einer so kapitalintensiven Branche eine schwarze Null geschrieben hat. Meiner Meinung nach ist das unmöglich und Tesla hat dies nur um 2,6% verfehlt.

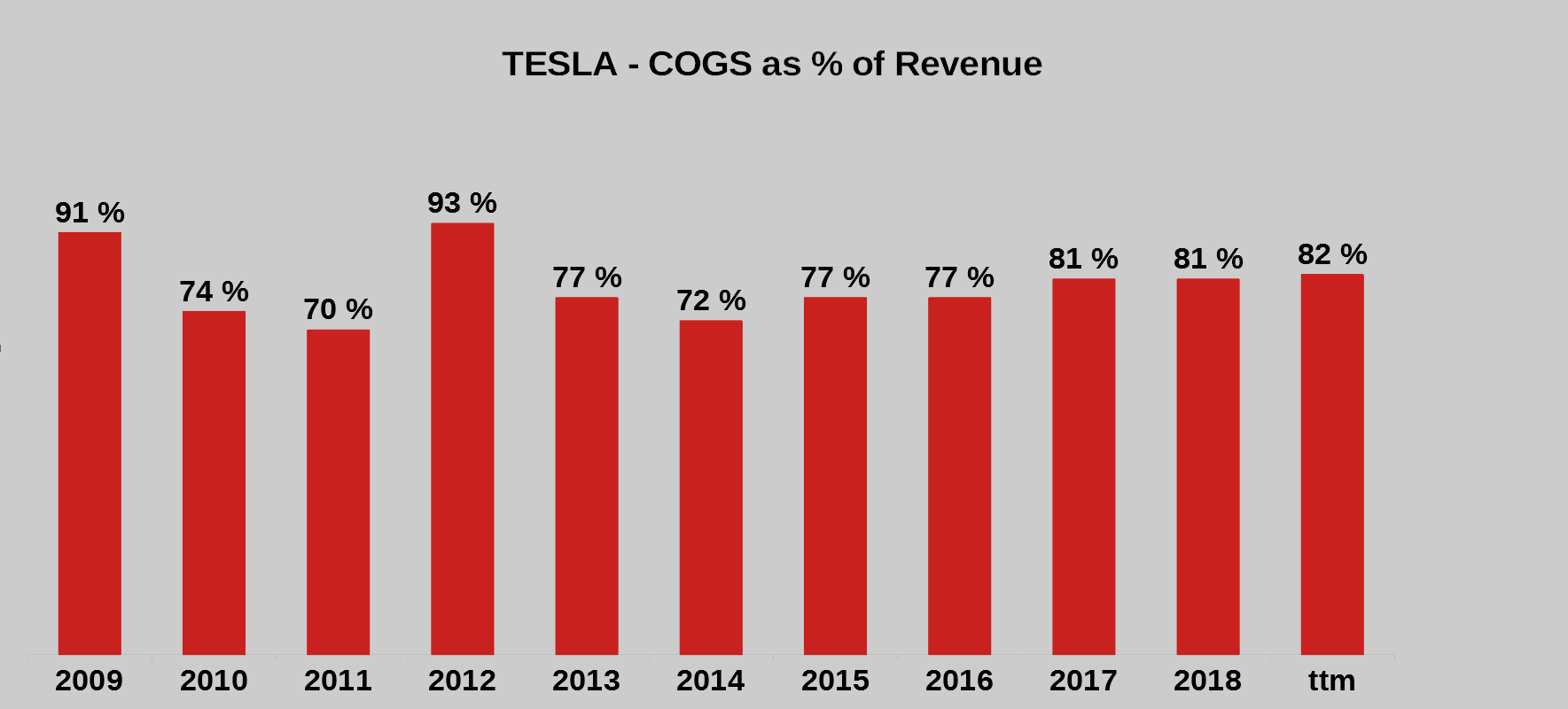

COGS

Starten wir mit den COGS (cost of goods sold), also den Herstellungskosten, hier in % vom Umsatz. Dies ist bei allen Automobilherstellern die mit Abstand größte Kostenposition.

Zieht man die Cogs Rate von 100 Prozent ab, bleibt die Bruttomarge übrig.

2013 bis 2016 lag die Bruttomarge bei sehr guten 23 bis 28 Prozent. Damals waren Model S und Model X die einzigen Modelle, also teure Autos mit geringen Stückzahlen. Mit dem Hochfahren der Produktion des günstigeren Model 3 ging die Bruttomarge auf 18 bis 19 Prozent zurück. Batterien waren nun zwar erheblich günstiger zu produzieren (hier mehr unter Punkt 2), aber Tesla senkte den durchschnittlichen Verkaufspreis seiner Fahrzeuge so stark, dass die Bruttomarge dennoch zurückging.

Mit 18% steht Tesla dennoch ziemlich gut da (BMW 18%, Daimler 17%, Audi 14%).

Im Buch „Insane Mode“ las ich, dass Autohersteller auf der ganzen Welt Probleme damit haben, Elektroautos kostendeckend zu verkaufen (hinzu kommen geringere Einnahmen aus Wartung und Reparatur). Es wird spannend zu sehen, inwieweit sich das durch höhere Stückzahlen und weiter sinkende Batteriekosten ändern wird. Leider sind die deutschen Hersteller ziemlich zugeknöpft, was die Aufsplittung ihrer berichteten Zahlen nach Antriebsart angeht.

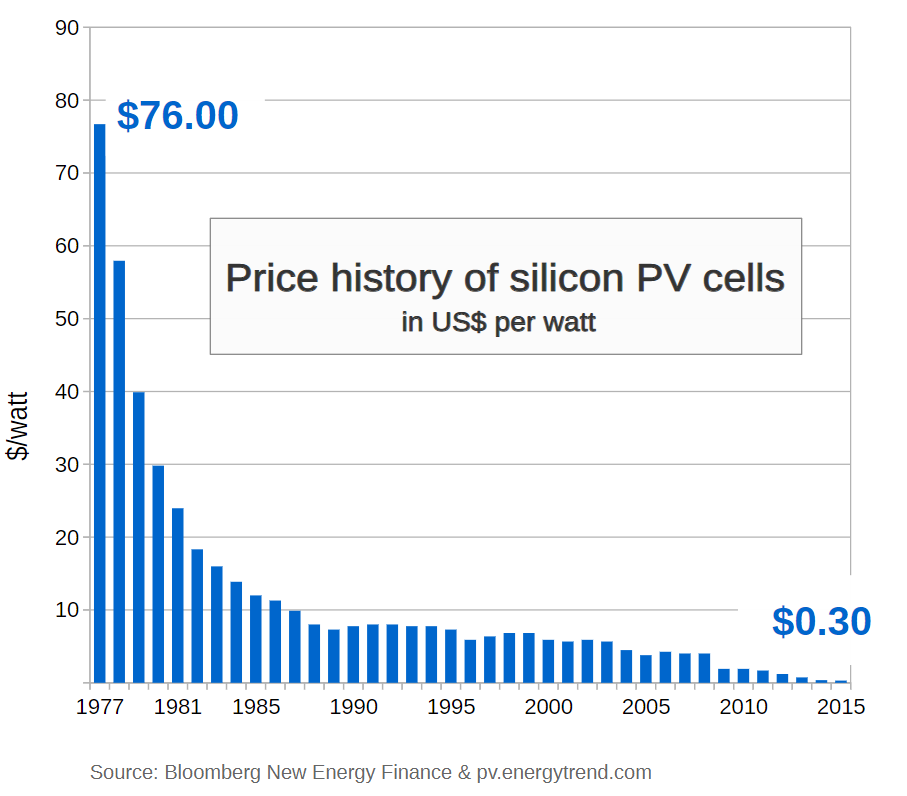

Wie ich hier gezeigt habe, sind die Produktionskosten eines Batteriepacks (inkl. der Zellproduktion) von 2010 bis 2018 um 85 Prozent (!) gesunken.

Wer glaubt, nach einem 85%-Rückgang sei hier kein Spielraum mehr, dem empfehle ich einen Blick auf die Entwicklung der Solarzellenkosten. Nach einem 85%-Rückgang ging der Preis noch um weitere 97,4% zurück, insgesamt um 99,6%.

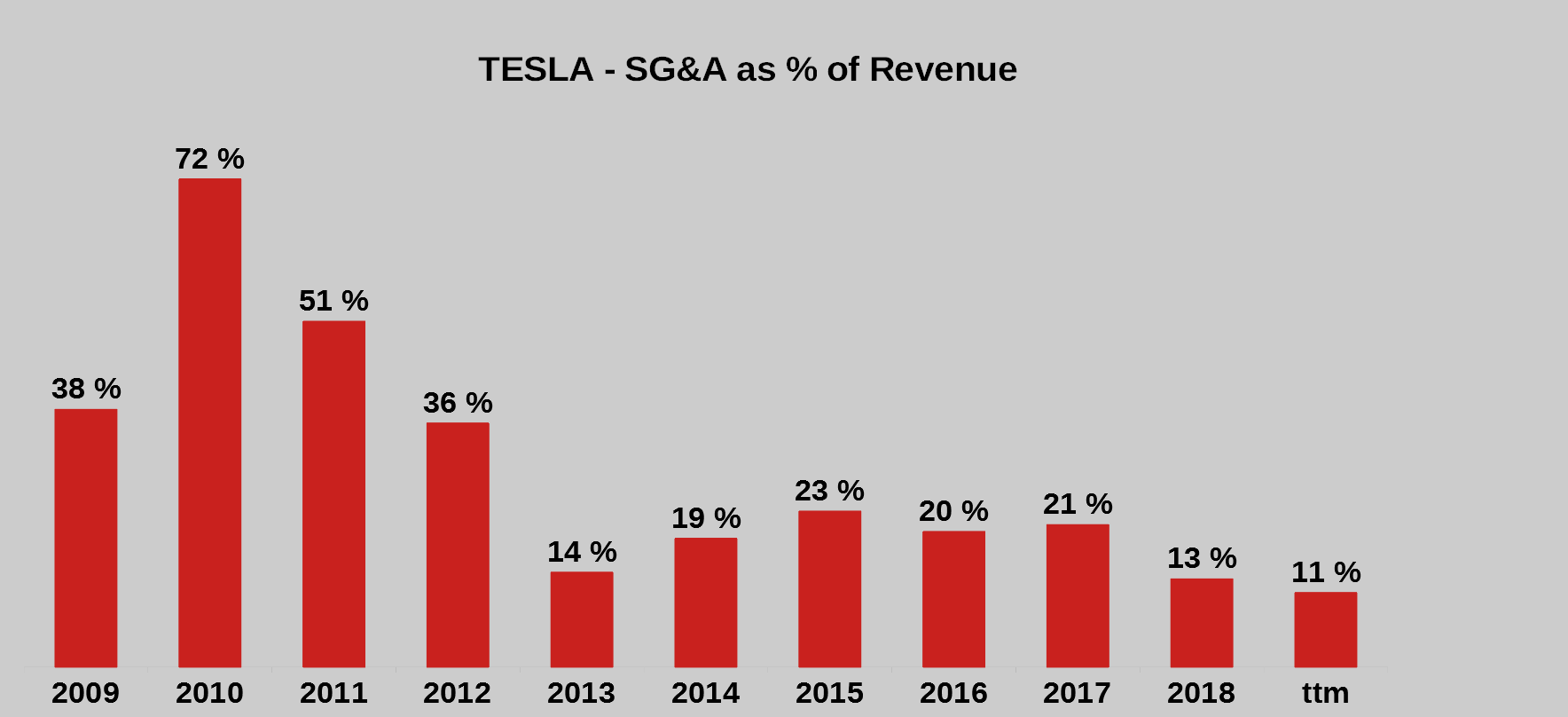

SG&A

Schauen wir nun auf die SG&A (selling, general & administrative expenses), also die Vertriebsgemeinkosten – den zweitgrößten Kostentreiber. Hier verstecken sich u.a. die Kosten für Marketing, Miete, Energie, Verkaufsprozesse, Transport, Personal und Versicherungen.

Hier hat sich Tesla durch die stark steigenden Stückzahlen erheblich verbessert und liegt mit 11% nur knapp hinter BMW und Daimler (je 10%). Tesla verzichtet zwar auf traditionelle Werbung, muss jedoch die hohen kalifornischen Personalkosten schultern. Zudem dürfte die mittlere Distanz zwischen Fabrik und Käufer (und damit die Transportkosten) bei Tesla höher liegen als bei der Konkurrenz aus Deutschland. Derzeit wird jedes Fahrzeug in Fremont hergestellt. Mal sehen, wie sich die Zahlen entwickeln, wenn in einigen Monaten die Produktion in China anläuft.

Investitionen

Tesla lieferte 332.400 Autos in den letzten 12 Monaten (einschließlich Juni 2019) aus. Das macht eine Tesla-Auslieferung alle 91 Sekunden! Man hat es bereits weiter gebracht als alle anderen Autohersteller, die in den letzten 85 Jahren in Amerika oder Europa gegründet worden. Die Liste der Gescheiterten ist lang: Fisker Automotive, Coda Automotive, DeLorean Motor Company, Detroit Electric Car Company, Think Global AS, Aptera Motors, Vector Motors Corporation, Tucker Corporation, Hudson Motor Car, Kaiser-Frazer Corporation, Duesenberg Motor Company, um nur einige zu nennen.

Porsche hat man bei der Zahl ausgelieferter Fahrzeuge weltweit längst übertroffen, dennoch will Tesla hier nicht halt machen, das Wachstum zurückfahren um schwarze Zahlen zu schreiben. Man greift nach den Sternen, visiert die Sphären von BMW, Mercedes und Audi an, will deren Schwächen schnell ausnutzen. Und das kostet Geld!

Fabriken: In Shanghai läuft bald die Produktion an (hier ein aktuelles Video vom Fortschritt). In Europa läuft die Standortsuche auf Hochtouren.

Neue Modelle: Auch die Entwicklung neuer Modelle kostet Geld. Und auch hier hat man keine andere Wahl. Model Y und Pickup werden die Stückzahlen weiter in die Höhe schießen lassen. Der Roadster II wird das neue Lieblingsspielzeug der Millionäre. Den Semi Truck wird man meiner Ansicht nach erst mal zurückstellen, denn hier sind erhebliche Investitionen nötig, nicht zuletzt in dessen Ladeinfrastruktur. Und sicher wird man für Produktionsstart in 2023 oder 2024 ein Modell im Kopf haben, das günstiger als das Model 3 wird.

Ladeinfrastruktur: Hier muss man schauen, was die anderen Anbieter tun. Wenn es dumm läuft, muss man die Zahl der Supercharger und Destination Charger in demselben Maß erhöhen wie die Produktion.

Batterie: Auch diese Entwicklung steht nie still. Für die Optimierung der Batterien übernahm Tesla Maxwell Technologies, die an einer vielversprechenden neuen Technologie arbeiten. (hier)

Derzeit produziert Panasonic die Batteriezellen für Tesla. Es gibt Gerüchte, dass man dies in Zukunft selbst übernehmen will. Ähnlich dem Tesla Autonomy Day im April wird das Unternehmen im August oder September eine Veranstaltung abhalten, bei der es Einblicke in die Entwicklung von Batterie und Antriebstechnik geben wird.

Autopilot: Der Softwareanteil am Verkaufspreis ist bereits ordentlich und wird meiner Einschätzung nach weiter ansteigen, was gut für die Marge sein sollte. Mit Prognosen bezüglich Level 4/5-Automation bei Tesla halte ich mich zurück. Sollte dies gelingen, werden Umsätze und Gewinne aber so dermaßen durch die Decke gehen, dass uns Hören und Sehen vergehen wird.

Produktion: Hier hat Tesla bereits ein hohes Maß an Automation erreicht, das man weiter steigern wird. Für die Optimierung der Produktion übernahm man Grohmann Engineering (aus Rheinland-Pfalz, zuvor für BMW, Daimler, GM und Bosch tätig).

Weitere Vorteile ggü. Konkurrenz

Werbung: Man verzichtet auf traditionelle Werbung. Dazu später mehr.

Direktverkäufe: Man verkauft online, muss somit nicht die Margen der Autohäuser mitbezahlen und unterliegt keinen falschen Anreizsystemen (Autohäuser lieben die höheren Wartungs- und Reparaturkosten von Verbrennern).

Dividenden: Daimler hat letztes Jahr allein 3,9 Mrd. Euro für Dividenden ausgegeben – in einer Zeit der Disruption!

Personal: Hunderttausende Verbrenner-Experten müssen teuer umgeschult oder teuer abgefunden werden. Die Produktion der Deutschen ist ineffizient: Volkswagen braucht doppelt (!) so viele Mitarbeiter, um dieselbe Zahl an Fahrzeugen wie Toyota herzustellen.

Emissionsziele: Tesla erreicht die politischen Emissionsziele mit Leichtigkeit, bekommt demnächst wohl 2 Mrd. Dollar von Fiat-Chrysler überwiesen, nur um die Emissionen mathematisch zusammenzulegen. (Quelle)

Rohstoffgewinnung: Teslas Grad an vertikaler Integration ist größer als es vor 8 Jahren irgendwer für möglich gehalten hätte. Da ist es nicht undenkbar, dass Tesla auch noch ins Mining-Business einsteigt, wie Musk zuletzt scherzhaft ankündigte.

Fazit & Ausblick

Seien wir ehrlich: Teslas bisheriger Erfolg ist weniger irgendwelchen politischen Emissionssenkungszielen zu verdanken, sondern zufriedenen Kunden, die ihre Zufriedenheit wie einen Virus verbreiten.

Aktuell gibt es bereits mehr als 700.000 Tesla-Fahrer. Die haben Familie, Verwandte, Freunde, Kollegen, Nachbarn, Freizeitpartner. Schnell ist der neue Tesla das Thema Nummer Eins.

Hier eine Übersicht von 21 Prominenten, die Tesla fahren.

Sogar im deutschsprachigen Raum, wo Tesla nicht gerade ein gutes Image hat, gibt es einige Influencer, die zehntausenden Followern von ihren Teslas vorschwärmen. Horst Lüning, Alexander Bangula, Ove Kröger, Dennis Witthus oder Marcus Mayenschein, um nur einige zu nennen. Erfolg durch Mundpropaganda statt Fernsehwerbung – toll!

Hunderttausende lauern schon auf Model Y und Pickup.

Das Model 3 hat in den USA die deutsche Verbrenner-Konkurrenz längst hinter sich gelassen. Hier die Verkäufe in den 18 Monaten von Januar 2018 bis Juni 2019.

210.733 Tesla Model 3

188.270 BMW 2 + 3 + 4 + 5 Series

185.488 Mercedes C + E Class

128.162 Audi A3 + A4 + A5 + A6

(Quellen hier und hier)

Ich bin absolut überzeugt vom Siegeszug der Elektromobilität – und Tesla ist hier das Maß der Dinge.

Ob und wenn ja, wann Tesla nachhaltig profitabel wird, kann ich ebenso wenig vorhersagen wie jeder andere. Preisgestaltung und Investitionen lassen sich von meinem Schreibtisch aus unmöglich prognostizieren. Persönlich denke ich, Teslas Profitabilität ist eher eine Frage des WOLLENS als des KÖNNENS.

Ich habe das Gefühl, dass 9 von 10 Entscheidungen des Top-Managements goldrichtig sind. Um BMWs Existenz mache ich mir mehr Sorgen.

Was der charismatische Elon Musk in seinen jungen Jahren bereits vorzuweisen hat (Zip2, X.Com/PayPal, SpaceX, Tesla, SolarCity), sucht seinesgleichen. Was er anrührt, wird zu Gold. Weitere Projekte (Starlink, Hyperloop, OpenAI, Neuralink, Boring Company, Thud) zeigen, dass wir hier über einen Visionär reden, wie wir ihn seit Jahrzehnten nicht gesehen haben.

Übrigens gibt es keinen Autohersteller, dessen CEO so lange in der Verantwortung ist wie Musk. Er ist der Dinosaurier unter den Auto-CEOs.

Sollte es Tesla doch nicht aus eigener Kraft schaffen, dann stehen Alphabet und Apple bereit. Mit Google-Gründer und Musk-Kumpel Larry Page war Elon, wie seiner Biografie zu entnehmen ist, 2008 mündlich über eine Übernahme einig, die nach einem plötzlichen Geldregen Teslas unnötig wurde. Apple unterbreitete 2013 ein Übernahmeangebot (hier). Eine Gruppe um Volkswagen bot 2018 angeblich 30 Milliarden Dollar (hier).

Musks Tanz auf der Rasierklinge, was Wachstum vs. Profitabilität betrifft, lässt mich in dem Glauben, dass er mit Larry Page eine Vereinbarung hat, dass Alphabet einspringt, wenn es hart auf hart kommt. Das Unternehmen hat 109 Mrd. Dollar an Cash. Tesla wird derzeit bei 42 Mrd. Dollar gehandelt. Kein Unternehmen hat mehr Daten zum autonomen Fahren gesammelt als Alphabet. Und kein Unternehmen hat mehr Daten zum nicht-autonomen Fahren gesammelt als Tesla. Ist doch eine schöne Ergänzung 😉 Daten sind das Öl des 21. Jahrhunderts.

Was die nächste Rezession angeht, so ist Tesla auch wichtig genug, um Unterstützung vom Staat zu erhalten. Man beschäftigt knapp 50.000 Mitarbeiter und der Markt sieht den Wert zwischen GM und Ford. Bereits 2009 war man der US-Regierung wichtig genug, um mit staatlicher Hilfe gerettet zu werden. 2013 war Tesla der erste Autohersteller, der der Regierung den vollen Betrag plus Zinsen zurückzahlte. (Quelle)

Falls Tesla doch verschwinden sollte, dann stehen andere bereit um dort weiterzumachen wo Elon Musk angefangen hat (Lucid Motors seit 2007, Rivian seit 2009, Nio seit 2014, Faraday Future seit 2014, Byton seit 2017).

Abschließend ein aktuelles Foto vom Pier 80 in San Francisco, wo 3.000 Tesla Model 3 bereitstehen, um auf ihren Weg nach Europa geschickt zu werden. Das entspricht einer Produktion von dreieinhalb Tagen im Werk in Fremont.

Eine Übernahmespekulation scheint mir der beste Investment-Case für Tesla zu sein. Wenn Waymo-Technik für autonomes Fahren in einen Tesla gebaut wird, wäre das in der Tat extrem attraktiv. Allerdings ist das Profitabiliätsproblem mit einer Übernahme nicht gelöst, verschwindet dann nur im Konzernabschluss von Alphabet oder Apple.

LikeLike

wow.. Wie viele Unternehmen hat der Elon Musk? Das könnte der Grund sein, warum Tesla eventuell verkauft wird. Denn auf welches Unternehmen soll er sich denn konzentrieren? Ist der ein Übermensch? Wahnsinn. Da verschlägt einem die Sprache. Respekt vor diesem Mann.

LikeLike

Tesla did “lose” money for years, not because it could not build profitable vehicles, but because it followed a mission and had a vision to build what was technically possible but which required tremendous vertical integration and development. For that, Tesla needed to invest more than it earned year upon year. By doing that, though, it built better and better products and a company with integrated value that is unmatched in the auto industry today. That was not so evidently going to be the end result each step of the way, but over time it become more and more visible throughout the product development and production ramp. Asking Tesla to make large profits even today is like asking your kid to leave school and earn a small amount of money immediately instead of continuing to invest in the future to make big money later. Nobody would ask their kids to do that!

LikeLike

https://finanzingenieure.com/tesla-aktienanalyse/

LikeLike

Toller Artikel, vielen Dank! Ich habe mir erlaubt ihn auf meinem Tesla Blog zu verlinken:

https://teslawissen.ch/fakten-und-lesenswerte-artikel-zur-elektromobilitaet/

LikeGefällt 1 Person

Vielen Dank 🙂

LikeLike

https://insideevs.com/news/610074/tesla-production-cost-per-vehicle-is-36000-usd-down-from-84000-usd-2017/

LikeLike

Pingback: Honigdachs Tesla attackiert die deutschen Dinosaurier bei Preisen und Gewinnen | Stefans Börsenblog

Pingback: Tesla 2023 mit mehr Gewinn als BMW | Stefans Börsenblog