Public Storage wurde heute zum 15. Unternehmen in meinem Portfolio. Es handelt sich dabei um den ersten Real-Estate-Investment-Trust (REIT), an dem ich mich beteilige.

Das Unternehmen mit Sitz in Kalifornien wurde 1972 gegründet, hat etwa 5.500 Mitarbeiter und erzielte 2016 einen Umsatz von 2,6 Mrd. US-Dollar. Public Storage ist im S&P 500 Index gelistet.

Im Geschäftsbereich der häuslichen Selbsteinlagerung erwirbt, betreibt und verwaltet das Unternehmen Self-Storage-Anlagen für die private und geschäftliche Nutzung und bietet Lagerräume auf monatlicher Mietbasis an. Das Unternehmen versteht sich als der größte Eigentümer und Betreiber von Self-Storage-Anlagen in den Vereinigten Staaten. Es verfügt über direkte und indirekte Beteiligungen an mehr als 2.200 Self-Storage-Anlagen.

Das europäische Self-Storage-Geschäft wird über eine 49%-Beteiligung an Shurgard Europe Ltd. vertreten, die über 190 Self-Storage-Anlagen in sieben Ländern in Westeuropa besitzt. Das Handelsgeschäft umfasst eine 42%-Beteiligung an der PS Business Parks Inc., die mehr als 2,6 Millionen m² vermietbare Gewerbeflächen besitzt und betreibt. (Quelle)

Das Mieten von Lagerräumen/Stellflächen ist in den USA nicht ungewöhnlich, vor allem in den Großstädten. Etwa 9,5% der US-Amerikaner mieten derartige Stellflächen. Das sind mehr als 30 Millionen Menschen allein in den USA.

Die Nachfrage danach steigt. Vor 20 Jahren waren es gerade einmal 6% der US-Amerikaner. (Quelle)

Was fasziniert mich so an dem Unternehmen?

# 1 – Einer der profitabelsten Blue Chips

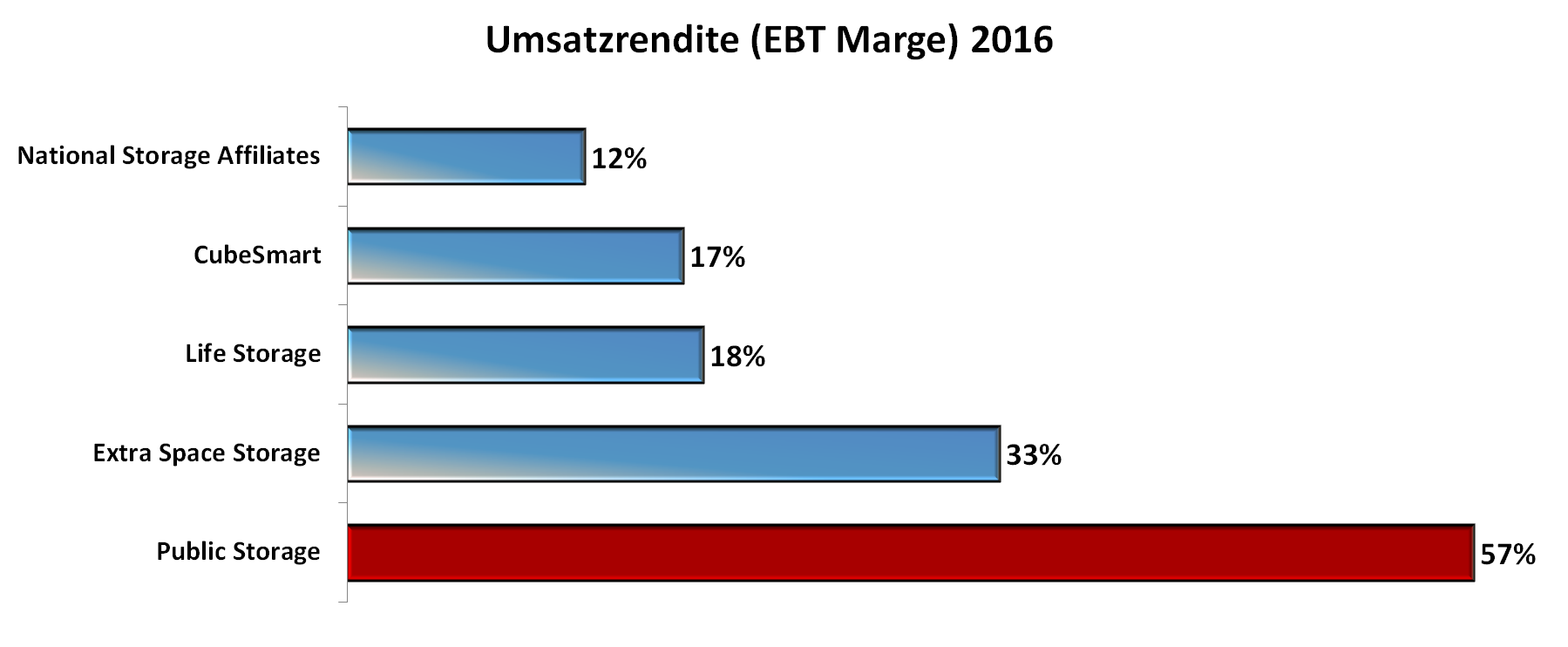

Der Vorsteuergewinn betrug im vergangenen Jahr 57% vom Umsatz. Das muss man sich mal vorstellen! Von 100 Dollar Umsatz bleiben 57 Dollar an unversteuertem Gewinn übrig. Keines meiner übrigen 14 Unternehmen kommt auf mehr auf 36%. Public Storage packt nochmal 21% drauf.

Warum auch nicht? Die Betreibung der Lagerräume kostet so gut wie gar nichts. Dafür fließt monatlich ordentlich Geld in die Taschen von Public Storage.

Die Umsatzrendite im Vergleich zu den direkten Konkurrenten spricht Bände. Dies ist die vielleicht beste Kennzahl, um einen dauerhaften Wettbewerbsvorteil in einer einzigen Zahl auszudrücken.

Der Vorstand behauptet sogar stolz, dass man lediglich eine 30%-Auslastung der Lager/Stellflächen bräuchte, um kostendeckend zu arbeiten. Tatsächlich liegt die Auslastung bei 94,5%. (Quelle)

Umsatzrendite und Kapitalrendite befinden sich auf 10-Jahres-Hochs. Das Management scheint hervorragende Arbeit zu leisten.

Außerdem ist – trotz der beträchtlichen Beteiligungen an den Unternehmen Shurgard Europe sowie PS Business Parks – der Anteil Goodwill, der künftige Gewinne schmälern könnte, sehr gering (weniger als 2% der Bilanzsumme).

# 2 – Schuldenfreiheit

Die Eigenkapitalquote beträgt 93%. Auch das bedeutet den Spitzenplatz unter meinen 15 Beteiligungen.

Die Verbindlichkeiten am 31.12. betrugen 689 Mio. Euro und der Jahresüberschuss betrug 2016 mehr als das Doppelte dessen. Auch der Free Cash Flow liegt deutlich über den Schulden. Es gibt nur ganz wenige Unternehmen, die das von sich behaupten können. Vor Zinserhöhungen muss sich Public Storage nicht fürchten.

Die geringe Verschuldung und die extrem hohe Profitabilität verschafften dem Unternehmen ein A-Rating von Standard & Poor‘s. Die Kosten der Kapitalbeschaffung sollten also minimal sein. Gerade bei REITs ist dies extrem wichtig!

# 3 – Marktführerschaft, und zwar mit Abstand

Das Unternehmen ist größer als die 4 größten Konkurrenten zusammen! Nur wenige Unternehmen können das von sich behaupten.

# 4 – Insider Ownership

Die Gründerfamilie hält 14,4% der Aktien von Public Storage.

Gründer Bradley Wayne Hughes (83) besitzt 0,9%. Sein Sohn Bradley Wayne Hughes Jr. (57) hält 3%. Die Gründertochter Tamara Hughes Gustavson hält sogar 10,5% und ist damit Milliardärin. Alle drei sitzen im Aufsichtsrat. (Quelle)

Ich liebe solche Firmen. Familienunternehmen sind ebenso an der langfristigen Entwicklung interessiert wie ich als Kleinaktionär.

CEO ist der 59-jährige Ronald Havner, der seit 1986 für Public Storage tätig ist und seit 2002 an der Spitze steht.

Wachstum, Dividende und Aktienrückkäufe

In den vergangenen 10 Jahren wurde der Umsatz um 6,4% pro Jahr gesteigert und der Nettogewinn um 17% pro Jahr.

Für die kommenden 3-5 Jahre gehen Analysten von einem Wachstum von 7-8% pro Jahr aus.

Die Dividende wurde in den letzten 20 Jahren um 10,5% pro Jahr erhöht. In den letzten 10 Jahren waren es 13,1% pro Jahr. (Quelle)

Wie bei REITs üblich, wird ein Großteil des freien Cash Flows an die Aktionäre ausgeschüttet. Die Ausschüttungsquote lag in den letzten 5 Jahren bei 73% des Free Cash Flow. Public Storage nutzt die Tatsache aus, dass ausgeschüttete Gewinne bei REITS nicht der Körperschaftssteuer unterliegen.

Ihr fragt euch vielleicht: Wie soll ein Unternehmen, das mehr als 70% seines freien Cash Flows ausschüttet, wachsen?

Nun… das hat in den vergangenen 9 Jahren auch ganz gut geklappt trotz hoher Ausschüttungsquoten. Der Umsatz wurde um 41% erhöht, der Nettogewinn um 217%, der Free Cash Flow um 58%.

Konkret sehe ich Wachstumsperspektiven

- durch Mieterhöhungen,

- durch Wachstum der Beteiligungen (Shurgard Europe, PS Business Parks),

- durch neue Akquisitionen/Expansion,

- durch Zukauf weiterer Self-Storage-Anlagen (der Marktanteil auf dem Heimatmarkt ist zwar größer als der der 4 größten Konkurrenten, liegt jedoch „nur“ bei 5%, sodass noch viel Luft nach oben ist),

- durch weitere Effizienzsteigerungen.

Public Storage konzentriert sich auf die Großstädte, wie folgende Grafik zeigt. (Quelle)

Die Leute schaffen sich mehr und mehr Plunder an, der irgendwo gelagert werden muss. Wie gesagt ist der Anteil der US-Amerikaner, die Self-Storage-Anlagen mieten, in den letzten 20 Jahren von 6% auf 9,5% gestiegen.

Hier seht ihr das Umsatzwachstum seit 1992.

Aktienrückkäufe wurden vom Aufsichtsrat genehmigt, jedoch vom Management in 2016 nicht ausgeführt, da es nach eigenen Angaben sinnvollere Möglichkeiten gab, Geld zu investieren. Rückkäufe zum richtigen Zeitpunkt behält sich das Management vor. Hier verhält sich der Vorstand um Ronald Havner vorbildlich.

KGV

Das vergangenheitsorientierte KGV liegt derzeit bei etwa 34.

Im historischen Vergleich ist das günstig. Hier die Median-Werte, die ich von 3 verschiedenen Quellen ermittelt habe.

Letzte 5 Jahre: 35-37

Letzte 7 Jahre: 38

Letzte 10 Jahre: 37

Auch Durchschnittswerte liegen im Bereich 35-38.

Qualität hat eben ihren Preis.

Shareholder Value

Kurssteigerungen und Dividenden zusammen genommen, lag der Shareholder Value in den letzten 10 Jahren bei etwa 12% pro Jahr. Das bedeutet eine Outperformance gegenüber dem S&P 500 Total Return Index.

Wer meint, diese Aktie sei nur etwas für (angehende) Rentner, dem entgegne ich: Public Storage ist genau die Art von Unternehmen, die ich suche:

- leicht zu verstehendes Geschäftsmodell

- Marktführerschaft

- wachsender Markt

- stetig steigene Umsätze und Cash Flows

- extrem hohe Profitabilität

- weiter steigende Profitabilität

- extrem geringe Verschuldung

- Insider Ownership im zweistelligen Prozentbereich

- Kundenbindung (Wer schafft schon sein ganzes eingelagertes Zeug woanders hin, nur weil die Lagermiete um 4% erhöht wurde?)

- Outperformance gegenüber dem Index (als Resultat der vorherigen Punkte)

Aktie

Ich denke, der Verlauf (hier seit 2002) spricht für sich. Hinzu kamen Dividenden. Die Dividendenrendite lag im Mittel über die letzten 7 Jahre bei 3,0%.

Derzeit befindet sich die Aktie 17% unter dem vor einem Jahr erreichten Allzeithoch.

Zu guter Letzt

Was für Walter Whites 80 Millionen Dollar gut genug war, ist auch gut genug für mich! 😉 Um ehrlich zu sein, hat mich Breaking Bad auf die Idee gebracht, in einen Vermieter solcher Anlagen zu investieren.

Der Rückkaufkurs ist immer 25 USD. Man wird aber nur Prefs. kündigen, wenn man neue zu günstigeren Konditionen bekommt. Bspw. hat man in der Finanzkrise in 2008 und 2009 keine Prefs neu aufgelegt! In der Krise um 2000 hat man anstatt Prefs zu kündigen, Prefs am Markt <25 USD aufgekauft. Das sehe ich auch als Möglichkeit falls die 5%er mal deutlich unter 25 USD fallen.

Bei den Aktien würde ich auf die Div.-Rendite bzw. Dividende schauen. Und dazu deren Steigerungsmöglichkeit. Somit muss man eben indirekt auf den Core-FFO und dessen Steigerungsmöglichkeit schauen. Aktienrendite (=Performance) ist doch rein zeitpunktabhängig. Jetzt im Aktien-Boom sind die Kurse hoch und somit auch die Rendite der letzten 5 -20 Jahre. Hätten wir einen Crash dann sähe es anders aus. In den USA haben viele Rentner Reits und deren Prefs. Und solangsam müssen sie sich eben Fragen, ob 5% event. unendlich nicht zu teuer gegenüber 4,2% und steigerbar ist. M.E. sind die Prefs. deutlich zu teuer und müssten bei 4,2% Div.-Rendite irgendwo bei 6,5-7% stehen. Dann wären sie aber auch unendlich interessant. Die 4,9%er war ja letztes Jahr schon mal kurz bei 20 USD. (=laufende Verzinsung von 6,1%)

Insolvenzrisiko besteht m.E. bei PSA keines. Die Prefs sind natürlich über den normalen Aktien.

Bei Bankkredite muss man die "langfristige" Sicht sehen. Wie gesagt in den beiden Krisen um 2000 und 2009 braucht man keine Refinanzierung. Gerade jetzt bei 5% ein Traum. Man zahlt ja derzeit auch nur 2,5% Aufschlag auf 20-jährige US-Staatsanleihen und das quasi für unendliches EK. Welches man in Krisen noch an der Börse unter Buchwert (25 USD) zurückkaufen kann. Ich denke, dass die Finanzierung passt und auch der hohen Beteiligung der Gründer-Familie geschuldet ist. Im Prinzip sind es Hybrid-Anleihen und die verkauft man in Europa ja nur wenn man jederzeit kündbares, stimmrechtsloses EK braucht. Bestes Bsp. ist OMV in der Öl-Krise Ende 2015. Nur haben Hybridanleihen nach der ersten Kündigungsmöglichkeit zum Zinssatz noch einen (variablen) Referenz-Zinssatz als Aufschlag. Da hat man dann nich Pech falls die Zinsen mal ansteigen. Bei den Prefs hat man das schon. Was eigentlich auch den Kurs drücken müsste. Und umgekehrt aber auch für das Unternehmen eine Absicherung ist.

LikeLike

„Der Rückkaufkurs ist immer 25 USD“

Da der Ausgabe-Kaufkurs, wenn ich das richtig überblicke, ebenfalls immer bei 25 USD liegt, ist dieses Vehikel einer Unternehmensanleihe sehr ähnlich.

Preferred Shares mit Call Date 09.08.2022 bringen eine Dividendenrendite von 5,05%. Public Storage Anleihen, die bis 15.09.2022 laufen, werden hingegen nur mit 2,37% verzinst.

Kannst du erklären, warum der Unterschied so gewaltig ist? Das spricht dafür, dass Preferred Shares einem Risiko unterliegen, das wir bisher noch nicht besprochen/entdeckt haben.

„Man wird aber nur Prefs. kündigen, wenn man neue zu günstigeren Konditionen bekommt“

Du meinst die Kündigung durch Public Storage?! Was meinst du dann mit „bekommt“? Die Konditionen legt Public Storage doch selbst fest.

„Bei den Aktien würde ich auf die Div.-Rendite bzw. Dividende schauen“

Würde? Heißt das, du bist kein Aktionär?

„Jetzt im Aktien-Boom sind die Kurse hoch und somit auch die Rendite der letzten 5 -20 Jahre. Hätten wir einen Crash dann sähe es anders aus“

Ich wiederhole es nochmal: In 135 von 136 Zeiträumen von mindestens fünf Jahren zwischen 1997 und 2017 (von denen nur 16 Zeiträume im Jahr 2017 endeten) lag die Kursrendite der Common Shares bei mindestens (!) 6,4% und in dem schlechtesten (136.) Zeitraum bei 4,0%. Hinzu kamen 3-4% Dividendenrendite. Somit waren Preferred Shares bei 5 Jahren Haltedauer in nahezu 100% der Fälle eine Schwachsinnsinvestition aus Aktionärssicht.

Zudem wehre ich mich gegen Pauschalisierungen wie bei deiner Aussage. Die Aktie liegt 30% unter Allzeithoch. Und so wie es US-Aktien gibt, die bei einem 50% Crash des S&P 500 nur 5% sinken oder sogar steigen (Church & Dwight, Gilead Sciences, McCormick um nur drei Beispiele zu nennen), so gibt es auch Aktien guter Unternehmen, die bei einer 30%-Steigerung des S&P 500 um 20% sinken.

„Insolvenzrisiko besteht m.E. bei PSA keines“

Ein Insolvenzrisiko besteht immer, bei jedem Unternehmen. Die Frage ist, wie hoch es ist. Mir ging es um den Vergleich der beiden Artikelarten. Im Insolvenzfall wird eine Art bevorzugt.

„Die Prefs sind natürlich über den normalen Aktien.“

Was meinst du mit „über“?

Mir geht es beim Kauf der Common Shares darum, an dem Geschäft von Public Storage beteiligt zu sein, darum dass mir niemand diese Beteiligung nach fünf Jahren entreißen wird, darum dass ich langfristig am Cash Flow Wachstum partizipiere (durch die Summe aus Kurssteigerungen und Dividenden) und darum dass ich so Steuern stunden kann.

LikeLike

Der Unterschied zwischen Anleihe 2022 und Pref 2022 ist, dass die Anleihe 2022 zurückbezahlt wird und die Prefs 2022 eben ab 2022 gekündigt werden können. Wie gesagt: PSA wird nur kündigen, wenn sie sich günstiger refinanzieren können. Ansonsten läuft die Pref 2022 eben theoretisch eben ewig weiter. Dazu sind die wenigen Anleihen eben vorrangig zu den Prefs. Und die Prefs eben wieder vorrangig zu den Aktien. Dazu kann man Dividenden der Prefs ausfallen lassen und muss sie in besseren Zeiten (da kumulativ) nachzahlen. Bei Anleihen ist ein Ausfall die Pleite.

„Du meinst die Kündigung durch Public Storage?! Was meinst du dann mit „bekommt“? Die Konditionen legt Public Storage doch selbst fest.“

Natürlich legt PSA die Konditionen nicht selbst fest. Steigen die sicheren Zinsen von Staatsanleihen, dann muss PSA auch mehr bieten. Früher musste PSA 7-8% (teilweise bis zu 10%) bieten, da man eben 5% bei den US-Staatsanleihen bekam. Der Aufschlag bei Emission war bisher immer so bei ca. 2,5% zu den 20-jährigen US-Staatsanleihen. Der Vorteil der Prefs ist eben, dass PSA nur kündigt, wenn die neuen Prefs günstiger sind als die die sie kündigen. Im letzten AR feiert der CEO ja seinen CFO für die geringen 4,9%. Daher kann man davon ausgehen, dass da nicht mehr viel nach unten geht. Und somit Kündigungen seltener werden. Die beiden in 2017 haben sie ja erstmal nicht gekündigt. Für PSA besteht eben die Chance bei Börsenkursverlust die Prefs zu kaufen. Die 4,9%er stand ja schon bei 20. Hier hätte man 20 USD Cash gegen 25 USD Fremdkapital getauscht. Und somit 5 USD Gewinn erzielt.

„„Bei den Aktien würde ich auf die Div.-Rendite bzw. Dividende schauen“

Würde? Heißt das, du bist kein Aktionär?“

Ich meinte beim Vergleich REITs-Aktien zu den Prefs. Kursgewinne bei den Aktien sind im Boom oft Höherbewertung. Bei einem REITs steigt die Dividende aber mit dem FFO. Daher ist das die Leistung des Unternehmens.

„Somit waren Preferred Shares bei 5 Jahren Haltedauer in nahezu 100% der Fälle eine Schwachsinnsinvestition aus Aktionärssicht.“

Dein FFO ist aber irgendwo bei 9 USD und der Kurs bei knapp 200 USD. Also hast du erstmal 4,5%. Die Chance des Aktionärs sind eben Zuwächse. Das Risiko des Aktionärs ist eben, dass derzeit viele Profite Einmaleffekte sind. Früher mussten sie für ihre Prefs 8% bieten jetzt 5%. 4 Milliarden in Prefs ==> 200 mio Kosten Jahr. Früher hätte man früher 200 mio Kosten nur 2,5 Milliarden Prefs bekommen. Somit kann man bei gleichen Kosten eben 4/2,5 ==> das 1,6-fache anlegen oder man hat bei gleicher Summe in Prefs eben 37,5% weniger Kosten.

M.E. hast du aber recht, dass derzeit eben der Abstand Rendite Prefs zu Div.-Rendite viel zu klein ist. Entweder sind die Aktien zu günstiger oder die Prefs zu teuer. Ich denke, dass die REITs noch günstiger werden und die Prefs wieder auf hist. Abstand kommen. Und dann kann ich eben auch mit unendlicher Laufzeit leben.

„Ein Insolvenzrisiko besteht immer, bei jedem Unternehmen. Die Frage ist, wie hoch es ist.“

Das sehe ich nicht so. 1. hat man hohen FCF vom Umsatz und 2. Dividenden muss man nicht zahlen und die Dividenden der Prefs kann man bis in bessere Zeiten schieben.

„darum dass ich langfristig am Cash Flow Wachstum partizipiere“

Die Frage ist halt, ob du langfristig besser fährst, wenn man irgendwann mal wieder zum hist. Abstand von 3% Pref/Div-Rendite kommt. Die 3% „mehr“ kann man jedes Mal wieder in Prefs anlegen.

M.E. schaust du eben zuviel auf die Historie. Aktiengewinne kann keiner abschätzen. FFCs bzw. FFOs schon eher. Und Reits kauft man m.E. eben aus Gründen der Dividendenrendite und deren Steigerung. Die Kursperformance der letzten Jahre war schön. Es gibt aber inzw. auch andere die inzw. deutlich günstiger wurden und die die letzten Jahre keine Kurs-Performance machten. Ich schau mir gerade noch Ventas und Welltower an.

LikeLike

Ok, vielen Dank für die Erklärung in deinem ersten Absatz. Wieder etwas gelernt.

„Natürlich legt PSA die Konditionen nicht selbst fest“

Das hast du mit deinen Aussagen selbst widerlegt 😉

„Kursgewinne bei den Aktien sind im Boom oft Höherbewertung“

Oft, ja. Aktuell sind wir im Boom und das Kurs/FFO bzw. Kurs/Cashflow Verhältnis liegt bei Public Storage unter dem 10-Jahres-Median.

Ich verstehe nicht, warum du immer mit „Boom“ argumentierst. Ich hatte (gleich zweimal) über die Kursentwicklung von 136 verschiedenen Zeiträumen gesprochen.

„M.E. schaust du eben zuviel auf die Historie. Aktiengewinne kann keiner abschätzen. FFCs bzw. FFOs schon eher. Und Reits kauft man m.E. eben aus Gründen der Dividendenrendite und deren Steigerung. Die Kursperformance der letzten Jahre war schön. Es gibt aber inzw. auch andere die inzw. deutlich günstiger wurden und die die letzten Jahre keine Kurs-Performance machten.“

Ich frage mich, ob du meinen Artikel, unter dem wir diskutieren, gelesen hast. Zunächst mal ging es dort, wie bei all meinen Unternehmensanalysen, zu 95% um das Geschäft und die Konkurrenz und zu 5% um die Kursentwicklung. Wir haben hier heute über Kursentwicklungen diskutiert, weil wir die Unterschiede zweier Aktienarten DESSELBEN Unternehmens herausstellen wollten.

Meine Kaufgründe hatte ich ja im Beitrag erklärt. Es sind völlig andere Gründe als die, die du hättest – und das ist ja auch in Ordnung. 🙂

Ich liebe es, an Public Storage beteiligt zu sein, weil sie der unangefochtene Marktführer in einem wachsenden Markt mit leicht verständlichem und einfach zu betreibendem Geschäft sind, ein talentiertes und erfahrenes Management besitzen mit hohem Insider Ownership und scheinbar vernünftiger Kapitalallokation, eine unfassbar hohe Profitabilität (sowohl für sich selbst mit ROIC, ROA, Umsatzrendite und auch jeweils in Relation zu den größten Wettbewerbern), eine gesündere Bilanz als die Konkurrenz und die allerbesten Standorte.

LikeLike

Lese gerade das die US Reits wohl auch von der tollen Investmentsteuerreform betroffen sind. D.h. auch Public Storage wäre zum Jahreswechsel fiktiv verkauft und wieder gekauft worden, wenn ich es richtig verstehe. Wenn man nun verkauft, würde pauschal mit 30 Prozent auf die komplette Summe besteuert, da kein Anschaffungskurs mehr vorliegt? Haben zumindest bei Facebook einige Leute behauptet. Immer wieder toll unser Gesetzgeber. Nun macht man schon Aktiengesellschaften zu Fonds, weil es einem halt so passt. Die Auswanderung wird immer wahrscheinlicher.

LikeLike

Hallo Florian,

ich sehe noch immer meinen alten Einstandskurs. Habe auch nicht vor zu verkaufen oder meine Entscheidungen von Steuergesetzen abhängig zu machen. Einzige Ausnahme ist hier für mich die Überlegung wie bei Sauerkraut vs. Baguette: https://stefansboersenblog.com/2016/09/30/dividenden-quellensteuer/

Du schreibst 30%. Bei der Consorsbank/DAB war es bei mir immer so, dass US-Dividenden so lange mit 15% besteuert wurden, wie ich den Sparer-Pauschbetrag nicht überschritten hatte, und anschließend mit 26,375% (d.h. 25% Abgeltungssteuer zzgl. Soli).

Mit 30% wurden meine US-Kapitalerträge also nie besteuert, aber das mag auch daran liegen, dass ich US-Aktien an deutschen Börsenplätzen kaufe.

Viele Grüße

Stefan

LikeLike

Hallo Stefan,

andere Banken haben da wohl schon reagiert und betrachten die US Reits nun als Fonds. Sofern die Gesellschaft keine Steuerdaten liefert wird bei Verkauf pauschal besteuert mit 30 Prozent ab dem ersten Euro, also nicht auf den Gewinn, sondern auf die Gesamtsumme. Man kann sich dann am Ende mit dem Finanzamt streiten und der Freibetrag ist erstmal weg. Das hat der Gesetzgeber mal wieder toll hingekriegt. Angeblich sollen auch BB Biotech und Berkshire jetzt als Fonds betrachtet werden. Ab 2019 zahlen wir dann auch bei Public Storage Vorabpauschale. Herrlich einfach herrlich. Überlege ob ich nun doch zu Interactive Brokers wechsle. Dann hat man zwar Aufwand mit der Steuererklärung, aber mir wird vorher kein Geld geklaut.

LikeLike

Das kann ich mir ehrlich gesagt nicht vorstellen. Kannst du dafür eine seriöse Quelle posten?

LikeLike

US-Dividenden werden mit 30% besteuert. Nur gibt es ein Formular, dann werden dir nur 15% abgezogen. Das füllen Banken automatisch für dich aus. Deswegen hast du nur 15%. Die hast du auch bei der Abgeltungssteuer. Das ist der Punkt angerechnete Quellensteuer. Dieses Steuer ist (wie du es ja beim Freibetrag gesagt hast) immer weg. Auch wenn du mal ein Sabbat-Jahr machst und 11k Euro Freibetrag hast. Wenn du Freibeträge ausnutzen willst, dann sind Dividenden mit Quellensteuer schlecht. Dann ist GB oder eben in D bleiben besser. Und bei anderen Länder wie der Schweiz hast halt noch das Pech, dass du dir die nicht-anrechenbare Quellensteuer zurückholen musst.

Die Prefs. von PSA sind inzw. schon bei 22USD. PSA-E wirft inzw. schon 5,5% Ausschüttung sowie 8,5% p.a. YtC. Nur denke ich, dass die angesichts 4,9% Dividende nie gecallt werden. Denke weiterhin, dass es in den Bereich 6,5% – 7% Ausschüttung gehen wird.

LikeLike

https://community.comdirect.de/t5/Wertpapiere-Anlage/Verkauf-von-Wertpapieren-f%C3%BChrt-zu-vollen-Pauschalbesteuerung/td-p/31027/page/3

Lies da gerne mal nach. Die Mitarbeiter der comdirect bestätigen dies auch in anderen Chats so. Ein Trauerspiel! Ich kann verstehen, dass du es nicht glauben kannst und willst. Hundertprozentig sicher bin ich auch noch nicht, obwohl ich schon überall gesucht habe…

LikeLike

Na dann ist doch jetzt alles klar. Es handelt sich um einen Fehler, bei dem der Kaufkurs mit 0 Euro angesetzt wurde (da der korrekte Wert nicht vorlag) und die Kunden haben einen Anspruch darauf, ihr Geld zurückzubekommen.

Dass nach 2008 erworbene REIT-Anteile den „normalen Aktien“ steuerlich schlechter gestellt wurden oder werden, kann ich dort ebenfalls nicht herauslesen.

LikeLike

Hallo Stefan,

anbei die äußerst unbefriedigende Antwort von Consors auf meine Nachfrage zu Public Storage und Realty Income.

Sehr geehrter Herr xx,

vielen Dank für Ihre Geduld.

Es sind beide Gattungen von der Investmentsteuerreform betroffen. Hier wird bei beiden ein fiktiver Verkauf stattfinden. Sollte das Unternehmen keine Kurse liefern, wird pauschal besteuert. Sie können sich dann die zu viel bezahlten Steuern über die Steuererklärung zurück holen. Ziehen Sie hierzu jedoch Ihr Finanzamt oder Ihren Steuerberater zu Rate. Vielen Dank.

Haben Sie Fragen? Dann erreichen Sie Ihr persönliches Betreuungsteam montags bis sonntags von 07:00 bis 22:30 Uhr unter der Telefonnummer +49 911 369-3000. Bitte halten Sie für das Telefonat Ihre Kontonummer und Ihre gültigen Online-Zugangsdaten bereit.

Wir wünschen Ihnen einen schönen Tag.

Freundliche Grüße

Geschäftsbereich Privatkunden

LikeLike

Hi Florian,

danke für die Infos.

Wenn ich mir durchlese, was die Comdirect-Mitarbeiter in dem von dir verlinkten Comdirect-Forum schreiben, dann mussten die Unternehmen wie American Tower Anfang 2018 irgendwelche Daten liefern. Diese lagen in dem konkreten Fall noch nicht vor. Sobald diese vorliegen, wird es eine Korrektur geben.

Kleine Rechenaufgabe an dich, da du scheinbar tiefer in dem Thema drinsteckst:

Annahme 1) Ich habe im Jahr 2017 Aktien von Public Storage bei der Consorsbank zum Kurs von 100 Euro gekauft.

Annahme 2) Im Jahr 2022 verkaufe ich meine Public Storage Aktien bei der Consorsbank zum Kurs von 200 Euro. Bis dahin hat Public Storage die erforderlichen „Steuerdaten“ (was auch immer das sein soll) geliefert. Außerdem liege ich zu diesem Zeitpunkt über meinem Sparer-Pauschbetrag für das Jahr 2022.

Annahme 3) An den aktuellen Gesetzen zur Kapitalertragsbesteuerung hat sich bis 2022 nichts geändert.

Frage: Wie viele Steuern muss ich zahlen?

Ich behaupte: 26,375 Euro (25% Abgeltungssteuer zzgl. Soli auf 100 Euro Gewinn) pro Aktie.

Anders ausgedrückt: Solange Public Storage die „Daten“ liefert, bevor ich verkaufe, ist alles in Butter. Und wenn nicht, dann wird die Bank das später automatisch korrigieren.

Bist du anderer Meinung? Dann rechne mir das gern mal an einem konkreten Beispiel vor.

Kleine Anmerkung am Rande: Hätten wir in der Zeit, die wir bisher mit diesem Thema verbrachten, in irgendeiner Bar gekellnert, hätten wir damit vermutlich mehr Geld verdient, als wir an Steuern voraussichtlich zeitweise verlieren werden 😉

Ich habe nicht vor, Public Storage Aktien zu verkaufen oder meine Verkaufsentscheidung davon abhängig zu machen, was für (möglicherweise falsche) Zahlen aktuell in einer Datenbanktabelle auf einem Consorsbank-Server stehen.

LikeLike

… und zum Thema „fiktiver Verkauf“: Das hätte doch, wenn dann zum 01.01.2018 automatisch passieren müssen. Wann soll es denn sonst dazu kommen?

LikeLike

Stimme dir zu, dass der fiktive Verkauf zum 01.01.2018 hätte erfolgen müssen. Scheint dann ja rückwirkend irgendwann zu erfolgen.

Werde jetzt nicht noch einmal auf das Thema zurückkommen. Wollte dich gerne über die Änderung informieren, da du mich auf die Aktie aufmerksam gemacht hast, mehr nicht. Wir werden ja dann sehen, ob alles so harmlos ist 🙂 auf bald

LikeLike

Ich werde mich dagegen zur Wehr setzen. Nach meinem Verständnis ist das Investmentsteuergesetz auf die beiden REITs nach § 1 Absatz 1, Absatz 3 Nr. 5 Investmentsteuergesetz in Verbindung mit § 19 Absatz 5 des REIT-Gesetzes nicht anzuwenden.

LikeLike

Nachdem der Kurs weiter gesunken ist, hab ich heut nochmal nachgekauft.

LikeLike

Hallo Stefan, nun ist es soweit. In meinem Depot bei Consors werden nun andere Einstandskurse angegeben und es ist statt Kauf von Einbuchung zum 01.01.2018 die Rede. Eine Abrechnung gibt es bislang nicht. 188,57 € haben sich in Luft aufgelöst. Consors verweigert bislang jede vernünftige Antwort. Sieh doch mal bei dir nach. Würde mich interessieren.

LikeLike

Hi Florian,

wie kommen die 188,57€ zustande, d.h. welcher Steuersatz wurde auf den fiktiven Verkauf angewendet? 26,375% wie vermutet? Das wäre die logische Konsequenz, falls du nicht kirchensteuerpflichtig bist und zuvor deinen Sparer-Pauschbetrag voll ausgeschöpft hattest.

Mein Einstandskurs wurde auch angepasst. Allerdings kam es zu keiner Steuerzahlung, da meine Public Storage Position zum Jahreswechsel im Minus war.

Ich habe in 2017 vier Käufe durchgeführt zu 217,383€, 213,144€, 189,514€ und 175,962€.

Dazu kommt ein Kauf in 2018 zu 152,304€.

Wenn ich aus allen fünf Käufen einen nach Aktienzahl gewichteten Durchschnitt bilde, komme ich auf einen Einstandskurs von 186,42€.

Angezeigt wird mir hingegen ein Einstandskurs von 168,30€, denn die Aktien der ersten vier Käufe wurden zum Jahreswechsel-Kurs von 172,942€ fiktiv verkauft und wieder gekauft.

(einfach mal in der Depotübersicht neben Public Storage auf „Details“ klicken und dann „Historie“ auswählen)

Ich bin immer noch der Meinung: Wir haben uns schon weitaus länger damit beschäftigt, als es die Sache wert war. Die Zeit wäre besser investiert gewesen mit einem Blick in den letzten Jahresbericht 😉

Viele Grüße

Stefan

LikeLike

Meine Position war auch im Minus. Darum geht es ja gerade. Falls du irgendwann verkaufst, für welchen Betrag zahlst du dann Steuern? Dein Einstandskurs liegt ja nun erheblich niedriger. Aber gut, ich sehe sogar dir scheint es egal zu sein wie der Staat dich besteuert und ob er eine Aktiengesellschaft mir nix dir nix zum Fonds macht. Schade, ich hatte den Eindruck gewonnen, dass du anders denkst. Trotz allem schätze ich deine Arbeit, die du hier leistest. Vielen Dank!

LikeLike

Was genau erwartest du von mir? Die Entscheidung, PSA in diesem Fall wie einen Fonds zu behandeln, ist gefallen. Ich kann darüber 10 Stunden lang jammern. Ich kann diese 10 Stunden auch anders nutzen, z.B. indem ich mich intensiv mit PSA als Unternehmen beschäftige und anschließend eine Entscheidung darüber treffe, ob und wenn ja, wie viel Geld ich zusätzlich in PSA investieren möchte und zu welchem Preis.

Wenn deine Position im Minus war, warst du nicht steuerpflichtig und bist im Recht, das Geld zurück zu verlangen.

Wurden dir tatsächlich 188€ vom Depotkonto abgezogen?

Zu welchen Kursen hattest du gekauft?

LikeLike

PSA kann das beste Unternehmen sein. Das hilft mir nix, wenn mir Kursgewinne über die Steuer wieder weggenommen werden. Rechenbeispiel:

Einstandskurs vor Steuerreform: 180

Verkaufskurs: 250

Zu versteuernder Gewinn: 70

Einstandskurs nach Steuerreform: 160

Verkaufskurs: 250

Zu versteuernder Gewinn: 90

Meine Entscheidung ist damit gefallen: Keine weiteren Investitionen in PSA oder andere US Reits!

LikeLike

Oh Gott das macht 5 Euro mehr an Steuern in deinem Fallbeispiel. Ein WITZ in Relation zu den Kurssteigerungen und Ausschüttungen. Du hast keine Ahnung. Lass die Finger von der Börse.

LikeLike

Meines Wissen ist folgendes passiert. US Reits werden seit dem 01.01.2018 steuerlich nicht mehr als Aktie betrachtet sondern den Investmentfonds gleichgestellt. Das folgende Konsequenzen: Kursgewinne von Reits die vor dem 01.01.2008 gekauft wurden waren bisher steuerfrei. Diese wurden am 01.01.2018 fiktiv verkauft und wieder gekauft. Das heisst künftige Steuergewinne aus Kursanstiegen müssen versteuert werden. Für Auschüttung gilt: Bei nicht auschüttenden Fonds,Etf oder Reits findet eine Vorabbesteuerung statt. Bei auschüttenden Fonds, Etc oder Reits wird zuerst auf Fondsebene besteuert und dann nochmals bei Auszahlung an den Kunden. Von der Steuerhöhe soll sich hier nichts ändern. Meine Vermutung ist dass trotzdem irgendwann ein Aktionär gegen Eingruppierung in einen Fonds klagen wenn er die Aktie vor dem 01.01.2008 gekauft um gerichtlich festzulegen lassen ob es sich um eine Aktie oder um einen Fond handelt. Für Personen die den Reit nach dem 01.01.2008 gekauft haben bleibt alles beim Alten.

LikeLike

Ich habe Schätzungen https://www.finanzen.net/schaetzungen/Public_Storage_1 angeguckt, Gewinn steigt die nächsten Jahre ca. nur 3% p.a.

Nicht gerade viel bei so einer Bewertung ….

LikeLike

(1) Gewinnsteigerungen sind nicht der einzige relevante Faktor. Warum ich PSA so unfassbar geil finde und die Bewertung meiner Meinung nach gerechtfertigt ist, habe ich ausführlich dargelegt.

(2) Niemand, nicht der CEO, nicht der CFO und schon gar kein Analyst kann die Gewinnentwicklung von PSA für einen Zeitraum von 3-5 Jahren auch nur halbwegs zuverlässig vorhersagen. Keiner weiß, wie sich die Rahmenbedingungen für weitere internationale Expansion entwickeln, wie die Kunden auf weitere Preiserhöhungen reagieren, welche günstigen Übernahmeziele sich bieten, was für günstige Preise für Aktienrückkäufe auftreten werden, welche Konkurrenten in der nächsten Rezession vom Markt gefegt werden (oder durch Zinserhöhungen), wie sich die Finanzierungsbedingungen entwickeln werden (v.a. über die Preferred Shares mit fixen Dividendenrenditen), und und und.

Außerdem ist mir nicht klar, was du mit Gewinn meinst. Ob Jahresüberschuss, EBT, EBIT, EBITDA, operativer Cash Flow oder Free Cash Flow. Das sind ganz unterschiedliche Dinge mit verschiedenen Einflussfaktoren, z.B. schwankende Tax Rates oder Ausschüttungsquoten (beachte dass bei US-REITs zuerst die Ausschüttung erfolgt und dann die Besteuerung, wobei die Ausschüttung mindestens 90% betragen muss).

REITs rücken bei der Veröffentlichung von Zahlen den FFO in den Vordergrund, der auf deiner verlinkten Seite gar nicht angegeben wird.

Beachte bitte auch (und das wiederholt Warren Buffett seit Jahrzehnten in jedem Shareholder Letter), dass Anleger auf die Werte PER SHARE achten sollten.

LikeLike

nachgekauft bei ca. 176€

LikeLike

Hallo Stefan,

bin seit langer Zeit ein stiller Leser deines Blogs. Danke für die Arbeit und Zeit, die du hier reinsteckst.

Bzgl. Pubic Storage (PSA) habe ich zwei spezifische Fragen zur anzusetzenden Teilfreistellung. Public Storage wird bei mir als ausländischer Immobilienfonds eingestuft.

Gemäß

https://www.gesetze-im-internet.de/invstg_2018/__20.html

müsste die Teilfreistellung bei ausländischen Immobilienfonds 80% betragen, d.h. nur 20% der Dividende besteuert werden.

Eine Teilfreistellung erfolgte 2018 bei den Dividendenzahlungen allerdings nicht. Es wurden immer 100% der Dividende besteuert.

Wird PSA bei dir auch als ausländischer Immobilienfonds eingestuft (steht bei mir auf den Dividendenabrechnungen)? Erfolgt bei dir eine Teilfreistellung?

Danke vorab für deine Antwort(en)!

VG, Tim

LikeLike

Hallo Tim,

es freut mich sehr, dass du dich hier seit langem wohl fühlst!

Das Wort Teilfreistellung höre ich, ehrlich gesagt, zum ersten Mal. Habe mich dazu jetzt kurz eingelesen.

Dazu, dass ein REIT steuertechnisch als Immobilienfonds klassifiziert wird, habe ich nichts gefunden. Dementsprechend werden auch in meiner PSA-Dividendenabrechnung 0% Teilfreistellung angegeben.

Falls du mehr herausfindest, melde dich gern 🙂

Viele Grüße

Stefan

PS: Ich habe gerade meine allerersten ETF-Dividenden erhalten. Hier hat die Consorsbank 30% Teilfreistellung angesetzt. Genauer gesagt: Ich habe 0% Steuern gezahlt (ohne Teilfreistellung wären es 15% gewesen, da ich bei US-Dividenden sonst immer 15% zahle wenn ich noch Sparer-Pauschbetrag übrig habe) und die Höhe der Sparer-Pauschbetrag-Verringerung liegt 30% unter dem Betrag der an mich ausgeschüttet wurde. Coole Sache!

LikeLike

Pingback: Ausgabe #62: Inside Public Storage – Storage Hunters Reloaded –

Pingback: Ich lebe noch | Stefans Börsenblog