Public Storage wurde heute zum 15. Unternehmen in meinem Portfolio. Es handelt sich dabei um den ersten Real-Estate-Investment-Trust (REIT), an dem ich mich beteilige.

Das Unternehmen mit Sitz in Kalifornien wurde 1972 gegründet, hat etwa 5.500 Mitarbeiter und erzielte 2016 einen Umsatz von 2,6 Mrd. US-Dollar. Public Storage ist im S&P 500 Index gelistet.

Im Geschäftsbereich der häuslichen Selbsteinlagerung erwirbt, betreibt und verwaltet das Unternehmen Self-Storage-Anlagen für die private und geschäftliche Nutzung und bietet Lagerräume auf monatlicher Mietbasis an. Das Unternehmen versteht sich als der größte Eigentümer und Betreiber von Self-Storage-Anlagen in den Vereinigten Staaten. Es verfügt über direkte und indirekte Beteiligungen an mehr als 2.200 Self-Storage-Anlagen.

Das europäische Self-Storage-Geschäft wird über eine 49%-Beteiligung an Shurgard Europe Ltd. vertreten, die über 190 Self-Storage-Anlagen in sieben Ländern in Westeuropa besitzt. Das Handelsgeschäft umfasst eine 42%-Beteiligung an der PS Business Parks Inc., die mehr als 2,6 Millionen m² vermietbare Gewerbeflächen besitzt und betreibt. (Quelle)

Das Mieten von Lagerräumen/Stellflächen ist in den USA nicht ungewöhnlich, vor allem in den Großstädten. Etwa 9,5% der US-Amerikaner mieten derartige Stellflächen. Das sind mehr als 30 Millionen Menschen allein in den USA.

Die Nachfrage danach steigt. Vor 20 Jahren waren es gerade einmal 6% der US-Amerikaner. (Quelle)

Was fasziniert mich so an dem Unternehmen?

# 1 – Einer der profitabelsten Blue Chips

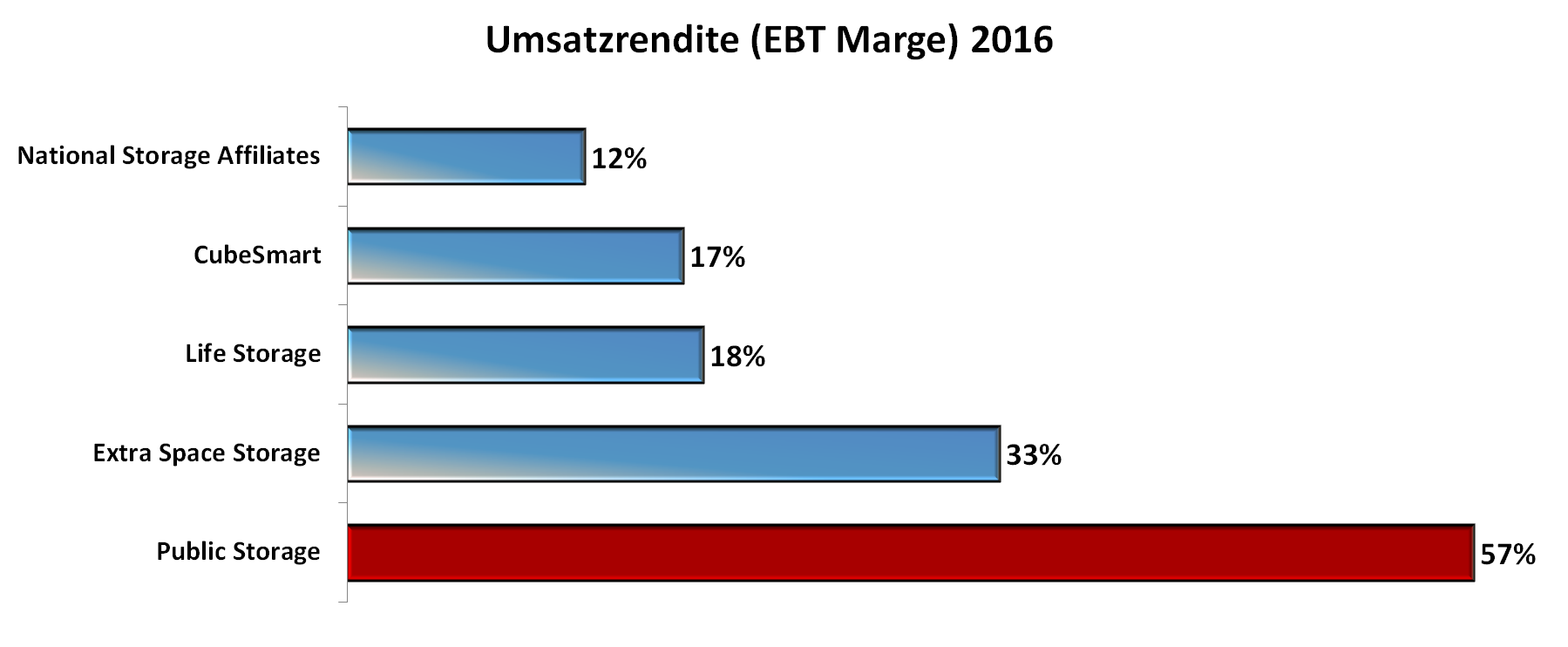

Der Vorsteuergewinn betrug im vergangenen Jahr 57% vom Umsatz. Das muss man sich mal vorstellen! Von 100 Dollar Umsatz bleiben 57 Dollar an unversteuertem Gewinn übrig. Keines meiner übrigen 14 Unternehmen kommt auf mehr auf 36%. Public Storage packt nochmal 21% drauf.

Warum auch nicht? Die Betreibung der Lagerräume kostet so gut wie gar nichts. Dafür fließt monatlich ordentlich Geld in die Taschen von Public Storage.

Die Umsatzrendite im Vergleich zu den direkten Konkurrenten spricht Bände. Dies ist die vielleicht beste Kennzahl, um einen dauerhaften Wettbewerbsvorteil in einer einzigen Zahl auszudrücken.

Der Vorstand behauptet sogar stolz, dass man lediglich eine 30%-Auslastung der Lager/Stellflächen bräuchte, um kostendeckend zu arbeiten. Tatsächlich liegt die Auslastung bei 94,5%. (Quelle)

Umsatzrendite und Kapitalrendite befinden sich auf 10-Jahres-Hochs. Das Management scheint hervorragende Arbeit zu leisten.

Außerdem ist – trotz der beträchtlichen Beteiligungen an den Unternehmen Shurgard Europe sowie PS Business Parks – der Anteil Goodwill, der künftige Gewinne schmälern könnte, sehr gering (weniger als 2% der Bilanzsumme).

# 2 – Schuldenfreiheit

Die Eigenkapitalquote beträgt 93%. Auch das bedeutet den Spitzenplatz unter meinen 15 Beteiligungen.

Die Verbindlichkeiten am 31.12. betrugen 689 Mio. Euro und der Jahresüberschuss betrug 2016 mehr als das Doppelte dessen. Auch der Free Cash Flow liegt deutlich über den Schulden. Es gibt nur ganz wenige Unternehmen, die das von sich behaupten können. Vor Zinserhöhungen muss sich Public Storage nicht fürchten.

Die geringe Verschuldung und die extrem hohe Profitabilität verschafften dem Unternehmen ein A-Rating von Standard & Poor‘s. Die Kosten der Kapitalbeschaffung sollten also minimal sein. Gerade bei REITs ist dies extrem wichtig!

# 3 – Marktführerschaft, und zwar mit Abstand

Das Unternehmen ist größer als die 4 größten Konkurrenten zusammen! Nur wenige Unternehmen können das von sich behaupten.

# 4 – Insider Ownership

Die Gründerfamilie hält 14,4% der Aktien von Public Storage.

Gründer Bradley Wayne Hughes (83) besitzt 0,9%. Sein Sohn Bradley Wayne Hughes Jr. (57) hält 3%. Die Gründertochter Tamara Hughes Gustavson hält sogar 10,5% und ist damit Milliardärin. Alle drei sitzen im Aufsichtsrat. (Quelle)

Ich liebe solche Firmen. Familienunternehmen sind ebenso an der langfristigen Entwicklung interessiert wie ich als Kleinaktionär.

CEO ist der 59-jährige Ronald Havner, der seit 1986 für Public Storage tätig ist und seit 2002 an der Spitze steht.

Wachstum, Dividende und Aktienrückkäufe

In den vergangenen 10 Jahren wurde der Umsatz um 6,4% pro Jahr gesteigert und der Nettogewinn um 17% pro Jahr.

Für die kommenden 3-5 Jahre gehen Analysten von einem Wachstum von 7-8% pro Jahr aus.

Die Dividende wurde in den letzten 20 Jahren um 10,5% pro Jahr erhöht. In den letzten 10 Jahren waren es 13,1% pro Jahr. (Quelle)

Wie bei REITs üblich, wird ein Großteil des freien Cash Flows an die Aktionäre ausgeschüttet. Die Ausschüttungsquote lag in den letzten 5 Jahren bei 73% des Free Cash Flow. Public Storage nutzt die Tatsache aus, dass ausgeschüttete Gewinne bei REITS nicht der Körperschaftssteuer unterliegen.

Ihr fragt euch vielleicht: Wie soll ein Unternehmen, das mehr als 70% seines freien Cash Flows ausschüttet, wachsen?

Nun… das hat in den vergangenen 9 Jahren auch ganz gut geklappt trotz hoher Ausschüttungsquoten. Der Umsatz wurde um 41% erhöht, der Nettogewinn um 217%, der Free Cash Flow um 58%.

Konkret sehe ich Wachstumsperspektiven

- durch Mieterhöhungen,

- durch Wachstum der Beteiligungen (Shurgard Europe, PS Business Parks),

- durch neue Akquisitionen/Expansion,

- durch Zukauf weiterer Self-Storage-Anlagen (der Marktanteil auf dem Heimatmarkt ist zwar größer als der der 4 größten Konkurrenten, liegt jedoch „nur“ bei 5%, sodass noch viel Luft nach oben ist),

- durch weitere Effizienzsteigerungen.

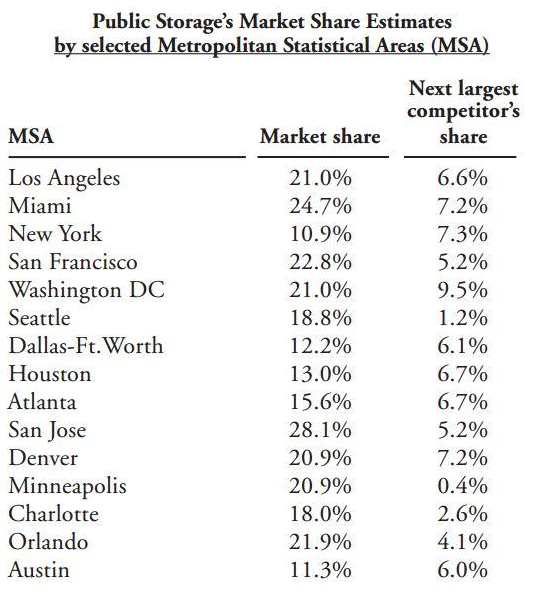

Public Storage konzentriert sich auf die Großstädte, wie folgende Grafik zeigt. (Quelle)

Die Leute schaffen sich mehr und mehr Plunder an, der irgendwo gelagert werden muss. Wie gesagt ist der Anteil der US-Amerikaner, die Self-Storage-Anlagen mieten, in den letzten 20 Jahren von 6% auf 9,5% gestiegen.

Hier seht ihr das Umsatzwachstum seit 1992.

Aktienrückkäufe wurden vom Aufsichtsrat genehmigt, jedoch vom Management in 2016 nicht ausgeführt, da es nach eigenen Angaben sinnvollere Möglichkeiten gab, Geld zu investieren. Rückkäufe zum richtigen Zeitpunkt behält sich das Management vor. Hier verhält sich der Vorstand um Ronald Havner vorbildlich.

KGV

Das vergangenheitsorientierte KGV liegt derzeit bei etwa 34.

Im historischen Vergleich ist das günstig. Hier die Median-Werte, die ich von 3 verschiedenen Quellen ermittelt habe.

Letzte 5 Jahre: 35-37

Letzte 7 Jahre: 38

Letzte 10 Jahre: 37

Auch Durchschnittswerte liegen im Bereich 35-38.

Qualität hat eben ihren Preis.

Shareholder Value

Kurssteigerungen und Dividenden zusammen genommen, lag der Shareholder Value in den letzten 10 Jahren bei etwa 12% pro Jahr. Das bedeutet eine Outperformance gegenüber dem S&P 500 Total Return Index.

Wer meint, diese Aktie sei nur etwas für (angehende) Rentner, dem entgegne ich: Public Storage ist genau die Art von Unternehmen, die ich suche:

- leicht zu verstehendes Geschäftsmodell

- Marktführerschaft

- wachsender Markt

- stetig steigene Umsätze und Cash Flows

- extrem hohe Profitabilität

- weiter steigende Profitabilität

- extrem geringe Verschuldung

- Insider Ownership im zweistelligen Prozentbereich

- Kundenbindung (Wer schafft schon sein ganzes eingelagertes Zeug woanders hin, nur weil die Lagermiete um 4% erhöht wurde?)

- Outperformance gegenüber dem Index (als Resultat der vorherigen Punkte)

Aktie

Ich denke, der Verlauf (hier seit 2002) spricht für sich. Hinzu kamen Dividenden. Die Dividendenrendite lag im Mittel über die letzten 7 Jahre bei 3,0%.

Derzeit befindet sich die Aktie 17% unter dem vor einem Jahr erreichten Allzeithoch.

Zu guter Letzt

Was für Walter Whites 80 Millionen Dollar gut genug war, ist auch gut genug für mich! 😉 Um ehrlich zu sein, hat mich Breaking Bad auf die Idee gebracht, in einen Vermieter solcher Anlagen zu investieren.

würde mich auch interessierem

LikeLike

Gibt es einen Grund für die aktuell deutliche Korrektur bei Public Storage? Weißt du da was?

LikeLike

Hallo Claudio,

es ist ja immer ein bisschen Rätselraten, was letztlich ausschlaggebend für bestimmte, kurzfristige Kursentwicklungen war. Einfach ausgedrückt: Käufer und Verkäufer haben sich auf niedrigere Preise geeinigt 🙂

In den Medien werden 3 Gründe genannt.

1. Die Zahlen im Quartalsbericht waren etwas schwächer als erwartet.

2. Der Zinssatz 10-jähriger US-Staatsanleihen ist zuletzt von 2,17% (19. April) auf 2,35% (heute) angestiegen. Dadurch sinkt die Attraktivität von Aktien. Bei REITs macht sich dies stärker bemerkbar als bei anderen Aktien, da REITs gern als „Anleihe-Ersatz“ genommen werden.

3. Trumps Finanzminister hat nochmal bekräftigt, deutliche Steuersenkungen für Unternehmen durch Repräsentantenhaus und Senat bringen zu wollen. REITs genießen Steuervorteile gegenüber „normalen“ Unternehmen. REITs würden also an Attraktivität verlieren.

Wie gesagt: Das ist NICHT meine Argumentation, sondern das schreiben die MEDIEN. Wie schlüssig das alles ist, und wie relevant diese Punkte für langfristige Investoren sind – das soll jeder selbst beurteilen.

Der Kursverlauf ist auch eine Frage der Perspektive. Man kann sagen: Die Aktie steht jetzt 25% tiefer als am 11. April. Man kann auch sagen: Die Aktie steht jetzt 13% höher als am 29.06.2015.

Seeking Alpha ist übrigens eine tolle Seite für News und Analysen zu einzelnen Unternehmen/Branchen: https://seekingalpha.com/symbol/PSA

Viele Grüße, Stefan

PS: Warren Buffett freut sich immer, wenn eine Aktie nach seinem Erstkauf jahrelang nicht von der Stelle kommt (oder sinkt). Er braucht ja einige Quartale/Jahre, bis er seine gewünschte Positionsgröße erreicht hat. Und so kann er immer mehr Anteile günstig einsammeln und muss keinen steigenden Kursen hinterherlaufen.

Berkshires Apple-Einstieg zieht sich nun schon seit 5 Quartalen hin, wenn ich mich nicht irre. Über den Kursanstieg während dieser Zeit wird er sich sicher geärgert haben.

LikeLike

Hab nochmal nachgekauft (KGV 29,5). Ist jetzt die sechsgrößte Position in meinem Portfolio.

LikeLike

Hallo Stefan,

vielen Dank für den interessanten Beitrag.

Ich war auch schon am überlegen mir die Aktie ins Depot zu legen.

Was mich allerdings stört ist die Dividendenauszahlung.

Es wird seit Jahren pro Aktie mehr ausgeschüttet als verdient wird.

Das macht sich doch irgendwann im Kurs bemerkbar oder die Dividende wird gekürzt.

Wie ist deine Meinung dazu ?

LikeLike

Hallo Herbert,

dir ist ein beliebter Fehler unterlaufen. Hier war ich auch lange Zeit auf Irrfahrt.

Du hast die Dividende pro Aktie (7,30 USD) durch den Gewinn pro Aktie (6,81 USD) geteilt. Damit würdest du auf eine Ausschüttungsquote von 107% kommen.

Der Gewinn (auch „Jahresüberschuss“ oder „Konzernergebnis“ oder „Nettogewinn“) ist jedoch nur eine Luftnummer der Buchhaltung. Hier haben Unternehmen erhebliche Spielräume, welche Werte sie in einem bestimmten Geschäftsjahr unterbringen (bspw. gehen Investitionen in Form von Abschreibungen ein).

Dividenden werden nicht aus dem Gewinn bezahlt, sondern aus dem „Free Cash Flow“. Diese Kennzahl sagt tatsächlich aus, wie viel ein Unternehmen in einer bestimmten Periode verdient hat. Hier werden die Einzahlungen genommen und davon werden die Auszahlungen abgezogen. Ganz einfach.

Bei REITs wie Public Storage gibt es sogar eine Besonderheit. Bei anderen Unternehmen ist es so, dass zuerst die Gewinne versteuert werden und die Dividende wird dann von dem gezahlt, was übrig bleibt. Bei REITs hingegen wird zuerst die Dividende ausgeschüttet und die Steuer wird auf das gezahlt, was danach übrig bleibt. Deswegen ist es bei REITs umso wichtiger, den Free Cash Flow als Grundlage für die Ausschüttungsquote zu verwenden und nicht den Gewinn (nach Steuern).

Übrigens sind REITs sogar gesetzlich dazu verpflichtet, eine hohe Dividende auszuschütten. Die genaue Regelung müsste ich nachschlagen.

Der Free Cash Flow lag bei 8,43 USD pro Aktie und damit liegt die Ausschüttungsquote bei 87% und alles ist gut.

Viele Grüße, Stefan

Hier die Zahlen:

http://financials.morningstar.com/ratios/r.html?t=PSA

LikeLike

Hallo Stefan,

again what learnt 😉

Das lässt natürlich REIT’s für mich in einem anderen Licht erscheinen.

Ich habe mich schon seit längerem gewundert warum so gut wie bei allen REIT’s der Gewinn pro Aktie niedriger ist als die Dividende.

Ergo: Die Aktie wird in Kürze in mein Portfolio bereichern.

Ich finde es echt total bemerkenswert das es Menschen wie dich gibt, die in ihrer kostbaren Freizeit andere Menschen mit ihrem Wissen unterstützen.

Vielen Dank nochmals dafür und mach bitte weiter so.

Dein Blog ist inzwischen eine Pflichtlektüre geworden und ich freue mich über jeden neuen Beitrag.

Viele Grüße

Herbert

LikeLike

Vielen Dank für deinen netten Kommentar, Herbert! Das freut und motiviert mich wirklich sehr!

Herzliche Grüße, Stefan

LikeLike

WoW du bist erst 3 Jahre an der Börse. Deine Berichte hören sich nach sehr sehr viel Erfahrung an und man kann deiner Argumentation spielend und logisch folgen. Einige Werte nehme ich auch nochmal unter die Lupe. Klasse Blog!

-M

LikeLike

Vielen Dank!

Ja, 3 Jahre sind eine kurze Zeit. Was die Geschäftsanalysen angeht, helfen mir 5 Jahre BWL-Studium und knapp 5 Jahre Berufserfahrung im Bereich Business Intelligence.

Schöne Grüße

LikeLike

Guten Morgen Stefan,

schliesse mich M da an. Finde deine Analysen auch in Summe sehr gut und mit Abstand besser als die der meisten deutschen Blogger. Allerdings kommt mir der Fair Value Gedanke hier und auch bei anderen Bloggern viel zu kurz.

Für PSA sehe ich einen Fair Value zwischen 150$ und 170$. Habe aktuell einen Short Put für Dezember auf PSA geschrieben (dec 14 160 $).

Um einen Fair Value zu ermitteln halte ich P/E,P/FFO (AFFO) für nicht relevant. Diese dienen mir lediglich als Anhaltspunkt, um die Zahlungsbereitschaft der vergangenen Shareholder zu ermitteln.

Der Fair Value kann im schlimmsten Fall wesentlich niedriger liegen.

Also mache weiter so, aber versuche auch den Fair Value zu ermitteln. Toller Blog und finde ich sehr gut zum lesen.

LikeLike

Danke. Wie hast du den fairen Wert ermittelt? Über DCF? Hättest du Lust, mir deine Rechnung per Mail zu schicken?

Viele Grüße, Stefan

PS: Schau mal, was ich gefunden hab: https://www.dividendderek.com/wp-content/uploads/2017/05/img_590f6fc9d851a.png

LikeLike

Hi Stefan,

Schicke ich dir später gerne zu. Bis dahin.

Grüße

LikeLike

Deine Berechnung des Fair Value würde mich auch brennend Interessieren, könntest du das hier zugänglich machen? Oder deine Formel aufzeigen, damit man es nachvollziehen kann?

Wäre cool!

LikeLike

Stefan,

könntest du mir noch deine E-Mail zukommen lassen? Finde die hier auf dem Blog nicht. vl bin ich auch blind 😀

@Pascal: Stefan kann das Thema vl in einem Artikel aufgreifen? Gerne dann auch die Formel verwenden.

LikeLike

@ eki & Pascal

Ich maile euch.

LikeLike

Fastgraphs nutze ich unter anderem auch zur Beurteilung.

LikeLike

Hallo Stefan,

heute gibt es ja bei Public Storage einen ordentlichen Dämpfer nach den Zahlen. Leider bin ich hier wohl zu früh aufgesprungen. Kaufst du nach? Und wie bewertest du die Zahlen? Danke!

LikeLike

Der Umsatz ist ja relativ gewohnt gewachsen, soweit ich das richtig verstanden habe, resultiert das geringere Net income aus Wechselkurseinflüssen EUR/USD sprich die Euro- stärke des letzten halben Jahres hat das Gewinnwachstum aufgewogen. Kein Grund zur Panik, Wechselkurseffekte gehen immer mal hin und her. Eher eine Gelegenheit. Das Kurs/FFO Verhältnis ist jetzt bei günstigen 22.

LikeLike

Hallo Florian,

die Zahlen sahen für mich ganz normal aus. Ich kaufe nicht nach, da Public Storage bereits 8,8% meines Portfolios ausmacht.

Ich lege auch keinen großen Wert auf einen solch kurzen Zeitraum von 3 Monaten.

Viele Grüße, Stefan

LikeLike

hallo Stefan,

so, ab heute darf dieses Unternehmen dann auch für mich arbeiten, Du hast mich mit Deiner Begeisterung angesteckt, ist mein erster Reit, ein Weiterer wäre nicht schlecht,

aber immer langsam, ein Schritt nach dem Anderen 🙂

liebe Grüsse

Annabella

LikeLike

Suuuuper, Annabella! Viel Erfolg damit!!

Schöne Grüße, Stefan

LikeLike

Hm, warum fällt der Kurs der Aktie denn konstant?

LikeLike

An den Geschäftsaussichten hat sich nichts geändert. Versuch, langfristig zu denken (und mehr ans Geschäft als an den Kurs).

Vielleicht motiviert dich diese Grafik: http://www.boerse.de/performance/Public-Storage-Aktie/US74460D1090

LikeLike

Hallo zusammen!

Eine Frage, über welchen Börsenplatz habt Ihr Public Storage gekauft?

Bei meiner Bank kommt die Meldung, dass man die Aktien nicht als Privatanleger kaufen kann.

Danke

Markus

LikeLike

Hi Markus,

ich habe Public Storage bei der Consorsbank über den „außerbörslichen Handel“ gekauft. Bei der Consorsbank ist Tradegate der Partner für den außerbörslichen Handel.

Schau mal, ich hatte dazu schon ein bisschen was geschrieben:

Bei welcher Bank kaufst du Aktien und welche Handelsplätze werden dort angeboten? Und zu welchen Uhrzeiten kaufst du dort US-Aktien?

Bei den großen Direktbanken ING-Diba, DKB, Comdirect sollte der Kauf von Public Storage Aktien kein Problem sein, wenn es schon bei der Consorsbank unproblematisch ist.

Viele Grüße, Stefan

LikeLike

Erst mal danke für die schnelle Antwort! Ich habe mein Depot bei der 1822 direkt. Im Ausserbörslichen Handel stehen Tradegate, Lang u. Schwarz und Commerzbank zur verfügung. Es wird wahrscheinlich an dem geringen Handelsvolumen liegen.

Grüße

Markus

LikeLike

Versuch es mal über Tradegate zwischen 16 und 20 Uhr an einem Tag, an dem die US-Börsen geöffnet sind.

LikeLike

Nochmals Danke! Werde es Morgen nochmal versuchen.

LikeLike

Hi there! Someone in my Facebook group shared this site with us so I came to give it a look. I’m definitely enjoying the information. I’m bookmarking and will be tweeting this to my followers! Superb blog and fantastic style and design.|

LikeLike

Kann mir jemand bitte diesen Artikel in kürze erklären (bezüglich der Steuerbehandlung von REITs): https://www.smartsteuer.de/online/lexikon/r/reit-aktiengesellschaften-lexikon-des-steuerrechts/#D063108600004

Stefan schrieb am 21. April 2017 um 20:38, das alle Gewinne einer REIT an die Aktionäre Körperschaftssteuerfrei sind?

LikeLike

Hallo Kai,

es sieht so aus, als hättest du meine Aussage vom April falsch verstanden.

Mir ging es NICHT um die Besteuerung der Kapitalerträge der Aktionäre und mir ging es ebenfalls NICHT um deutsche REITs.

Es ging mir darum, wie die Körperschaftssteuer in den USA erhoben wird.

Bei US-Firmen, die keine REITs sind, werden zunächst vom Vorsteuergewinn die Steuern berechnet und gezahlt. Von dem, was übrig bleibt, können Dividenden gezahlt werden.

Bei US-REITs werden zunächst vom Vorsteuergewinn die Dividenden gezahlt. Auf das, was übrig bleibt, werden die Steuern berechnet und abgezogen.

Leider konnte ich gerade auf die Schnelle keine seriösere Quelle als Wikipedia finden: https://de.wikipedia.org/wiki/Real-Estate-Investment-Trust#US-REITs

„In den USA sind REITs nur insoweit von der Körperschaftsteuer befreit, wie sie aus dem Gewinn Dividenden an ihre Aktionäre ausschütten.“

Viele Grüße,

Stefan

LikeLike

PSA ist nicht schuldenfrei. Anstatt Anleihen haben sie Pref. Shares. Das hat den Vorteil, dass sie nach 5 Jahren kündigen können oder das Kapital unendlich zu den gleichen Konditionen weiterbehalten können. Mit dieser Finanzierung sind sie auch so gewachsen. Von 9 Milliarden EK sind 4 Milliarden Pref. Shares.

LikeLike

Hallo Benny,

Preferred Shares sind nicht das, was man als Schulden, Verbindlichkeiten bzw. Fremdkapital versteht. Das sagst du ja selbst („EK“). Ich will mich aber nicht über Begrifflichkeiten streiten.

Für alle Leser:

Public Storage hat aktuell mehrere Versionen von Preferred Shares laufen, die zu verschiedenen Zeitpunkten (2018-2020) vom Unternehmen zurückgezogen werden können und die unterschiedliche, fixe Dividendenrenditen zwischen 4,9% und 6,375% aufweisen.

Der Rückkaufwert dieser Preferred Shares summiert sich auf 4,025 Mrd. USD, Stand 30.09.17, bei einer Bilanzsumme von 10,766 Mrd. USD.

Viele Grüße,

Stefan

LikeLike

M.E. könnten die Prefs sehr interessant werden. 1. hat man (bis auf 2 Prefs in 2017) immer gekündigt. Da lag aber daran, dass man den Kupon über die Jahre von 8 % bis auf 4,9 % senken konnte. Somit sieht der Markt m.E. derzeit das „unendlich“ noch nicht. 2. Lag der Spread zwischen Dividende Aktien und den Prefs immer bei rund 3%. Derzeit ist er nur bei 1%. Könnte mir durchaus vorstellen, dass, wenn die Aktien weiterhin bei 4,2% Dividende bleiben (bzw. noch durch Kursverlust gesteigert wird), die Prefs wieder auf 6,x (musste man noch in 2014 bieten) oder 7% gehen. Wäre dann angsichts des starken Geschäftsmodells von PSA sehr interessant. Bei derzeit rund 5% in den Prefs müssten Leute eigentlich in die Aktie wechseln, da bei 10% Div.-Steigerung der Unterschied schnell wieder drin ist. Ich tippe mal, dass in 6-12 Monaten der Spread nicht bei 1% liegt.

LikeLike

Weißt du, ob der Rückkaufpreis dem Kaufpreis entspricht? Wenn ja, wäre dieses Vehikel in etwa mit Unternehmensanleihen vergleichbar. Wenn nicht, weißt du wie sich die Kurse im Vergleich zu denen der „common shares“ (also der normalen Aktien, die ich auch halte) entwickeln?

Bei den „common shares“ sah es so aus:

Zwischen 1997 und 2017 gab es 136 Zeiträume von mindestens fünf Jahren.

In all diesen 136 Zeiträumen lag die Kursrendite der „common shares“ bei mindestens 4,0% pro Jahr.

In 135 von 136 Zeiträumen lag die Kursrendite der „common shares“ bei mindestens 6,4% pro Jahr.

Da wäre jeweils die Dividende der „common shares“ (aktuell etwa 4,1%) noch oben drauf gekommen für den Aktionär.

Von 1997 bis 2017 lag die Aktionärsrendite (Kurssteigerung und Dividende zusammen) der „common shares“ bei rund 14% pro Jahr.

https://www.boerse.de/performance/Public-Storage-Aktie/US74460D1090

Meinst du, die „preferred shares“, die man alle fünf Jahre hätte verkaufen müssen, können hier mithalten?

Das Insolvenzrisiko ist bei „preferred shares“ etwas geringer.

Was das Kursverlustrisiko angeht, habe ich mich nicht mit der Kursentwicklung der „preferred shares“ beschäftigt, weiß nur dass sie weniger volatil sind.

Die Höhe der Dividende ist sowohl bei „preferred shares“ als auch bei „common shares“ aus Aktionärssicht nahezu irrelevant, siehe https://stefansboersenblog.com/2016/11/05/dividenden-strategie-selbstbetrug/

Aus Steuersicht sind „common shares“ den „preferred shares“ für den Aktionär zu bevorzugen, da man bei „common shares“ die Steuerstundung viel länger nutzen kann und nicht nach wenigen Jahren zum Verkauf gezwungen wird. Derselbe Effekt wird durch die niedrigere Dividendenrendite erzielt, siehe letzter Link.

Interessanter als die Aktionärssicht ist für mich die Unternehmenssicht und damit die Frage: Wäre es besser, Bankkredite aufzunehmen? (vor allem vor dem Hintergrund des A-Ratings, also des besten Ratings aller REITs)

Wenn ich mir die fantastische Entwicklung der letzten Jahre ansehe, dann vertraue ich dem Management um Robert Havner hier zu 100%.

LikeLike