Zunächst mal ein herzliches Dankeschön an euch!! Ihr habt mich in den letzten Tagen mit euren zahlreichen Aufrufen und Kommentaren überwältigt. Ein weiteres dickes Dankeschön geht an alle, die meinen Blog verlinken.

Die 2 Tage mit den meisten Aufrufen, die mein Blog jemals hatte, fielen beide in den aktuellen Monat. Die Krönung war der gestrige Tag mit 1.015 Aufrufen von 374 Lesern. Auch die aktuelle Woche ist bereits am heutigen Samstag eine Rekordwoche.

Anbei drei Grafiken, bevor es mit dem heutigen Beitrag losgeht.

Hier seht ihr, wie sich der Traffic auf meinem Blog in den letzten Monaten entwickelt hat:

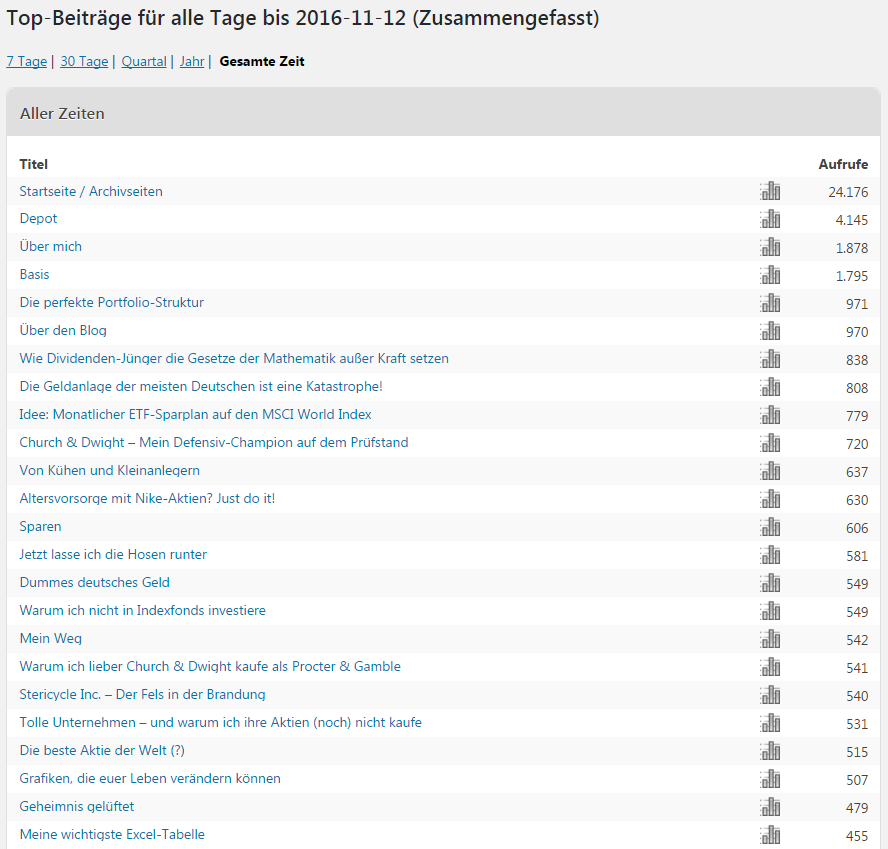

Beliebteste Beiträge und Seiten:

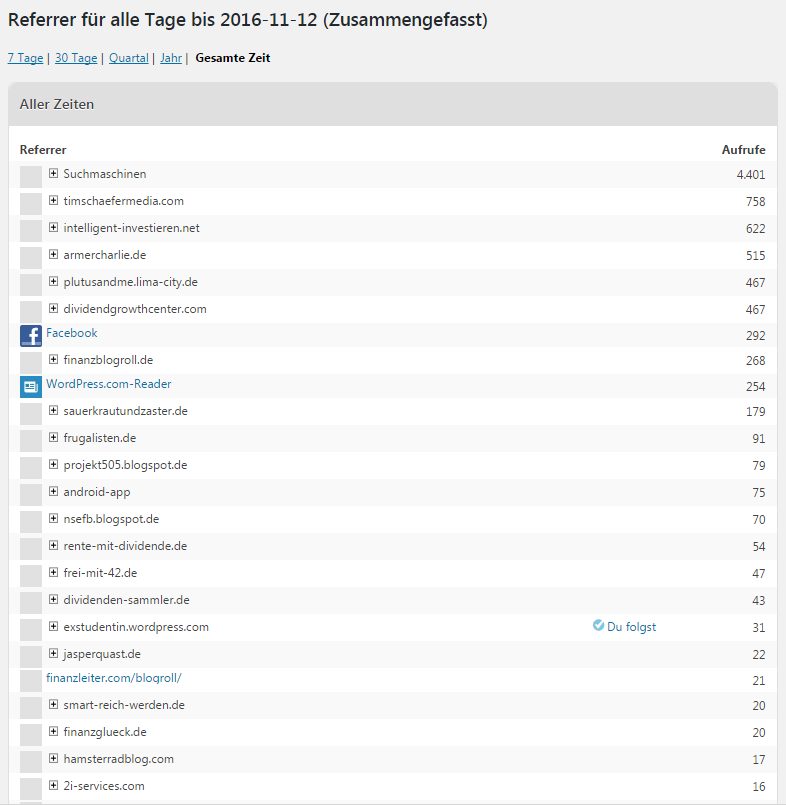

Von wo seid ihr auf meinen Blog gekommen? (Ob das in der kostenlosen WordPress-Version alles so exakt getrackt wird – da bin ich mir nicht sicher.)

Nun zum eigentlichen Thema. In meiner kleinen Umfrage vom 29. Oktober (Link), an der 113 Leser teilnahmen, kam heraus, dass etwa 46% von euch noch keinen Bärenmarkt aktiv miterlebt haben – genau wie ich.

Wahrscheinlich geht es euch wie mir. Man fragt sich: wie stark wird mein Depotwert im nächsten Bärenmarkt zurückgehen? Wie werden sich die Buchgewinne bzw. -verluste entwickeln? Werde ich das nervlich aushalten, ohne panikartig zu verkaufen?

Vermutlich weiß fast jeder von euch, dass die großen Indizes in den letzten beiden Bärenmärkten etwa 50 bis 55 Prozent verloren haben. Doch wie könnten sich meine Zahlen entwickeln, wenn ich monatlich investiere und den Durchschnittskosteneffekt ausnutze? Dieser Frage versuche ich heute auf den Grund zu gehen.

Ich gehe von folgenden Annahmen aus. (Ich werde euch später eine Excel-Tabelle präsentieren, in der ihr selbst mit den Zahlen herumspielen könnt.)

- Monatliche Investition von 400€

- Ordergebühren von 5€ je Order

- Kauf jeweils zum Schlusskurs des ersten Handelstages des Monats

Um den Kursverlauf eines Aktien-Portfolios darzustellen, habe ich exemplarisch den Kursverlauf des S&P 500 Index verwendet, der weltweit als „Börsen-Barometer“ anerkannt ist.

Finanzen.net versorgte mich mit den Schlusskursen des jeweils ersten Handelstages von jedem Monat, beginnend mit dem Januar 1998 bis hin zum November 2016.

Nicht berücksichtigt werden:

- Steuern auf Gewinne (Diese sollten individuell ermittelt werden. Außerdem findet im Beispiel ohnehin keine Realisierung von Kursgewinnen statt.)

- Darstellung des Kaufkraftverlustes durch Inflation (An der Richtigkeit der Zahlen ändert dieses Weglassen nichts.)

- Anpassung der Investitionssumme (der Einfachheit halber)

- Änderung der Ordergebühren (der Einfachheit halber)

- Psychologische Faktoren (Wie soll man diese auch berücksichtigen?)

- Laufende Kosten wie bei einem Fonds (Die Rechnung soll auch für ein Einzelaktien-Portfolio funktionieren.)

Berücksichtigung von Dividenden:

Der S&P 500 ist ein Kurs-Index, kein Performance-Index. Dividendenabschläge sind also bereits im Kurs berücksichtigt.

Im Beispiel gehe ich davon aus, dass der Anleger eine Netto-Dividende von 1,7% erhält. Ein Zwölftel davon wird monatlich ausgeschüttet.

Das habe ich bei der Ermittlung von Buchgewinnen und Rendite berücksichtigt. Die 400€, die monatlich investiert werden, enthalten bereits die Reinvestition von Dividenden.

Versteuert werden die Dividenden mit 30%.

Klickt euch einfach mal durch die Zellen. Die Formeln habe ich drin gelassen. Für Verbesserungsvorschläge bin ich natürlich offen. Ihr könnt die Rechnung auch selbst nach euren Vorstellungen anpassen.

Die Tabelle

Unter folgendem Link könnt ihr das Schätzchen herunterladen (Größe: 0,25 MB).

Grafische Darstellung

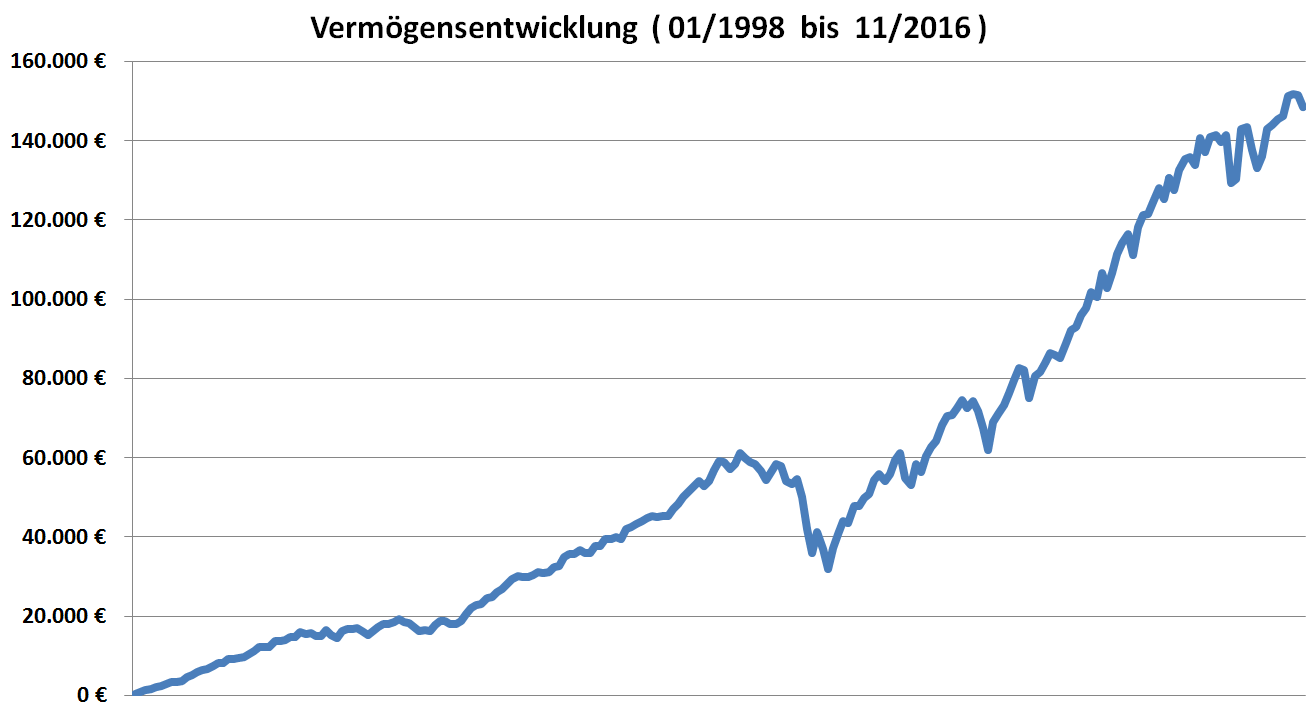

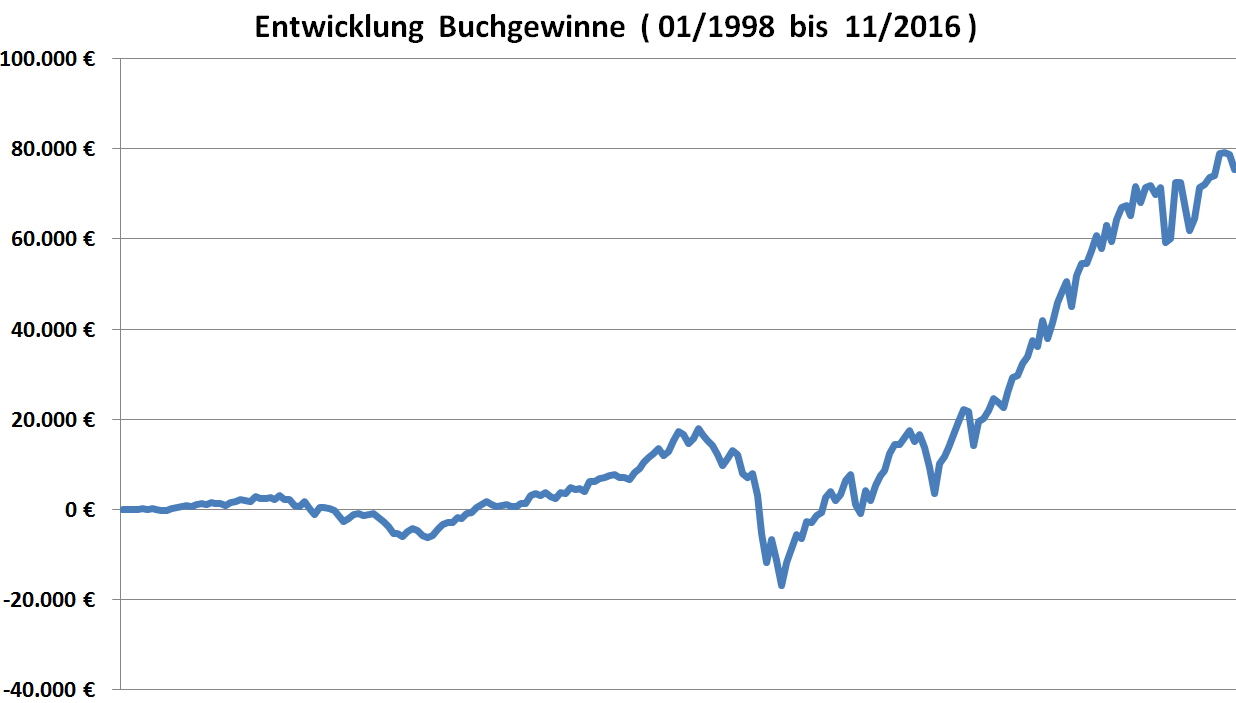

Nachfolgend seht ihr, wie sich Depotwert und Buchgewinne in den 18 Jahren entwickeln.

Phase I – Die Dotcom-Euphorie

Vom 02.01.1998 bis 01.09.2000 steigt der S&P 500 von 975 auf 1.521 Punkte.

Der Anleger hat die letzten 2,5 Jahre des Bullenmarktes mitgenommen. Lediglich im 9. und 10. Monat waren insgesamt Buchverluste im Depot zu sehen.

Zum Ende des Bullenmarktes stehen Buchgewinne von 3.100 Euro und eine einfache Rendite von 24% zu Buche.

Phase II – Das Platzen der Dotcom-Blase

Nun geht es bergab mit dem Aktienmarkt: von 1.521 auf 835 Punkte im März 2003.

Am Ende des Bärenmarktes verzeichnet der Anleger für den gesamten Zeitraum seit Januar 1998 Buchverluste von 6.200 Euro und eine einfache Rendite von minus 26%. Im Online Banking leuchten die Werte blutrot.

Der Anleger muss vom August 2001 bis Dezember 2013 insgesamt 29 aufeinander folgende Monate verkraften, in denen ein Minus im Depot steht.

Das Vermögen geht jedoch – auch relativ – noch nicht so stark zurück, wie es im nächsten Bärenmarkt der Fall sein wird. Einfacher Grund hier: Die Höhe der Investition im Verhältnis zum Depotwert ist weitaus größer als einige Jahre später.

Phase III – Die Bullen zeigen den zotteligen Bären, wo der Hammer hängt

Vom Tief im März 2003 bei 835 Punkten geht es mehr als 4 Jahre bergauf, ehe im Oktober 2007 ein Indexstand von 1.547 erreicht wird.

Am Ende stehen (seit Jan/1998) Buchgewinne von 18.000 Euro und 42% Rendite. Der Anleger investiert nun seit knapp 10 Jahren.

Phase IV – Die Finanzkrise

Der Index taucht noch einmal ab auf 701 Punkte im März 2009. Einen so tiefen Stand hat der Anleger in seinen 11 Jahren noch nicht gesehen.

Von November 2008 bis November 2009 gibt es wieder negative Buchgewinne mit dem Tiefpunkt im März bei minus 16.900 Euro bzw. minus 35%. Zur Erinnerung: Zuvor lag ein Plus von 42% vor.

Der Depotwert ist von 61.000 auf 31.800 Euro gefallen (minus 48%). Damit fällt der Depotstand auf einen Wert zurück, der bereits 53 Monate zuvor erreicht wurde. Heftig!

Phase V – Die Jahrhundert-Hausse

Es folgt der wohl stärkste 7-Jahres-Zeitraum, den die Börsen je gesehen haben.

Im November 2016 beträgt das Anleger-Vermögen 148.000 Euro, die Buchgewinne 75.000 Euro (vor Versteuerung von Gewinnen) und die einfache Rendite liegt bei 103%.

Zinsen und Zinseszinsen sind (vor Versteuerung von Gewinnen) höher als die Investitionssumme.

Man kann davon ausgehen, dass die Buchgewinne des Anlegers niemals wieder negativ sein werden.

Fazit

Das Beispiel (!), das gewiss nicht perfekt ist, hat gezeigt, dass das Depot auch im 13. Jahr noch in den roten Bereich rutschen kann.

Wer Nerven wie Drahtseile hat und langfristig (also mindestens 15 Jahre) am Ball bleibt, für den kann die Börse ein wunderbarer Ort sein.

Wer sich nicht zutraut, 29 aufeinander folgende Monate mit rot leuchtenden Depots durchzustehen sowie Zeiten mit Buchverlusten im vier- bis fünfstelligen Bereich, der sollte sich von der Börse fern halten.

Ich hoffe, dass ich zur ersten Kategorie zählen werde.

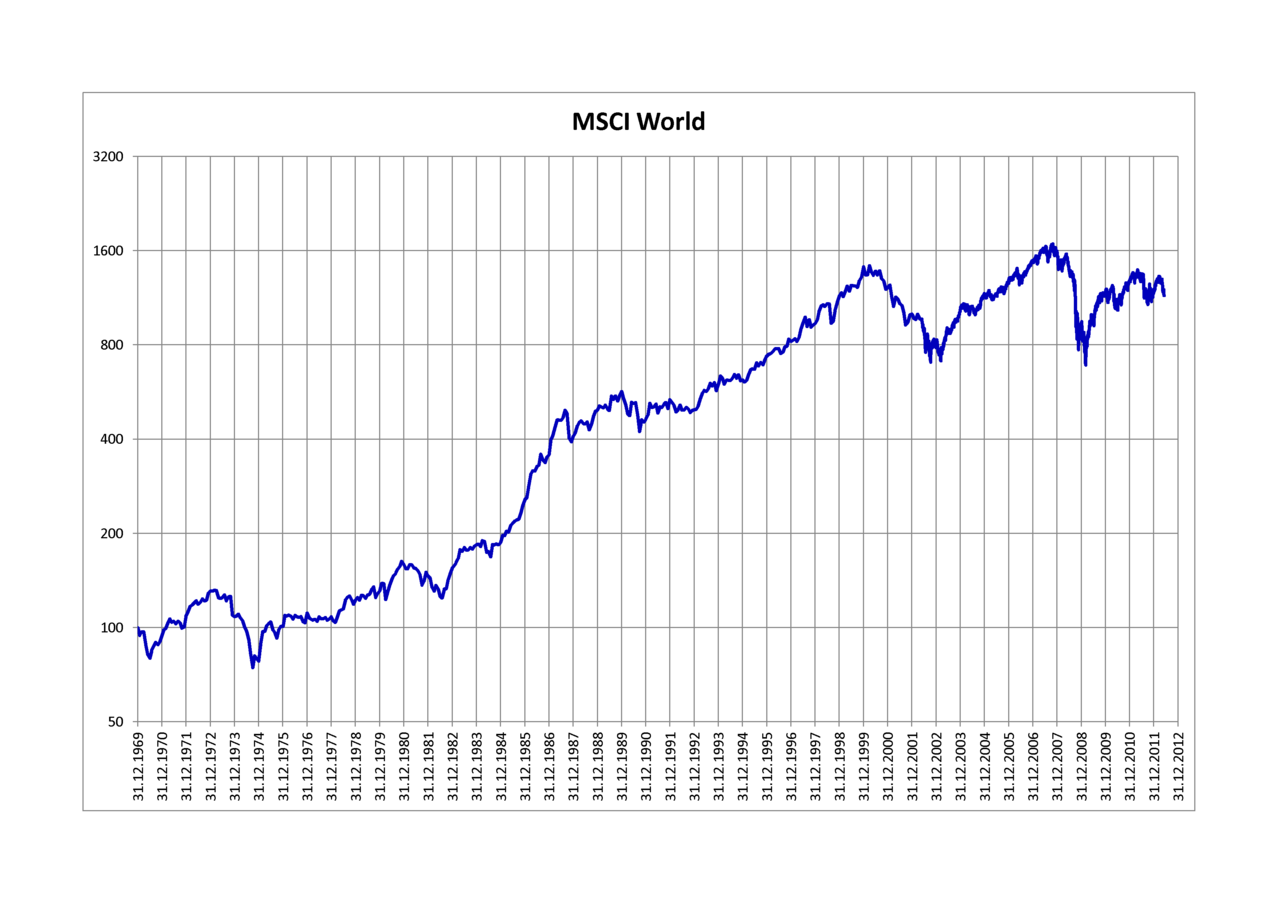

Eines möchte ich aber auch noch anmerken: Der fiktive Anleger im Beispiel hatte das Pech, dass 2 extrem heftige Bärenmärkte in seine ersten 12 Investitionsjahre fielen. Die nachfolgende Grafik zeigt für den MSCI World Index, dass diese Zeiten außergewöhnlich waren.

Sämtliche Rückgänge, die in die Jahre zwischen 1969 und 2012 fielen, sind durch die logarithmische Darstellung (gleicher Abstand von 100 bis 200 wie von 200 bis 400 usw.) gut miteinander vergleichbar.

Abschließend ziehe ich meinen Hut vor den übrigen 54% meiner Leser. Ihr habt eure ersten Aktien vor der Finanzkrise gekauft. Einige von euch haben sogar den Bärenmarkt 2000 bis 2003 mitgemacht.

Eure heutigen Vermögen sind die Belohnung dafür, dass ihr etwas durchgestanden habt, dessen psychische Belastung ich mir in meinen schlimmsten Albträumen nicht vorstellen kann.

Deine Tabelle mit dem MSCI-World geht leider nur bis 2012. Die restlichen 4 Jahre wären auch interessant gewesen, da dann die Krve nochmal einiges über die Zeit von vor 2008 gegangen wäre.

Ich habe sogar Crashs vor 2003 mitbekommen. Letztendlich ist es so, dass man sich entscheiden muß, wie man agiert. Das komische war, das ich mich sogar heute noch an den ersten richtig fiesen Tag vom Crash 2003 erinnern kann. Da hatte ich jemanden von ArthurAnderson im Büro und dieses Unternehmen ist bekanntlich später untergegangen. Theoretisch ist es ja immer das sinnvollste, am richtigen Zeitpunkt auszusteigen. Den erreicht man bekanntlich nie, aber auch hier wäre es evtl. möglich, mit Zeitverzug auszusteigen. Alleine: Unser Steuersystem verhindert inzwischen, darauf in irgend einer Weise vernünftig zu reagieren, weil die noch vorhandenen Buchgewinne mit 26,375% Steuern vom Verkaufspreis abgezogen werden müssen. Also ist es wohl doch am besten, einfach zu halten. Die Finanzkrise 2008/09 war in meinen Augen schon so etwas wie eine Jahrhundertkrise. OK, unsere Welt wird immer turbulenter und es ist nie auszuschliessen, dass noch etwas in der Art nachkommt. Die Ursachen der Finanzkrise sind nur vertagt, nicht überwunden. Trotzdem rechne ich mit so starken Einbrüchen eher sporadisch.

Wahrscheinlicher ist es, dass uns immer wieder Krisen mit 20 – 30% Rückgängen erwischen werden. Diese gilt es mental wesentlich öfters zu überstehen. Wenn man sich letztes Jahr Spätsommer oder dieses Jahr Januar/Februar anschaut, hat man die Dynamik der Abwärtsbewegungen sehr gut miterleben können. Gute Anschauungsbeispiele, wie es einem geht, wenn die Kurse bzw. der Depotwert innerhalb kurzer Zeit um 10% nach unten stürzt. Diejenigen, die kühlen Kopf behalten haben, haben in der Zeit nachgekauft, vielleicht sogar ein bisschen mehr, als sie normal investieren. Andererseits: was hätten diese gemacht, wenn der Markt um weitere 10 – 20% gefallen wäre? Eine gute Frage, die man sich selber mal stellen sollte.

Bei Einzelwerten hat man die Krisensituation durchaus häufiger. Bekannte und viel besprochene Firma ist Novo Nordisk. Der Wert ist vom Hoch immerhin etwa 40% gefallen. Wie sollte man hier weiter machen? Was tue ich, wenn ich zwischen 50 und 55 gekauft habe? Erwarte ich, das der Wert wieder auf die alten Stände geht, halte ich eisern oder lasse ich die Karawane weiterziehen und wende mich neuen Werten zu? Im Grunde weiß man immer erst hinterher, was die richtige Vorgehensweise ist. Das Unternehmen kann in einem Jahr vielleicht höher stehen, vielleicht beim jetzigen Stand sein oder sogar noch niedriger, weil die Unternehmenszahlen und das Umfeld noch schlechter sind. Viele überlegen zu investieren wegen des niedrigeren Kurses. Antizyklisches Einsteigen ist zwar häufig gut, aber antizyklisch auf dem Markt gesehen ist wesentlich besser als auf das Unternehmen gesehen. Man sollte sich z.B. die Charts von K&S, Leoni oder Bilfinger anschauen. Ich lasse jetzt mal bewusst die deutschen Banken oder Energieversorger weg.

Buy&Hold ist in vielen Dingen wahrscheinlich die beste Lösung. Je mehr Positionen ich habe, desto sicherer ist es, das ich zukünftige E.Ons oder Commerzbanks in meinem Depot halte. Ich persönlich habe aber die Erfahrung gemacht, das man sich von Loseraktien durchaus trennen darf. Diese gehen in den Bullenmärkten bestenfalls unterproportional mit oder verhalten sich gänzlich abgekopplelt von der normalen Marktentwicklung. Deshalb sollte man vorwiegend in erfolgreiche Unternehmen investieren, deren Geschäftsmodell gültig ist und die wachsen. Dann bekommt man die Marktentwicklung zum laufen und geht sogar einiges darüber. Das macht mehr Arbeit als ein ETF auf einen Index zu kaufen und ist nur für Leute geeignet, die sich einarbeiten wollen. Alle anderen sollte sich einen ETF zulegen.

LikeLike

Hi Oliver,

ja, es ist leider nicht so einfach, einen Chart für den S&P 500 oder MSCI World zu finden, der 1. ordentlich aussieht (also nicht verpixelt), 2. logarithmisch skaliert ist, 3. mindestens 50 Jahre abdeckt und 4. auch Daten von 2015/2016 enthält. Wenn du einen findest, dann her damit! 😉

Bei Marktrückgängen von 15% habe ich gemerkt, dass ich völlig gelassen bleibe. Einen stärkeren Rückgang des S&P 500 hatten wir ja noch nicht, seit ich investiere. Beim Crash im Januar/Februar habe ich ordentlich nachgekauft.

Nach Brexit und US-Wahl ist mein Depotwert jeweils vorbörslich um 6% abgetaucht im Vergleich zum Vorabend. Da bin ich auch die Ruhe selbst geblieben.

Ein Bärenmarkt, der 1-2 Jahre andauert mit Rückgängen von 40-50% ist aber nochmal eine ganz andere Hausnummer, denke ich.

Unter den Einzelwerten ist Stericycle bei mir der Wert mit dem bisher größten Rückgang seit dem Kauf. Es waren etwa 40%, aktuell noch 36%. Damit kann ich auch gut leben. Ich schaue mehr auf betriebswirtschaftliche Dinge.

Viele Grüße, Stefan

LikeLike

@Stefan

In guten Zeiten überschätzen viele Anleger Ihre Risiko-Toleranz.

Ein paar wenige können aber auch längerfristig mit hohen Aktienquoten leben.

Bei 6-7 stelligen Depotwerten und einer Aktienquote von 90 % ist ein 60 % Drawdown schon ein wenig ein anderes Gefühl, als die in letzter Zeit häufig diskutierten läppischen – 10%.

In etwa hast Du meinen bisherigen Anlagezeitraum getroffen! 😉

LikeLike

@Stefan

Ich schreib jetzt hier in dem neuen Kommentar, da bei jeder Antwort die Breite etwas Schwindsucht bekommt. OK, mit dem Chart ist nachvollziehbar.

Bei den bisherigen Rückgängen, die Du erlebt hast, darfst Du nicht vergessen, dass der Markt diese recht schnell wieder ausgeglichen hat. Es ist wirklich ein Unterschied, wenn z.B. dein Portfolio 100.000 € wert war und jetzt kontinuierlich über Monate, wo Du ständig hoffst, das es besser wird, der Kurswert nach unten geht und Du am Ende nach vielleicht einem Jahr bei 60.000 – 70.000 € angekommen bist. Eigentlich ist sowas in der Aufbauphase das beste was dir passieren kann. Du bekommst viele Werte wesentlich günstiger. Meistens geht gleichzeitig mit dem Niedergang die Wirtschaft nach unten, d.h. die fundamentalen Zahlen bleiben in etwa gleich. Bei der Finanzkrise haben nicht wenige Unternehmen die Dividenden gekürzt. Obwohl die Unternehmen dadurch im Schnitt weniger ertragreich arbeiten, sind solche Phasen erstklassige Möglichkeiten für Investitionen.

Neben den allgemeinen Schwankungen gibt es immer wieder für Branchen Sondereffekte. Nehmen wir z.B. die Rohstoffe, die stark unter dem Wertverfall gelitten haben. Ich besitze z.B. eine ganze Reihe BHP Billiton. Die Dividende ist inzwischen um mehr als 80% nach unten gegangen. Der Kurswert war sogar ähnlich zum Verfall der Dividende um etwas weniger als 80% unter dem Höchstkurs (95 $ zu 18,5 $). Letztendlich haben viele die BHPs weit unter 30 $ verkauft. Der sog. Rettungsgedanke hat gegriffen und damit haben sich viele geschädigt. Heute ist der Kurs immerhin bei 36 $ trotz schlechtester Dividende und Umweltkatastrophe in Südamerika. Das heißt, die Erwartungen sind für die Zukunft trotzdem positiver als die Dividende. Sollte man den Wert heute noch kaufen, obwohl er doppelt so viel wert ist als zum Tiefstpunkt? Ich von meiner Warte würde das machen, obwohl die Zahlen noch nicht rosig sind. Aber die Rohstoffpreise werden irgendwann wieder anziehen. Das Pendel schwingt hin und her. Und selbst mit diesem Kurs wird man viel Freude haben. Nur trauen sich heute mit Sicherheit viele nicht. Einige, weil sie die Aktien günstiger verkauft haben und grundsätzlich nichts teurer kaufen. Die werden erst wieder kaufen, wenn die Aktie ein „normales“ Kursniveau bei 50 – 70 hat. Guter Kauf, weil Dividendenrendite ist dann 5-6% gemessen am Kurs. Das ist mit Sicherheit das häufigste Szenario.

Und genau so spielt sich das mit niedrigen Indexwerten ab. Viele bekommen Panik, verkaufen und steigen wieder ein, wenn sich alles beruhigt hat. das sind übrigens immer die, die unterdurchschnittlich performen. Und da es die Mehrheit ist, ist die Mehrheit schlechter als ein ETF-Anleger. Nur mal zum Nachdenken über dieses Argument.

Wenn Du tatsächlich z.B. einen 80%-Verlust aufgrund äußerer Umstände bei einem Wert durchstanden hast und es schaffst, bei niedrigeren Phasen nachzukaufen, wirst Du nicht selten sehr gute Ergebnisse erzielen. Die Sache ist nur nicht so einfach. Was macht man z.B. mit einer Commerzbank, Deutsche Bank, E.On oder RWE? Wenn Du heute einsteigst und eine von denen erholt sich, hast Du überproportionale Gewinne. Interessant wäre vielleicht, jeweils z.B. 500 € zu investieren. Wenn drei verloren gehen und einer gewinnt (meine Favoriten wären die Banken), dann wirst Du aller Voraussicht nach ein gutes Ergebnis erzielen. Dumm ist nur, wenn es alle 4 erwischt. Meine Prognose ist eher, dass mindestens die Hälfte gekauft wird (guter Kurswert) und vielleicht einer oder zwei pleite geht. Sowas kann man sich überlegen.

LikeLike

Ich schätze meine Verlusttoleranz eher mittelmäßig ein. -30% kann ich in einem Gedankenexperiment verkraften. 50-60% wären eine größere Herausforderung. Mir ist es wichtig, dass ich genug Cash-Reserve habe, um in schlechten Zeiten nachzukaufen bzw. genug Reserve, um Arbeitslosigkeit in einer Krise überbrücken zu können. Fallende Kurse sind eine Nervenprobe, aber Verluste realisieren zu müssen, wäre für mich schlimmer. (Glückwunsch zu den Besucherzahlen! 🙂 )

LikeLike

Ja. Ich denke auch, mit genügend Reserven und Vertrauen in die langfristige Entwicklung schaffen wir es, durchzuhalten.

Danke dir! Der November wird wohl schon morgen zum neuen Rekord-Monat.

LikeLike

Hallo Stefan,

sehr interessanter Artikel und viel Spaß mit deinem ersten Bärenmarkt. Er kommt garantiert irgendwann… Da ich seit 2000 dabei bin, weiß ich, dass es initial nicht so richtig lustig ist, aber trotzdem Spaß machen kann, wenn man sich mit dem Thema auskennt und nicht am Anfang, sondern erst am Ende zu 100 % investiert ist🙂 Hab dich jetzt auch mal verlinkt, auch wenn von meinem Blog wahrscheinlich nicht so viele Leser kommen werden🙂

LikeLike

Vielen Dank, EasyWISA 🙂

LikeLike

Das hast du wirklich verdient! Beim durchstöbern im Netz trifft man auf keinen Blog, der alles so einfach und verständlich erklärt wie deiner! Vielen Dank dafür und weiterhin viel Erfolg und viele Besucher

LikeLike

Merci, Milow!

LikeLike

Hat dies auf Trade yourself to the rich! rebloggt.

LikeGefällt 1 Person