Vielleicht erinnert sich der eine oder andere von euch noch an meinen Beitrag vom 21. Dezember 2015 (hier der Link).

Ich hatte euch dringend davon abgeraten, innerhalb der folgenden 3 Wochen Aktien zu kaufen. Grund waren die damaligen Marktbedingungen und die Spielchen, die die großen Marktteilnehmer in den letzten Handelstagen eines Jahres spielen, um in den Fonds-Broschüren möglichst hübsche Zahlen anzeigen zu können.

Ich glaube, es war das einzige Mal in meinen 125 Beiträgen, dass ich vor fallenden Kursen warnte.

War es Glück oder eine gute Nase, dass ich einen 10%-Rückgang des S&P 500 innerhalb der folgenden 19 Handelstage kommen sah?

Warren Buffett sagt, er weiß nie, wohin der Markt in den kommenden Tagen, Wochen und Monaten laufen wird.

Ich wage es nicht, dem Großmeister zu widersprechen. Doch Fakt ist: Heute habe ich erneut ein ungutes Gefühl, was die Performance von US-Aktien auf Sicht von 3 Monaten angeht.

In einem meiner letzten Beiträge zitierte ich fool.com-Schreiberling Morgan Housel mit den Worten: „Zu jedem Zeitpunkt kann sich der Markt in einem der fünf folgenden Zustände befinden. Vergesslichkeit, Leugnen, selbstgerechte Freude, Angst und absoluter Wahnsinn.“

Wenn ihr mich fragt, sind wir derzeit nicht mehr weit vom Wahnsinn entfernt.

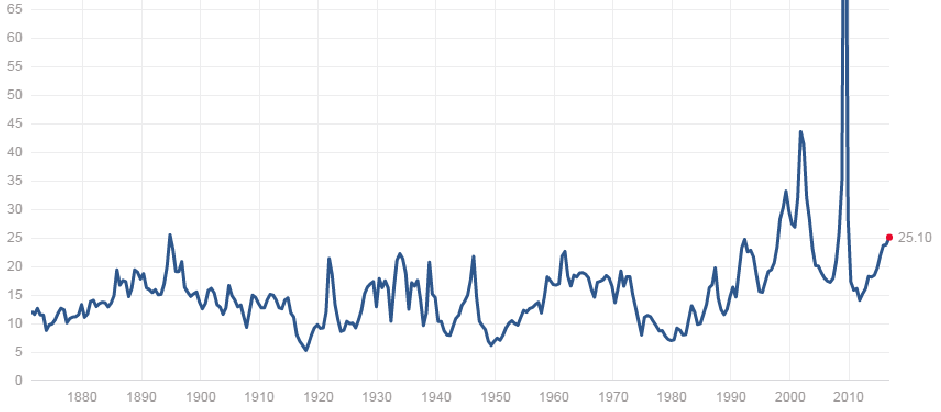

Seht euch die Entwicklung vom KGV des S&P 500 an.

Quelle: multipl.com

Wie ihr seht, ist das KGV in den vergangenen 140 Jahren einige Male von unten in den Bereich 22 bis 26 hinein gelaufen und dort „abgeprallt“. Das war dann das Ende der Party und der Beginn der Leidenszeit – zumindest für Anleger mit zittrigen Händen und/oder ohne Cash zum Nachkaufen.

Berechnet man das aktuelle KGV des S&P 500 anhand von Vergangenheitswerten – also den Gewinnen der vergangenen 4 Quartalsberichte – so liegt es derzeit bei etwa 25.

Der S&P 500 ist derzeit – gemessen am KGV – so teuer wie zuletzt im November 2009!

Die Grafik zeigt auch, dass das KGV immer wieder zum langfristigen Mittelwert zurück findet.

Angebot und Nachfrage

Professor Joachim Weimann versuchte, mir im ersten Uni-Semester einzuhämmern, dass sich Preise aus Angebot und Nachfrage ergeben. Hier ein Bild meines ehemaligen Profs, dessen Vorlesungen mir sehr gut gefielen.

Bild-Quelle: http://www.achteminute.de/

Schauen wir zunächst auf die Nachfrage-Seite.

Die Menge an Rindfleisch, das ich über das Jahr gesehen kaufen möchte, hängt von den Alternativen ab. Wie schmeckt mir Hühnerfleisch? Wie gesund ist es? Was kostet es?

Genauso ist es am Aktienmarkt. Wenn die Festgeldzinsen bei 10% liegen würden, dann würde ich keine Aktien kaufen.

Die derzeit im historischen Vergleich recht niedrigen Zinsen (sowohl nominal, als auch real) auf Festgeld, Tagesgeld und AAA-Staatsanleihen rechtfertigen meiner Meinung nach einen Aufschlag auf den historischen KGV-Mittelwert. Aber sicher keinen 60%-Aufschlag, wie es aktuell der Fall ist.

Was ist mit der Angebotsseite?

Die Anzahl an verfügbaren Aktien von S&P500-Unternehmen geht seit Jahren zurück. Die Unternehmen kaufen massenhaft eigene Aktien zurück. Häufig werden diese anschließend „vernichtet“.

Mit diesem Trick steigern die Unternehmen die Gewinne je Aktie. Außerdem steigen durch das rückläufige Angebot die Preise, also die Aktienkurse. Jeder Anleger hat im Nachhinein ein größeres Stück vom Kuchen.

Für Anleger ist dies ein Segen – ein steuerfreies Geschenk sozusagen.

Welchen Einfluss haben Aktienrückkäufe auf das KGV?

Das kommt darauf an, wie der Kurs reagiert. Kauft ein Unternehmen 1 von 10 Aktien zurück, dann steigt der Gewinn pro Aktie um 11,11%. Der Kurs muss also ebenfalls um 11,11% steigen, um das KGV zu halten.

Da ein Aktienrückkauf nicht der einzige Einflussfaktor ist – und eigentlich auch nie als einzelne Pressemitteilung veröffentlicht wird – lässt sich eine exakte Kursreaktion kaum feststellen.

Fakt ist: Rückkäufe eigener Aktien können Unternehmen nicht bis in alle Ewigkeit betreiben, sofern sie sich nicht irgendwann wieder „selbst besitzen wollen“ und ein zweites Mal an die Börse gehen wollen 🙂

Es gibt zahlreiche krasse Beispiele. IBM beispielsweise hat von 2006 bis 2015 etwa 37% seiner Aktien zurückgekauft. Mal sehen, wie lange das noch weitergeht.

Natürlich kann ein Unternehmen auch jederzeit neue Aktien ausgeben. Doch dies senkt logischerweise den Kurs und den viel beachteten Gewinn je Aktie.

So viel zum Thema Angebot und Nachfrage.

Und die Wirtschaft?

Fast hätte ich die Wirtschaft vergessen. Dabei ist sie es doch, die die Aktienkurse steigen oder fallen lässt, oder etwa nicht?

Die Vergangenheit hat gezeigt, dass die Aktienkurse in wirtschaftlich schlechten Zeiten um 30% steigen können – genauso wie in guten Zeiten die Kurse um 30% fallen können.

André Kostolany sprach in diesem Zusammenhang vom Spaziergang des Herrchens (Wirtschaft) mit seinem Hund (Börse). Der Hund läuft ständig vor und zurück, doch am Ende sind beide wieder auf gleicher Höhe.

In den letzten Tagen kam es mir vor, als würden die Leute ein Wirtschaftswunder von der Trump-Politik erwarten. Doch erstens ist er noch nicht im Amt. Zweitens ist er nach der Wahl schon bei einigen früheren Aussagen zurück gerudert (ich schrieb von „Kreide fressen“). Drittens wird sich erst mittelfristig zeigen, was sein Vorhaben bewirken wird. Viertens sagt dies nichts über die kurz- bis mittelfristige Börsen-Entwicklung aus.

Der US-Dollar

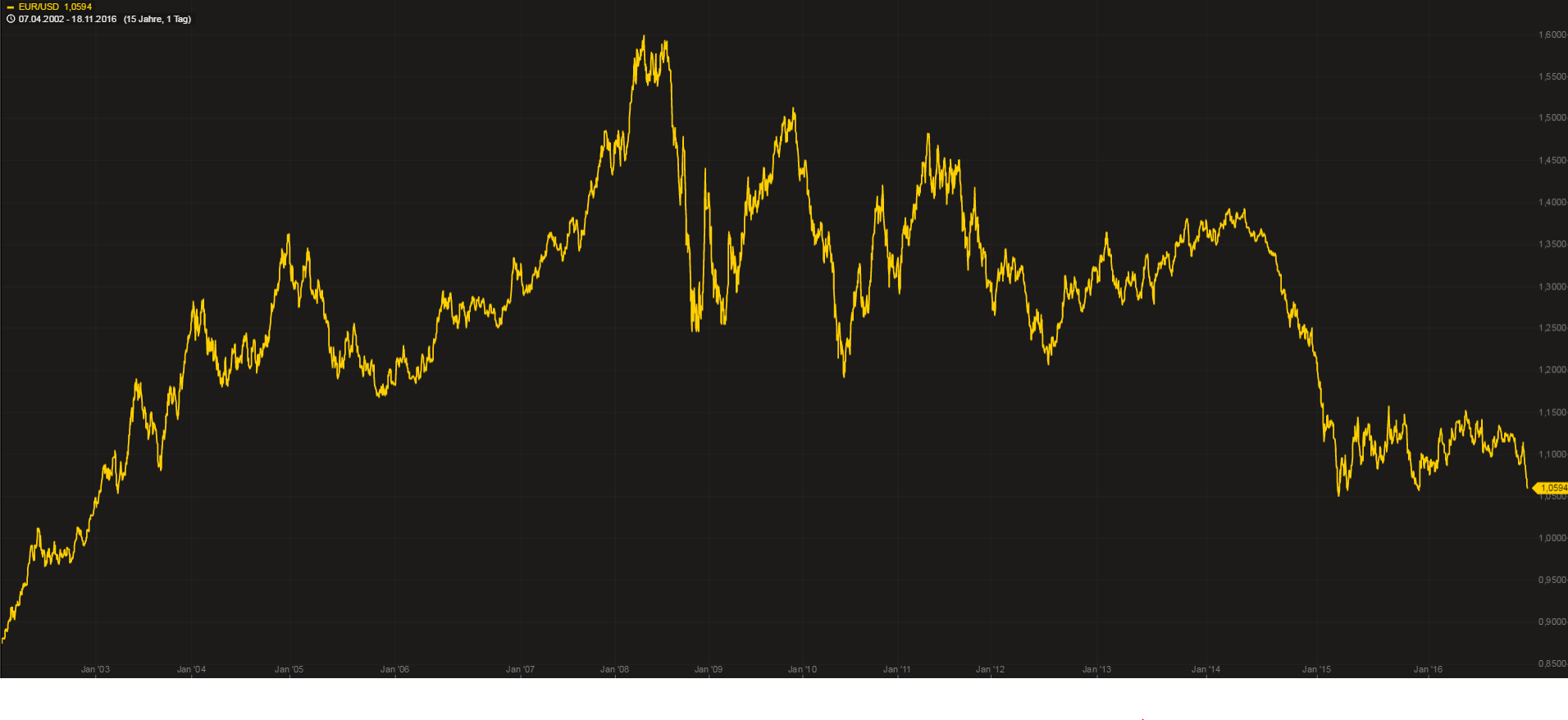

Wenn ihr Aktien von US-Unternehmen besitzt, wird euch in den letzten Tagen wohl nicht entgangen sein, dass eure Aktien stark an Wert zugelegt haben.

Das liegt auch am bärenstarken US-Dollar – vergleichen mit unserem Euro. Seit der US-Wahl ist das Währungspaar EUR/USD gefallen wie ein Stein – von über 1,11 auf unter 1,06. Allein dadurch sind unsere in EUR bewerteten US-Aktien knapp 5% teurer geworden.

Der Euro ist nun 9 Handelstage in Folge gegenüber dem USD gefallen. Das gab es zuletzt im September 2008, kurz vor der Lehman-Pleite.

Hier seht ihr den langfristigen Verlauf.

Am „US-Dollar-Index“ sieht man übrigens, dass es nicht nur am schwachen Euro liegt. Der US-Dollar ist auch gegenüber anderen Währungen gestiegen wie verrückt.

Ob das von Dauer ist? Wir werden sehen.

Markus Fugmann schrieb gestern Folgendes:

„Bekanntlich ist der Dollar seit der Wahl Donald Trumps nach einem kurzen und sehr heftigen Schwächeanfall extrem stark geworden – der Dollar-Index handelte gestern auf dem höchsten Stand seit dem Jahr 2003. Der Grund für den Dollar-Anstieg ist schlicht, dass die Märkte davon ausgehen, dass die Fed aufgrund der absehbaren inflationären Politik Donald Trumps gezwungen sein wird, die Zinsen schneller anzuheben als sie das eigentlich will und vorhat.

Was aber ist das Problem, wenn der Dollar zu stark wird? Mit einem Wort: es gibt dann Dollar-Mangel, die globale Liquidität trocknet aus! Aber wie ist das möglich, angesichts der Tatsache, dass die Fed zwischen dem Jahr 2008 und dem Jahr 2015 3,4 Billionen (!) neue Dollars gedruckt hat?

Die Antwort lautet: die Welt hat sehr viel mehr auf Dollar lautende Schulden aufgenommen, als die Fed Dollars gedruckt hat! Für jeden Dollar, den die Fed in diesem Zeitraum neu gedruckt hat, hat die Welt 20 Dollar neue Schulden gemacht. Schulden also, die auf US-Dollar lauten und irgendwann in US-Dollar zurückgezahlt werden müssen! Mithin hat also die Fed durch ihr Gelddrucken (auf der Festplatte) die Voraussetzung geschaffen, dass zwischen 2009 und 2015 global 60 Billionen auf Dollar lautende Schulden aufgenommen wurden.

All das war kein Problem, solange das Wachstum in der Welt ok schien – und Dollars weiter aus den USA vor allem in die Emerging Markets flossen. Aber nun – das hat der Crash der Währungen der Emerging Markets in den letzten Tagen klar gezeigt, fließen die Dollars aus den Emerging Markets wieder ab – in Richtung USA. Und die Schulden vor allem der Emerging Markets, die auf Dollar lauten, werden durch die Dollar-Stärke immer drückender, weil in der jeweiligen Landeswährung immer höher. Mithin haben also diejenigen, die Dollar-Schulden aufgenommen haben, zu wenige Dollar, um die Schulden in Dollar zu bezahlen – ihr Einkommen besteht ja in einer Währung, die weniger wert geworden ist im Vergleich zum Dollar!

Und das ist brandgefährlich! Es gibt nicht genug Dollar, viele Schuldner geraten in große Schwierigkeiten. Schuldner aber, die in Schwierigkeiten sind, machen ihre Kreditgeber nervös. Also wollen die Kreditgeber so schnell wie möglich ihre Kredite zurück gezahlt bekommen – sie wollen ihr Geld zurück, schon aus Unsicherheit darüber, wer welche Risiken hat. Und genau das erinnert an die Finanzkrise ab 2008 – als alle gleichzeitig ihr Geld zurück haben wollten! Eine hausgemachte Liquiditätskrise mit unabsehbaren Folgen.

Da können also nur noch die Zentralbanken helfen. Aber die Frage, die sich die Märkte stellen werden, ist: können die Zentralbanken noch helfen, nach all dem, was an extremen Maßnahmen in den letzten Jahren schon passiert ist? Eines scheint klar: wenn der Dollar-Schock, der durch Zinsanhebungen durch die Fed noch befeuert würde, kommt, dann werden noch weit radikalere, verzweifeltere Maßnahmen beschlossen als in der Reaktion der Notenbanken auf die Finanzkrise. Den globalen Eliten drohen die Felle weg zu schwimmen – und sie werden sich dann mit aller Kraft gegen ihren Untergang wehren!“

Schlussfolgerung

Seit Wochen habe ich Cash, mit dem ich 2 Positionen aufbauen/vergrößern will. Zu hohe KGVs hielten mich bisher von der Umsetzung ab.

Meine Nase sagt mir, dass das „Börsen-Barometer“ namens S&P 500 irgendwann in den kommenden 3 Monaten 15% unter den jetzigen Kursen notieren wird. Damit lehne ich mich weit aus dem Fenster – auf die Gefahr hin, mich lächerlich zu machen.

Es ist einfach mal wieder an der Zeit, in vernünftigere KGV-Bereiche zurückzukehren. Zumindest in den Bereich 21 bis 22. Ein S&P500-KGV unter 22 hatten wir zuletzt im September 2015. Unter 21 notierte es zuletzt im März 2015 und unter 20 im November 2014. (Quelle)

In der folgenden Grafik seht ihr meinen Zielbereich für den Index. Die obere Kante des roten Bereichs entspricht einem 15%-Rückgang vom aktuellen Kurs. Das rechte Ende des Rechtecks liegt 3 Monate in der Zukunft. Die untere Kante hat nichts zu bedeuten.

Ich bin gespannt.

Und Mr. Buffett?

Ihr werdet es vermuten: Er lässt sich von hohen Markt-KGVs nicht verrückt machen. In den Monaten Juli bis September vergrößerte er 8 Positionen, baute 3 neue Positionen auf und verkleinerte 7 Positionen, darunter 2 komplette Verkäufe. Ganz schön fleißig, Mr. Buffett und seine Helfer! (Quelle)

Hey Stefan,

sehr schön! Vor allem sehr ausführlich 🙂

Ich finde komisch, wie ruhig die meisten Experten, Medien und Politiker bleiben, weil alles darauf hindeutet, dass die nächste Krise, die eintritt 2007/2008 weit in den Schatten stellen wird. Vielleicht werden die richtigen Personen aber auch als Crash-Propheten gebrandmarkt und daher nicht eingeladen… Die nächsten Jahre werden sehr interessant und ich hoffe, dass die Effekte in anderen Ländern härter zuschlagen und wir hier der Einäugige unter den Blinden sind und ein letztes Mal mit einem blauen Auge davonkommen, weil die Märkte wenigstens uns vertrauen.

Mein Gefühl sagt mir schon länger alles in Gold/Schweizer Franken zu stecken, aber noch baue ich Cash auf und sträube mich davor. Wenn es kommt, dann kommt es dicke. Mich stört in der Aktien-Community, dass jeder, der sich kritisch äußert schnell als Crash-Prophet abgetan wird –> Totschlagargument. Du hast den wesentlichen Punkt genannt: Sowohl Notenbanken als auch die westlichen Staaten sind nicht mehr in der Lage in einer neuen, härteren Krise effektive Gegenmaßnahmen einzuleiten. Macht man dann einen harten Schnitt sind es 3-5 Jahre bis die Erholung richtig einsetzt, macht man es wie in Griechenland, weil die Populisten gewinnen (das denke ich!), dann haben wir wohl eher 5-10 verlorene Jahre und wie sich arme, demokratische Länder unter solchen Bedingungen verhalten werden ist fraglich. Ich bin für die EU sehr skeptisch. Amerika, Kanada, Australien, Schweiz. Deutschland profitiert vielleicht aufgrund seiner Stellung innerhalb der EU.

Ich möchte nicht zu viel schwarzmalen und erst recht nicht als Spinner abgetan werden, daher höre ich jetzt mal lieber wieder auf 🙂

Hat mir jedenfalls gefallen und bei einem Sturz auf dem amerikanischen Markt werde ich mich wohl auch nicht zurückhalten können!

Liebe Grüße

Jasper

LikeLike

Ich warte schon länger auf einen Crash, 7 Jahre Hausse sind schon sehr lang. Ich denke auch, dass es dann richtig dicke kommt. Es kann aber auch noch 50 % raufgehen, bevor das Blut anfängt zu fließen.

Eine Anmerkung noch zu den Aktienrückkäufen. Ein Unternehmen wird sich langfristig nicht selber zurückkaufen (können), muss dabei auch keine neuen Aktien ausgeben. Es macht einfach einen Splitt und schon sind wieder mehr Aktien auf dem Markt und das Spiel geht bis in alle Ewigkeit weiter.

LikeLike

Stimmt! An Splits hatte ich dabei gar nicht gedacht.

LikeLike

Mit Peter Lynch und seiner Earnings Line, Price Line oder Fair Value Line das ist richtige Schweinerei, was nun Gurufocus macht. Z.B. die Aktie IBM ist zwar unterbewertet, aber trotzdem kein Kauf, denn in 5 letzten Jahren und in nächsten 5 Jahren das Gewinnwachstum bei 0% liegt. Die Firma ist krank und Fehler von Berkshire Hathaway die IBM Aktie zu kaufen.

Peter Lynch erreichte leicht das Portfolio-Wachstum 29% jährlich 1977-1986, nur weil viele Anleger die gleichen Smallcaps Aktien später wegen ihm kauften, wegen Interesse sie stiegen und er hat sie dann verkauft.

Das gleiche passiert nun mit den 3 Fluglinien-Aktien in den USA. Die Anleger und Handelsautomaten kaufen sie nur wegen Warren Buffett und wenn sie wegen großer Interesse genug gestiegen sind, Berkshire Hathaway Holding wird die 3 Fluglinien-Aktien verkaufen. Und die letzten verspäteten Anleger verkaufen mit Verlust.

Warum ist die Berkshire Hathaway Aktie billig und trotzdem kein Kauf: 1) Sie zahlt keine Dividenden. 2) Berkshire Hathaway Holding beteiligt sich mit Aktien an der kriminellen Investmentbank und an der kriminellen Ratingagentur, welche die Finanzkrise in Europa, Krise in Griechenland und Krise des Euro verursacht haben. Aus unbezahlten Krediten wurden von der US Investmentbank wertlose Zertifikate konstruiert, wertlose Zertifikate bekamen gute Ratings von der US Ratingagentur, die Verschuldung von Griechenland hat die Investmentbank gefälscht und nur deswegen wurde Euro in Griechenland eingeführt. Und sie machten hunderte Milliarden Euro Schaden den Banken und Anlegern in Europa, die ihr Geld von griechischen Anleihen nie mehr zurück bekommen. Außerdem Warren Buffett lügt, dass die Schweinerei von FED richtig ist. Obwohl mit dem niedrigen Leitzins entstehen den Banken und Anlegern Milliarden Schaden und FED verursacht eine Krise nach der anderen von 1914 bis zur ihren Schließung in der Zukunft.

LikeLike

Es ist interessant, was Google alles findet. Ich meine es nicht im Bösen, es ist eher lustig für die Leser des Blogs. Unser Freund Tim Schäfer aus New York arbeitet für Egbert Prior von 1999 bis heute. In Prior’s Börsen-Briefen werden Aktientipps veröffentlicht. Doch Egbert wollte mehr verdienen als mit dem Verkauf von Börsenbriefen. Die von ihm empfohlenen Aktien durfte er nicht vorher kaufen. Und so machte er mit seiner Firma – Prior Capital AG ungefähr am 25.6.2006 Börsengang. Bei dem IPO wurden die Aktien an der Börse zuerst für 2,20 Euro verkauft. So war die Firma etwa 5,2 Millionen Euro an der Börse wert. Und Egbert wollte Jahresgehalt 120.000 Euro kassieren. Vor dem IPO besaß Tim Schäfer 8,9% der Aktien und in ersten Tagen nach Börsengang fast alle verkaufte. So könnte Tim vielleicht 460.000 Euro für seine Prior Aktien bekommen. Doch später wurde aus der Aktie Prior Capital AG Pennystock mit Kurs unter 1,00 Euro. Aus der Firma wurde 2011 Excalibur Capital AG mit Adresse in Weinheim. Auf die Hauptversammlung kamen oft nur 10 Aktionäre. Doch am 17.12.2012 verschwand die Excalibur Aktie von der Börse. Trotzdem HV der Aktionäre gibt es jährlich weiter. Auch für den 8.12.2016 ist eine HV geplant, diesmal bei Notaren in München, wo über die Liquidation der Firma Excalibur gesprochen wird.

LikeLike

Du bist naiv, wenn du glaubst, ein Blogbetreiber merkt nicht, dass du unter verschiedenen Namen kommentierst.

„Joe“ = „Adam“

(identische IP-Adresse)

An alle anderen Leser: Tim ist hier auf die Vorwürfe eingegangen: http://timschaefermedia.com/schulden-sind-dumm-aktien-schlau/#comment-22283

LikeLike

IP Adresse kann ich nicht nachverfolgen, aber der Schreibstiel, vor allem die Grammatikfehler, sind schon sehr ähnlich.

LikeLike

Hallo Stefan,

interessanter Beitrag mit vielen Teilthemen. Da ich es eigentlich vermeide, Makrothemen in meine Investmententscheidungen einfließen zu lassen, verbleibe ich lieber dabei, solide Unternehmen zu suchen, die meiner Meinung nach unterbewertet sind. Das Problem mit Durchschnitts-KGVs und Shiller-KGVs ist einfach, dass es eben auf der einen Seite die KGV-betrachtet teuren Unternehmen gibt wie z.B. Netflix, Amazon, Google, Facebook oder Tesla, in der Mitte die Unternehmen, welche dem Durchschnitts-KGV entsprechen und auf der anderen Seite die Unternehmen, die unterhalb des KGVs liegen (z.B. Apple, Gilead)… Zusätzlich gibt es auch viele Unternehmen, die zwar vom KGV her bescheiden dastehen, aber gute Cashflows vorweisen können. Die fallen dabei vollkommen unter den Tisch…

Mit deinem 15 % S&P-Rückgang in den nächsten 3 Monaten könntest du durchaus Recht behalten. Aber das könnte dann durchaus andere Gründe haben, als dass der Euro 9 Handelstage in Folge gegen den Dollar verlorgen hat. Ich würde an der Stelle eine andere Prognose wagen: in 20 Jahren steht der S&P 500 bestimmt mehr als 50 % höher als jetzt. Einfach, weil die Preise für Güter und Dienstleistungen durch die Inflation gestiegen sind und im Gleichschritt auch die Umsätze und Gewinne der Unternehmen. Was sagst du dazu 🙂

BTW: habe auch einiges an Pulver im Trockenen für den Fall der Fälle. D.h. bin zu weniger als 50 % investiert im Moment…

LikeLike

Hallo EasyWISA,

ja, das stimmt schon. Buffett hat zuletzt im TV, auf Trump und den Aktienmarkt angesprochen, auch nur einen Satz gesagt: „In 30 Jahren werden die Kurse höher stehen als heute.“ 🙂

Du hast Recht: Schnäppchen findet man immer. Einige Aktien (z.B. Gilead, Church & Dwight) haben ja sogar in dem Zeitraum zweistellig ZUGELEGT, in dem der S&P während der Finanzkrise 55% verloren hat.

Ich investiere aber zurzeit lieber etwas vorsichtiger. Bin ja auch noch nicht so lange dabei und gerade mal 13% im Plus mit meinem Depot. Wenn es dumm läuft, bin ich in einem Jahr 30% im Minus.

Das wäre eine größere Nervenschlacht als bei jemandem, der schon 1-2 Bärenmärkte mitgemacht hat und der schon 80 oder 100 Prozent im grünen Bereich liegt.

Viele Grüße und ein glückliches Händchen,

Stefan

LikeLike

Eins noch:

Mir stehen meine hohen Qualitätskriterien bei der Findung von Schnäppchen häufig im Weg. Manch anderer sucht sich im S&P einhundert Unternehmen aus und kauft das mit der größten Unterbewertung. Ich dagegen finde nur 20 oder 25 Unternehmen, die meinen hohen Qualitätskriterien entsprechen. Dort ein Schnäppchen zu finden ist schwieriger als wenn man die Messlatte niedriger legt.

LikeLike

Hohe Qualitätskriterien bei der Auswahl im Zusammenhang mit ‚Margin of Safety‘ würde ich nicht als ‚im Weg stehen‘ sehen. Wenn du 20-25 solche Unternehmen kennst, dann setze sie einfach auf deine Watchlist und kaufe dann, wenn alle anderen lieber verkaufen. So machst du auf lange Sicht Schnäppchen.

Das ist z.B. etwas, was ich teilweise bei Dividendenjägern nicht verstehe. Die kaufen oft unabhängig vom Preis nur wegen der Dividende. Dass mir aber eine relativ hohe Dividendenrendite von sagen wir 5 % nix nützt, wenn der Kurs jedes Jahr um 10 % sinkt, muss man auch erst mal erkennen (siehe z.B. EON).

LikeLike

@Stefan

30 % Minus sind eine Nervenschlacht für Dich?

Ok, hab es gerade für mein Depot umgerechnet… ist doch etwas unschön (positiv ausgedrückt), aber ich bin immer, absolut immer zwischen 85-95% vom Depot im Aktienmarkt, da es langfristig bisher immer besser war (ich impliziere es, dass es wahrscheinlich ist, dass das auch so bleibt-natürlich ohne Garantie), im Markt zu sein!

@EasyWisa

Netter Blog von Dir! Hast Du eigentlich langfristiges Benchmarking betrieben oder Deine persönliche Rendite langfristig berechnet?

LikeLike