In den letzten 4 Monaten habe ich mich fast täglich mit Elektromobilität und speziell mit Tesla befasst. Mit keinem Thema habe ich mich eingehender beschäftigt für eine meiner Investitionen aus den letzten 4 Jahren oder für einen meiner 209 Blogbeiträge. Das hat schließlich dazu geführt, dass ich bis gestern eine größere Aktienposition aufgebaut habe (5,5% meines Portfolios).

Es ist nun an der Zeit, mein Wissen zu ordnen, mit euch zu teilen und zu diskutieren. Würde ich dabei alles aufschreiben, was ich zum Thema beisteuern kann, würde der Beitrag eine absurde Länge annehmen oder es würde eine Serie von mehreren Beiträgen werden. Ich habe den Beitrag auf rund 2.000 Wörter komprimiert, um dies als Diskussionsgrundlage zu nutzen. Einzelne Punkte sind mit Quellen verlinkt, unter denen ihr mehr Informationen findet. Außerdem hoffe ich darauf dass ihr Lust habt, einzelne Teile später ausführlicher zu besprechen – im Kommentarbereich, per E-Mail oder bei persönlichen Lesertreffen, an denen ich seit 3 Jahren alle 3-4 Monate teilnehme. Und wie bei all meinen Unternehmensanalysen werde ich den Kommentarbereich auch dazu nutzen, neue Informationen zu teilen bzw. zu sammeln. Zudem werde ich mich im Juni im Österreich-Urlaub mit jemandem treffen, der bereits über 300.000 Kilometer mit einem Tesla Model S zurückgelegt hat. Falls ihr Interesse habt, veröffentliche ich ein Interview mit ihm.

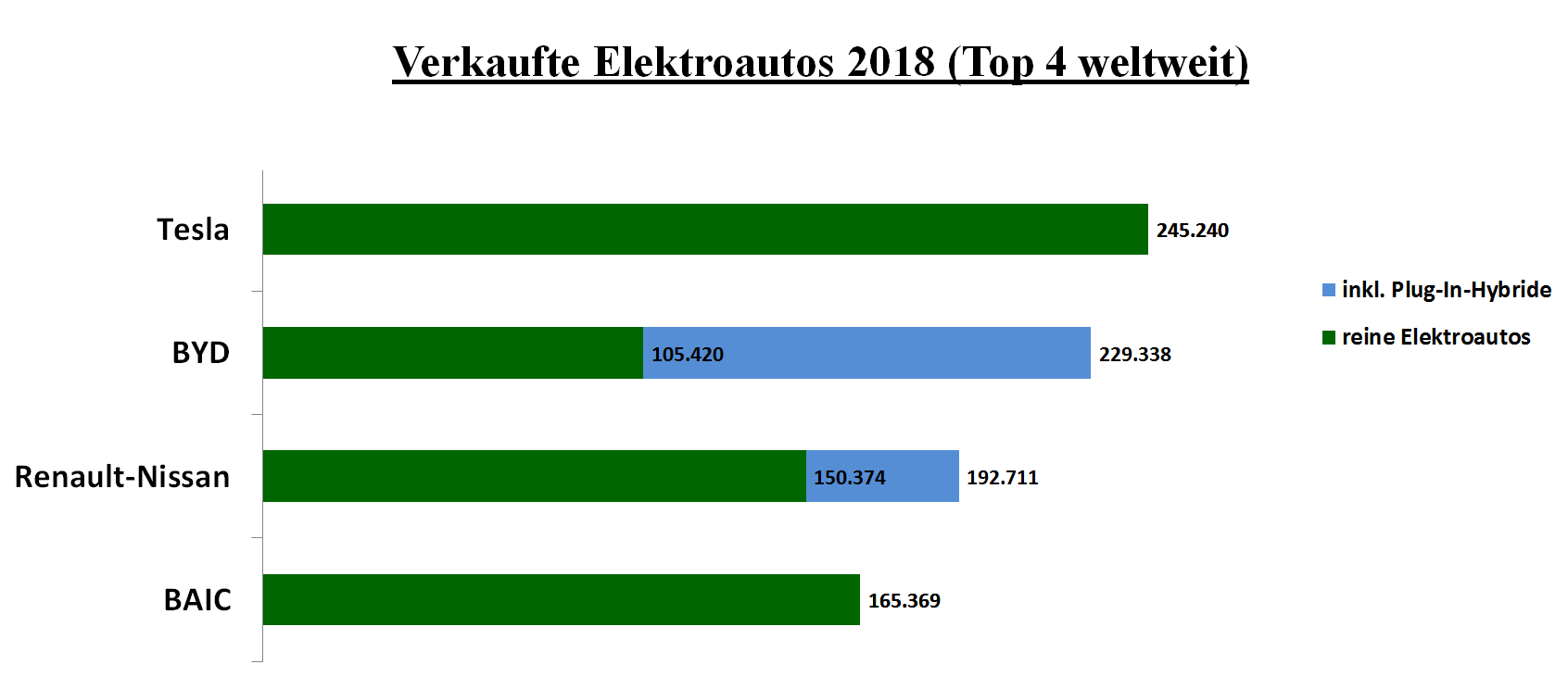

# 1 – Zahlen: Im vergangenen Jahr wurden weltweit mehr als 2 Millionen Elektroautos verkauft. Das entspricht etwa einer Verzehnfachung in den letzten fünf Jahren, wobei Tesla den höchsten Marktanteil besitzt. Hier einige Grafiken.

# 2 – Kundenzufriedenheit: Mehrere unabhängige Studien belegen dass Tesla-Fahrer die zufriedensten Kunden über alle Automarken sind. Das hat viele Gründe, auf die ich später eingehen werde.

# 3 – Beschleunigung: Elektromotoren sind viel kraftvoller und erzeugen mehr Drehmoment. Bereits ein Model S von 2012 schlägt bei der Beschleunigung fast alle heutigen Sportwagen von Porsche oder Ferrari, obwohl es gar nicht unbedingt auf diese Kundengruppe gerichtet ist. Der Tesla Roadster 2 (Prototyp 2017, Auslieferung 2020) beschleunigt in unter 2 Sekunden auf 100 km/h, fährt 400 km/h in der Spitze und hat eine Reichweite von 1.000 Kilometern bei einer normalen Autobahnfahrt. Zehn kleine, luftdruckgetriebene Raketentriebwerke werden Beschleunigung sowie Brems- und Kurvenverhalten optimieren.

# 4 – Alles aus einer Hand: Ein Grund für Apples Erfolg ist, dass alles aus einer Hand kommt: Smartphone/Mac, Betriebssystem, Apps, Siri, Smartwatch, Apple-TV, AirPods, Apple Pay, iCloud, Apple Music und demnächst noch ein Streamingdienst sowie Selbstfahrtechnologie für Autos. Das alles hängt miteinander zusammen und bildet ein Ökosystem für den Kunden. Bei Tesla ist es die Produktion der Batterie und des Rests vom Auto, der direkte Verkauf an den Endkunden ohne fremdes Händlernetzwerk, der Ladevorgang über die Tesla Supercharger sowie die Over-the-Air-Updates, dazu Hardware und Software für den Autopiloten. Ja, teilweise werden sogar die Solarmodule auf den Ladestationen von Tesla selbst produziert! Später mehr zu den einzelnen Punkten. Ob es so clever ist für einen Konkurrenten, zu sagen: „Wir biegen das Blech und um Batterien, Verkauf, Ladestationen, Sensoren und Selbstfahrtechnologie sollen sich die Partner kümmern“? Wollt ihr Aktionäre eines solchen Unternehmens sein?

# 5 – Umwelt: Ein Verkaufsverbot für Diesel und/oder Benziner wurde bereits angekündigt ab 2025 für Norwegen, ab 2030 für China, Niederlande, Schweden, Indien, Irland, Israel, Island und Dänemark, ab 2040 für Frankreich, UK, Kalifornien und Taiwan, ab 2050 für Deutschland sowie 7 US-Bundesstaaten. (Quelle 1, Quelle 2)

Die Treibhausgasemissionen von Elektrofahrzeugen liegen – über den gesamten Zyklus – um 75 bis 90 Prozent unter denen von Verbrennern. Die Stickoxide liegen bei null. Staubemissionen sind bei allen Antriebsarten etwa gleich – hier fallen 50% bei der Fahrzeugherstellung an und 50% bei der Akku- und Stromproduktion bzw. bei der Energiebereitstellung der Verbrenner. Der Energieaufwand über den gesamten Lebenszyklus ist bei Elektroautos um 50 bis 70 Prozent geringer. (Herger, S. 114)

# 6 – Reichweite: 99 Prozent aller täglichen Autofahrten liegen unter 120 Kilometern. Die 43 Mio. Autos in Deutschland fahren 611 Mrd. Kilometer pro Jahr, was 14.200 Kilometer pro Fahrzeug oder 39 Kilometer pro Tag bedeutet. In den USA sind es rund 54 Kilometer pro Tag. Die Reichweiten-Angst spielt sich also mehr im Kopf ab als in der Realität. Hinzu kommt, dass technische Fortschritte eine jährliche Zunahme der Reichweite von 10 bis 15 Prozent erwarten lassen. (Herger, S. 134f.)

Zudem sind die Tesla-Reichweiten um einiges höher als bei allen anderen Marken.

# 7 – Laden: Derzeit gibt es hierzulande rund 15.000 Ladestationen mit über 44.000 Ladepunkten. Tendenz: stark steigend. Zum Vergleich: Es gibt in Deutschland 14.117 Tankstellen, also etwa ebenso viele. Auch hier spielt sich die Angst, liegen zu bleiben, eher im Kopf ab als in der Realität. (Quelle 1, Quelle 2, Quelle 3)

In Berlin ist das derzeitige Verhältnis von Ladestationen zu Elektroautos übrigens 1 zu 3. Die Zeit, die der Ladevorgang in Anspruch nimmt, wird mit Sicherheit auch noch stark sinken. Dazu sind die Tesla Supercharger leistungsstärker als die anderen, was ein schnelleres Laden ermöglicht. Durch die Referral-Programme ist das Laden für viele Tesla-Fahrer zeitweise kostenlos. Zudem lohnt sich beim Besitz eines Elektroautos möglicherweise eine Photovoltaikanlage auf dem eigenen Dach.

Shell kündigte vor zwei Jahren an, alle (!) eigenen Tankstellen in ausgewählten Ländern mit Ladestationen auszustatten – darunter die Heimatmärkte Niederlande und UK. Es ist davon auszugehen, dass die Zahl der Ladestationen die Zahl der Tankstellen weltweit schon sehr bald übersteigen wird. Diese sind auch erheblich günstiger, können beinahe überall installiert werden und benötigen z.B. keine umfangreichen Umweltverträglichkeitsprüfungen. Das deutsche SLAM-Projekt (Schnellladenetz für Achsen und Metropolen) wollte 2016/2017 hunderte von Schnellladestationen auf Autobahnen und in größeren Städten bereitstellen. Fertig waren 50 im März 2017. Damals hatte Tesla 5.000 Stationen. Eine Zusammenarbeit von Daimler, BMW, VW, RWE, EnBW und dem Bundeswirtschaftsministerium schaffte also gerade 1 Prozent dessen, was ein Start-Up aus dem USA zusammenbrachte. (Herger, S. 103f.)

Mehrere Start-Ups aus den USA, England und Israel arbeiten am kabellosen Laden von Elektrofahrzeugen. Bei diesem Induktionsladen befindet sich eine Spule auf dem Garagenplatz (oft in Form einer Matte mit elektromagnetischen Feld) und im Auto selbst eine Kopplungsspule als Empfänger. Unter anderem Google-Waymo hat diese Induktionsmatten bereits im Einsatz. (Herger, S. 105f.)

Man darf gespannt sein, was sich hier in den nächsten Jahren tun wird.

# 8 – Verschleiß: Ist das Smartphone erst mal ein bis zwei Jahre alt, muss es häufiger geladen werden. Die Kapazität nimmt ab. Verständlich ist da die Angst vor einem teuren Batteriewechsel beim Elektroauto. Die Analyse von 500 Batterien eines Tesla Model S im Praxistest ergab einen geringen Verlust von 5% nach 80.000 Kilometern und 8% nach 160.000 Kilometern. Eine Gruppe von Teslafahrern hat dieses Testergebnis nach jahrelanger Dokumentation bestätigt. Beim Nissan Leaf sank die Kapazität hingegen um 20% nach drei Jahren. (Herger, S. 98)

Für die Batterien, die Tesla ab dem kommenden Jahr verbauen wird, hat man eine Haltbarkeit von 1,6 Millionen Kilometern angegeben. Bei der angegebenen Reichweite des Roadster 2 von 1.000 Kilometern entspricht das 1.600 Vollladezyklen.

Zudem sollen die Batterien von Elektroautos später als Energiespeicher im Haushalt verwendet werden können.

# 9 – Kosten: Die Wartungskosten eines Elektroautos sind erheblich niedriger. Die Batterien werden immer günstiger (außerdem kleiner, leichter, leistungsfähiger und zuverlässiger). Größere Elektroauto-Stückzahlen werden die Produktionskosten je Fahrzeug sinken lassen. Und sobald Tesla auch in China (in den nächsten Monaten läuft die Produktion an) und Europa (Standortsuche läuft auf Hochtouren) produziert, fallen die hohen Einfuhrzölle und Transportkosten aus Kalifornien weg. Einen Verbrenner zu kaufen, wird auch in finanzieller Hinsicht schon in 2-3 Jahren keinen Sinn mehr machen. (Gesamtkosten, d.h. Total Cost of Ownership)

# 10 – Verkauf: Tesla verkauft seine Fahrzeuge nahezu ausschließlich online, wodurch dem Kunden ein sehr viel besserer Preis angeboten werden kann. Ehrlich gesagt kenne ich auch niemanden, der jemals ein Lächeln auf den Lippen hatte auf dem Weg zum Autohaus. Das ist in der Regel mit erheblichem Stress verbunden.

# 11 – Over-the-air-Updates: Stellt euch vor, ihr müsstet mit eurem Smartphone oder Computer bei jedem Software-Update oder –Fehler persönlich zur Servicestelle fahren, euch in eine Schlange einreihen und warten. So läuft es leider immer noch bei (fast) allen Automobilherstellern, obwohl Autos längst Computer auf Rädern sind. Tesla ist die einzige Ausnahme. Über Nacht wird per over-the-air-Update neue Software aufgespielt, Fehler behoben oder neue Funktionalitäten ermöglicht. Anfang 2016 konnten z.B. plötzlich alle Tesla-Fahrer über die „Summon“-Funktion verfügen (eigenständiges Ein- und Ausparken ohne dass jemand im Fahrzeug sitzt) sowie über den Autopiloten. (Herger, S. 343)

# 12 – Investitionen: Tesla investiert enorme Summen in die Gigafactories, neue Modelle, den Ausbau der Ladeinfrastruktur, verbesserte Batterien, den Autopiloten, den Aufbau der vollautomatisierten Produktion und so weiter. Das ist meiner Meinung nach genau das Richtige, während die Branche drei Disruptionen gleichzeitig erlebt (Elektromobilität, autonomes Fahren, Trend weg von Autobesitz hin zu Carsharing/Uber). Währenddessen reiten die deutschen Hersteller weiter ihr totes Pferd namens Verbrennungsmotor und geben Unmengen für Dividenden und Vermarktung aus. Teslas hingegen gibt nicht einen Dollar für Marketing aus, weil die Produkte so cool sind dass sie ihren Umsatz letztes Jahr auch ohne Werbung mehr als verdoppeln konnten.

# 13 – Die Deutschen: Die herablassende, risikoscheue, ambitionslose und besserwisserische Art vieler deutscher Automobil-Manager – dazu immer mit dem Fokus auf das nächste Quartalsergebnis – war auch ein Faktor, der mich in die Tesla-Aktie getrieben hat. Hier erinnert vieles an die Zeit kurz vor dem Absturz von ehemaligen Giganten wie Kodak, Polaroid, Blockbuster oder Nokia. In vielerlei Hinsicht wird Deutschland in den USA, China, Japan oder Südkorea zu Recht als das „Technologiemuseum des 20. Jahrhunderts“ verspottet. Auf Elektroautos bezogen muss man feststellen, dass es auch 2019 noch kein deutsches Fahrzeug gibt, das auch nur annähernd mit dem Tesla Model S aus dem Jahr 2012 (!) mithalten kann. Nachdem man Microsoft, Google, Amazon, Apple, Samsung, Facebook, Netflix, Oracle, Uber, Airbnb, Ebay, PayPal & Co. nichts entgegenzusetzen hatte, trifft es nun die Automobilindustrie. Mario Herger sagte vor Auslieferungsbeginn des Tesla Model 3, bezogen auf die deutschen Automobilkonzerne: „Wenn bereits 400.000 Vorbestellungen eines Konkurrenzfahrzeugs vorliegen, das noch nicht einmal existiert, dann ist es bereits fünf nach zwölf.“

# 14 – Pipeline: Der Tesla Semi Truck (2021) mit 800 Kilometern Reichweite ist die nächste Kampfansage aus dem Haus von Elon Musk. Außerdem hinzu zu Model S, Model X und Model 3 kommen das Model Y (2020), der Roadster 2 (2020), ein Pickup (2021), Solar-Dächer die sich optisch nicht von normalen Dachziegeln unterscheiden (2019) und dann wird auf ein Model 4 spekuliert (2022-2024), das günstiger als das Model 3 sein könnte. Nachdem letztes Jahr 250.000 Fahrzeuge verkauft wurden, rechnet man für 2019 mit 360.000 bis 400.000 Auslieferungen. Die Produktion wird noch höher liegen (500.000 sofern die Gigafactory in Shanghai frühzeitig fertig wird). Das bislang einzige Werk in Fremont ist für 500.000 Autos pro Jahr ausgelegt, Shanghai für 250.000 und kann auf 500.000 erweitert werden. Für Europa sucht man einen Standort in ähnlicher Größenordnung und dann wird vermutlich ein viertes Werk (USA) dazukommen, womit man langsam an die Produktionszahlen von BMW und Mercedes vorstoßen kann.

# 15 – Wirkungsgrad: Warum Elektroautos? Dazu empfehle ich euch den Vortrag von Horst Lüning von der Zukunftskonferenz, die vor kurzem auf der Insel Usedom stattfand. Der promovierte Maschinenbauingenieur für Luft- und Raumfahrttechnik und leidenschaftliche Tesla-Fahrer geht dabei u.a. ausführlich auf den Wirkungsgrad ein. Auch denjenigen die behaupten, den Wirkungsgrad von Verbrennungsmotoren zu kennen, empfehle ich dieses 28-minütige Video nachdrücklich. Ihr werdet eine Überraschung erleben. (hier)

# 16 – Autopilot: Vor fünf Tagen fand der Tesla Autonomy Day statt, bei dem Elon Musk & Co. intensiv auf die Zukunft ihres Autopiloten eingingen bzw. auf die verwendeten Chips und Sensoren, neuronale Netze, künstliche Intelligenz und Maschinenlernen. Tesla besitzt neben Google einen der wertvollsten Daten-Schätze auf der Welt. Ich lege euch die Zusammenfassung von Mario Herger ans Herz (hier) und beim dort verlinkten 4-stündigen YouTube-Video zum Event vor allem den Teil ab Minute 112 zu den neuronalen Netzen.

Die Botschaft von Elon Musk könnte nicht klarer sein: „Wer heute ein anderes Auto als einen Tesla kauft, wird in drei Jahren denken, er hätte ein Pferd gekauft.“

# 17 – Masterplan: 2006 veröffentlichte Elon Musk den ersten Teil seines Masterplans. Bis 2017 wurden alle 4 Ziele erreicht. 2016, im Jahr zuvor, veröffentlichte Musk den zweiten Teil des Masterplans, der unter anderem vorsieht, den Autopiloten so weit zu bringen, dass er 1.) die Zahl der Unfälle um 90% reduziert, und 2.) von Tesla-Besitzern als autonomes Taxi zum Geldverdienen verwendet werden kann. Mehr dazu von Jonathan. (hier)

# 18 – Profitabilität: Hier einige Punkte, warum Tesla meiner Meinung nach in wenigen Jahren erheblich rentabler sein wird als es die anderen Automobilhersteller heute sind: 1.) Elektroautos haben viel weniger Teile; 2.) Premium-Positionierung (Der Roadster 2 wird das Lieblingsspielzeug der Millionäre); 3.) Hoher Softwareanteil an der Produktion (Autopilot für 5.000 USD ohne variable Kosten); 4.) Online-Vertrieb ohne teures Händlernetzwerk; 5.) keine Marketingausgaben; 6.) Hohe Standardisierung in der Produktion (Model Y wird zu 75% aus Teilen des Model 3 bestehen; Kunde hat nicht Dutzende von Extras zur Auswahl); 7.) Extrem hoher Automatisierungsgrad (was bei Volkswagen & Co. schon allein aufgrund der Tarifverträge ausgeschlossen ist); 8.) Batterien müssen nicht teuer eingekauft werden sondern werden in den größten Fabriken der Welt selbst produziert; 9.) hoher Marktanteil bei Elektroautos sorgt für Skaleneffekte; 10.) Ein Touchscreen anstelle von Dutzenden verkabelten Knöpfen; 11.) Selbstfahrtechnologie muss nicht teuer eingekauft werden, sondern wird selbst entwickelt; 12.) Die Marge wird auch dadurch bestimmt inwieweit die Kunden einen Aufpreis für eine bestimmte Marke zahlen wollen. Erste Studien zeigen dass Tesla-Besitzer mit ihren Autos zufriedener sind als die Fahrer aller anderen Marken; 13.) Der autonome Taxidienst, den Tesla diese Woche auf dem Autonomy Day für nächstes Jahr angekündigt hat (und dessen Einsatz natürlich von den Regulierungsbehörden abhängt), wird per Tesla-App funktionieren, sodass Tesla bei jeder Fahrt mitverdient, selbst wenn das Auto einer Privatperson oder einem anderen Unternehmen gehört. Der Profit wird erheblich höher sein als die 1 Cent pro Kilometer, die Volkswagen & Co. derzeit mit dem Verkauf verdienen.

Bleibt die Frage nach dem Preis.

Verglichen mit der Konkurrenz und unter Berücksichtigung von allem was ich recherchiert habe (wie gesagt: ich hätte auch einen doppelt so langen Beitrag schreiben können), ist die Tesla-Aktie für mich derzeit unterbewertet. Mehr zur Bewertung von Jonathan. (hier)

So viel zur Erklärung dazu, warum ich eine Aktienposition mit 5,5% Portfolioanteil eingegangen bin (und ggf. weiter ausbaue), die ich gern über viele Jahre halten möchte, sofern sich nichts Grundlegendes ändert.

Und hier geht es zu meiner zweiten Tesla-Analyse, die ich 4 Wochen später verfasst habe.

Dakor. Damit triffst du auch meinen eigenen, derzeitigen Interessenschwerpunkt. Die nächste große Disruption steht an: die Mobiltät. Und wieder sitzt D auf der Ersatzbank. Lediglich VW scheint jetzt, mit dem Rücken zur Wand, die 180 Grad Wende einzuleiten. Freilich mit dem Nachteil, die alte Technologie abwickeln und gleichzeitig die neue aufbauen zu müssen. Und das in einem hochpolitischen Konzern mit entsprechendem gewerkschaftlichen Einfluss. Das hat endloses Geschachere in den Gremien der Mitbestimmung zur Folge. Es gibt keinen Elon Musk, der entscheidet oder einen Twet absetzt und damit Fakten schafft.

Ich habe mich auch entsprechend positioniert und habe eine erste Posiation Tesla aufgebaut. Zunächst habe ich noch geschwankt, ob ich mir das Model 3 kaufe oder Teslaaktien. Schließlich habe ich mir einen e-Smart geleast für 100 € im Monat und einen 1% Depotanteil in Tesla für 245 € das Stück finvestiert. Wenn der Kurs weiter in die Knie geht, werde ich nachkaufen.

Nach einem Monat Erfahrung mit dem e-Smart muss ich sagen, das ist definitiv die automobile Zukunft. Ich werde nie mehr einen Verbrenner kaufen, das ist letztes Jahrhundert.

Einen Punkt in deinem hervorragende Artikel Stefan hast du m.E. übersehen, nämlich die Unternehmerpersönlichkeit Elon Musk, sicherlich eine schillernde Figur, aber eben auch ein charismatischer Führer, der bereits mehrere Startups entwickelt hat und der dafür sorgt, dass Tesla keinerlei Marketing-Budget braucht.

Es bleibt spannend!

LikeGefällt 1 Person

Hallo und vielen Dank! Schön dass du Freude am Elektroauto hast! Was die Schwierigkeiten angeht, vor denen VW steht, stimme ich dir zu. Immerhin scheint mit Herbert Diess ein Sinneswandel eingesetzt zu haben.

Über Elon Musk habe ich kaum etwas geschrieben, weil ich gerade seine Biografie lese und ggf. später ein wenig mehr über ihn schreiben will.

Viele Grüße

LikeLike

Ich will hier nicht der Miesepeter sein, und ich glaube auch nicht dass Tesla pleite gehen wird, aber ich würde dir empfehlen, Tesla etwas kritischer zu betrachten (Abgänge des Top-Managements, Behauptungen bzgl. selbstfahrenden Autos, etc.).

Hier ein paar Startpunkte:

https://www.ben-evans.com/benedictevans/2018/8/29/tesla-software-and-disruption

https://twitter.com/TeslaCharts (sehr kritisch und teilweise vermutlich überzogen, aber die Grafiken sind sehr interessant)

https://twitter.com/pip_net/status/1121441702458404864 (sehr interessant)

LikeLike

Hallo Paul,

keine Sorge: Ich sehe auch die negativen Punkte und werde die Entwicklung intensiver beobachten als bei meinen No-Brainer Investments (Berkshire, Disney usw.), habe hier lediglich den Fokus auf das Positive gelegt.

Ich stimme Jonathan zu, dessen Beitrag ich hier mehrmals verlinkt habe: Man sollte die Positionsgröße bei Tesla so wählen, dass man sie innerlich zu 100% abschreiben kann.

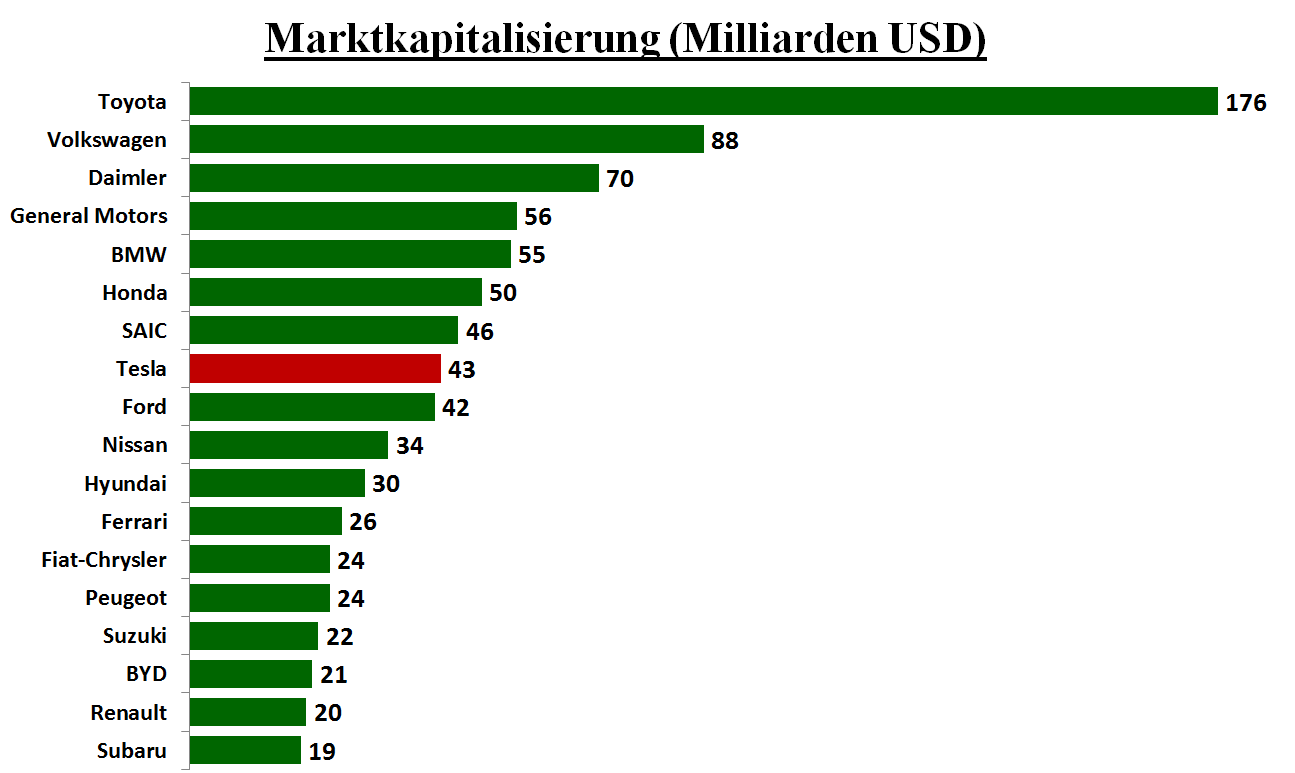

Ich denke auch nicht, dass ich letzten Sommer zugeschlagen hätte (wenn ich damals dieselben Informationen gehabt hätte) als die Marktkapitalisierung noch bei 70 statt 43 Milliarden Dollar lag.

Viele Grüße

LikeLike

Moin Stefan,

der Umwelt Teil überzeugt mich nicht: Treibhaus-Gase bei Elektroautos bis zu 90% geringer? Energieaufwand bis zu 70%? Die angegebene Quelle hab ich natürlich nicht zur Hand, aber die Werte erscheinen mir extrem hoch.

Generell hält sehr oft das Buch von Herger als deine Quelle her. Das erweckt zum einen den Eindruck, dass deine Recherche evtl etwas einseitig gewesen sein könnte. Zum anderen kann ich mir nicht vorstellen, dass der Herr Herger diese Daten alle selbst erhoben hat, sondern sicherlich seinerseits eher mehr als weniger auf andere Quellen verweist. Womöglich hat er diese einfach sehr gut zusammengetragen. Das erklärt auch Punkt eins. Allerdings weißt du als Absolvent beim Raith an der OVGU, dass wissenschaftliches Arbeiten resp. die Angaben von Quellen sich stets auf das Original beziehen sollten.

Zu Punkt 18/10: du gehst hier offenbar davon aus, dass weniger Knöpfe = weniger analoge Teile = weniger Reparaturkosten. Das ist mMn aber nur die eine Seite der Medaille. Was wenn die Software, die du für den einen großen Touchscreen ja brauchst, nicht fehlerfrei funktioniert? Ist es billiger zig Entwickler an den Fix eines Buttons zu setzen (wer weiß wie lange das dauert) als im Falle, dass mal in einem wahrscheinlich winzigen Prozentsatz aller Fahrzeuge einer kaputt geht ein Plastikteil auszutauschen?

Und noch ne Frage zum Artikelbild: Hast du die Rechte dieses zu verwenden? 😉

Gruß

LikeLike

Hi Tim,

Herger hat in seinem Buch 772 Quellenangaben und ich stimme dir zu: Man sollte versuchen, immer die Primärquellen anzugeben.

Die 90%-Angabe hat er leider nicht weiter ausgeführt.

Was den Energieaufwand angeht, da empfehle ich dir das verlinkte Lüning-Video, aus dem klar hervorgeht, dass der Gesamtwirkungsgrad beim Elektroauto mehr als doppelt so hoch ist wie beim Diesel/Otto. Herger hatte die 70%-Angabe nicht mit einer Primärquelle verlinkt.

Hast du denn andere Werte?

„Generell hält sehr oft das Buch von Herger als deine Quelle her. Das erweckt zum einen den Eindruck, dass deine Recherche evtl etwas einseitig gewesen sein könnte.“

Ich habe bei meiner Recherche in den letzten 4 Monaten etwa 50 bis 100 verschiedene Quellen genutzt.

Ich hatte eher gemeint: Touchscreen statt verkabelte Knöpfe = geringere Produktionskosten, und natürlich: deutlich weniger Teile in Summe = geringere Produktionskosten.

„Hast du die Rechte dieses zu verwenden?“

Gegenfrage: Warum glaubst du, der Besitzer des Bildes hat etwas dagegen, dass ich es hier verwende?

Viele Grüße

LikeLike

Bzgl. der Prozentwerte habe ich keine anderen Werte, sondern gar keine konkreten. Ich meine nur, dass sie mir Stand heute persönlich sehr hoch vorkommen. In 5, 10 oder 15 Jahren wird sich das stark verändern, aber derzeit kann ich mir diese krassen Unterschiede nicht vorstellen.

Ich weiß ja, wie intensiv du dich mit dem Thema befasst hast. Das sollte auch kein Vorwurf sein, sondern ich habe nur festgestellt, dass durch die häufige Nennung ein und derselben Quelle eben ein falscher Eindruck entstehen könnte.

Gut, nun bin ich generell nicht so hardware-technisch affin, als dass ich die Bauweise verkabelter Knöpfe geschweige denn die eines Touchscreens kennen würde. Ich bin mir aber ziemlich sicher, dass auch ein Touchscreen im Hintergrund diverse Verkabelungen und weitere Technik hat, also mit dem Bildschirm selbst ist es ja nicht getan. Zudem schätze ich die Produktionskosten von zB 30 analogen Knöpfen inkl. deren Anschluss- und Komplementär-Teilen nicht so hoch ein, als dass ein Touchscreen der Größe wie ihn Tesla verbaut günstiger wäre. Und das potenziert sich natürlich bei einem etwaigen Austausch, denn ist der Touchscreen hin, muss er komplett erneuert werden. Ist ein Knopf kaputt, tauscht man den aus, aber nicht die 29 anderen.

BTW: ich weiß nicht, wie die breite Masse von Autokäufern/Fahrern/Insassen dazu steht, aber ich persönlich hasse die aktuelle Entwicklung hin zu immer größeren Touchscreens. Ich will im Auto analoge Knöpfe haben, die ein echtes haptisches Feedback liefern und die ich im Zweifel auch im Dunkeln bei Tempo 180 auf der Autobahn bedienen kann, ohne hinschauen zu müssen (Bsp. Klimaanlage).

Ist auch ein Sicherheitsaspekt. Und ein evtl vorhandener Spracherkennungs-Assistent hilft einem auch nur solange, wie man alleine unterwegs ist. Schlafen neben und hinter einem während der Fahrt der Partner und Kinder oder andere Fahrgäste, will man ja nicht auf einmal laut „Siri, schalte die Temperatur um 2 Grad hoch“ oder ähnliches sagen und damit alle aufwecken.

Ich glaube nicht, dass bei Tesla jemand etwas dagegen hätte, dass du ihre Bilder verwendest. Vor allem, wo du das Unternehmen ja so positiv beschreibst. Ich dachte bloß, da du ja auch zB bzgl Impressum auf Nummer sicher gehst oder bei verwendeten Grafiken dritter die Quellen angibst, dass du es vllt auch bei diesen Bildern tun würdest.

LikeLike

Die Rechnung ist einfach: 37% Gesamtwirkungsgrad vs. 15% (Ottomotor) ergeben eine Energieersparnis von 60%.

Hier, von Minute 8 bis Minute 16:

LikeLike

Elektromobilität ist politisch gewollt und wird in vielen Länder der Welt auf Basis des Pariser Klimaabkommens massiv gefördert und subventioniert. Norwegen fördert hier am meisten, mit zahlreichen staatlichen Erleichterungen, die dazu führen, dass E-Auto günstiger als Verbrenner sind. Die Politik will E-Autos. Der Kunde (noch) nicht (wirklich)! In USA und Deutschland führen SUVs die Zulassungszahlen an. Ich hab ein großes Problem mit staatlich subventionierten Absatzmärkten. Das ging bislang nie gut aus. CO2 interessiert als Kaufkriterium erst (wenn überhaupt), wenn es den Geldbeutel empfindlich tangiert. TESLA ist cool und hip. TESLA ist nicht profitabel. Die deutschen Hersteller haben nichts verschlafen. Sie wirtschaften nur gewinnorientiert. 1% aller Fahrzeuge in Deutschland sind Elekroautos. Es ist ein Nischenmarkt. Man sollte coole Produkte nicht mit gutem Investment verwechseln.

LikeGefällt 1 Person

Hallo Thomas,

ich stimme dir zu: Entscheidend ist, was die Kunden wollen, nicht was die Politiker wollen. Geniale Unternehmer wie Jobs und Musk sind aber in der Lage, Dinge aus dem Nichts zu erschaffen, die den Kunden erst zeigen was sie wollen. Steve Jobs hat gern Henry Ford zitiert mit den Worten: „Hätte ich die Leute gefragt was sie wollen, hätten sie mich die Pferde schneller machen lassen.“

Elon Musk hat den anderen Pferde-Spruch, den ich im Beitrag zitiert habe, diese Woche ganz bewusst gewählt. Wir befinden uns mitten in der 2. Automobilrevolution (die Erste war die Umstellung vom Pferd).

In der Schweiz bspw. ist der Anteil Elektroautos auch ohne staatliche Förderung fast doppelt so hoch wie in Deutschland. Ich denke, ich habe genügend Argumente pro Elektroautos angeführt abseits der Subventionen.

„TESLA ist nicht profitabel.“

Glaubst du, es wäre gut für Tesla, derzeit auf Teufelkommraus in jedem Quartal schwarze Zahlen zu erzwingen, während die Branche 3 Disruptionen gleichzeitig durchläuft und das Unternehmen auf dem Weg zum Massenhersteller ist? Vielleicht noch eine Dividende obendrauf?

Ich habe sehr viele Argumente angeführt, warum Tesla mittelfristig sehr profitabel sein wird. Hast du meinen Beitrag überhaupt gelesen?

„1% aller Fahrzeuge in Deutschland sind Elekroautos. Es ist ein Nischenmarkt. Man sollte coole Produkte nicht mit gutem Investment verwechseln.“

Was ist das für ein Argument? Mal davon angesehen dass mein Markt als Investor nicht Deutschland ist mit 1% der Weltbevölkerung und 4-5% der weltweiten Bruttoinlandsprodukte.

99% der Schiffe waren mal Segelschiffe. 99% der Fortbewegungsmittel waren mal Pferdekutschen. 99% der Handys hatten mal 12-15 Tasten. 99% der Filme wurden mal auf VHS-Kassetten gespeichert. Ich denke ich habe genügend Argumente dafür geliefert, warum Tesla aus meiner Sicht ein gutes Investment darstellt, abgesehen von „cool“. Ich warte noch auf Gegenargumente deinerseits.

Man kann es sich sehr leicht machen und in der Zeit, in der die Starbucks-Aktie um 25.000% gestiegen ist, immer wieder sagen „Niemand bezahlt 4€ für einen Kaffee“. Oder man beschäftigt sich ausführlich mit einem Unternehmen.

Dein Kommentar erinnert mich an den Microsoft-CEO, der sich nach der Präsentation des ersten iPhones darüber totgelacht hat, es als den teuersten Fehler der Welt bezeichnet hat und dass kein Unternehmen jemals seine Mitarbeiter damit ausstatten würde.

LikeLike

Ich nehme hier mal sehr gerne die Gegenposition ein.

„Geniale Unternehmer wie Jobs und Musk sind aber in der Lage, Dinge aus dem Nichts zu erschaffen, die den Kunden erst zeigen was sie wollen.“

Ich hoffe der gute alte Steve dreht sich nicht gerade im Grab um, wenn er an Teslas Bilanz und GuV denkt und diese mit Apple vergleicht…

Ja, Elon Musk kann man durchaus als Visionär bezeichnen. Aber nicht als guten Unternehmer. Ein guter Unternehmer erschafft Produkte und/ oder Dienstleistungen mit denen er Geld verdient. Musk hat im Gegensatz zu Jobs bislang nur bewiesen, dass er Geld verbrennen kann. Ich denke Musk ist kein guter Unternehmer, sondern eher Philantroph.

Ist SpaceX profitabel? Oder war PayPal damals profitabel als sie es an ebay verkauft haben?

Einer Persönlichkeit wie Musk würde Ich mein Geld nicht anvertrauen. Mir erscheint er charakterlich nicht dafür geeignet. Die Liste von Verfehlungen/ nicht gehaltenen Ankündigungen und Beleidigungen ist mir deutlich zu lang:

– kündigt eine Privatisierung an, ohne dass die Finanzierung wirklich gesichert war. Das kann man durchaus als Marktmanipulation betrachten, weshalb auch Klagen in den USA laufen.

– lügt was seinen Marihuanakonsum angeht (den Konsum an sich verurteile Ich gar nicht, sofern es das nicht häufig macht – lediglich, dass er darüber gelogen hatte)

– beschimpft andere Menschen, z.b. Rettungstaucher, die seine Hilfe ablehnten als Pädophile ohne Beweise liefern zu können (das mit den Beleidigungen mag Geschmackssache sein, ob man das nun mag oder nicht, zeigt aber deutliche charakterliche Schwächen – jedenfalls kann man damit aber noch Präsident werden 🙂

– verspricht meist mehr als er am Ende liefert (um fair zu bleiben: unter harten Bedingungen, was seine Produktionsziele angeht, aber er hätte ja auch realistischer sein können)

– wiegelte kritische Fragen zur Finanzierung eines Analysten auf der Pressekonferenz, die jedoch durchaus berechtigt waren, mit den Worten „langweilig“ ab um das Wort dann an einen Fanboy zu geben

– Beteuerte Tesla würde nach dem grandiosen Q3 dauerhaft profitabel sein.

Die Liste ließe sich noch problemlos fortsetzen. Solche Verfehlungen hat es bei Bufett oder Jobs m.W. nie gegeben, denen würde Ich mein Geld anvertrauen. Einem Musk nach aktuellem Stand keinesfalls.

Elektroautos werden einen bedeutenden Anteil in der Zukunft haben. Nichts desto trotz ist und war die Automobilbranche eine mittelmäßige Branche, extrem an der Konjunktur hängend, bis auf die Luxusmarken mittelmäßig profitabel und vor allem sehr kapitalintensiv.

Tesla verbrannte nach wie vor Geld. Es kann durchaus sein, dass sie nochmals Geld aufnehmen müssen bevor die Branche sie soweit gewandelt hat. Für heutige Aktionäre hieße das, dass ihr Anteil stark verwässert würde.

Ich würde mit dir wetten, dass du mittelfristig (auf die nächsten 2/3 Jahre) nicht glücklich mit dem Investment wirst und in dieser Zeit deutlich günstiger nochmals reinkommen wirst.

Gruß

Valueer

LikeLike

Valueer hat es schon gut zusammengefasst.

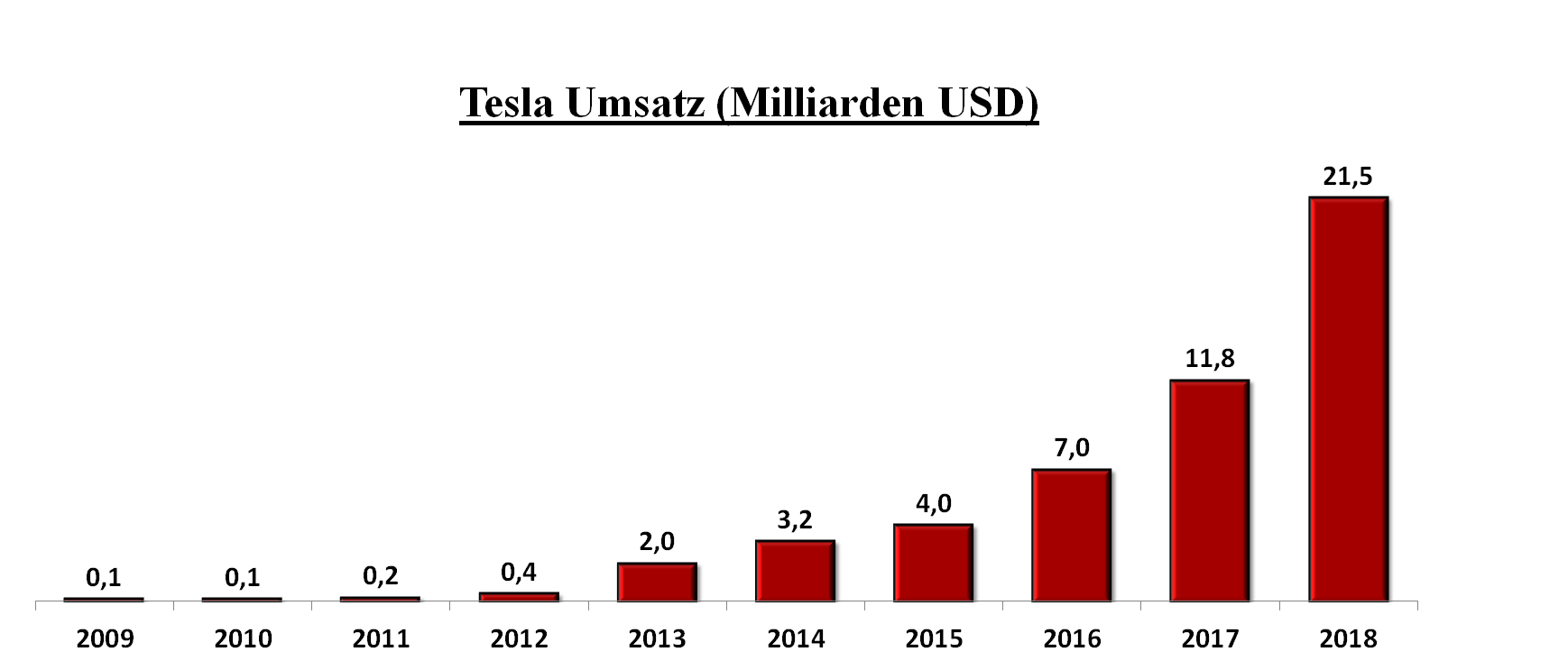

Deine Analyse besteht leider hauptsächlich aus der Hoffnung, dass am Ende alles gut wird bei TESLA. Du hast hier viel von Jonathan’s Analysestruktur übernommen. Ich sehe nicht, dass du dich ausreichend mit den Finanzkennzahlen von TESLA beschäftigt hast. Diese sprechen deutlich gegen ein Investment. Bei USD 21,4 Mrd. Umsatz darf man auch mal einen Gewinn machen. In welchem Jahr hat TESLA zuletzt einen Gewinn ausgewiesen? Was ist mit der hohen Cash-burn-rate? Auch für TESLA gelten die Gesetze der Betriebswirtschaft 😉

Übrigens Norwegen und die Schweiz sind Ländern mit wenigen Einwohner und als Absatzmarkt völlig irrelevant. Entscheidend sind die USA, China, Japan (und Deutschland). Siehe hier: https://ecomento.de/wp-content/uploads/2018/12/Marktanteile-von-Elektroautos-weltweit-2018.png

LikeLike

Ich fahre jetzt seit einem Monat ein E-Auto mit inzwischen 1000 gefahrenen km. Jenseits aller Umweltaspekte kann ich folgendes feststellen: Das ständige Laden nervt, da ich einen zu kleinen Akku habe, 17,6 kWh – eSmart. Das Fahrgefühl ist einfach toll, für mich Autofahren 2.0. Das Auto ist damit im 21. Jhrt. angekommen. Natürlich ist es etwas fraglich, ob es sinnvoll ist, in einem Land mit den welthöchsten Strompreisen auf eMobilität zu setzen.

Trotzdem werden in 3 – 4 Jahren sich Verbrenner nur noch unter Wert verkaufen lassen. Wer sich jetzt einen neuen SUV-Verbrenner kauft, wird viel Geld verlieren.

Unter den eAuto-Herstellern ist Tesla das Apple. Sie vermitteln, woher kenne ich das?, Freude am Fahren. Die Teslas sind keine verbiesterte Ökoschaukeln, sondern fahrdynamische Autos für Autoliebhaber und nicht für Autohasser. Damit ist es wirklich massenmarktfähig für gehobene Ansprüche und Geldbeutel. Und in diesem Segment wird eben Geld verdient.

Tesla wird besonders Daimler, BMW und Audi zu schaffen machen, weniger VW, wenn diese wirklich ein preisgünstiges eAuto unter Golfpreis anbieten können.

Danke an Stefans Artikel!

Felix

LikeLike

In der Schweiz, die unverdächtlg ist was politische Steuerung des konsumverhaltens ist war der tesla 3 im März der meistzugelassene Neuwagen (wohlgemerkt insgesamt, nicht nur E-Autos)

LikeGefällt 1 Person

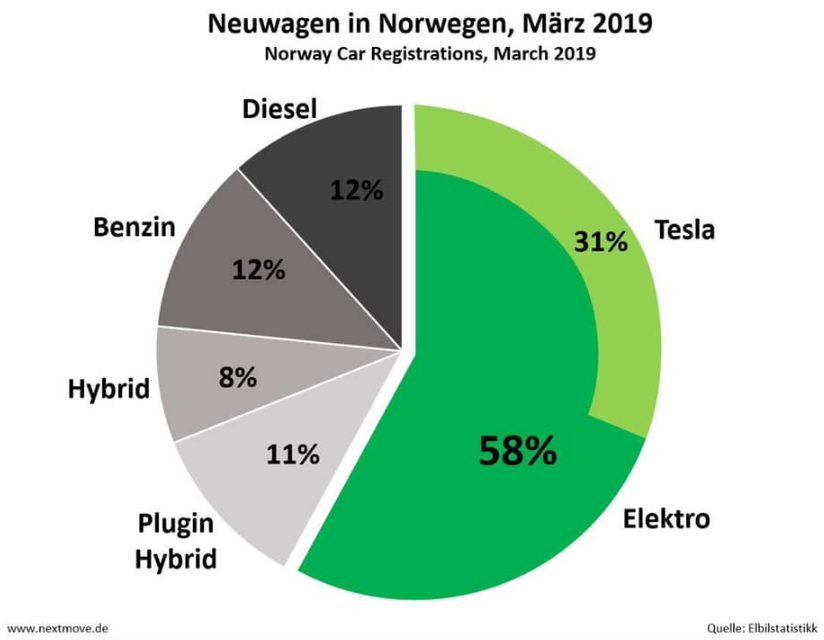

ebenso in Norwegen und den Niederlanden

LikeLike

Hallo Stefan, danke für die interessante Sich auf die Tesla-Aktie. Wo siehst du den Kurs in zwei und fünf Jahren? Viele Grüße, auch Stefan

LikeLike

Hallo Stefan,

meine Meinung dazu findest du hier:

LikeLike

Hallo Valueer,

auf Gegenpositionen hatte ich gehofft 🙂

Glaubst du, es wäre gut für Tesla, derzeit auf Teufelkommraus in jedem Quartal schwarze Zahlen zu erzwingen, während die Branche 3 Disruptionen gleichzeitig durchläuft und das Unternehmen auf dem Weg zum Massenhersteller ist, der seinen Umsatz in den letzten 5 Jahren verzehnfacht hat und erst 0,4% Automobil-Marktanteil hat? Wie ich in Punkt #12 ausgeführt habe, wäre das dämlich. Derzeit muss Tesla einfach Geld in die Hand nehmen, um die Produktionskapazitäten auszubauen, neue Modelle einzuführen, die Ladeinfrastruktur auszubauen, die Batterien zu verbessern ebenso wie den Autopiloten, die Produktion weiter zu automatisieren und so weiter.

Wenn ich dich in Punkt #18 mit meinen 13 Argumenten für eine hohe Profitabilität nicht überzeugen kann, dann weiß ich auch nicht.

Glaub mir: Ich liebe rentable Geschäftsmodelle. Die Unternehmen meiner anderen 14 Aktienpositionen sind hoch profitabel. Tesla macht in dieser Hinsicht aber meiner Meinung nach derzeit alles richtig.

Zu Musk schreibe ich mehr, wenn ich mit seiner Biografie durch bin, die sich sehr kritisch mit ihm auseinandersetzt.

Mir sind die 18 aufgeführten Punkte wichtig. Dir ist wichtig, wie der Chef mit Tauchern und Analysten umgeht. Aufgrund dieser Unterschiede liebe ich das Investieren so.

LikeLike

Hallo Stefan,

sehr gerne – obwohl wir beide zugegeben in vielem ähnlich ticken, wäre es doch langweilig wenn wir hier alle immer exakt das selbe dächten. 🙂

An deinen Punkten ist vieles dran, da bin Ich großteils bei dir. Aber wer das Rennen macht steht noch nicht fest. Und wenn Tesla es macht ob sich das für heutige Aktionäre mehr lohnt als für welche die nach einer möglichen Kapitalerhöhung einsteigen ist auch nicht gesagt.

„Glaubst du, es wäre gut für Tesla, derzeit auf Teufelkommraus in jedem Quartal schwarze Zahlen zu erzwingen, während die Branche 3 Disruptionen gleichzeitig durchläuft und das Unternehmen auf dem Weg zum Massenhersteller ist, der seinen Umsatz in den letzten 5 Jahren verzehnfacht hat und erst 0,4% Automobil-Marktanteil hat?“

Musk selbst sah es nach dem Q3 so, dass Tesla nun durchgängig profitabel werden würde. Die 3 Disruptionen (es sind sogar 4) sind ja nicht erst seit einem knappen halben Jahr bekannt als er diese Aussage tätigte.

„Mir sind die 18 aufgeführten Punkte wichtig. Dir ist wichtig, wie der Chef mit Tauchern und Analysten umgeht. Aufgrund dieser Unterschiede liebe ich das Investieren so.“

Wenn das bei dir so ankam, bin Ich gründlich missverstanden worden. 🙂

Wie er mit denen umgeht ist mir ziemlich egal, sofern er es nicht mit mir oder in meinem Beisein macht. Wichtig ist eher welche Charakterzüge bei solchen Aktionen sichtbar werden.

Tesla steht und fällt in hohen Maße mit seinen CEO. Es geht also als Anleger darum ob man ihm trauen kann. Und so Aktionen wie die Frage eines Analysten auf einer Quartalskonferenz nicht beantworten zu wollen zeugt nicht von Aufrichtigkeit Probleme offen zuzugeben.

Beim Mariuhuanakonsum zu lügen (obwohl es ja nichts illegales war) bringt mich nicht dazu mein Vertrauen in ihn zu setzen, wenn jemand schon wegen so was meint lügen zu müssen.

Ganz erhellend dazu auch die Meinung von Markus Elsässer bei Mission Money:

Schlussendlich bin Ich da auf der Seite einfach die Finger weg zu lassen – weder long noch short in Tesla zu sein.

Mein Wettangebot steht natürlich nach wie vor.

Gruß

Valueer

LikeLike

@Valueer, @Felix

Ich versuche mal, mit derselben Antwort auf eure 2 ganz unterschiedlichen Punkte einzugehen (1. Musk hält nicht was er verspricht; 2. Tesla ist Freude am Fahren):

2006 gab Musk vier Ziele in seinem Masterplan aus:

1. Create a low volume car, which would necessarily be expensive

2. Use that money to develop a medium volume car at a lower price

3. Use that money to create an affordable, high volume car

4. While doing above, also provide zero emission electric power generation options

Das erste Ziel wurde 2008 mit dem Roadster erreicht.

Das zweite Ziel wurde 2012 mit dem Model S erreicht.

Das dritte Ziel wurde 2017 mit dem Model 3 erreicht.

Beim 4. Ziel kann man sich über die Erreichung streiten. Tesla hat SolarCity übernommen und ist dabei, die Dächer der Gigafactories mit Solarzellen vollzupacken. (die in Gegenden stehen, in denen die Sonne weitaus häufiger scheint als in Wolfsburg 😉 )

Diese Ziele schienen 2006 völlig absurd, denn seit 1925 (!) gab es kein erfolgreiches US-Startup in dieser Branche.

2016 folgte sein Masterplan, Part Deux:

1. Create stunning solar roofs with seamlessly integrated battery storage

2. Expand the electric vehicle product line to address all major segments

3. Develop a self-driving capability that is 10X safer than manual via massive fleet learning

4. Enable your car to make money for you when you aren’t using it

Wie man sieht, haben 75% seiner Pläne für Tesla überhaupt nichts mit dem menschlichen Steuern von Autos zu tun. Und, nur um sich mal vorzustellen was die Erreichung von Ziel 3 bedeuten würde: 2016 starben 1,35 Millionen Menschen bei Verkehrsunfällen. 94% aller Verkehrsunfälle sind auf menschliches Versagen zurückzuführen. Das Ziel „10x sicherer gegenüber dem Menschen“ bedeutet übersetzt: 90% weniger Unfälle. Musk tritt an mit dem Ziel, Millionen Menschen vor dem frühen Tod zu bewahren. Und machen wir uns nichts vor: Das Silicon Valley ist der einzige Ort auf der Welt, wo es erreicht werden kann.

Auch beim Autonomy Day vor sechs Tagen bezeichnete Elon Musk vom Menschen gesteuerte Autos als zwei Tonnen schwere Todesmaschinen. (Zitat: „Consumers will demand that people are not allowed to drive these 2-ton death machines“)

https://www.tesla.com/blog/secret-tesla-motors-master-plan-just-between-you-and-me

https://www.tesla.com/blog/master-plan-part-deux

Dabei fällt mir ein, dass es ziemlich dumm von mir war, Tesla Börsenwert ins Verhältnis zu dem von Volkswagen & Co. zu setzen.

LikeLike

Danke für die gute Zusammenfassung. Ich bin in Tesla investiert, seit ich Model S fahre, also ca. seit 4 Jahren. Habe seit damals paarmal nachgekauft, jetzt am Freitag gerade wieder.

LikeGefällt 1 Person

https://www.elektroauto-news.net/2019/150000-bmw-i3-leipzig-produktion

BMW feiert 150.000 i3 innerhalb von 6 Jahren.

Beim Tesla Model 3 waren es 240.000 Stück innerhalb von knapp 2 Jahren, Model S 260.000 nach 6,5 Jahren.

LikeLike

Die Polizei in Basel hat eine Tesla-Flotte angeschafft:

https://futurezone.at/digital-life/weltweit-groesste-tesla-polizeiflotte-startet-in-der-schweiz/400478389

LikeLike

Hi Stefan, ich habe selten einen unreflektierenden Artikel zu einem Börseninvestment gefunden. Hast Du Dich mal gefragt, warum der Aktienkurs von Tesla in den letzten Monaten konträr zum NADAQ oder S&P 500 entwickelt? Ich würde jedem Leser empfehlen, nicht nur die Hoffnungen der Tesla-Bären, sondern auch die Argumente der Tesla-Bullen zu validieren. Nur mal 2 Punkte zum Beginn:

1. Tesla erhöht gerade die Supercharger-Preise um fast das Doppelte. 100 km Supercharging kosten dadurch mehr als 100 km mit einem modernen Diesel zu fahren: https://youtu.be/XVKrYove_cE

2. Schau Dir mal an, wieviel Geld Tesla investiert. Einmal prozentual zum Umsatz https://twitter.com/TeslaCharts/status/1090796669548011520 und einmal in absoluten Zahlen https://twitter.com/TeslaCharts/status/1122149369866678273 Wie soll diese Firma die von Dir genannten Ziele erreichen, wenn sie immer weniger Geld investiert?

Tesla hat noch nie einen Jahresgewinn ausgewiesen und das liegt nicht daran, dass sie alle potentiellen Gewinne investieren würden, wie die CAPEX-Zahlen beweisen. Wenn Du Dir das chaotische Verhalten von Tesla (Preissenkungen, Preiserhöhungen, Geschäfte schließen, Geschäfte wieder öffnen, Referral-Programm abschaffen und wieder aktivieren) und die unterirdischen Zahlen vom Q1 anschaust, kannst Du nicht ernsthaft diese Aktie empfehlen.

Wenn ein CEO 8 Wochen vor Quartalsende im Earnings Call einen Gewinn in diesem Quartal und allen folgenden Quartalen verspricht und dann bei -700 Millionen rauskommt, ist das schlichte Unfähigkeit und für mich ein rot blinkendes Stoppschild: https://www.cnbc.com/2019/03/01/elon-musk-thought-tesla-would-be-profitable-and-now-he-doesnt.html

Für Q2 wird jetzt auch schon ein Verlust vorhergesagt. Schätzungen gehen auf -3,5 Milliarden Dollar in 2019.

Tesla hat ~900 Millionen Dollar frisches Kapital im Dezember 2019 bekommen, als sie Einnahmen aus dem Leasingprogramm kapitalisierten. Sie haben weitere 500 Millionen Dollar für das Werk in China bekommen, das frühestens zum Ende des Jahres die Produktion aufnehmen soll (was ich stark bezweifle). Sie haben weitere 500 Millionen in Cash im März auzs ABS bekommen und eine Erweiterung der Kreditlinie um 200 Millionen Dollar auf 400 Millionen Dollar. Dazu verfügen sie über Kundeneinlagen von 768 Millionen Dollar. Zusammen sind das 2,868 Milliarden Dollar. Als Cash-Bestand sind aber nur noch 2,2 Milliarden ausgewiesen. 1,5 Milliarden wurden im Q1 ausgegeben und Account Payables steht bei 3,249 Milliarden Dollar. Das zeigt, wie dünn die Decke ist. Eigentlich ist die Firma pleite: https://ycharts.com/companies/TSLA/accounts_payable

Daher kan ich nur raten, Hände weg von Tesla. Das ist wie im Casino alles auf die 10 zu setzen. Kann klappen, birgt aber ein enormes Risiko. Hier mal Links auf Diskussionen zu der Aktie:

https://www.wallstreet-online.de/diskussion/1184671-1-10/platzt-tesla-blase

https://www.wertpapier-forum.de/topic/32517-tesla-inc/

https://tff-forum.de/viewtopic.php?f=35&t=1059

LikeLike

Hallo Michalski,

das ist ja das Schöne am Investieren: Dass man so unterschiedlicher Meinung sein kann.

Negative Punkte habe ich weggelassen, denn damit wird jeder meiner Leser täglich in den deutschen Medien bombardiert. Hast du dich mal gefragt, warum das so ist? Wie deren Geschäftsmodelle funktionieren? Die finanzieren sich nicht über die drei Blätter bei deinem Friseur/Hausarzt, sondern aus den dicken Werbebudgets von Volkswagen, Mercedes, Audi, BMW, Toyota & Co.

Wessen Brot ich ess, dessen Lied ich sing.

Auf die Profitabilität bin ich hinreichend eingegangen. Das Lied, Tesla geht demnächst pleite, wird seit 12 Jahren in jedem Quartal gesungen.

Ich bin froh dass du auf den Aktienkurs zu sprechen kommst. Hast du dich mal gefragt, warum sich die Kurse zuletzt wie folgt entwickelt haben? (28.04.2014 bis 28.04.2019; XETRA)

Tesla: plus 58 %

Daimler: minus 14 %

Volskwagen: minus 20 %

BMW: minus 16 %

Jemandem Unfähigkeit vorzuwerfen, der Mobilität und Raumfahrt gleichzeitig revolutioniert, ist … nun, das behalte ich mal für mich.

Darf ich fragen, in welchen Unternehmen du investiert bist und wie dein Vermögen über die einzelnen Anlageklassen verteilt ist? Und welches Unternehmen ist deiner Meinung nach bei Mobilität besser aufgestellt als Tesla und warum?

LikeLike

Der Tesla Tsunami flutet Europa! Es gibt frische Zahlen zu den Elektro-Marktanteilen (inklusive Plug-In-Hybrid) aus den Verkäufen von Q1/2019:

1. Tesla mit 18% Marktanteil

2. BMW mit 12% Marktanteil

3. Nissan und Renault mit je 9% Marktanteil

Und das obwohl das Model 3 in Europa bisher nur in der Long Range Ausführung geliefert wurde (ab 57.000€).

Der Anteil Elektroautos an allen Fahrzeugen hat im März einen neuen Rekordwert von 2,4% erreicht bzw. 3,5% wenn man Plug-In-Hybride hinzuzählt.

In den USA sahen die Elektro-Marktanteile in Q1/2019 so aus:

1. Tesla mit 49% (!) Marktanteil

2. Chevrolet mit 11% Marktanteil

3. Toyota mit 7% Marktanteil

China, Q1/2019:

1. BYD mit 24% Marktanteil

2. SAIC mit 8% Marktanteil

3. BAIC mit 7% Marktanteil

Tesla kämpft hier mit den 15% Einfuhrzöllen, die sich aber demnächst mit der Fertigstellung der Gigafactory in Shanghai in Luft auflösen werden. Hinzu kommt, dass dann die Transportkosten aus Kalifornien wegfallen, außerdem ist die Produktion in China günstiger.

Der Elektro-Marktanteil an allen Fahrzeugen erreichte in China im März bereits 5,8% inklusive Plug-In-Hybride.

http://ev-sales.blogspot.com/2019/04/europe-march-2019.html

http://ev-sales.blogspot.com/2019/04/usa-march-2019.html

http://ev-sales.blogspot.com/2019/04/china-march-2019.html

LikeLike

Hallo Stefan,

wenn Du ein Unternehmen bewertest und alle negativen Punkte wegläßt, wie kann daraus eine Empfehlung resultieren? Fehlen dann nicht alle Risiken? Müßtest Du nicht alle positiven und negativen Punkte bewerten und abwägen? Deine Tabelle, wie sich die Kurse zuletzt entwickelt haben, ist eine 5 Jahresperformance. Das ist ein weiter Blick in die Vergangenheit. Was sagt der über die Zukunft aus? Wenn ich „zuletzt“ höre, würde ich mal auf die letzten 6 Monate (XETRA) schauen:

Tesla: minus 26,4%

Daimler: plus 11,8 %

Volskwagen: plus 17,2 %

BMW: plus 0,6 %

Das Automobilbusiness ist zyklisch, margenschwach und kapitalintensiv. Streich mal die Verschwörungstheorien rund um Werbebudgets. Du schreibst, Du liebst rentable Geschäftsmodelle. Dann schau Dir bei Tesla einfach nur die Zahlen an und zeige mir, wo dort die Rentabilität zu finden ist. Ich nehme mal Deinen Punkt # 18 – Profitabilität:

1.) Elektroautos haben viel weniger Teile;

Elektroautos haben weniger ungefähr 20-25% weniger Teile als ein Verbrenner (vor allem im Motor, Getriebe und der Abgasanlage). Die Anzahl der Teile sagt jedoch nichts über die Wertschöpfung aus. Trotz weniger Teile sind Teslas teurer und nicht profitabel bisher zu bauen.

2.) Premium-Positionierung (Der Roadster 2 wird das Lieblingsspielzeug der Millionäre)

Der Wert der Marke erodiert gerade kräftig, weil der Expansion keine adäquate Erweiterung der Lade- und Serviceinfrastruktur folgt. Der größte Tesla-Kunde in Asien, ein chinesisches Ride Hailing-Unternehmen, hatte gerade am Times Square drei Werbetafeln gemietet. Bei fast 300 Autos erlebte der Kunde eine Ausfallrate von 20% in den Bereichen Elektro und Mechanik. Die durchschnittliche Reparaturzeit betrug 45 Tage! Er fordert von Tesla, dass ihre Autos repariert werden, Schadenersatz für entgangene Umsätze und das Eingeständnis einer schlechten Qualität: https://technode.com/2019/04/28/shenma-ride-hailing-tesla-faulty/

3.) Hoher Softwareanteil an der Produktion (Autopilot für 5.000 USD ohne variable Kosten)

Der Autopilot ist mittlerweile Teil der Basisausstattung und läßt damit die Marge sinken.

4.) Online-Vertrieb ohne teures Händlernetzwerk

Zähl mal, wieviele Showrooms in teils sehr teuren Lagen Tesla weltweit hat. Laut Wall Street Journal hat Tesla feste Mietverträge im Wert von $1,6 Milliarden Dollar abgeschlossen, von denen 1,2 Milliarden bis 2023 fällig werden. Der Verzicht auf ein Vertriebsmodell führt nur dazu, dass die Vertriebskosten bei Tesla in den Büchern erscheinen, was bei den anderen Autoherstellern nicht der Fall ist. Daraus konstruiert Tesla bewusst eine geschönte Gross Margin von >20%, was sie im Branchenvergleich zu gut darstellt. Denn die Vertriebskosten müssen da mit einbezogen werden, wenn man Äpfel mit Äpfeln vergleichen will. Die anderen Hersteller geben das ja als Einkaufsrabatt an die Händler. Bei Tesla finden sich diese Kosten in SG&A. >700 Millionen in Q1 2019: https://ycharts.com/companies/TSLA/sga_expense

5.) keine Marketingausgaben;

Das ist ein Mythos. Nimm nur mal das Referral-Programm. Das wurde wegen der immensen, zukünftigen Kosten eingestampft. Oder kostenfreies Supercharging. Das gibt es auch nicht mehr, stattdessen verlangt Tesla jetzt bis zu 42 Cent die kWh am Supercharger.

6.) Hohe Standardisierung in der Produktion (Model Y wird zu 75% aus Teilen des Model 3 bestehen; Kunde hat nicht Dutzende von Extras zur Auswahl)

Schau Dir mal den Modularen Querbaukasten von VW zum Vergleich an. Damit können etwa 40 Modelle von Audi, Seat, Škoda und Volkswagen sowie zukünftig auch Volkswagen Nutzfahrzeuge auf der selben Platform gebaut werden. Oder schau Dir Toyotas Production System an – der Benchmark im Bereich Manufacturing. Tesla braucht dagegen separate Produktionslinien pro Modell und produziert nur in Batches. Auch stehen die fehlenden Konfigurationsmöglichkeiten beim Auto konträr zum gefühlten Premium-Image. Model Y ist bisher ein Fake. Ausser der Vorstellung eines Prototypen ist da nichts passiert. Laut Aussage von Elon Musk wird das gesamte CAPEX-Budget, das eh schon lächerlich niedrig geworden ist, in Zukunft ins Autonome Fahren-Programm fließen. Damit haben sie selbst zugegeben, dass kein Semi, kein Pickup Truck und kein Model Y in naher Zukunft zu erwarten sind.

7.) Extrem hoher Automatisierungsgrad (was bei Volkswagen & Co. schon allein aufgrund der Tarifverträge ausgeschlossen ist)

Das ist schlicht falsch. Der Wunsch zur hochgradigen Automatisierung der Fabrik ging letztes Jahr völlig schief („Building the Machine that Builds the Machine „). Elon Musk hat selbst zugegeben, dass Tesla sich beim Bau des Modells 3 auf zu viele Roboter verlassen hat und zurück zu menschlicher Arbeit gehen mußte: https://www.theverge.com/2018/4/13/17234296/tesla-model-3-robots-production-hell-elon-musk Rechne mal aus, wieviele Mitarbeiter bei Tesla in Freemont pro 100 gefertigte Autos braucht und vergleiche das mit dem Toyota-GM-Joint Venture, das die Fabrik früher genutzt hatte. Tesla ist weit von deren früherer Effizienz entfernt und weit jenseits von dem Automatisierungsgrad der Konkurrenz.

8.) Batterien müssen nicht teuer eingekauft werden sondern werden in den größten Fabriken der Welt selbst produziert

Tesla stellt seine Batterien nicht selbst her. Sie haben auch nicht die größte Fabrik der Welt. Sie kaufen von Panasonic die Batterien teuer ein. Panasonic macht den Löwenanteil von Teslas 18 Milliarden Dollar an Kaufverpflichtungen aus, von denen nach Teslas eigenen Angaben 4,8 Milliarden Dollar allein im Jahr 2019 fällig sind: https://www.businessinsider.de/panasonic-battery-cell-operations-tesla-gigafactory-chaotic-2019-4

9.) hoher Marktanteil bei Elektroautos sorgt für Skaleneffekte

Skaleneffekte kann Tesla aber bisher leider nicht nutzen. Das versprochene 35.000 Dolar-Modell können sie nicht profitabel liefern. Hiermal eine Vorhersage aus 2015, die sich bisher bewahrheitet hat: „Unternehmen, die versuchen, einen Markt abwärts zu erschließen, setzen immer die Prioritäten falsch. Tesla versteht es nicht, wie Autos billig zu bauen sind. Konfrontiert mit der Entscheidung, ein fantastisches Feature wegzulassen oder hinzuzufügen und dadurch den Preis ein wenig anzuheben, wird Tesla konsequent Features hinzufügen. Einzeln betrachtet sinnvolle Entscheidungen, zusammen aber ergeben sie teure Autos.“ https://hbr.org/2015/04/why-tesla-wont-be-able-to-scale Siehe das Hinzufügen des Autopiloten in die Standardaustattung gekoppelt mit einer Preiserhöhung beim SR+.

10.) Ein Touchscreen anstelle von Dutzenden verkabelten Knöpfen

Das spart aber kein Geld. Im Fehlerfalle muss der gesamte Touchscreen ausgetauscht werden. Ein teures Unterfangen, das die Garantiekosten hochtreibt. Andere Hersteller dagegen verwenden Knöpfe in dutzenden Modellen und können diese aufgrund der riesigen Menge billig einkaufen oder produzieren. Schau Dir mal North American Auto Manufacturers

Accruals per Vehicle Sold an, wie hoch die Rückstellungen für Garantiearbeiten bei Tesla im Vergleich zu Fiat-Chrysler, Ford oder GM sind: https://www.warrantyweek.com/library/ww20180719/fig7.png

11.) Selbstfahrtechnologie muss nicht teuer eingekauft werden, sondern wird selbst entwickelt;

Ich fürchte, das das nicht billiger kommt. Tesla hat seinen ersten Autopiloten zum Beispiel bei Mobileye eingekauft und durch eine Eigenentwicklung abgelöst, als Mobileye in Folge eines tödlichen Unfalls im Frühjahr 2016 die Zusammenarbeit beendete. Teslas Eigenentwicklung kann zum Beispiel immer noch keine Schilder erkennen, so wie der erste Autopilot es konnte und hatte gerade wieder einen ähnlichen, tödlichen Unfall, wie den 2016. Ihr Autopilot will unter LKWs durchfahren, weil sie glauben, dass der Weg darunter befahrbar ist. Mobileye wurde dagegen von Intel für 15 Milliarden übernommen. Intel kann, genauso wie NVIDIA, diese Entwicklungen an unterschiedliche Autohersteller verkaufen und damit Skaleneffekte erzielen, die bei Tesla nicht möglich sind, denn Tesla kann selbst keine 500.000 Autos in diesem Jahr bauen zum Beispiel.

12.) Die Marge wird auch dadurch bestimmt inwieweit die Kunden einen Aufpreis für eine bestimmte Marke zahlen wollen. Erste Studien zeigen dass Tesla-Besitzer mit ihren Autos zufriedener sind als die Fahrer aller anderen Marken

Das liegt simpel daran, dass das die Early Adopters sind und über eine höhere Leidensfähigkeit verfügen. Aber schau mal zum Beispiel in das TFF-Forum rein. Über 6.000 Postings zum Thema „Model 3 Fehler“: https://tff-forum.de/viewforum.php?f=89 Das wird die Kundenzufriedenheit sinken lassen. Normale Kunden akzeptieren auch nicht, was Tesla seinen Kunden als „normal“ zumutet: https://ecomento.de/2019/02/22/tesla-model-3-verliert-kaufempfehlung-consumer-reports/

13.) Der autonome Taxidienst, den Tesla diese Woche auf dem Autonomy Day für nächstes Jahr angekündigt hat (und dessen Einsatz natürlich von den Regulierungsbehörden abhängt), wird per Tesla-App funktionieren, sodass Tesla bei jeder Fahrt mitverdient, selbst wenn das Auto einer Privatperson oder einem anderen Unternehmen gehört. Der Profit wird erheblich höher sein als die 1 Cent pro Kilometer, die Volkswagen & Co. derzeit mit dem Verkauf verdienen.

Der autonome Taxidienst ist ein Märchen für den aktuellen Aktienkurs. Schau Dir nur Teslas Ausgaben für Forschung und Entwicklung an. Es ist doch lächerlich zu glauben, dass sie ohne Geld auszugeben ein solches Ergebnis erzielen werden: https://ycharts.com/companies/TSLA/r_and_d_expense Tesla hat eine vollautonome Fahrt von New York nach Los Angeles für 2017 angekündigt und davon ist immer noch nichts zu sehen. Der Autopilot ist ab einer Geschwindigkeit von 80 km/h nicht in der Lage, stehende Hindernisse oder teilweise in die Fahrbahn ragende Hindernisse zu erkennen. Das steht so im Handbuch und kostete Menschen das Leben. Bist Du nicht selbst Softwareentwickler? Was weißt Du über die Deep Learning-Fähigkeiten von neuronalen Netzen, ohne menschlichen Input? Hier mal ein Beispiel: https://www.theverge.com/2016/3/24/11297050/tay-microsoft-chatbot-racist

Soviel zu Deinen Thesen zum Thema Profitabilität. Eine Firma muss aber auf lange Sicht Geld verdienen, sonst würde ich ihre Aktie nicht empfehlen. Wenn bei einer Firma die kurzfristig zu begleichenden Rechnungen deutlich über dem Bargeldbestand liegen, ist das Thema Profitabilität kriegsentscheidend. Sonst ist die Firma pleite. Zeig doch mal anhand der Q1-Zahlen, wie Tesla den angehäuften Schuldenberg von über 23 Milliarden abbauen will: https://ycharts.com/companies/TSLA/liabilities

Traditionelle Autobauer werden nur zum Fünf- bis Siebenfachen des vergangenen Gewinns gehandelt. Ford liegt zum Beispiel ungefähr bei Faktor 6. Im Gegensatz wird Tesla zum 54-fachen der Gewinnerwartungen gehandelt und dabei hat das Unternehmen die Gewinnzone noch gar nicht erreicht. Die Aktie ist heute also schon enorm teuer und es sind neunmal höhere Gewinnerwartungen als bei Ford schon eingepreist. Darauf willst Du jetzt massiv wachsen?

Unfähigkeit habe ich vorgeworfen, wenn man innerhalb von 8 Wochen aus einem Gewinnversprechen einen Verlust von 700 Millionen Dollar produziert. Ich habe nichts zu Mobilität oder Raumfahrt gesagt. Wobei bei SpaceX gerade das bemannte Raumfahrtprogramm einen herben Rückschlag erlitten hat: https://winfuture.de/news,108529.html

Du hast gefragt, in welche Unternehmen ich investiert bin und wie mein Vermögen über die einzelnen Anlageklassen verteilt ist? Ich habe derzeit 10% Cash, 50% in Immobilien und 40% am Aktienmarkt angelegt. Den Löwenanteil in marktbreiten Index-ETFs (MSCI AWCI, Vanguard All World) sowie als Einzelwert Microsoft. Cloud Computing ist ein sehr erfolgsversprechendes Geschäftsmodell, was diese Firma Quartal für Quartal beweist und eine sehr schöne Kursentwicklung in den letzten Jahren hingelegt hat (in den letzten 5 Jahren knapp plus 300%). Sie haben vor kurzem die 1 Billion Dollargrenze überschritten und wetteifern mit Apple um die Krone des wertvollsten Unternehmens.

Im Bereich Mobilität sind unter den amerikanischen Autobauern GM und Ford meiner Meinung nach besser aufgestellt.Beim Autonomen Fahren ist Waymo klarer Spitzenreiter. Im Gegensatz zu Tesla fahren die schon autonom durch die Gegend und gehen trotzdem behutsamer vor. Uber hat gezeigt, wie man mit zu hohen Ambitionen zu früh Fehler macht, die das ganze Programm ruinieren können. Ich wette mit Dir gern, dass Tesla keine 1 Million Robotertaxis in 2020 vollautonom laufen lassen werden kann. Ich bezweifle sogar, dass sie es überhaupt schaffen, bis dahin 1 Million Autos mit HW 3. auf die Beine zu stellen.

Mal ein ganz simples Beispiel: Die Rückwärtkamera von Tesla reicht 50 Meter weit. Wie will Tesla damit sicheres Überholen auf der Autobahn gewährleisten können, wenn sie technisch gar nicht in der Lage sind, überhaupt ein überholendes Fahrzeug rechtzeitig erkennen zu können?

Was den Tesla-Tsunami in Europa angeht, schau Dir einfach nur die demnächst erscheinenden April-Zahlen an. Für Norwegen und die Niederlande, die beiden größten Tesla-Märkte in Europa, kannst Du die Daten nahezu live unter https://eu-evs.com/ sehen. Im März wurde die aufgestaute Nachfrage von 3 Jahren befriedigt. Danach war in Europa die Luft genauso raus wie in den USA.

LikeLike

Zur Ergänzung mal Elon Musks Darstellung, welche Ziele Tesla erreichen wird. Siehst DU das Muster?

Elon Musk am 1. August 2018: „In der zweiten Jahreshälfte 2018 erwarten wir zum ersten Mal in unserer Geschichte, dass wir sowohl nachhaltig profitabel als auch Cashflow-positiv werden.“

https://www.marketwatch.com/story/tesla-earnings-should-be-a-doozy-live-blog-2018-08-01

Elon Musk am 24. Oktober 2018: „Wir gehen davon aus, dass wir im vierten Quartal wieder einen positiven Jahresüberschuss und Cashflow haben werden, und ich glaube, also wir erwarten, ich denke, das wird für alle kommenden Quartale gelten.“

https://www.marketwatch.com/story/tesla-earnings-arrive-with-profitability-in-focus-live-blog-2018-10-24

Elon Musk am 30. Januar: „An dieser Stelle bin ich optimistisch, dass wir für das erste Quartal… und für alle Quartale, die sich vorwärts bewegen, profitabel sein werden.“

https://www.marketwatch.com/story/tesla-earnings-expected-to-show-a-second-consecutive-quarterly-profit-live-blog-2019-01-30

Elon Musk am 28. Februar: „Wir erwarten nicht, dass wir im ersten Quartal profitabel sind, aber wir denken, dass die Profitabilität im zweiten Quartal wahrscheinlich ist.“

https://www.marketwatch.com/story/elon-musk-thinks-retail-layoffs-will-keep-tesla-profitable-as-35000-model-3-arrives-2019-02-28

Elon Musk am Mittwoch, nachdem er mehr als 700 Millionen Dollar an Verlusten im ersten Quartal gemeldet hatte: „Wir erwarten, dass wir im dritten Quartal in die Gewinnzone zurückkehren und unseren Verlust im zweiten Quartal deutlich reduzieren werden.“

https://www.marketwatch.com/story/tesla-stock-falls-after-car-maker-misses-q1-views-2019-04-24

In der Präsentation vor einer Woche zog Musk auch sein Versprechen zurück, mit dem Automobilbau überhaupt Cashflow positiv zu werden und sagte, dass Tesla wahrscheinlich Cashflow-neutral sein wird, bis Teslas Autos ein Netzwerk von vollständig selbstfahrenden Roboter-Taxis durch einen magischen Entwicklungssprung beim Autonomen Fahren im nächsten Jahr bilden werden.

Jeder mag selbst einschätzen, wie wahrscheinlich das eintreten wird.

LikeLike