In meinem letzten Artikel hatte ich über meinen ersten ETF-Kauf berichtet. Als Index entschied ich mich für den S&P 500, den ich heute genauer betrachten möchte.

Was ist langfristig zu erwarten?

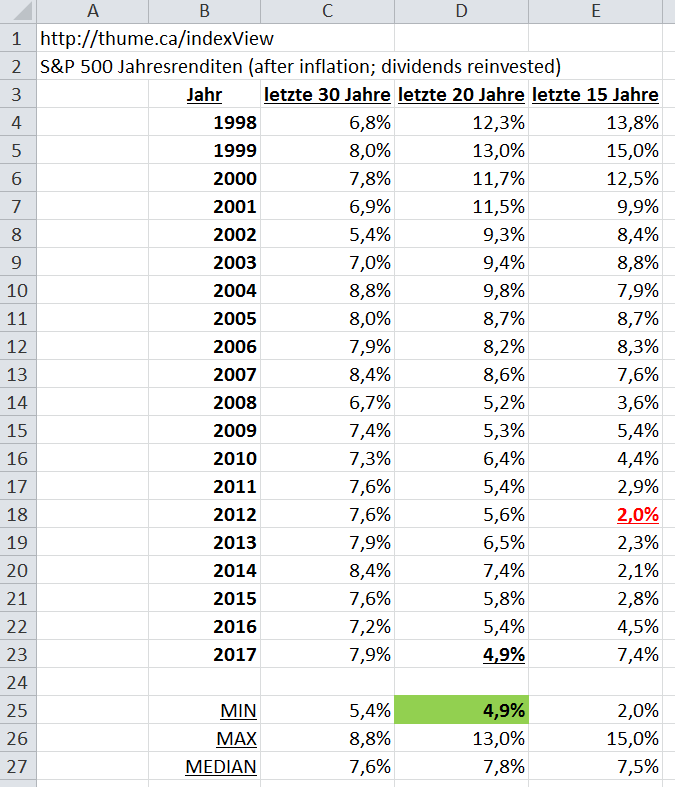

Gestern habe ich den Kursverlauf des S&P 500 von 1968 bis 2017 auseinander genommen, um euch tabellarisch und grafisch zu zeigen, welche Jahresrenditen man in verschiedenen 15-, 20- und 30-Jahres-Zeiträumen erzielt hätte, und zwar mit Dividenden-Reinvestition und inflationsbereinigt.

Den letzten Punkt – die Inflationsbereinigung – halte ich bei diesem Zeitraum für wichtig, da die US-Inflationsraten in den 1970er Jahren teilweise zweistellig waren.

Ich möchte eure Augen vor allem auf zwei Zahlen richten:

2,0%

Beginnend im Jahr 1997 stieg der S&P 500 Total Return Index (also inkl. Dividenden) bis 2012 inflationsbereinigt um 2,0 Prozent pro Jahr. Das ist der schlechteste Wert aller 60 betrachteten Zeiträume. Selbst der Worst Case klingt also gar nicht mal so schlecht.

4,9%

Hätte man noch fünf Jahre länger gewartet (also von 1997 bis 2017), so wären wir bereits bei 4,9 Prozent pro Jahr – dem schlechtesten 20-Jahres-Zeitraum zwischen 1978 und 2017. Wohlgemerkt: nach Inflation!

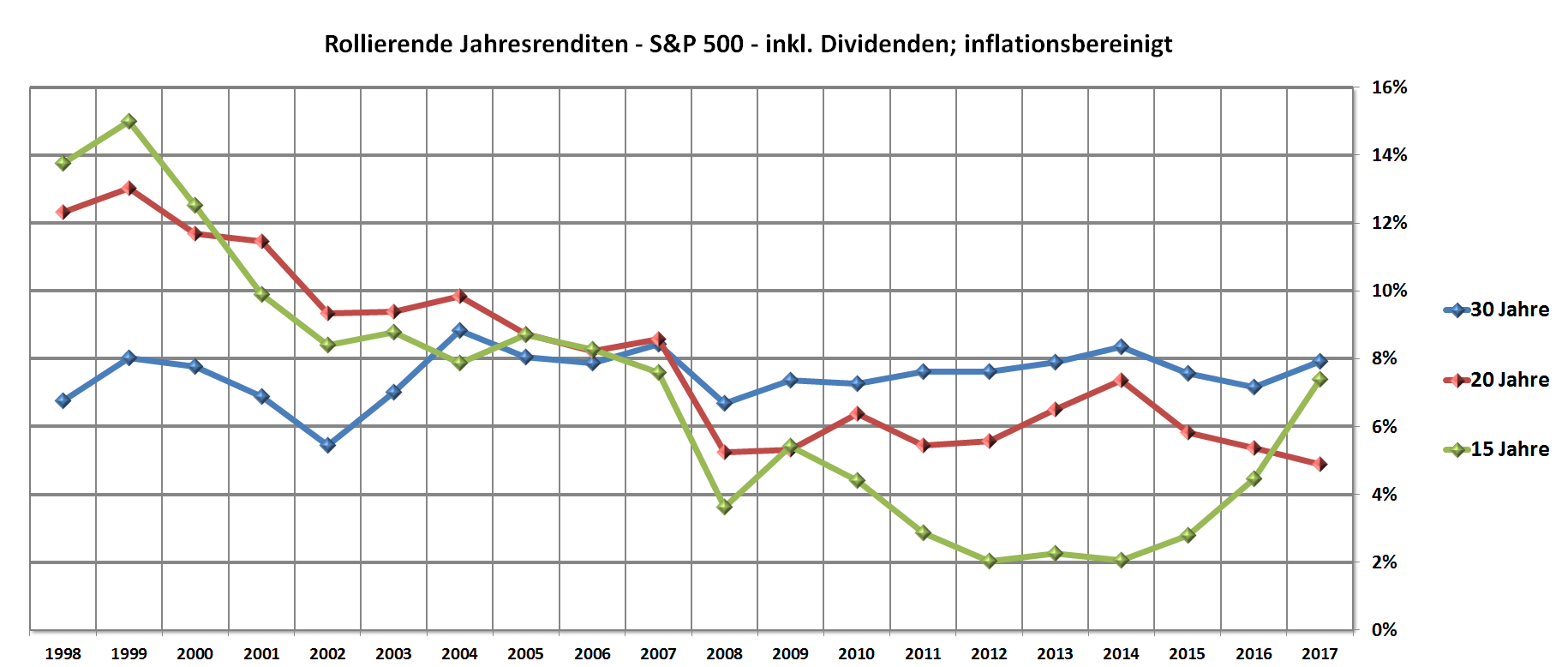

Hier seht ihr es grafisch aufbereitet:

Jim hatte eine ähnliche Idee. Er hat mehr Zeiträume betrachtet. Allerdings sind seine Zahlen nicht inflationsbereinigt und reichen nur bis 2015.

Auch Holger hat die 20-Jahres-Renditen des S&P 500 schon einmal rollierend aufbereitet, ebenfalls inflationsbereinigt, allerdings ohne Dividenden-Reinvestition:

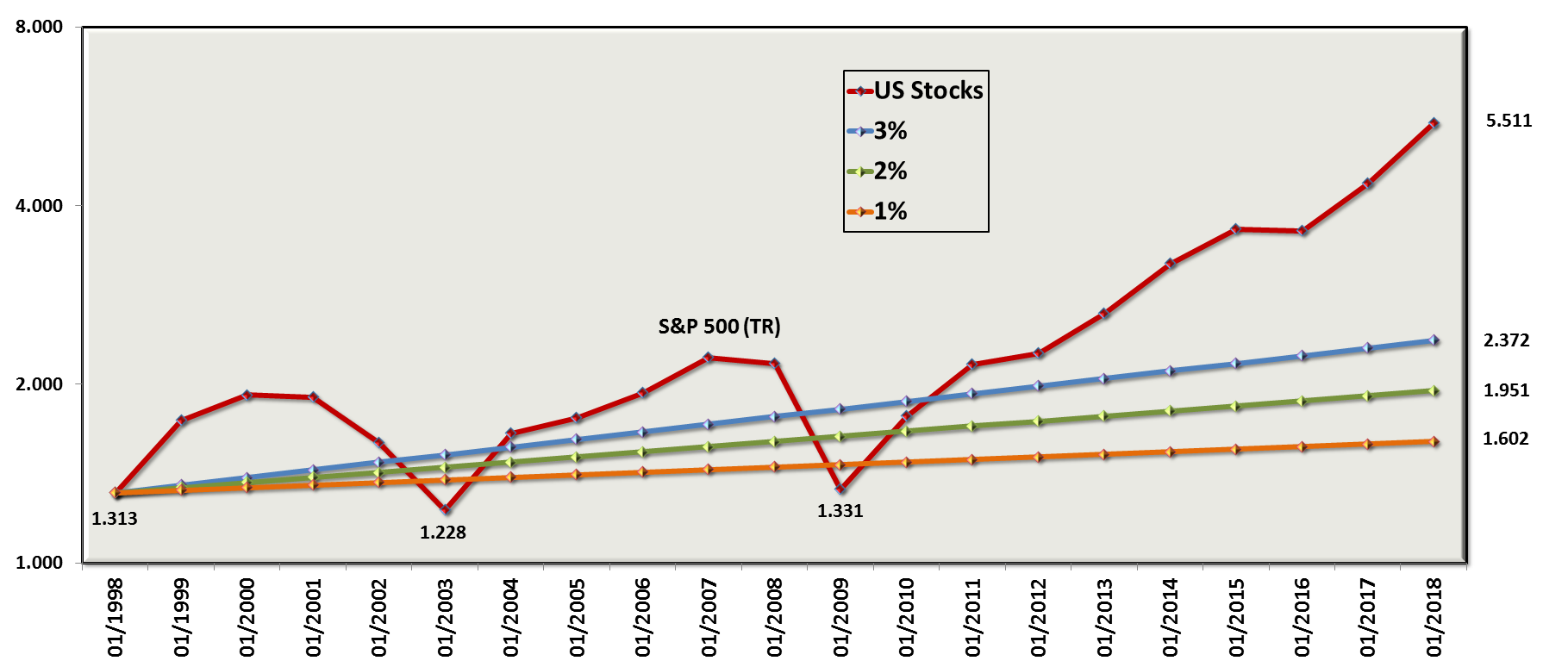

Berücksichtigt man kürzere Zeiträume, dann sieht die Sache schon anderes aus. Nachfolgend habe ich für euch den S&P 500 Total Return Index verschiedenen Verzinsungen gegenüber gestellt für den Zeitraum 1998 bis 2018. Wenn man richtig Pech hat, kann man auch nach 11 Jahren wieder auf dem Ausgangsniveau landen – selbst mit reinvestierten Dividenden.

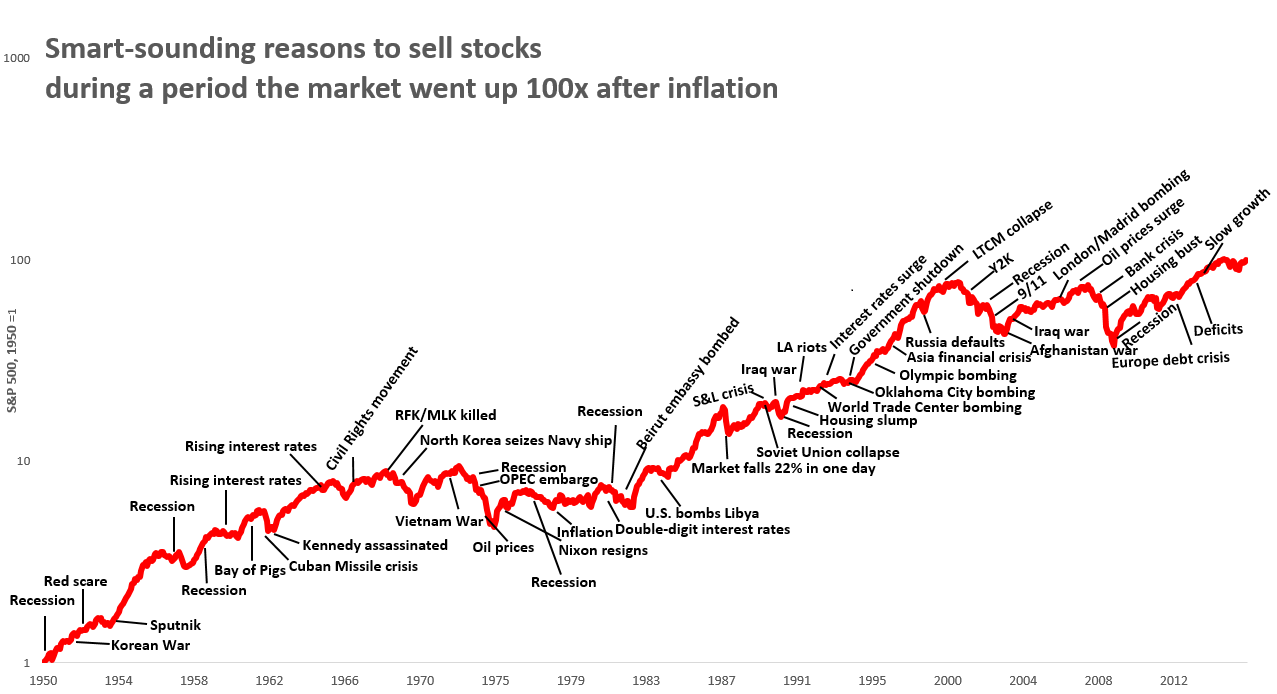

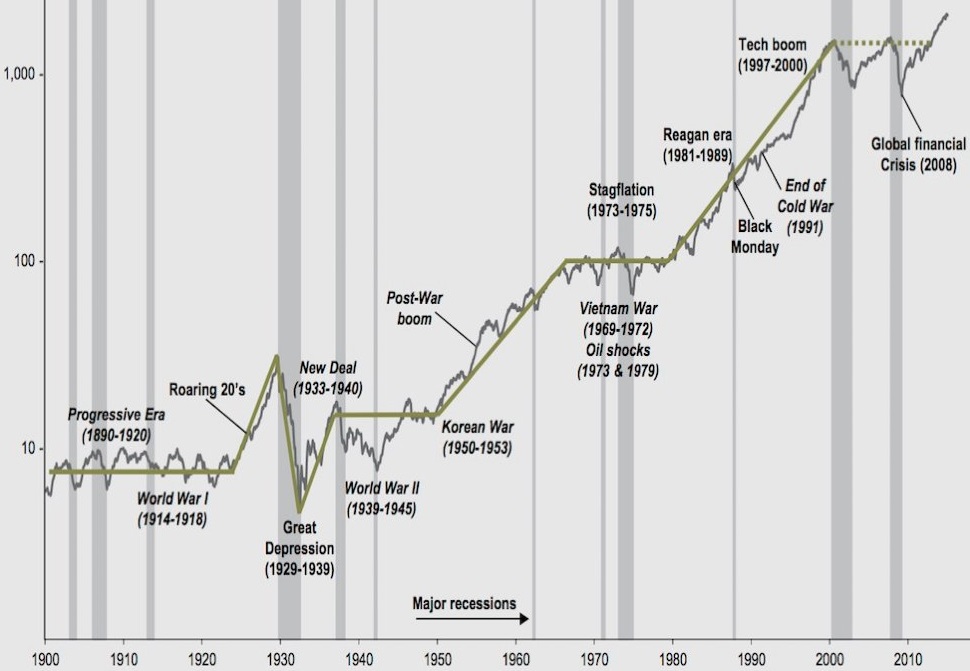

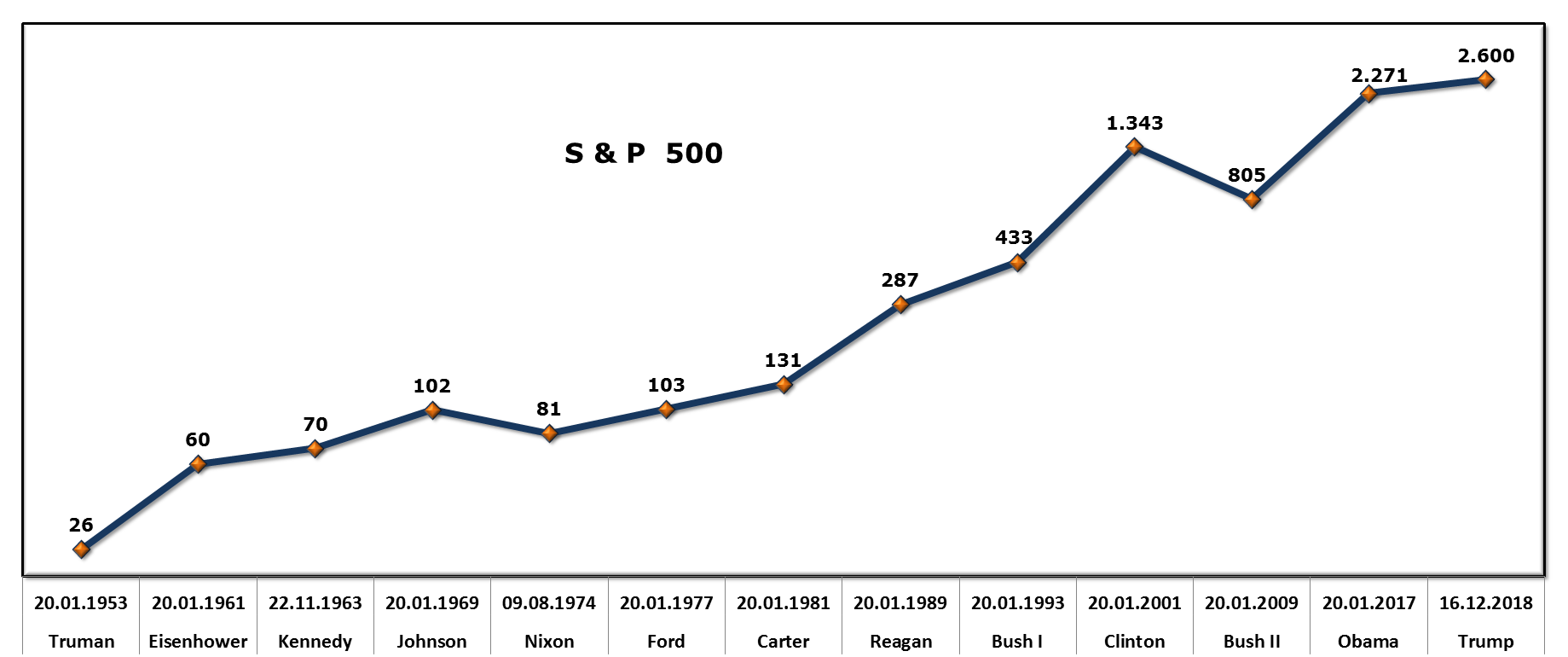

Der S&P 500 im historischen Kontext

Hier seht ihr drei Grafiken, die den S&P 500 in den historischen Kontext setzen. Dabei sind alle Charts logarithmisch dargestellt, um verschiedenen Zeiten besser vergleichen zu können.

Der S&P 500 und seine Bewertung

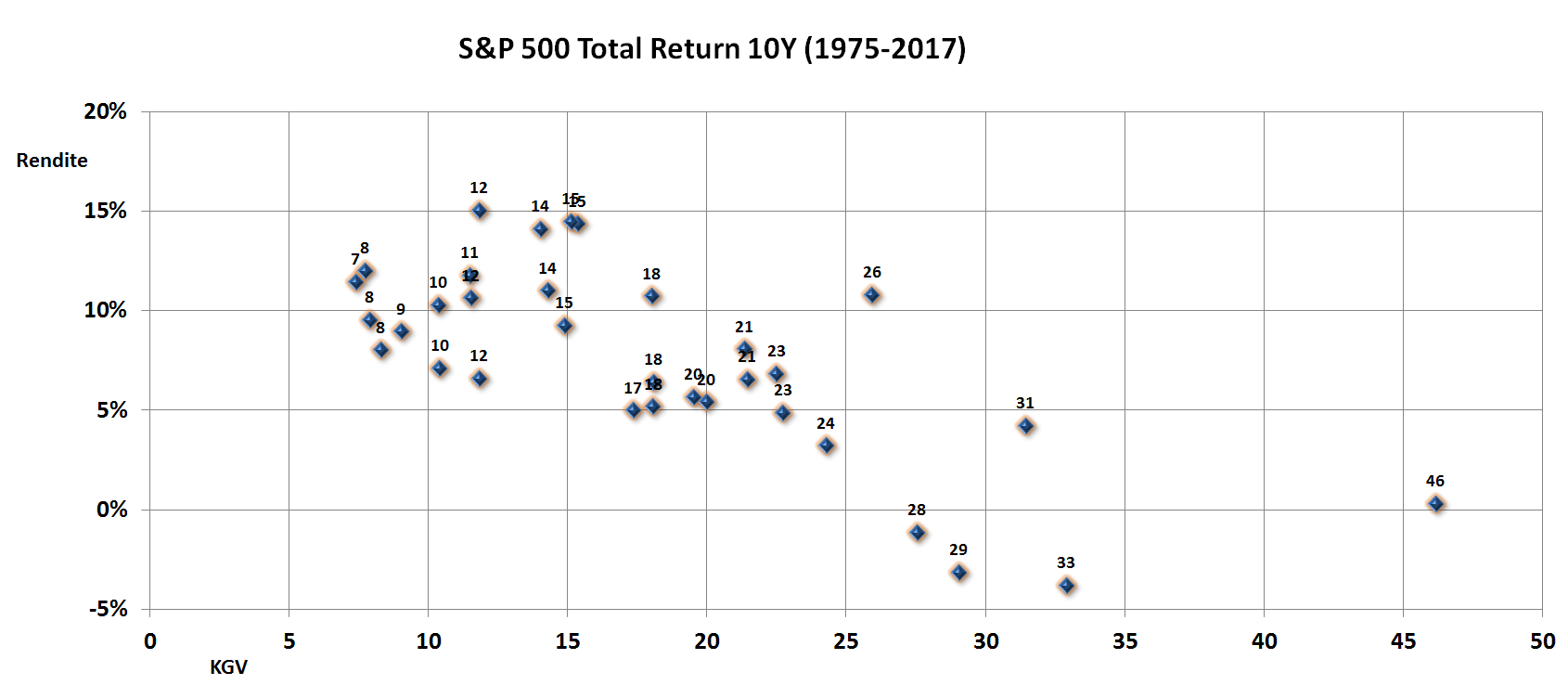

Im nächsten Bild habe ich für euch die 10-Jahres-Renditen des S&P 500 ins Verhältnis gesetzt zum KGV vom Beginn der jeweiligen 10-Jahres-Periode. Dabei habe ich den Zeitraum 1975 bis 2017 betrachtet. Die Renditen sind inkl. Dividenden sowie inflationsbereinigt.

Das Bild ist folgendermaßen zu lesen:

Der Punkt ganz rechts bedeutet: In diesem 10-Jahres-Zeitraum (Ende 2001 bis Ende 2011) startete der S&P 500 mit einem KGV von 46 und stieg um 0,3% pro Jahr nach Inflation und inkl. Dividenden-Reinvestition.

Die Grafik zeigt klar und deutlich, was niemanden überraschen sollte: Niedrige Markt-KGVs sorgen für hohe 10-Jahres-Renditen. Sehr hohe Markt-KGVs sorgen für geringe 10-Jahres-Renditen.

Bei diesen 33 Zeiträumen gibt es nur einen Ausreißer: Von 1991 bis 2001 waren trotz eines anfänglichen KGVs von 26 hohe 10,8% pro Jahr inflationsbereinigt zu holen – mit kräftigem Wirtschaftswachstum, dem Untergang der Sowjetunion und der Dotcom-Euphorie.

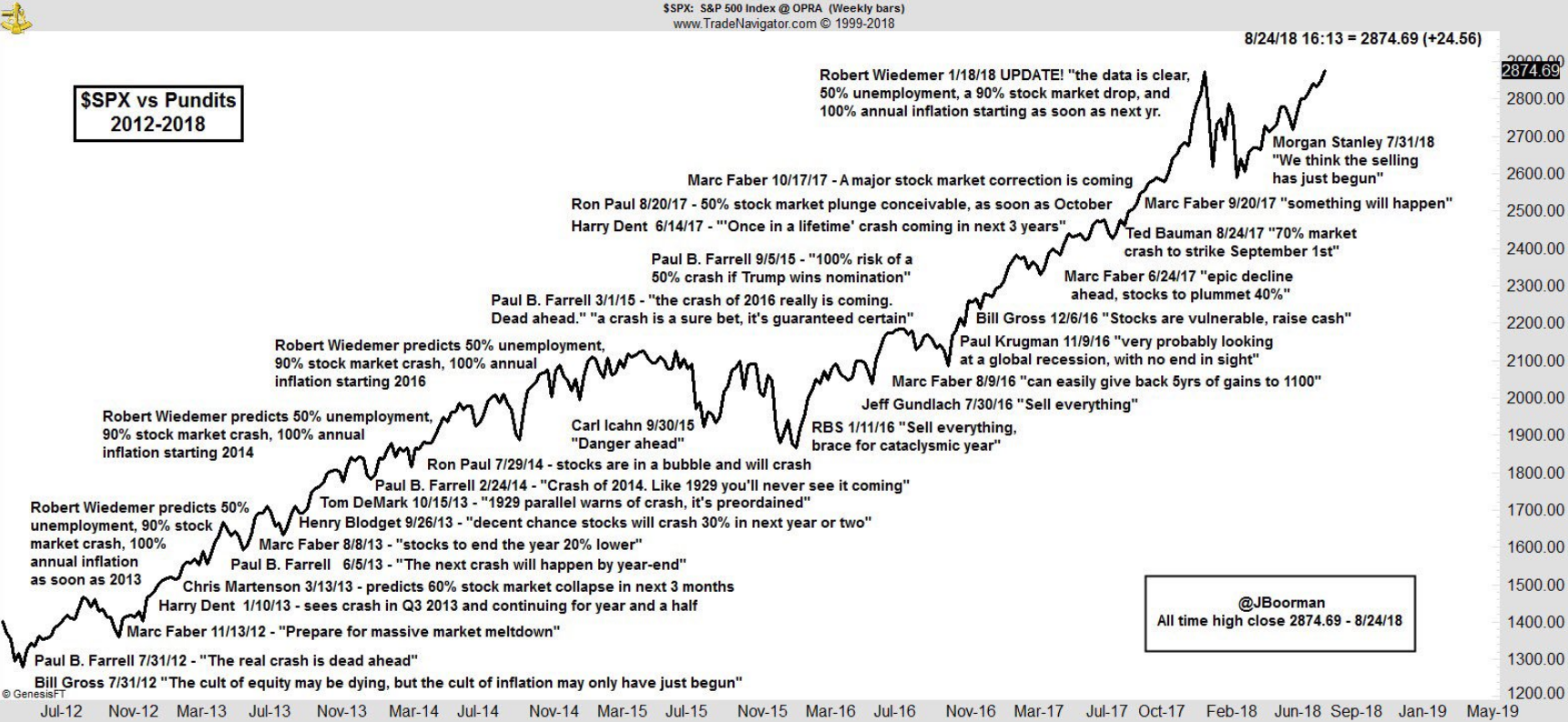

Der S&P 500 und die Finanzporno-Industrie

Den Verlauf des S&P 500 mit Zitaten der Crash-Propheten hinterlegt zu sehen, bereitet mir immer besonders viel Freude.

Die Vielfalt des S&P 500

Im S&P 500 hat man Unternehmen, die erst in den letzten 50 Jahren gegründet wurden und die dennoch bereits unsere Welt verändert haben. Dazu zähle ich Microsoft, Apple, Oracle, Amazon, Google, Facebook, Ebay, Twitter, Starbucks, PayPal, Netflix, Booking und Tesla.

Bereits etwas älter, aber ebenfalls Giganten sind Walt Disney, JP Morgan, Boeing, Home Depot, McDonald’s, Mastercard, Visa, Walmart, Berkshire, Wells Fargo, AT&T, Union Pacific, Nike, Pepsi, Generell Mills, Kellogg’s oder Kraft Heinz.

Im Bereich Gesundheit sind so tolle Unternehmen wie Johnson & Johnson, Pfizer, Merck, Amgen, Medtronic, Abbott Laboratories, Abbvie, Eli Lilly, Thermo Fisher, Bristol-Myers Squibb, Walgreens, Gilead Sciences, Celgene, Intuitive Surgical, ResMed, Henry Schein und Cerner enthalten.

Hinzu kommen Dividenden-Könige, die ihre Dividenden seit mehr als 50 Jahren jährlich erhöht haben und deren Bankrott wohl unwahrscheinlicher ist als ein Bankrott der Bundesrepublik Deutschland. Dazu gehören u.a. Coca-Cola, Procter & Gamble, Colgate-Palmolive, Hormel Foods, 3M oder (bereits angesprochen) Johnson & Johnson.

Etwas weiter unten bei der Marktkapitalisierung finden sich zudem Perlen wie Church & Dwight, McCormick, Public Storage, Skyworks Solutions, TJX, Tractor Supply, Rollins oder Ecolab, die einen tollen Job in ihrer Nische machen.

Bereits im kommenden Jahr werden einige großartige Unternehmen hinzukommen wie Uber, Airbnb und Lyft.

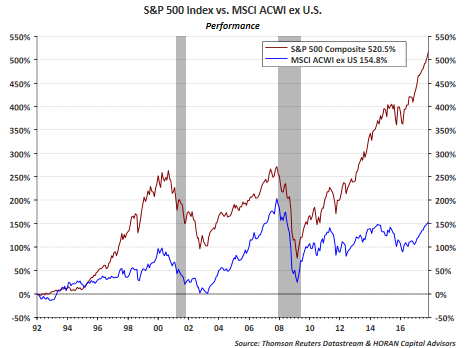

Der S&P 500 gegen den Rest der Welt

Dass es beim Investieren nicht ohne den US-Markt geht, zeigt meine 13. und letzte Grafik von heute.

155 % stieg der MSCI ACWI ex U.S. in den 25 Jahren von 1992 bis 2017. Das ist, so kann man sagen, der Rest der Welt, also der weltweite Aktienmarkt ohne die USA.

520 % stieg der S&P 500 im selben Zeitraum.

Quellen

- http://thume.ca/indexView

- http://www.multpl.com/table?f=m

- https://finance.yahoo.com/quote/%5ESP500TR/history/

- https://en.wikipedia.org/wiki/List_of_Presidents_of_the_United_States

- https://zendepot.de/blog/

- http://financeandinvestments.blogspot.com/2016/01/historical-annual-returns-for-s-500.html

Moin Stefan,

danke fuer die S&P500-Studie „was-wurde-aus-Summe-X-in-Y-Jahren“,

dies ist zwar auch interessant aber leider etwas realitaetsfremd … denn kaum einer legt einmal an und wartet dann 10/20/30 Jahre …

vielleicht hast du auch Lust zu einer Studie: Vergleich von Sparplan/“mehrere-Investments-ueber-einen-laengeren-Zeitraum“-Renditen?

Eine sinnvolle, praxistaugliche Simulation muesste m.E. so aussehen:

verschiedene zB 20 o. 30-jahre-dauernde Sparplaene im S&P500/MsciWorld simulieren (zB mit 15% Sparsumme die ersten 10, 25% die zweiten 10, 60% die dritten 10 Jahre). Das waere interessant und naeher an der Praxis?

Fuer einen zieml. kurzen Zeitraum im MSCI WORLD wurde das schon mal hier angerissen (leider zu faul gewesen noch die Investsummen in jung – wenig, mittel – etw mehr, reif – viel anzupassen):

https://www.finanzwesir.com/blog/passive-anlagestrategie#1520013445 oder hier fuer incl. EM/SmC: https://www.finanzwesir.com/blog/investment-universum#1531126267

LG Joerg

LikeLike

Hallo Jörg,

eine Simulation regelmäßiger Einzahlungen war nicht Ziel meines Beitrags. Dazu findest du Berechnungen

hier:

und hier:

Da mein verlinktes Excel-Sheet gewiss nicht perfekt ist, lade ich dich ein, mir eine verbesserte Version zukommen zu lassen, die ich dann ggf. in einen neuen Beitrag einbetten würde.

Viele Grüße

Stefan

LikeLike

Mist, du bist auch zu faul 🙂

Ich wuerde stets Index-Werte „vom Hersteller“ nehmen (MSCI.com).

Wichtig ist m.E. NET (nach Abzug Quellensteuer) und in EUR (da ja der EUR/USD-Kurs auch einen Einfluss hat) zu nehmen. Und ja, da hoert dann die Historie um 2000 auf („nur“~ 18/19 Jahre).

Hier hatte ich u.an. beschrieben, wie’s geht:

https://www.finanzwesir.com/blog/investment-universum#1531126267

Die Datei schicke ich dir

LG Joerg

LikeLike

Weihnachtsschlussverkauf am US-Aktienmarkt:

– S&P 500 mit dem geringsten KGV seit 2014: http://www.multpl.com/table?f=m

– aktuell größte Entfernung vom Allzeithoch seit 2011

– Fear & Greed Index auf dem höchsten Angst-Level seit Jahren: https://money.cnn.com/data/fear-and-greed/

LikeLike

https://www.wiwo.de/finanzen/boerse/ey-studie-us-konzerne-dominieren-die-weltboersen-staerker-denn-je/23810126.html

Von den 100 höchstbewerteten Unternehmen haben 57 ihren Sitz in Nordamerika (Vorjahr 55). Nur 22 stammen aus Europa (Vorjahr 24), unverändert 21 Unternehmen kommen aus Asien und dem pazifischen Raum.

LikeLike