Heute möchte ich einige Bilder mit euch teilen, die mich in meiner Rolle als langfristig orientierter Privatanleger sehr motivieren und die ich mir immer wieder gern ansehe – und ich hoffe, dass es euch ebenso geht.

Einen ähnlichen Beitrag hatte ich vor anderthalb Jahren veröffentlicht. Inzwischen sind viele neue Bilder hinzugekommen – und Leser 🙂

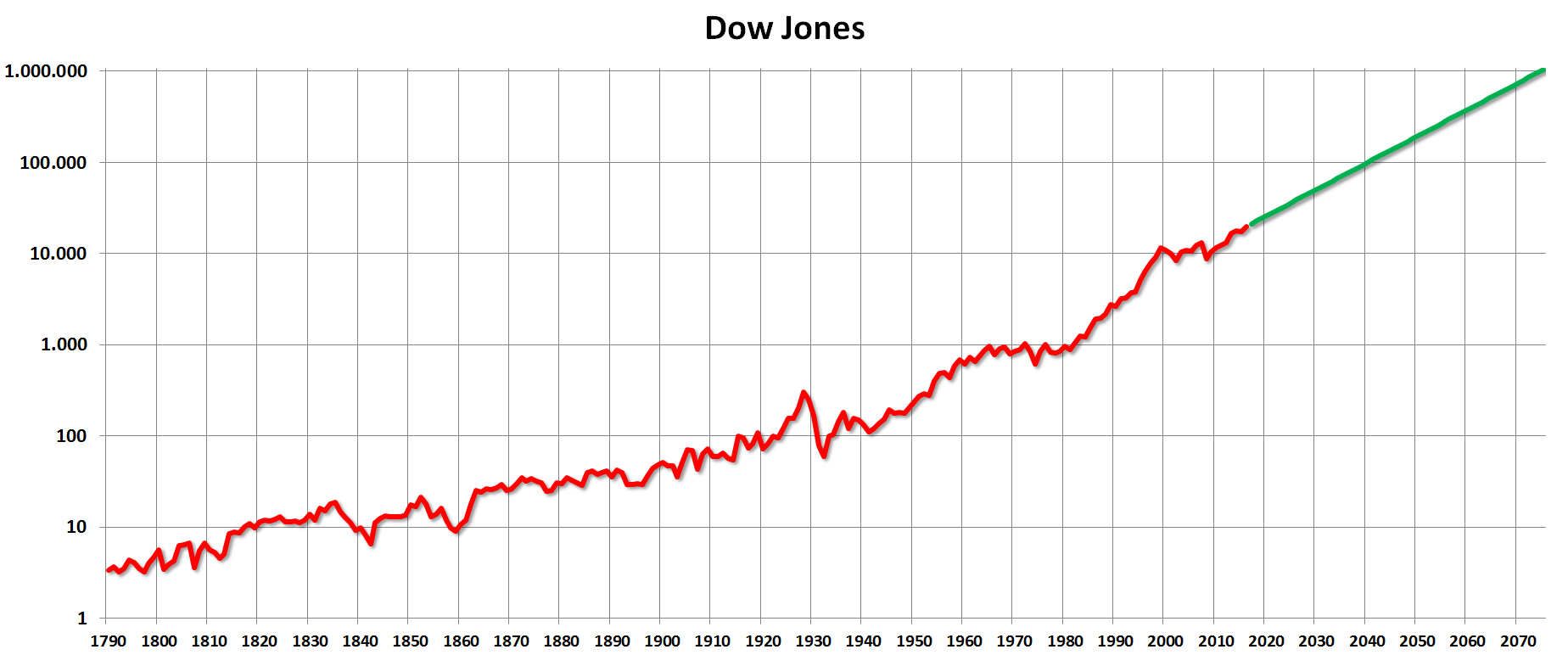

#1 – Der Dow und sein Lichtschwert

Das erste Bild stammt aus einem Beitrag, der etwas älter als ein Jahr ist.

Der Dow Jones hatte zuvor erstmals die Marke von 20.000 Punkten überschritten und die Medien träumten von 25.000 oder gar 30.000 Punkten. Ich denke schon an die Million.

Möge die Macht (der Zinseszins) mit uns sein.

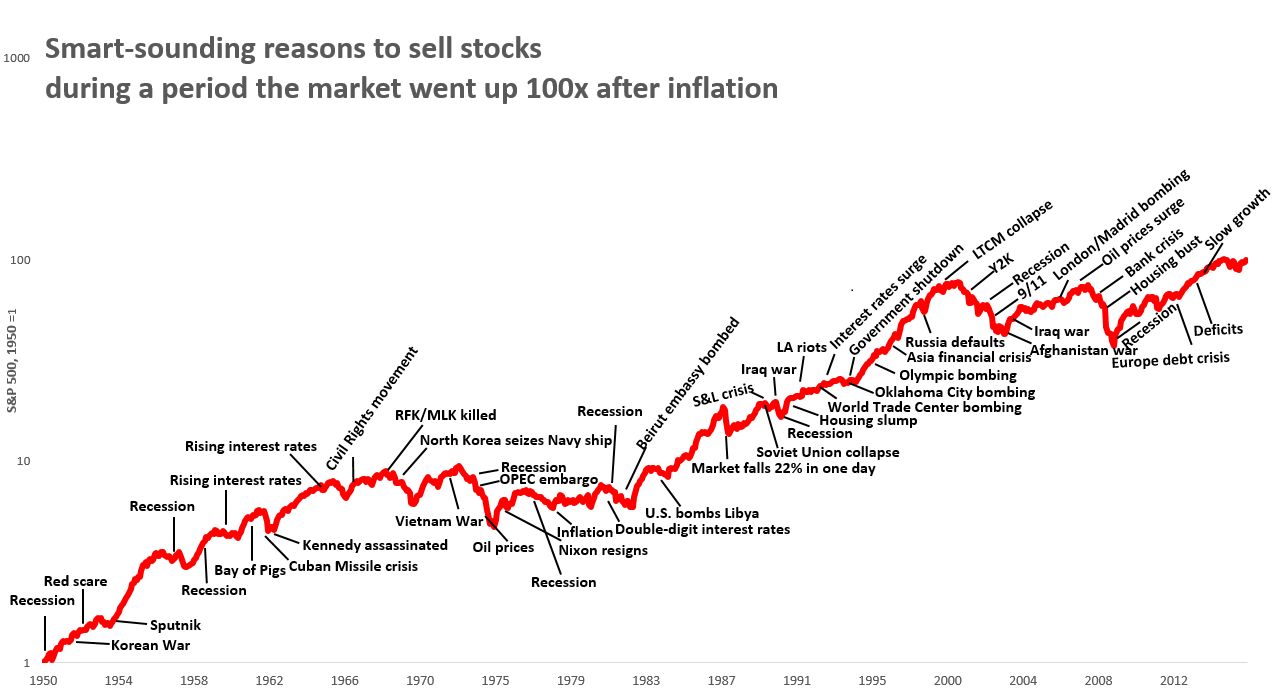

#2 – Lasst sie reden

Das nächste Bild müsste sich eigentlich jeder Mitarbeiter der Finanzporno-Industrie (Handelsblatt, Börse ARD, Finanzmarktwelt usw.) ins Büro hängen. Es zeigt mehr als 50 Gründe, Aktien zu verkaufen – in einer Periode, in der sich der S&P 500 verhundertfacht hat.

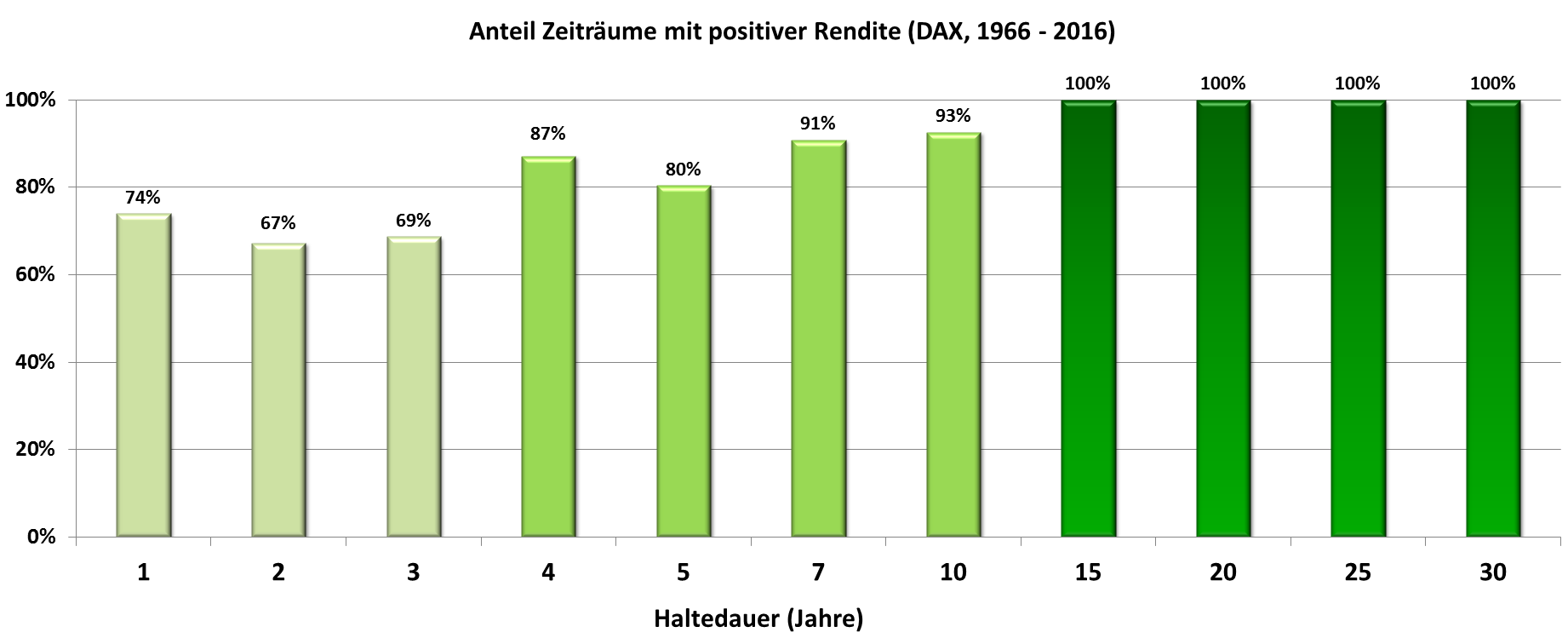

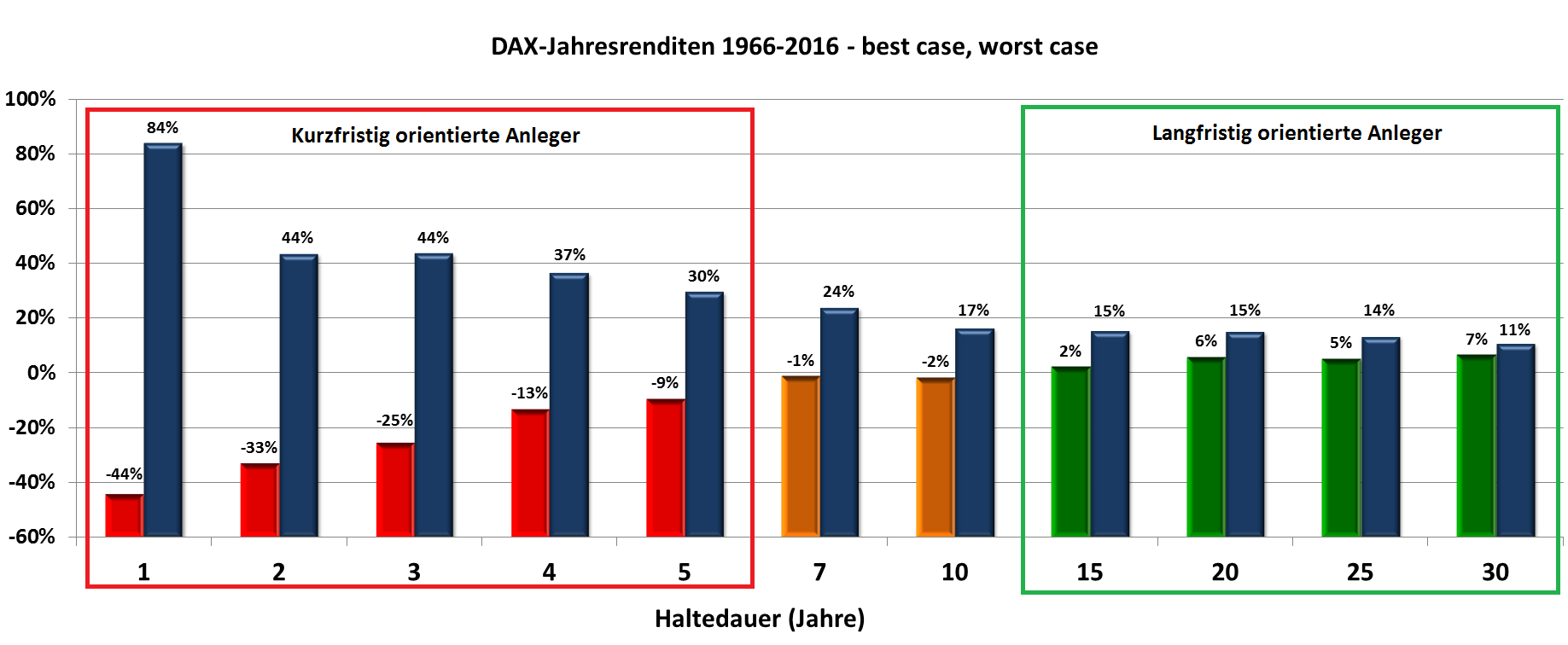

#3 bis #5 – Hinten wird die Ente fett

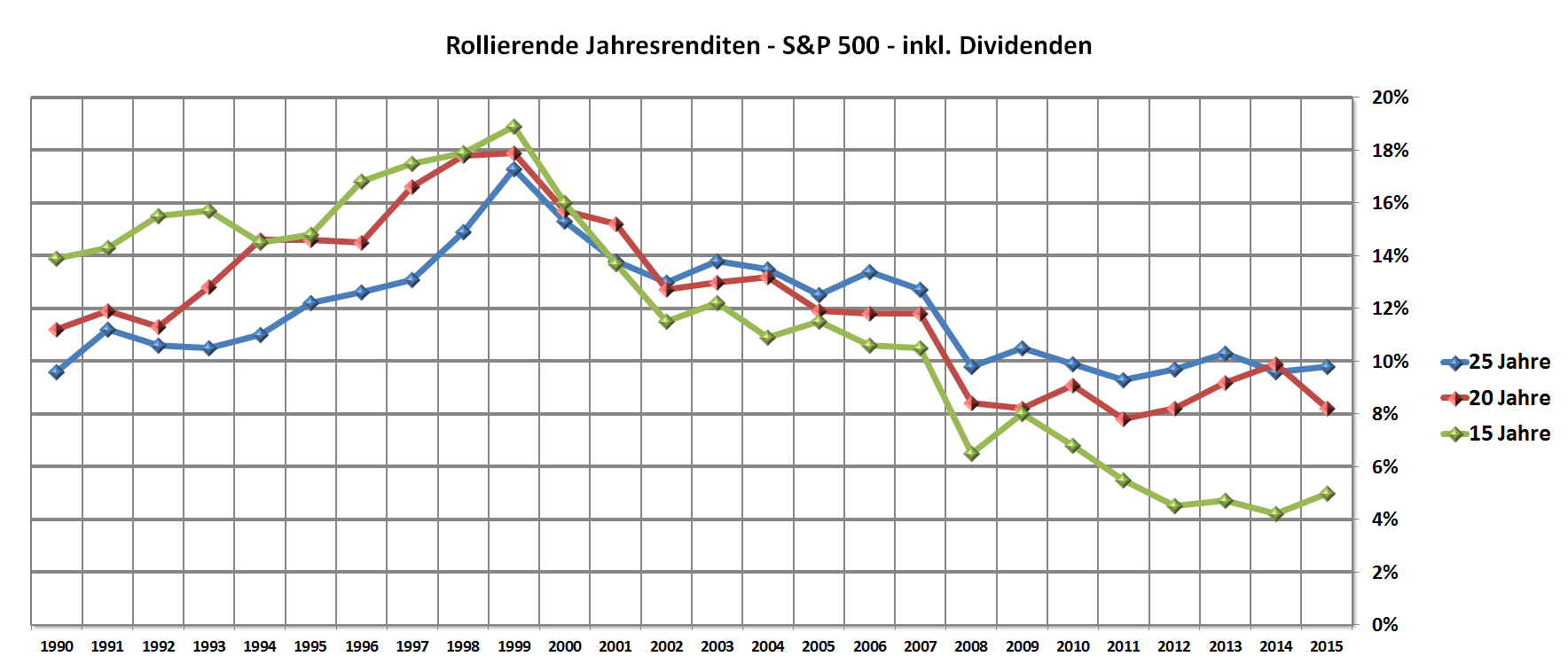

Die Börsen öffnen Woche für Woche. Seit Jahrzehnten. Diese Daten kann man wunderbar auswerten und grafisch darstellen, was ich mit Vorliebe mache.

Die nächsten Bilder zeigen die Gewinnwahrscheinlichkeit und Jahresrenditen in Abhängigkeit von der Haltedauer.

Wie man im dritten der drei Bilder sieht, gab es zwischen 1965 und 2015 keinen einzigen 25-Jahres-Zeitraum, in dem der S&P 500 Total Return (also inkl. Dividenden) um weniger als 9% pro Jahr gestiegen ist. Die Datengrundlage dafür findet ihr bei Jim.

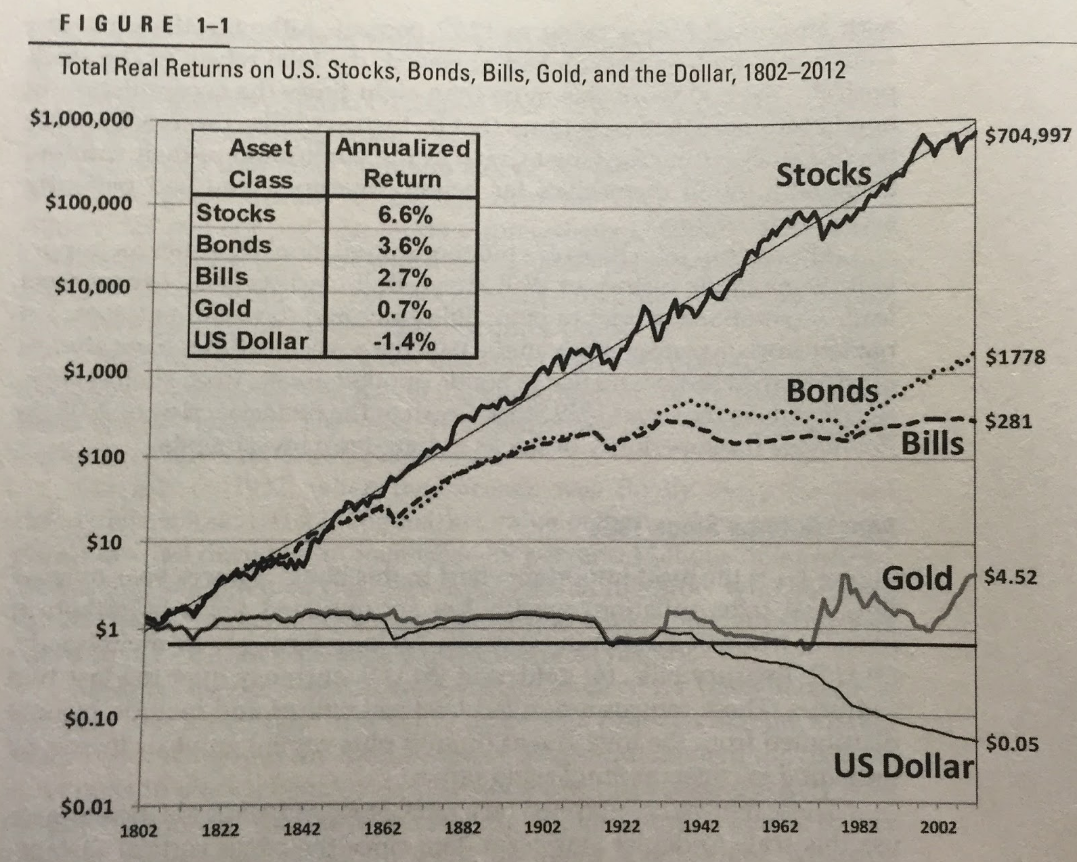

#6 – Aktien vs. Staatsanleihen vs. Gold vs. Kopfkissen

Die nächste Grafik stammt aus Jeremy Millers interessantem Buch „Stocks For The Long Run“. Man sieht, was zwischen 1802 und 2012 aus einem US-Dollar geworden wäre.

Unter das Kopfkissen gelegt, hätte der Dollar noch eine Kaufkraft von 5 Cent gehabt.

Mit einer Investition in Gold wären es inflationsbereinigt immerhin schon fast 5 Dollar gewesen.

Doch das ist nichts zu den 700.000 Dollar, die der US-Aktienmarkt daraus gemacht hätte.

Jeremy Miller schreibt, dass er für die Zeit vor der ersten Notierung des Dow Jones (Ende des 19. Jahrhunderts) ein Äquivalent zu diesem Index nutzte.

Wie der US-Aktienmarkt über 200 Jahre lang wie an der Schnur gezogen steigt (bei logarithmischer Darstellung), ist schon irgendwie gespenstisch.

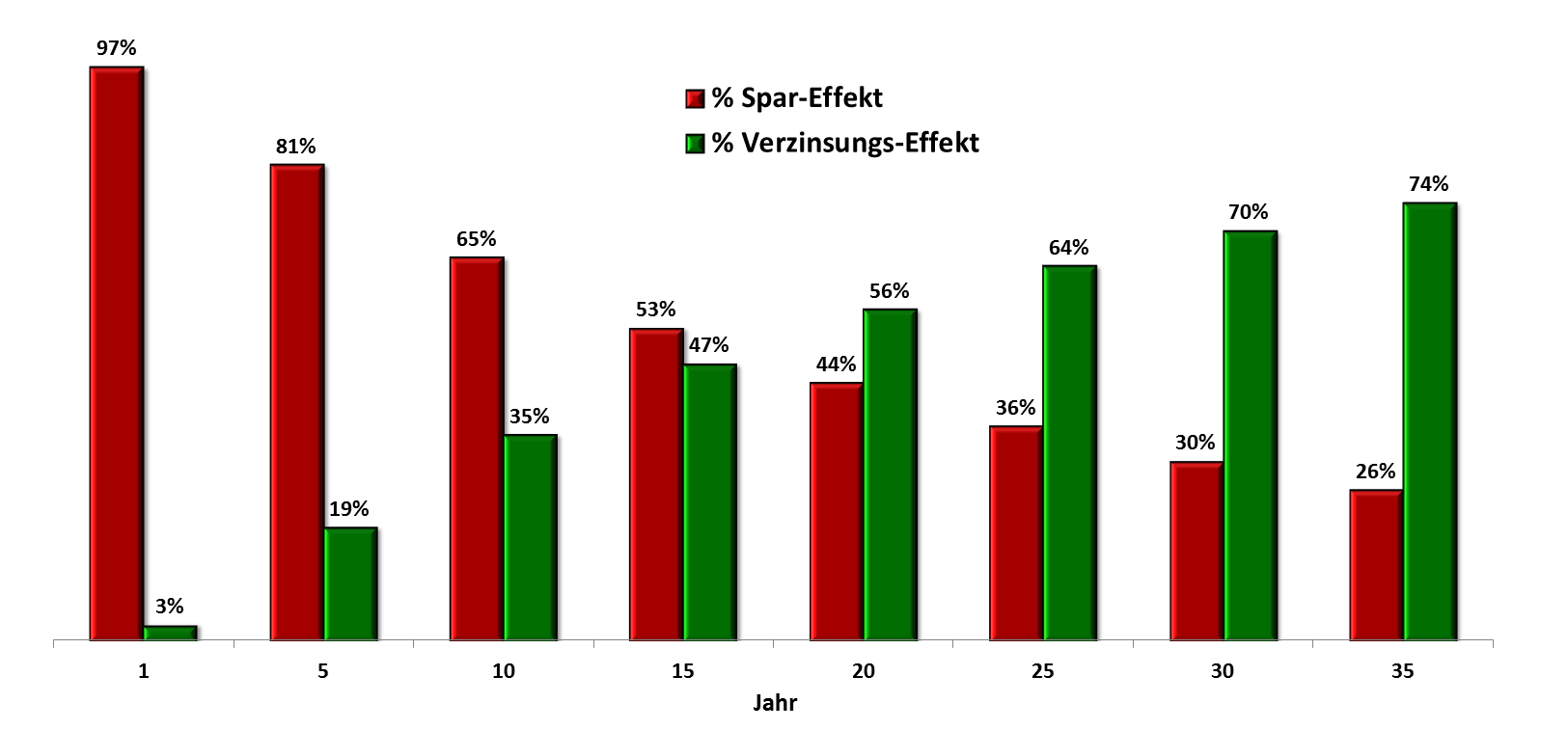

#7 – Das Wunder namens Zinseszinseffekt

Das siebte Bild habe ich erst vor einigen Tagen erstellt. Erfahrenere Anleger berichteten mir immer wieder, dass die ersten Jahre zwar mühsam waren, der Vermögenszuwachs aber später ein Selbstläufer wird. Aus dem Schneeball wird eine Lawine.

Ihr kennt mich. Das will ich quantifizieren und veranschaulichen.

Ich ging von einem in Finanzblogger-Kreisen „normalen Fall“ aus: Max Mustermann beginnt, 400 Euro monatlich zu investieren. Er erhöht diese Monatsrate um 2 Prozent pro Jahr. Verzinst wird sein Kapital jährlich mit 5 Prozent.

Frage: Welchen Anteil am Vermögenszuwachs im Jahr X haben Spar-Anstrengungen (also die monatlichen Investitionen) auf der einen Seite – und auf der anderen Seite Zins und Zinseszins?

Es zeigt sich:

Im 1. Jahr ist der Vermögenszuwachs noch zu 97% auf die Spar-Anstrengungen zurückzuführen.

Im 10. Jahr sind es nur noch 65% – die Verzinsung hat Max bereits ein Drittel der Arbeit abgenommen.

Im 20. Jahr ist der Verzinsungseffekt schon um 12% höher als der Spareffekt.

#8 und #9 – Worum es letztlich geht

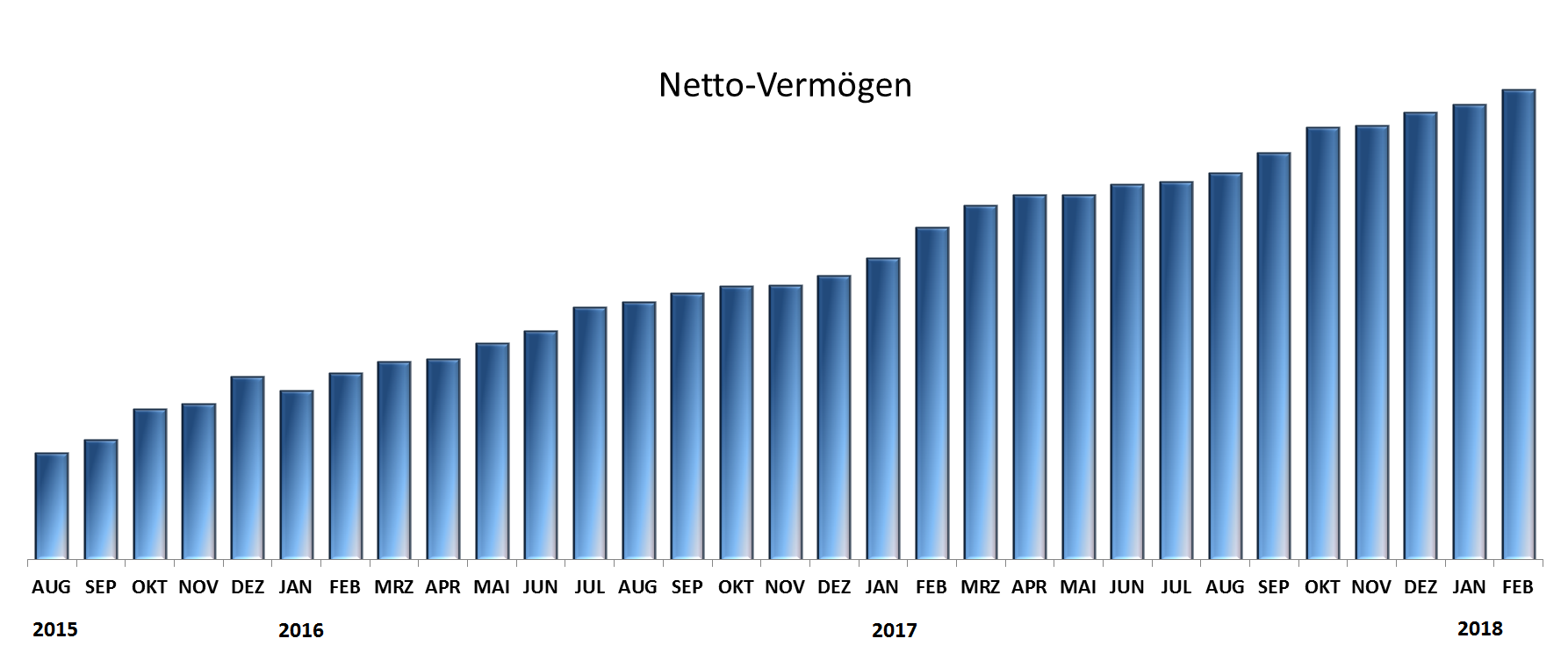

Die eigene Vermögensentwicklung darf im Fotoalbum der motivierenden Bilder natürlich nicht fehlen. Bild #8 zeigt meine monatliche Entwicklung und Bild #9 kennt ihr sicher noch aus meinem Dezember-Beitrag „Das Tal der Tränen“.

#10 und #11 – Motivation für Stock Picker

Mit meinen Unternehmensbeteiligungen sehe ich es wie Warren Buffett. Ich schaue auf die Entwicklung der Geschäfte. Der Aktienkurs kommt schon von ganz allein hinterher.

Wie heißt es so schön: „Spiele werden von denjenigen Spielern gewonnen, die sich auf das Spielfeld konzentrieren – nicht von denen, deren Augen auf der Anzeigetafel kleben.“

#12 und #13 – Weisheiten der Legenden

Last but not least, sind es natürlich die zahlreichen Sprüche der legendären Investoren, die uns bei Laune halten.

Ich wünsche euch ein angenehmes Wochenende! Und da es hier eigentlich um zottelige Bären gehen sollte und wir schon länger keinen Bezug zu Game of Thrones mehr hatten:

Coole Zusammenstellung! Vielen Dank, Stefan.

Man sieht deutlich: Geduldiges, regelmäßiges und langfristiges Investieren führt zum Erfolg. Das ganze Gefasel über die „aktuelle Marktlage“ ist für die Katz´ . Prognosen führen zu Fehlhandlungen.

Dein Fotoalbum sollte wöchentliche Pflichtschau für jeden Anfänger sein.

LikeGefällt 1 Person

Dem kann ich nur beipflichten! Am besten hat mir Graphik #2 gefallen! Super!

LikeGefällt 1 Person

Hallo Stefan,

sehr anschaulich. Ich mache es ähnlich, um das Marktgeschwätz auszublenden. Man kann auf die Dividendenstrategie schimpfen wie man will, aber sie ist psychologisch das Beste, um am Ball zu bleiben. Die monatlichen Erträge helfen ungemein. Was war das für ein Gejammere, als der Dax um die 10.000 pendelte. Das Gleich als er auf die 12.000 runtermarschierte. Im Nachhinein betrachtet alles nur heiße Luft. Sollte es um 50 % runter gehen, dann geht es wieder rauf. Der größte Feind ist das eigene Ich. Mit solchen Grafiken kann man sich in schweren Phasen dazu bringen, gelassen zu bleiben.

VG Alexander

LikeGefällt 1 Person

Hey Stefan,

Ich meine, dass es ein paar wenige 20-Jahreszeiträume gibt, die schlechter sind (DAX, Zeitraum) und nach Berücksichtigung der Inflation (sprich reale Renditen). -0,5 % p. a. real Anfangs 60er Jahre (Quelle: Souverän Investieren – 4. Auflage aus dem Kopf raus zitiert).

J. Siegel zitiert glaube ich oft Renditen ohne Inflation (Steuern & Kosten lassen sowieso alle weg, da zu individuell).

Allerdings muss man da gleich 3 x beschissen gehandelt haben.

Gekauft, 20 Jahre nix mehr gespart und im schlechtesten Jahr wieder verkauft…

+ 4. nur in einem Länderindex investiert, wo es damals nicht so zum kaufen gab…

Sollte bei einem vernünftigen Vermögensaufbau eigentlich verdammt unwahrscheinlich sein!!!

Auch in der Weltwirtschaftskrise gab es längere schlechtere Perioden diverser Länderindexe.

Die Datenbasis hierfür ist für Amerika am besten & längsten verfügbar.

Ansonsten diese Graphiken aufschlagen oder an die Bürowand tackern, wenn mal wieder jemand den Untergang des Kapitalismus verkündet.

In 99,9 % der Fälle triumphiert der Optimist und nicht der Crash-Guru.

Bei den verbliebenen 0,1 % ist es sowieso egal!

Da muss man dann nur schlicht überleben, was ja auch ganz ok ist. 😉

@Free

Warum denkst Du an eine Zerschlagung von Amazon?

Dein Depot hat ein paar Überschneidungen mit dem von Christian Thiel… vielleicht schlägst Du ja deswegen „den“ Index? 😉

Ansonsten hast Du doch einige Mono- & Oligopolisten, wenn ich es recht in Erinnerung habe.

Gegenüber nen „Quality MSCI Welt“ wäre es schwerer

https://www.gerd-kommer-invest.de/?na=view&id=8 … noch ein wenig small caps mit drauf…

Ja ja, die ewige Vergleicherei… 😉

LikeLike

Vielleicht plappere ich auch nur nach, was ich so aufschnappe….. 😉 ?

Handel, Cloud, Streaming, Lebensmittel, Transport, womöglich bald Arzneien und Krankenversicherungen. Große Marktmacht, großer Cashberg…… mal sehen, was die Zukunft bringt.

Wie mein Portfolio im Vergleich zu anderen aussieht, ist mir recht schnuppe. Ob ich irgendeinen Index schlage? Auch egal. Investieren ist genial!

Und ob ich 50 (große) Titel oder 1600 halte, macht beim Diversifizierungseffekt kaum noch einen Unterschied.

Wenn der Quality…. besser als der „normale“ World ist, warum dann nicht gleich nur den? Wenn langfristig small caps besser performen, warum dann nur als Beimischung und nicht 100%? Sorry, aber diese „Chance-Risiko-Argumente“ gehen mir nicht in den Kopf. Mir würde der MSCI World reichen.

Nein, die ETF-Welt ist nichts für mich….

Meine Anlagestrategie kombiniert Indexing (Buy and hold, kein Markttiming), Value (günstig einkaufen) und Momentum (stetes Gewinnwachstum, kontinuierliche Dividendensteigerungen) und gut ist.

Wünsche allen erfolgreiche Investments! 🙂

LikeLike

@Free

„Und ob ich 50 (große) Titel oder 1600 halte, macht beim Diversifizierungseffekt kaum noch einen Unterschied.“

Da kannst Du Recht haben/behalten! Wieder andere werden hier stark andere Meinungen vertreten. Schlussendlich ist es eine kontroverse & mühselige Debatte um zukünftige Faktoren/Risikoparameter (ob eingetroffen oder doch nicht) vorherzusagen…

„Wenn der Quality…. besser als der „normale“ World ist, warum dann nicht gleich nur den? Wenn langfristig small caps besser performen, warum dann nur als Beimischung und nicht 100%? Sorry, aber diese „Chance-Risiko-Argumente“ gehen mir nicht in den Kopf. Mir würde der MSCI World reichen.“

Der Faktor „Quality“ ist noch nicht ganz so etabliert wie die Langfrist-Faktoren small & value. Alle paar Jahre das Depot nach den neuesten, entdeckten Faktoren umzuwerfen… ich sehe dass ähnlich wie mit dem weit verbreiteten Performance-Chasing-Fehler an.

Beim Faktor-Investing gibt es zum Teil 10-Jahreszeiträume, wo das alpha nicht auftaucht, bzw. wo man gegen eine Benchmark „DAX oder MSCI World Standard“ sogar jährlich verliert. Dies hält die überwiegende Mehrheit aufgrund des Referenzrahmen-Risiko`s sehr schlecht aus, ohne nach 4, 5 Jahren dann doch umzuschwenken.

Small Cap`s haben in den 90ern eine ganze Dekade lang underperformt, wie es aktuell fast alle value Indizes mehrjährig gemacht haben… (obwohl diese über 20, 30 Jahreszeiträume so gut wie immer vor den Standard`s liegen).

Sicherlich, auch ein MSCI-World kann reichen bzw. ein Gesamtmarkt MSCI ACWI IMI oder FTSE All World wäre noch deutlich breiter am reinen Passiv dran, da diese den gesamten Börsenmarkt bis auf Micro`s nach Marktkapitalisierung überwiegend abdecken, bzw. mehr als eine MSCI World Standard.

Es gibt halt auch im Indexing-Lager noch Untergruppen: Rein Passiv und die Faktor-Fan`s wo sich auf mehrere Dekaden ein alpha von 1-2 % p. a. versprechen, dafür aber ein höheres Referenzrahmen-Risiko (mehrere Jahre Underperformance gegenüber populären Indizes wie DAX, S&P 500 oder MSCI Welt) eingehen müssen.

„Nein, die ETF-Welt ist nichts für mich….“

Weiß ich doch! Sorry, für`s triezen! 😉

@Stefan

Worst-Case-Szenario war 1961 – 1980 beim DAX mit real über – 2 % p. a.

Wie gesagt, verdammt unwahrscheinlich!

Allerdings sollten uns nur reale (sprich Kaufkraftbereinigte) Renditen und nicht nominale interessieren!

Dies Unterscheidung nominal/real wird auch bei den Langfrist-S&P 500-Rendite-Angaben selten gemacht.

LikeLike

Der Beitrag liegt, 11 Tage nach Veröffentlichung, bereits auf Platz 3 bei den Aufrufzahlen meiner 183 Artikel. 🙂

LikeLike

Sehr schöne Grafiken. Danke, Stefan!

Ich investiere derzeit nur rd. 30 % meines monatlichen Free-Cash-Flows. 70 % gehen in die Cash-Reserve, um im nächsten Bärenmarkt so richtig heftig auf Shoppingtour gehen zu können. Da will ich wie Warren Buffet gierig sein, wenn andere ängstlich sind. Ich freue mich jetzt schon darauf …

Etwas irritiert hat mich allerdings die Grafik mit den rollierenden Jahresrenditen. Während es 1999 noch rd. 18 % p.a. waren, sind diese immer weiter bis auf 8-10 % gesunken. Da scheint es kontinuierlich bergab zu gehen. Hat jemand dafür eine Erklärung?

LikeLike

Dürfte an den niedrigen Zinsen und der niedrigen Inflation liegen. Würde man das inflationsbereinigt darstellen, wäre es wohl eher eine Gerade. Das ist so ein Gedanke von mir, ob es stimmt, müsste man mal genauer unter die Lupe nehmen.

LikeLike

Die Darstellung betrifft doch den S&P 500 … da spielen Zinsen keine Rolle.

LikeLike

Hi Matthias,

ich freue mich, mal wieder von dir zu hören!

Die 25 Jahre zwischen 1974 und 1999 waren das beste Vierteljahrhundert in der Geschichte des S&P 500.

Ich denke, ein Grund dafür ist, wie Alexander sagt, die extrem hohe Inflation in den Jahren unter den Präsidenten Nixon, Ford und Carter. Anschließend kam Reagan und mit ihm eine extrem unternehmensfreundliche Politik.

Zuvor hatten hohe Zinsen dafür gesorgt, dass kranke „Zombie-Unternehmen“ zerstört wurden und nur gesunde Unternehmen übrig blieben.

Und US-Unternehmen haben in den 80er und 90ern vom Golfkrieg, der Zentralbankpolitik, dem Zerfall der Sowjetunion und dem Wachstum der Schwellenländer profitiert.

Dazu kommt ein extrem niedriges KGV von ca. 8-9 zu Beginn des Zeitraumes (Ende 1974) und ein extrem hohes KGV von ca. 29 zum Ende des Zeitraumes (Ende 1999).

Viele Grüße

Stefan

LikeLike

Das der DJ in den kommenden Jahrzehnten die 1 Mio. erreicht, wage ich aber zu bezweiflen 😉

LikeLike

Huhu Stefan,

warum hast du deinen letzten Blogpost gelöscht?

LG 🙂

LikeLike

Hi Anna,

ich bin mit GMX in Kontakt getreten und dachte mir dann, ich will mit dem Beitrag nicht noch mehr Öl ins Feuer gießen. Schließlich ging es nicht nur um meinen Account stefan.meisel@gmx.de, sondern auch um stefansboersenblog@gmx.de, d.h. es war nicht ganz unwahrscheinlich, dass ein Mitarbeiter den Blog aufruft und den Beitrag liest. Aus diesem Grund habe ich den Beitrag archiviert.

Die Sache ist so ausgegangen:

– Ich habe natürlich sofort Widerspruch gegen den Mahnbescheid eingelegt beim Gericht.

– Habe auch für den 2. Account eine Mail an GMX geschrieben mit einem netten Vordruck von der Verbraucherzentrale.

– Als Reaktion auf den Widerspruch und/oder die Mails hat GMX mir einen Gutschein in Höhe der Forderung auf meine GMX-Kontos eingebucht, sodass der Vertrag auf den Status „bezahlt“ gesprungen ist. Und der Vertrag wurde dann gekündigt. (das war Teil meiner Mail)

Die Sache ist also ausgestanden, wie es aussieht.

Viele Grüße

Stefan

LikeLike

„Warum wir keine Angst vor einem Bärenmarkt haben sollten“

https://www.fool.de/2018/05/05/warum-wir-keine-angst-vor-einem-baerenmarkt-haben-sollten

Wie jeder Investor weiß, ist der Aktienmarkt zyklisch. Er bewegt sich über lange Zeiträume nach oben und nach unten. Es wäre zwar großartig, wenn du investieren und einfach zusehen könntest, wie dein Geld beständig wächst. Aber so funktioniert das eben nicht.

Der Bullenmarkt kommt nun in sein zehntes Jahr. Das markiert die längste Wachstumsperiode seit dem Zweiten Weltkrieg. In dieser Zeit hat sich der S&P 500 mehr als vervierfacht. Da der Bullenmarkt bereits so alt ist, werden bei älteren Investoren Sorgen wach, dass ein Bärenmarkt auftreten könnte. Ein Bärenmarkt beschreibt eine Entwicklung, bei der die Aktien um mindestens 20 % im Wert sinken. Jim Rogers, neben George Soros Mitgründer des Quantum Funds, sagte Anfang des Jahres: „Wenn wir wieder einen Bärenmarkt haben, und wir werden wieder einen haben, dann wird es der schlimmste in unserem Leben.“

Barry Bannister, Leiter der Sparte Institutional Equity Strategy bei dem Marktforschungsunternehmen Stifel, denkt ähnlich. „Unsere Modelle für den S&P 500 deuten auf ein geringes Wachstum des S&P 500 für 2018 hin. Kommendes Jahr soll ein Bärenmarkt (-20 %) eintreten.“ Natürlich sind Bärenmarktvorhersagen nichts Neues, aber je älter der Bullenmarkt wird, desto stärker werden die Ängste, dass die Aktien nicht für immer steigen können.

Zwar will niemand am Ende eines Bärenmarktes investieren, aber ein Blick in die Geschichte zeigt, dass langfristige Investoren ihr Timing sehr schlecht wählen können und trotzdem langfristig Geld verdienen können. Das funktioniert, indem sie einfach ihr Geld im Markt lassen. Dazu schauen wir uns ein paar Beispiele an.

Beispiel 1: Der Vorabend der großen Rezession

Am 11. Oktober erreichte der S&P 500 ein Allzeithoch bei 1.576,09. In den darauffolgenden 17 Monaten verloren die Aktien deutlich an Wert, als der Immobilienmarkt kollabierte. Dadurch wurde die Finanzkrise ausgelöst. Infolge dessen ging Lehman Brothers pleite und Regierungen waren gewungen, mehrere große Banken zu retten. Wenn du am 11. Oktober 10.000 Euro investiert hättest, dann wäre es sehr schmerzhaft gewesen, zuzusehen, wie dein Geld im Laufe der kommenden anderthalb Jahre verschwand. Der S&P fiel auf einen Wert von 666,79. Damit wären 58 % deiner Investition vernichtet worden.

Wenn du die Krise aber ausgesessen hättest, hättest du heute einen Gewinn von 67 % gemacht. Dies entspräche einer jährlichen Zinsrate von 5 %. Wenn die Dividenden mit einbezogen werden, kommt man auf 87 % Gewinn bzw. 6 % Verzinsung pro Jahr. Das ist natürlich schlechter als die jährliche Verzinsung des S&P von ca. 9 %, aber immer noch mehr als Inflation, Schatzbriefe oder das Vorhalten des Geldes in bar. Mit einer Investition von 10.000 Euro hättest du 8.700 Euro Gewinn gemacht.

Beispiel 2: Der Vorabend der platzenden Tech-Blase

Am 24. März erreichte der S&P 500 einen Höchststand von 1.552,87 im Intradayhandel. Der Markt stand kurz davor abzustürzen, da die Dot-Com-Start-ups pleitegingen und die Aktien als überhitzt eingestuft wurden. Der Grund war, dass die Fundamentalwerte wie KGV, welches bisweilen auf 30 angestiegen war, schlechter wurden. In den folgenden zweieinhalb Jahren gab der Index mehr als die Hälfte seines Wertes nach und fiel am 10. Oktober 2002 auf einen Stand von 768,63.

Der Höchststand im Jahre 2000 war der schlechteste Zeitpunkt, an dem man in den letzten 45 Jahren investieren konnte. Der Verlust hätte sich über die kommenden 12 Jahre erstreckt. Wenn du allerdings bis heute durchgehalten hättest, könntest du dich über einen Gewinn von 69 % freuen. Bezieht man die Dividenden mit ein, läge der Zuwachs bei 105 %. Dies ergibt eine jährliche Verzinsung von 3 % ohne Dividenden und 4 % mit Dividenden. Eine Investition in Zehnjahresschatzbriefe hätte besser dagestanden. Aber die letzten fünf Zehnjahresschatzbriefe hätten nur 3 % oder weniger Rendite erzielt. Wenn du 10.000 EUR vor dem Platzen der Blase 2000 investiert hättest, könntest du dich über ein Vermögen von 20.500 EUR freuen.

Beispiel 3: Black Monday

Die 1990er waren eine großartige Zeit für Investoren. Aktien stiegen unaufhaltsam, abgesehen von einer leichten Rezession Anfang des Jahrzehnts. Am 19. Oktober 1987 kam es jedoch zu einem Ereignis, welches als Black Monday in die Investorengeschichte einging. Aktien gaben 20,5 % nach und bescherten dem S&P 500 damit den zweitgrößten prozentualen Verlust in der Geschichte des Marktes. Zuvor hatte der S&P am 25. August 1987 einen Spitzenwert von 336,77 erreicht. Am Tag nach dem Black Monday durchschritt der Index die Talsohle von 216,64. Wenn du am 25. August investiert hättest, hättest du in nur zwei Monaten einen Verlust von 36 % erlitten.

Du ahnst allerdings schon, dass du dich von diesem Einbruch schnell erholt hättest. Bereits zwei Jahre nach dem Ereignis stieg der S&P 500 über das Niveau von 336. Heute hättest du einen Gewinn von 580 % bzw. eine jährliche Rendite von 6 %. Mit Dividenden würde die Verzinsung bei 8 % pro Jahr liegen. Dies entspräche einem Gesamtgewinn von 940 %. Eine Investition von 10.000 EUR wäre jetzt 104.000 EUR wert.

Zusammenfassung:

Du kannst das Markt-Timing total vermasseln und die drei schlechtesten Zeitpunkte zum Investieren wählen. Trotzdem hättest du bis heute einen ordentlichen Gewinn gemacht, wenn du dein Geld im Markt gelassen hättest.

Die Lektion für Investoren ist klar. Es ist natürlich unbestritten, dass es besser ist, günstig zu kaufen und teuer zu verkaufen. Aber niemand weiß, wann der nächste Bärenmarkt kommt. Die oben gezeigten Beispiele sollten dich bestärken, dass du als geduldiger langfristiger Investor mit deutlichen Gewinnen aus dem Markt gehen kannst.

Obwohl es wie ein Fehler aussieht, genau vor einem Marktcrash zu investieren, wäre der größte Fehler, gar nicht zu investieren.

LikeLike

Hallo Stephan,

wunderbare Zusammenstellung, die mit dem „Teufelzeug“-Mythos der Aktien aufräumt. Bei Geld investiere ich in Papier. Bei Gold in ein hübsch aussehendes Metall, welches jedoch keiner Essen kann und durch Schürfung einer Inflation unterliegt.

Bei Aktien investiere ich in Know-How, Maschinen und Arbeitsleistung. Welches Investment ist wohl das Sicherste? 😉

Die Bilder unterstreichen den Fakt, dass wir mit Aktien am besten fahren.

LikeGefällt 1 Person

Und wenn man jetzt bedenkt das selbst dabei dem schlechtesten timing Nische Gewinne geblieben sind und nich einrechnen würde, das man ja auch all die Jahre nachkaufen hätte können, wären die Verlustjahre um einiges schneller aufgeholt und die Gewinne am Ende um einiges größer.

3 x schlechtes timing und 3 x nichts mehr gekauft danach, war ja die Berechnung.

LikeLike

Christian Röhl heute mit einem echten Schmankerl: einem Renditedreieck das für den Zeitraum 1972-2018 die Renditen bei einer monatlichen Anlage eines gleichbleibenden Betrags in den MSCI World anzeigt, und zwar bei Wiederanlage der (Netto-)Dividenden und abzgl. 0,2% Kosten. Die Renditen wurden mit der IZF-Methode berechnet.

https://www.dividendenadel.de/msci-world-renditedreieck-2019/

LikeLike

LikeLike

zu beeindruckend, um es nicht zu teilen:

https://www.fool.com/retirement/2019/08/01/the-most-important-retirement-chart-youll-ever-see.aspx

LikeLike