Kurz vor Jahresende gibt es von mir noch ein kleines Schmankerl.

Meine Leserumfrage vom 28.10.2016 zeigte mir, dass 53% der Teilnehmer noch keinen Bärenmarkt aktiv miterlebt haben.

Diese Umfrage würde ich heute gern wiederholen.

Eine Grafik, die ich heute (ursprünglich nur für mich selbst) erstellt habe, halte ich für besonders wertvoll – besonders für diejenigen unter euch, die wie ich noch Bärenmarkt-Jungfrau sind.

Die Grafik ist ein eine Verschmelzung von 4 Erkenntnissen.

# 1

Wie erfolgreich man langfristig damit ist, Vermögen mit Aktien aufzubauen, hängt vor allem damit zusammen, was Bärenmärkte mit den eigenen Nerven anstellen.

Viele Menschen (z.B. meine Mama) sind einfach nicht für das Aushalten der Schwankungen der Aktienmärkte geschaffen. Das ist einer der Hauptgründe dafür, dass nur 14-15% der Deutschen direkt oder indirekt (über Aktienfonds) an Unternehmen beteiligt sind.

# 2

Meine Aktienrendite und der Benchmark-Vergleich, über die ich hier zuletzt ausführlich berichtete, halte ich zwar für wichtig, aber vor allem für die Strategie-Frage „Einzelaktien oder ETFs“.

Um den Erfolg des Vermögensaufbaus zu messen, muss man sich dazu die Entwicklung des Nettovermögens ansehen, das ich hier monatlich für euch aktualisiere. Hier gehen viel mehr Komponenten ein als bei der reinen Aktienrendite.

# 3

Wenn ein großer Teil des Vermögens in Aktien investiert ist, dann unterliegt es manchmal großen monatlichen Schwankungen. Deshalb gehe ich gern einen Schritt zurück und schaue nur auf die Year-over-Year Entwicklung.

# 4

In meinem Artikel vom 12.11.2016 habe ich schon mal eine Bärenmarkt-Simulation durchgespielt – allerdings mit monatlicher Betrachtung dieses 18-Jahres-Zeitraums.

Wenn ich nun meine Erkenntnisse aus #4 kombiniere mit meinem kleinen Psycho-Trick aus #3, und außerdem die Zahlen um die Börsenentwicklung aus 2017 erweitere, dann kommt die Grafik dabei heraus, die ich euch gern zeigen möchte.

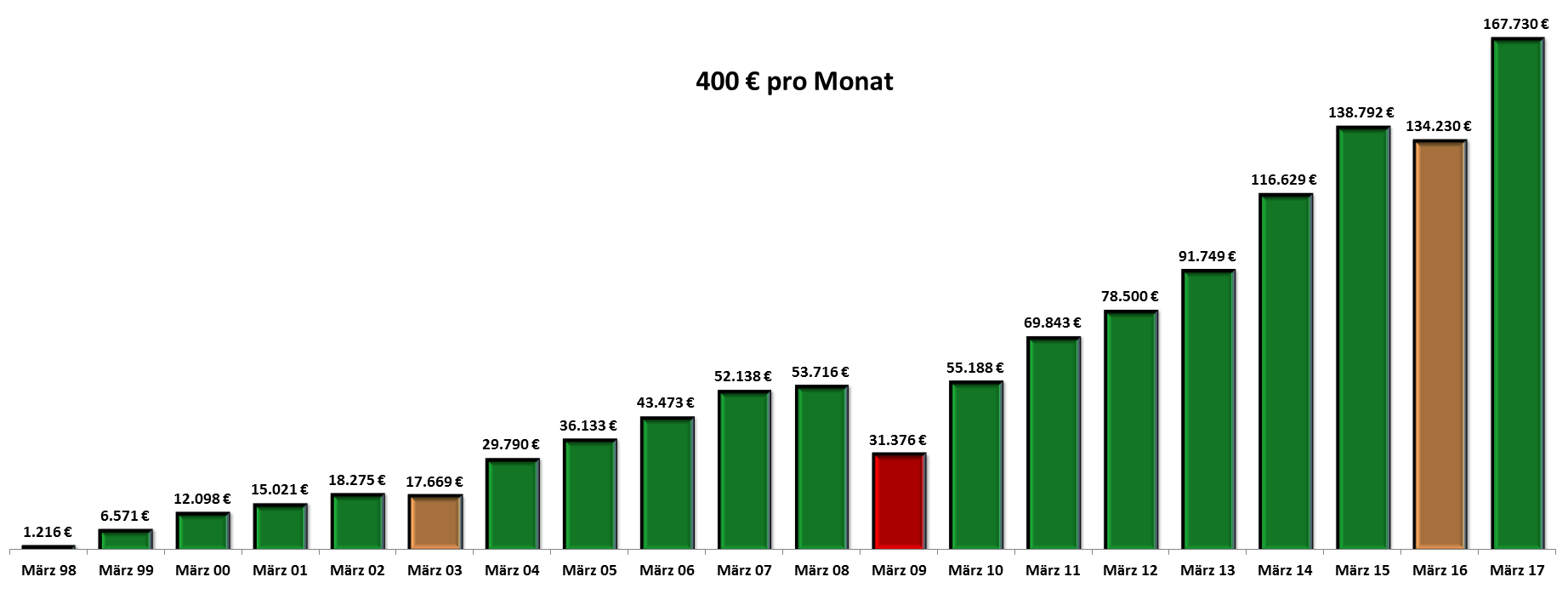

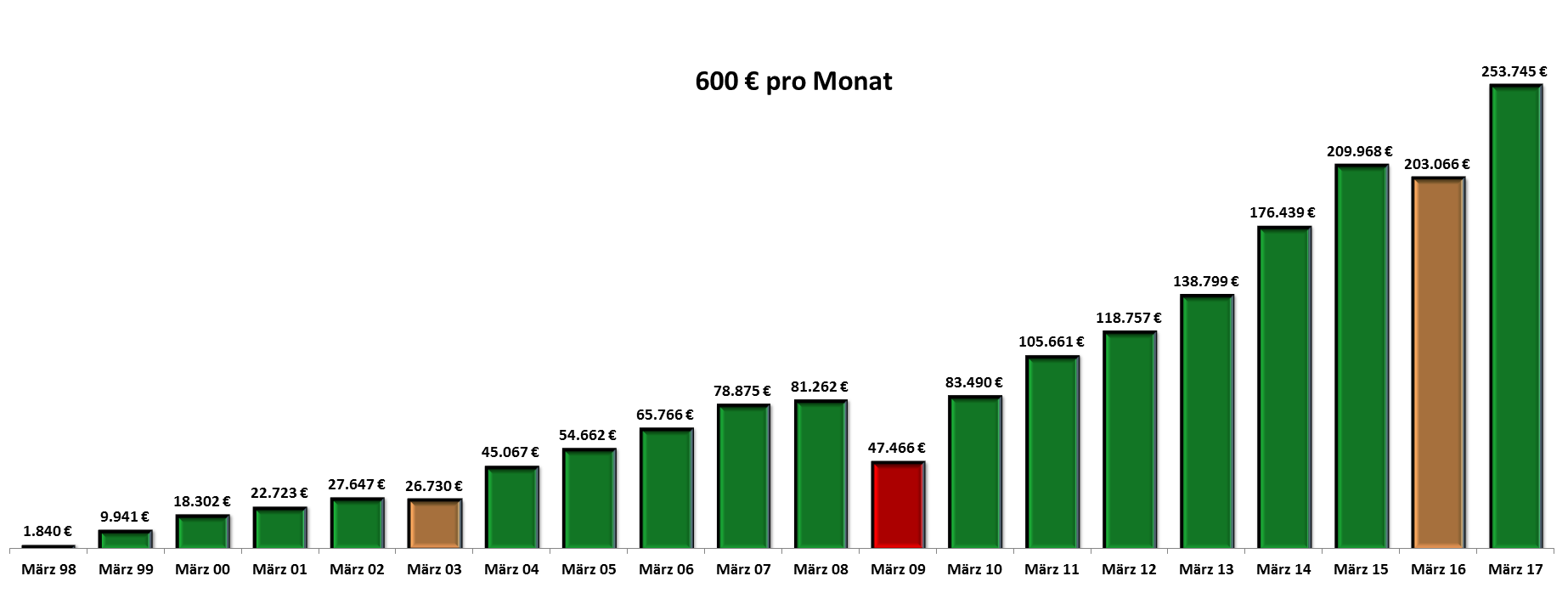

Sie zeigt die Year-over-Year Entwicklung des Depotwertes bei monatlicher Investition in den US-Aktienmarkt von Januar 1998 bis März 2017. Dabei habe ich versucht, reinvestierte Dividenden und auch Ordergebühren und Quellensteuern so gut wie möglich zu berücksichtigen.

Warum werden die Depotstände von März gezeigt und nicht von Dezember?

Der März 2009 war der absolute Börsen-Tiefpunkt der Finanzkrise. In einem Artikel namens „Das Tal der Tränen“ liegt es also nahe, den März zu wählen.

Ich zeige die Grafik gleich dreimal mit drei verschiedenen monatlichen Investitionssummen: 200€, 400€, 600€. Das ändert zwar nichts an den Year-over-Year Relationen, aber an den absoluten Beträgen. So kann sich jeder ansehen, was seinen Möglichkeiten am nächsten kommt.

Am Aktienmarkt wird man immer mal wieder ein Tal der Tränen erleben wie 2008/2009.

Die Grafiken zeigen: Wer bereit ist, durch dieses Tal zu gehen, wird am Ende einen Geldspeicher wie Dagobert Duck haben. Das investierte Kapital wurde nahezu verdoppelt in 19 Jahren.

Das ist es, was Warren Buffett meint, wenn er betont, am Aktienmarkt benötigt man vor allem Zeit, Geduld und Disziplin. Morgan Housel formulierte es mit Humor: „Investieren erfordert, mehr als alles andere, Geduld und Disziplin. Aber es zieht gleichzeitig, mehr als alles andere, die Ungeduldigen und Impulsiven an. Dies verspricht eine großartige Show – ein Autounfall in Zeitlupe, den du dir immer wieder anschauen kannst.“

Wir haben hier eine 19-Jahres-Periode betrachtet mit zwei außergewöhnlich schlimmen Bärenmärkten 2000-2003 und 2007-2009. Die volle Kraft des Zinseszinseffekts wird übrigens erst später voll entfaltet nach 25, 30, 35 Jahren. Deshalb ist es so wichtig, früh anzufangen. Perfekt aufgezeigt wird das in Nicos Beitrag.

Wie es sich anfühlt, ein solches Tal tatsächlich zu durchschreiten und nicht nur auf bunten Grafiken zu sehen, kann ich euch noch nicht aus eigener Erfahrung berichten, doch es ist immer meine erste Frage, wenn ich jemanden treffe, der 2007 bis 2009 aktiv dabei war.

Das Tal der Tränen kann sehr grausam sein, vor allem dann, wenn man auf seinen Depotstand abzielt. Daher halte ich mich an meinen Einnahmen fest, was mir psychologisch viel hilft.

LikeGefällt 1 Person

Hallo Stefan,

ich persönlich gehe davon aus, dass deine 53 % noch zu niedrig sind. Viele Finanzblogger bzw. Leser sind relativ jung (unter 30). Generell treiben sich mehr „jüngere“ Menschen in den Weiten des Internets herum.

Aktuell sieht man fast überall ETF-Champagnerflaschen und Buffett-Sektkorken. Praktisch jeder Blogger berichtet davon. Wenn jedoch der Crash kommt, wird verdammt wenig von dieser Partystimmung übrig bleiben.

Das sieht man bereits heute, wenn der DAX von einem ALLZEITHOCH um 0,5 % fällt. Da bricht in manchen Facebook-Gruppen die Panik aus.

Ich selber habe die Crashs seit 9/11 live miterlebt. Als armer Schüler bzw. Student hatte ich zum Glück nicht das Geld, um groß zu investieren. Dafür konnte ich als Beobachter lehrreiche Erfahrungen sammeln, siehe meinen Artikel:

https://des-teufels-trader.de/himmel-und-hoelle-so-fuehlt-sich-ein-boersencrash-an/

Diabolische Grüße

des Teufels Trader

LikeGefällt 1 Person

Das Tal der Tränen ist mitunter gar nicht sooo schlimm. Insbesondere wenn man einfach stoisch investiert bleibt, die aktuellen Depotstände ignoriert und einfach weiter macht (z.B. mit den Sparplänen oder regelmäßigen Anlagen).

Ich bleibe daher bei meinem regelbasierten Investieren in sturdoofe ETFs – da gibt es nicht viel zu überlegen. Überlegen halte ich in der Krise für eine gefährliche Tätigkeit.

Liebe Grüße

Dummerchen

LikeGefällt 2 Personen

Ohne Anspruch auf 100%ige Korrektheit und auch wenn das die ETF-Kollegen nicht gerne lesen werden: wenn ich mich richtig erinnere, schreibt Levermann in ihrem Buch, dass man bei einem indexbasierten Investment das Risiko trägt, 13 Jahre unter Wasser zu sein. Wohingegen man mit einem selektiven Investment nach ihren Prinzipien die potentielle „Unter-Wasser-Zeit“ auf etwa drei Jahre reduzieren kann.

Ansonsten kann man sich da, glaube ich, auch gut an Buffett orientieren, der gefühlt immer auf einem riesigen Berg Cash sitzt und dann mal schnell Goldman Sachs unter die Arme greift, wenn es ordentlich rumpelt.

Ich für meinen Teil plane, der unvermeidlichen Seelenpein mit beherzten Schnäppchenkäufen zu begegnen. Sobald alle die Nerven verlieren und Aktien abschwören, lege ich los: all in.

LikeLike

@garnixoderguru

Ach, ich denke Frau Levermann wirft auch gerne mit Zahlen um sich und kennt auch nicht die Zukunft.

Konträre Ideen, die nicht ins eigene Weltbild passen, können doch erfrischend sein. 😉

Hätte Dir gerne mal gemailt und wäre neugierig auf Deine Strategien… kann es sein dass Deine Page kein Impressum hat?

Microcaps mit Quant-Filter und nem gutem F-Score oder auch das NEV-Experiment… klingt spannend, aber irgendwie fehlen da doch deutlich mehr Details zu Deinen Strategien?

Viel Glück für den heißen Ritt in 2018! 😉

LikeLike

Hat Frau Levermann auch erwähnt, dass man mit einem selektiven Investment auch länger als 13 Jahre „unter Wasser“ sein kann?

LikeGefällt 1 Person

Ach, Schwachzocker, das ist doch das alte Lied. Gerade Anfänger reden „ihre“ Strategie doch oftmals dadurch schön, dass sie andere Strategien versuchen schlecht zu machen. Das ist wohl urmenschlich und auch bei Passivinvestoren ein durchaus bekanntes Phänomen. Er ist halt (noch) nicht so weit anzuerkennen, dass viele Wege nach Rom führen. So schlimm finde ich es nicht. Ich habe auch meine Zeit dafür gebraucht.

LikeLike

Hallo, Dummerchen.

Zwei Anmerkungen:

1. Kontext war „Tal der Tränen“ bzw. was machen wir, wenn es runtergeht. Mein Feedback: es gibt Indizien, dass man das Tal der Tränen mit unterbewertetetn Einzeltiteln, die man beispielsweise anhand von Leverman Kennzahen wählt, deutlich schneller durchschreiten kann als mit einem breiten Index-Investment. Halte ich für einen relvanten Hinweis. Wen oder was mache ich dadurch schlecht?

2. Wenn sich jemand, der wenig Zeit hat, mit einem Sparplan und einer Index-Performance im Rahmen eines passiven ETF-Investments zufrieden gibt, bitte schön. Wenn hier und da Kommer-Anhänger gebetsmühlenartig nachplappern, dass eine Index-Outperformance quasi unmöglich ist, frage ich mich allerdings schon, ob die Kollegen ihre Recherchen nach einem Buch eingestellt haben.

Anbei ein Artikel, wie man mit einem Zeitinvest von 3 Minuten pro Jahr den Dax in einem Zeitraum von 19 Jahren um rund 8,3 % p.a. outperformed hat: https://freiheit52.wordpress.com/2017/06/17/alpha-fuer-faule/

Wenn man ein bisschen mehr Zeit und Interesse findet, sind noch ganz andere Geschichten möglich – so was wie 60 % p.a. über einen Zeitraum von 40 Jahren (1972 – 2012): https://freiheit52.wordpress.com/2017/08/20/nev-experiment-teil-1/

Beide Strategien sind, so komisch das klingt, risikoavers, weil man im ersten Fall nur bei schönem Wetter raussegelt und im zweiten Fall nur auf Megaschnäppchen aus ist.

Sei’s drum. Immerhin gestehst du mir ja zu, dass ich als Anfänger vielleicht noch auf den rechten Pfad finde. Das ist sehr nett von dir.

Vielen Dank dafür und viele Grüße,

Garnix

LikeLike

@garnixoderguru

„Mein Feedback: es gibt Indizien, dass man das Tal der Tränen mit unterbewerteten Einzeltiteln, die man beispielsweise anhand von Leverman Kennzahen wählt, deutlich schneller durchschreiten kann als mit einem breiten Index-Investment.“

Möglich dass es funktioniert. Ob man diese Indizien für belastbar genug hält, dass dies auch zukünftig so zutrifft, bzw. wenn eine Phase kommt, wo es mal nicht funktioniert, dies auch weiterhin durchzieht… das ist die Frage, die sich der jeweilige Investor stellen muss.

Wie lange hat denn Frau Leverman outperformt, bzw. tut Sie es heute noch? Nach der 3 Jahres-Auszeichnung als beste Fondsmanagerin hat sie ja hin geschmissen. Dies ist legitim und will ich ja nicht kritisieren. Aber … mir fehlt da schon das Vertrauen.

Wir hatten bei einer früheren Homepage (Regel 1 Investor) einen Leher, der sich z. B. die Zauberformel-Strategie (für mich auch eine Quant-Strategie eines ehemaligen Star-Fondsmanger`s) als Outperformance-Strategie ausgesucht hatte… ich glaube nach 2-3 beschissenen Jahren hat er es aufgeben….

„2. Wenn sich jemand, der wenig Zeit hat, mit einem Sparplan und einer Index-Performance im Rahmen eines passiven ETF-Investments zufrieden gibt, bitte schön. Wenn hier und da Kommer-Anhänger gebetsmühlenartig nachplappern, dass eine Index-Outperformance quasi unmöglich ist, frage ich mich allerdings schon, ob die Kollegen ihre Recherchen nach einem Buch eingestellt haben.“

Hm, ich denke es kommt auf Konstellation an. Ein Passiv-Investor benötigt Geduld und Zeit. 20 – 30 Jahre Anlagezeitraum, ne fette Sparquote und einen ausgeprägten Durchhaltewillen. Aller Wahrscheinlichkeit nach, hat er dann ein sehr nettes Depot.

Nimm es mir nicht übel… aber mit Deinen ca. 8 Jahren Anlagezeitraum und dem ambitionierten (ambitionierte Ziele sind super!) Ziel, bist Du quasi gezwungen, andere Wege zu beschreiten.

Alle Recherchen nach nur einem Buch einzustellen… ist ein guter, bzw. plausibler Vorwurf an die eigene geistige Flexibilität. Wenn es für den jeweiligen Investor passt, ist das ok (auch wenn es weh tut, dass zu schreiben) und auch gut für eine wahrscheinlich gute Strategie.

Anderen vorzuschreiben, was das einzig „Wahre und Richtige“ ist, finde ich dagegen zu missionarisch & zu unreflektiert. Dies trifft leider für ein paar etf-Fans zu.

Beim Thema Gebert-Indikator finde ich ein paar Konstellationen bedenklich. Wieso funktioniert es angeblich nur beim DAX? In deflationären Zeiten scheint er auch Fehlsignale zu geben.

Bei Tim`s Blog hatte sich glaube ein willihope darauf eingeschossen und gehebelt ging da auch was gewaltig daneben…

Das Thema mit dem unerfahren… also dass ist mal ein provokanter Schnellschuss, ohne jemanden wirklich zu kennen. Ansonsten finde ich Dummerchen relativ fair und korrekt, was ich sonst so von ihm schon im Netz gelesen habe.

Ein gutes neues Jahr und viel Glück 2018!

PS: Bin neugierig auf Deine Filter, bzw. wo Du die Daten beziehst bzw. wie sich Deine Strategien weiterhin entwickeln! Viel Glück dafür!

LikeLike

Hallo, Sparta,

„Möglich dass es funktioniert. Ob man diese Indizien für belastbar genug hält, dass dies auch zukünftig so zutrifft, bzw. wenn eine Phase kommt, wo es mal nicht funktioniert, dies auch weiterhin durchzieht… das ist die Frage, die sich der jeweilige Investor stellen muss.“

Da sind wir uns einig. Ohne die feste Überzeugung an die Sinnhaftigkeit irgendwelche Parameter, macht weder Gebert noch Levermann oder irgendwas anderes Sinn.

„Wie lange hat denn Frau Leverman outperformt, bzw. tut Sie es heute noch? Nach der 3 Jahres-Auszeichnung als beste Fondsmanagerin hat sie ja hin geschmissen. Dies ist legitim und will ich ja nicht kritisieren. Aber … mir fehlt da schon das Vertrauen.“

Dass Levermann heute noch funktioniert, kannst du beispielsweise in Form des erfolgreichsten WIkifolios, das seit 2012 sehr ordentlich läuft, überprüfen (https://www.wikifolio.com/de/de/w/wf00quinte). Im Levermann Buch selbst, wird, meine ich, der Zeitraum 1998 bis 2008 untersucht. Aber auch hier wieder die Frage, überzeugt die Logik? Eigenkapitalrendite, EBIT-Marge, Eigenkapitalquote, Kursmomentum usw. sind alles Parameter, die ich für relevant halte. Dass der Markt alle Parameter zu jeder Zeit eskomptiert hat, lasse ich für Blue Chips überwiegend gelten (mit den üblichen Ausnahmen von der Regel wie zum Beispiel der Lufthansa im letzten Jahr). Im Mid und Small Cap sehe ich das anders.

Grundsätzlich gilt für mich und alle Asset Manager: Größe ist ein Fluch. Wenn du viel Geld und Anlagerichtlinien zu befolgen hast, schrumpft das Anlageuniversum und das Renditepotential radikal. Warren Buffett kann mit seinem Tanker weltweit ernsthaft vielleicht in 200 Unternehmen investieren. Und das sind naturgemäß alles Werte, auf denen alle anderen Asset Manager auch rumturnen.

In einem Interview wurde Buffett mal gefragt: „According to a business week report published in 1999, you were quoted as saying “it’s a huge structural advantage not to have a lot of money. I think I could make you 50% a year on $1 million. No, I know I could. I guarantee that.” First, would you say the same thing today? Second, since that statement infers that you would invest in smaller companies, other than investing in small-caps, what else would you do differently?“

Seine Antwort: „Yes, I would still say the same thing today. In fact, we are still earning those types of returns on some of our smaller investments. The best decade was the 1950s; I was earning 50% plus returns with small amounts of capital. I could do the same thing today with smaller amounts. It would perhaps even be easier to make that much money in today’s environment because information is easier to access. You have to turn over a lot of rocks to find those little anomalies. You have to find the companies that are off the map – way off the map. You may find local companies that have nothing wrong with them at all. A company that I found, Western Insurance Securities, was trading for $3/share when it was earning $20/share!! I tried to buy up as much of it as possible. No one will tell you about these businesses. You have to find them.“

Quelle: http://buffettfaq.com/#according-to-a-business-week-report-published-in-1999-you-were-quoted-as-saying-it-s-a-huge-structural-advantage-not-to-have-a-lot-of-money-i-think-i-could-make-you-50-a-year-on-1-million-no-i-know-i-could-i-guarantee-that-first-would-you-say-the-same-thing-today-second-since-that-statement-infers-that-you-would-invest-in-smaller-companies-other-than-investing-in-small-caps-what-else-would-you-do-differently

„Wir hatten bei einer früheren Homepage (Regel 1 Investor) einen Leher, der sich z. B. die Zauberformel-Strategie (für mich auch eine Quant-Strategie eines ehemaligen Star-Fondsmanger`s) als Outperformance-Strategie ausgesucht hatte… ich glaube nach 2-3 beschissenen Jahren hat er es aufgeben….“

Kann ich für 2017 und meinen Magic Formula Feldversuch bestätigen. Minus 1,4 % in 2017. Das war nix. Liebe das Greenblatt-Buch, finde es logisch und stringent und kann aus dem Stand heraus leider auch nicht sagen, wo es klemmt. Kann ich aber untersuchen. Kostet nur ein bisschen Zeit und ein paar Schokoriegel. Will sagen: ich kann eigene Backtests fahren. Oft helfen leichte Optimierungen a la positives Kursmomentum oder Hinzunahme guter Fundamentaldaten, um das auf Vordermann zu bringen.

„Nimm es mir nicht übel… aber mit Deinen ca. 8 Jahren Anlagezeitraum und dem ambitionierten (ambitionierte Ziele sind super!) Ziel, bist Du quasi gezwungen, andere Wege zu beschreiten.“

Stimmt. 🙂

„Beim Thema Gebert-Indikator finde ich ein paar Konstellationen bedenklich. Wieso funktioniert es angeblich nur beim DAX? In deflationären Zeiten scheint er auch Fehlsignale zu geben.

Bei Tim`s Blog hatte sich glaube ein willihope darauf eingeschossen und gehebelt ging da auch was gewaltig daneben…“

Drei der vier Faktoren aus dem Gebert-Indikator sind maßgeschneidert für eine europäische „Export-Nation“.

1. Ist die Inflationsrate in der Eurozone niedriger als vor einem Jahr?

2. War der letzte Zinsschritt der EZB eine Senkung?

3. Steht der EUR/USD tiefer als vor einem Jahr?

4. Befinden wir uns in den Monaten November bis April?

Ich habe mal mehrere Wochen vor- und zurückgerechnet, was mit einer gehebelten long-short Gebert-Strategie möglich ist, da wird einem schwindelig. Habe mich aber dagegen entschieden, weil alle gehebelten Lösungen zeitsensitiv sind, Geld und Nerven kosten und diverse Small und Midcap QI-Strategien mehr Rendite versprechen.

„PS: Bin neugierig auf Deine Filter, bzw. wo Du die Daten beziehst bzw. wie sich Deine Strategien weiterhin entwickeln! Viel Glück dafür!“

Vielen Dank! Bin seit etwa einem Jahr dabei, einen eigenen backtestfähigen Screener aufzubauen. Aktuell screene ich auf wöchentlicher Basis rund 25.000 Aktien aus 34 Ländern, investiere viel Zeit und auch ein bisschen Geld in den Spaß und will nicht unbedingt alle Betriebsgeheimnisse verraten. Nur so viel: mein Ex-Trauzeuge, seines Zeichens auch Ex-Asset-Manager und Ex-Nostro-Händler mit 2 Milliarden Euro Spielgeld, sind die Augen rausgefallen, als er eine kleine Tour bekam. Und er kennt/kannte Levermann zu ihrer und seiner aktiven Zeit persönlich. 🙂

LikeLike

„Anbei ein Artikel, wie man mit einem Zeitinvest von 3 Minuten pro Jahr den Dax in einem Zeitraum von 19 Jahren um rund 8,3 % p.a. outperformed hat…“

„Hat“? Du meinst vermutlich „hätte“, wenn man es gemacht hätte. Die immer wieder anzutreffenden Rückschaufehler sind wirklich putzig. Man muss nur dies und jenes machen, dann wird man reich.

Risiken? Die hat es nicht gegeben! Schließlich ist es gut gegangen, also hat es auch keine Risiken gegeben.

Schön einfach eine solche Rückschau!

Ich kann auch in die Vergangenheit schauen und feststellen, wo und wie ich die beste Rendite gemacht hätte. Das ist nicht schwierig! Leider machen andere das auch, und dann funktioniert es nicht mehr.

Dann die Verwechslung von Kausalzusammenhängen mit Korrelationen:

Wenn in Australien die Anzahl der Haiangriffe ansteigt und gleichzeitig der Konsum von Speiseeis zunimmt, liegt eindeutig ein ursächlicher Zusammenhang vor. Oder noch besser: Wenn man nicht Opfer eines Haiangriffes werden möchte, verzichtet man am besten auf Speiseeis.

Dies wird auch nicht widerlegt, denn die Opfer von Haiangriffen, die zuvor kein Speiseeis gegessen hatten, werden sich nicht mehr melden.

Eine Outperformance ist für Privatanleger nur möglich, wenn man zuvor höhere Risiken akzeptiert. Und das bedeutet schlichtweg Glück oder Pech.

Einen echten Mehrwert hätte es, wenn man mehr Informationen als professionelle Anleger (denn die bilden den Durchschnitt) hätte oder diese Informationen früher hätte. Und den Beweis, dass Du diese Informationen nicht hast bzw. nicht schneller hast, hast Du gerade durch Deinen Blogbeitrag angetreten.

LikeLike

Hallo, Schwachzocker. Deine Speiseeis-Haiangriff-Metapher ist so überzeugend, dass ich allen Backtests und QI-Strategien sofort und für immer abschwören möchte. Hätte ich doch nach dem Kommer bloß aufgehört weiterzulesen!

LikeLike

@garnixoderguru

Bei nem London Urlaub habe ich mal die Massen junger, gut ausgebildeter Bänker in der Mittagspause gesehen… (selektive Weltsicht und Interpretation)

Wenn es so einfach wäre, mit nem leistungsfähigem Sreener nach negativem Enterprise Value in Kombi mit ner guten F-Score-Bewertung… würden dass denen ihre Rechner und Algo`s nicht weg arbitrieren?

Zuverlässige Outperformance-Investoren über längere Zeiträume… irgendwie sind sehr wenige bekannt (ungefähr genauso viele, wie es nach dem Zufallsprinzip geben sollte…laut Kommer und seinen zitierten Studien) und viele sind nach Veröffentlichung oder nach Auszeichnungen deutlich schlechter geworden… Buffett selbst (einer der sehr wenigen längerfristigen Outperformance-Investoren) liegt ja nach einer wissenschaftlichen Untersuchung 2013 von Frazzini nur ca. 1 % p. a. vor einer korrekt gewählten Benchmark.

Sicher, die Größe könnte der entscheidende Faktor sein… aber,… ich bin eher ein demütiger Typ Mensch und mich mit einem der besten Investoren aller Zeiten zu messen (welcher mir vom Wissen, von der Ausbildung, von den kognitiven Fähigkeiten, evtl. Insiderinformationen seiner Beteiligungen, Netzwerken in Machtzirkeln usw.) … ist eine sehr große & ambitionierte Denkweise. 😉

LikeLike

Hallo garnixoderguru (Der Nick scheint wie bei mir auch ganz zutreffend zu sein),

Es wird jetzt recht lustig, denn ich habe in meinem Leben noch kein Buch über Geldanlage gelesen.

Ich habe mir Deine Seite einmal angeschaut. Meinungen sind ja immer schön und gut. Und Du scheinst ja auch etwas zu können. Aber „alles oder nichts“ ist nicht ganz jedermanns Sache. Ich weiß auch nicht, ob das so clever ist.

Nur folgendes noch:

1.)

Jemand wie Du glaubt doch nicht ernsthaft an Börsenbriefe? Dir muss doch klar sein, dass jeder Idiot in der Vergangenheit nach Mustern suchen kann und diese auch findet, oder?

– Sell in May and go away…

– Die Notenbanken üben indirekt Einfluss auf die Aktienkurse aus.

– Die Wechselkurse ebenso

Was glaubst Du, was Du damit für ein Mehrwissen hast? Damit weißt Du vielleicht mehr als Oma Erna, aber nicht mehr als ein normaler Mittelschüler.

2.)

Du scheinst eine wissenschaftliche Ausbildung zu haben.

Möchtest Du mir ernsthaft erzählen, dass der Erfolg eines einzigen Portfolios ein Indiz für das Funktionieren der Levermannstrategie ist? Es haben alle denkbaren Strategien, die man sich überhaupt nur vorstellen kann, bereits für einen gewissen Zeitraum funktioniert. Warum auch nicht?

3.)

Und bitte bleib mir mit dem Warren-Buffet-hat-gesagt-Gequatsche weg. Was der sagt und dann macht, sind zwei verschiedene Dinge.

LikeLike

Hallo garnixoderguru,

bin mir nicht sicher, ob mein folgender Kommentar nicht sinnlos ist, da das allgemeine Diskussionsniveau gerade den Bach runter geht, aber ich hoffe, es gelingt allen Beteiligten doch sachlich zu bleiben.

Zu 1. „Wen oder was mache ich dadurch schlecht?“

Du stellst Levermann den indexbasierten Anlegern gegenüber und sagst den „ETF-Kollegen“ voraus, dass sie deine Aussagen wohl nicht gerne lesen werden. Und Dir ist dann nicht klar, wen oder was Du schlecht machst? Erstaunlich.

Geschickterweise verpackst du die Levermann-Aussage auch noch in wachsweiche Floskeln („wenn ich mich recht erinnere“ „ohne Anspruch auf 100%ige Korrektheit“) – dadurch bleibst du herrlich unantastbar.

Und nun mal konkret – wo finde ich die 15 Jahre „unter Wasser“ bei den weltweiten Indizes? Ich habe jetzt aus Spaß mal auf den MSCI World geschaut – den könnte man gerade so als Basisinvestment durchgehen lassen, oder? Wann war man denn damit 15 Jahre im Minus? Und bitte beachte, dass der zumeist als Kursindex anzutreffen ist. Die Ausschüttungen kann man bereits reinvestieren – und bewegt sich damit auch aus dem Tal der Tränen heraus.

Und nachdem du den Zeitpunkt gefunden hast, warum sind die von Levermann zu eben jenem Zeitpunkt vorgesehenen Aktien schon nach 3 Jahren wieder im Plus?

Zu 2.

Wenig Zeit? Trifft bei mir nicht zu. Ich lese seit zig Jahren alles, was ich lesenswertes zum Thema Finanzen finde. Ich kommentiere, diskutiere und organisiere regelmäßige Treffen zum Thema Finanzen.

Gebetsmühlenartig nachplappern? Wo habe ich etwas nachgeplappert? Wo behaupte ich, dass eine Outperformance unmöglich ist? Wieso glaubst du, dass Passivinvestoren wie ich nur ein Buch gelesen haben? Ich fürchte ich bewege mich irgendwo im mittleren zweistelligen Bereich – sicher nicht überragend, aber auch nicht gerade Noob-Niveau. Kommer ist übrigens nicht der Erfinder dieser ganzen Indexgeschichte. Er hat die Infos lediglich für den deutschsprachigen Raum übersetzt.

Und jetzt schreib bitte nicht, du hättest dich doch gar nicht auf mich bezogen, schließlich ist der Kommentar ja als Antwort auf mich gemünzt.

Deinen Gebert-Artikel habe ich mir angeschaut. Klingt super. Hab irgendwo auch über Greenblatt gelesen. Der hat auch ne Superformel mit deutlich höherer Outperformance veröffentlicht. Ich glaube nicht, dass es nach einer Veröffentlichung solch trivial zu ermittelnder Daten noch möglich ist, die möglichen Anomalien auszunutzen. Müsste der Markt das nicht wegarbitrieren? Das würde ich zumindest vermuten. Was ich an deinem Artikel übrigens nicht verstanden habe, ist, warum du potentielle Kritikpunkte gleich ins lächerliche ziehst („das kann ja wohl nicht sein, weil Trump komisch ist,… Backtests eh slle manipuliert sind und das ja gar nicht sein kann“). Das größte Problem bei Backtests ist eben, dass es „nur“ Backtests sind. Die Infos waren erst im Nachhinein ermittelt worden und wurden nicht aktiv angewendet. Damit kann ich auch das „Dummerchen-System“ entdecken und viel Geld mit den verkauften Büchern verdienen. (Sollte ich mir vielleicht wirklich mal überlegen…)

Ich hoffe auf eine sachliche Antwort. Nach Antworten wie „Hätte ich doch nach dem Kommer bloß aufgehört weiterzulesen!“ ist die Diskussion für mich wenig sinnvoll. Da lese ich dann lieber ein Buch über Finanzen ;-).

Liebe Grüße

Dummerchen

LikeLike

Also Kostolany meinte Aktien kaufen, Schlaftabletten nehmen und nach 10 Jahren sich daran freuen… 🙂 Die Bärenzeit an der Börse ist wohl auch die beste Zeit zum schlafen. Gelassenheit hilft und dass man seine Depotwerte nicht genau dann in Cash tauschen muss.

Persönlich habe ich es so empfunden – zuerst denkt man es wird wohl eine Korrektur sein und kauft zu früh nach. Und wenn es dann so richtig runter geht hatte ich meist kein Geld mehr zum investieren. Nach ein paar Monaten war ich es meist sowieso leid die schlechten Kursewerte, Wirtschaftsnachrichten und Depotzahlen zu verfolgen. Hobbys wie Sport helfen da und lenken ab.

Da niemand weiß wann die Stimmung wieder umschlagen wird macht es nichts. Ein Portfolio mit Blue Chips sollte einem auch nicht nervös machen. Viele Firmen haben schon Weltkriege überlebt. Sicher ist auch dass Mr. Market weiter arbeiten kann und nach jedem Winterschlaf kommt auch sicher wieder ein schöner Frühling!

Bis dahin mal einen schönen Jahreswechsel 2018 und Viele Grüße

Bergfahrten

LikeGefällt 1 Person

Hab den Crash von 2000-2003 mitgemacht und genauso ist es. Für den Bestand wird gehofft, dass es nur eine kleine Korrektur ist. Neue Werte kauft man zu früh ein. Dann lügt man sich in die eigene Tasche in dem man alles auf einmal als langfristige Anlage deklariert, auch wenn die ein oder andere Aktie nur noch Schrott wert ist. Im Crash von 2007-2009 hab ich, wenn die Meldungen wieder einmal besonders schlimm waren, immer Kosto’s Bücher aus dem Regal geholt und gelesen. Danach hab ich den Zittrigen den Markt überlassen und war beruhigt, dass ich alles richtig mache 🙂

Und wie einige vorher schon geschrieben haben: die Dividendenzahlungen von Blue Chips helfen psychologisch ungemein.

LikeGefällt 2 Personen

Solche Grafiken finde ich sehr wertvoll und motivierend. Wenn man näher heranzoomt, folgt auf eine seichte Steigerung am rechten Rand dann die Exlosion durch die Decke. Der ZInseszins.

Wer Geduld aufbringt wird spät belohnt. Hier liegt das Problem für viele. Wir Menschen sind durch unsere Wahrnehmung sehr auf kurzfristige Spannen konditioniert. Unser Verstand kann uns aber – auch dank visueller HIlfen – die langfristige Option „schmackhaft“ machen.

Um Bärenmärkte zu überstehen, helfen mir folgende Aspekte:

– Nicht ins Depot schauen

– Dividendeneingänge genießen

– Sich dank der Sparraten auf günstige Investments freuen

Da halte ich es also ähnlich wie Dummerchen. Wenn man das Verkaufen eingestellt hat, kann nichts passieren.

Was die Sparraten ausmachen, habe ich im Sommer gesehen (Portfolioperformance). Die Rendite lag bei -7%Punkten. Dank meiner Einzahlungen ist das „Vermögen“ aber gehalten worden. Auch das unterstützt mental.

Euch alles Gute für das Jahr 2018!

LikeGefällt 1 Person

Was mir gerade noch aufgefallen ist:

Man hört ja immer „Der Weg zu den ersten 100.000 Euro ist lang und steinig, aber danach läuft es wie von selbst.“

Auch das sieht man in den Grafiken. Bei der 600-Euro-Investitionsrate dauert es 13 Jahre bis zu 100k, aber dann nur noch weitere 4 Jahre bis 200k. Der Zinseszinseffekt ist schon irre.

LikeLike

@Stefan

Ich kann dem 100 k Spruch nix abgewinnen… da bei mir beim ersten erreichen der 100 k erstmal ca. 55 k Tiefstand folgten….

Das kommt ganz auf die jeweilige Börsenperiode und die jeweilige Lebensphase an. Wenn ein Crash mit ner individuellen Lebenskrise zusammen auftritt kann es schon hart werden.

Ansonsten einfach stur weiter investieren und den Rotwein-Konsum leicht erhöhen. 😉

LikeLike

Oder den Bier-Konsum….. 😉

LikeLike

PUNSCH, du dusselige Kuh! PUNSCH, PUNSCH, PUNSCH!

(verstehen nur Insider)

LikeLike

LikeGefällt 1 Person

Ich glaube jedoch auch, sdas die ersten 100k die schwersten sind und sich danach die Zeit für den nächsten verdoppler und übernächsten sehr verkürzen sollte. Allein Ausschüttungen die ja in % erfolgen summieren sich halt einfach besser je größer das Depot ist.

Ich bin leider noch ein großes Stück entfernt die erste große Etappe von 100k zu erklimmen. Aber die Zeit arbeitet für mich.

Laut meiner exceltabelle liege ich weit vor meinen Kalkulationen. Das beruhigt ungemein falls mal 1-2 Jahre kommen in denen ich nicht meinen investment plan so durchziehen kann.

Grüße

-M

LikeLike

Donald Duck hat leider keinen Geldspeicher wie du geschrieben hast, der steckt naemlich staendig in der Kreide 😄😊😃

LikeLike

Stimmt 😀 Das war ja Dagobert.

LikeLike

Wenn wir einen Geldspeicher wie Donald Duck haben wie du oben geschrieben hast,dann scheinen Aktien keine gute Geldanlage zu sein.😄😊😄

LikeLike

Habe zufällig 1998 mit dem Investieren angefangen und war auch als lehrer im Regel1investorforum aktiv, der die Zauberformel nach Joel Greenblatt getestet habe. Levermann habe ich auch schon gelesen.

Mir missfällt bei den Strategien, dass die mit einem hohen Zeitaufwand verbunden sind und nur selten eine beeindruckende Outperformance liefern.

Meine Strategie war einfach und hart. In der Baisse habe ich nachgekauft, was ich konnte. Als mein Vermögen von 2000 bis 2003 trotz regelmäßigen Nachinvestierens von ca. 60k auf 27k fiel, hat es sehr weh getan (war als Anfänger auch im Nemax investiert, der von 9000 auf 500 fiel, bevor dieser in den Tecdax umgewandelt wurde). Als 2003 mein Auto defekt war, habe ich für nur 3000€ einen alten Polo gekauft und jeden Cent in Tecdax- und DaxZertifikate gesteckt (ETFs führten noch ein Nischendasein). Meine Arbeitskollegen haben über den Wagen mit dem Kopf geschüttelt.

Anschließend stieg mein Depot bis 2007 auf 190k, bevor es durch die Finanzkrise wieder auf 90k fiel. Auch dann habe ich alles zusammengekratzt. Ende 2008 habe ich große Umschichtungen zugunsten von ETFs und diversen Fonds inkl. Berkshire Aktien gemacht, um ein abgeltungssteuerfreies Depot zu bekommen.

Seitdem bis heute hat sich mein Aktiendepot auf 320k (+30k in Goldzertifikate) erhöht, zusätzlich habe 2011 und 2012 ich eine vermietete und eine eigene Immobilie im Gesamtwert von heute mindestens 400k gekauft, wo allerdings noch 200k Immobiliendarlehen drinstecken. Dazu verkaufte ich 2012 einige Aktienpakete, um den Eigenanteil zu stemmen.

Werde 2018 nutzen, um meine Immobiliendarlehen zu reduzieren und meinen Gold- und Cashanteil erhöhen.

Fazit: Durch stures Nachkaufen und permanentes Investieren in Indexpapieren konnte ich mir in den letzten 20 Jahren ca. 550k inkl. Cash und Versicherungsanteile erwerben. Bin jetzt 48 Jahre alt. Für mein Alter mache ich mir keine Sorgen und wir planen, rechtzeitig in den Ruhestand zu gehen und den Winter auf den Kanaren zu verbringen. Mal sehen, obs klappt.

LikeGefällt 1 Person

Wirklich beeindruckend. Besten Dank für deinen Kommentar und weiterhin viel Erfolg!

Darf ich fragen, was du beruflich machst?

LikeLike

Hallo Müller,

sehr nett, an dieser Stelle wieder etwas von dir (lehrer70 im R1-Forum, wenn ich nicht irre) zu lesen. Ist doch eine kleine Investorenwelt. Vielleicht meldet sich HeinzHarald ja auch noch … 🙂 .

Auf weiter guten Austausch!

LikeLike

So klein ist die Welt. Damals habe ich für die Wiedereinführung der Spekualtionsfrist geworben. Jetzt tritt neben der FDP sogar die CSU für die Spekulationsfrist ein. Die CSU schlägt 10 Jahre vor, was für Langfristinvestoren egal ist.

Tatsächlich bin ich wirklich Lehrer, allerdings ein Spätberufener, der erst Diplomingenieur in einem MINT Fach war und später ins sichere Beamtendasein gewechselt. Verdiene zwar wesentlich weniger als früher, aber bin trotzdem sehr zufrieden.

Meiner Meinung nach ist es viel wichtiger, unterhalb seiner Verhältnisse zu leben, einen Teil seiner Einkünfte regelmäßig zurückzulegen und stur in Aktien und Fonds zu investieren, als einer komplizierten Strategie nachzugehen. Wobei mein Weg ja letzendlich auch eine Art von Strategie ist.

Heute mache ich mindestens 3*jährlich mit meiner Frau und Sohn Urlaub, lebe im großen Haus mit Garten in meiner Heimatstadt, gehe regelmäßg auswärts essen und kann trotzdem noch genug zurücklegen.

Allen jungen Leuten hier kann ich nur empfehlen, eine möglichst gute Ausbildung abzuschließen, auch wenn es in jungen Jahren verlockend ist, schnell eine eigene Wohnung und ein PKW zu besitzen.

LikeLike

Hallo Herr Müller,

ich bin etwas länger aktiv (wieder seit 1995). Die Leute, die länger dabei sind, haben immer die einfachsten Strategien und man kommt trotzdem ans Ziel 🙂

Mir geht es ähnlich 1-2 mal im Jahr in den Urlaub, Haus mit Garten (seit 3 Jahren schuldenfrei) und sich auch mal was gönnen. Einfach unterhalb der Einkommensgrenze leben. Ganz einfach. Wir haben da gewisse Parallelen.

Das ganze Geheimnis ist eigentlich durchhalten und in schwachen Börsenphasen nachkaufen, dann geht es quasi von alleine. In anderen Blogs werden die wildesten Strategien und Allokationen diskutiert, ob das wirklich alles besser ist?

Zumindest ist es nicht so langweilig^^

LikeLike

Hallo Herr Müller, 😉

sorry, wenn ich Dich mit der Zauberformel als Beispiel gewählt habe.

Jep, die Nackenschläge hat wohl jeder längerfristige Investor schon mal in der ein oder anderen Form mitbekommen.

Der Durchhaltewillen ist ja bis jetzt immer lohnenswert gewesen, auch wenn man manchmal den Eindruck bekommt, die Welt wird immer verrückter.

Das mit den Kanaren klappt sicher prima! 😉

@free

HH hat sich mal ne Zeit lang im WP-Forum rum getrieben.

Mit Loner hatte ich mal ne Zeit lang E-Mail-Kontakt.

Arg viele sind auch bei der „15 % p.a. Regel 1 Strategie“ nach 2008/2009 nicht mehr aktiv gewesen und diejenigen, die noch da waren haben eher anders investiert.

Krisen sieben schon aus…

LikeLike