1965 übernahm Warren Buffett die Aktienmehrheit eines kleinen Textilunternehmens namens Berkshire Hathaway. Seitdem stieg der Aktienkurs um mehr als 2 Millionen Prozent.

2019 erzielte Berkshire einen Jahresumsatz von 327 Mrd. USD bei einem operativen Cash Flow von 39 Mrd. USD. Die Bilanzsumme beträgt 760 Mrd. USD, das Eigenkapital 375 Mrd. USD, das Cash 133 Mrd. USD.

Mit einer Marktkapitalisierung von 426 Mrd. USD ist man das 6.-wertvollste börsennotierte US-Unternehmen. Das ist mehr als der summierte Wert von VW, BMW, Daimler, Allianz, Deutsche Telekom, Adidas und Deutsche Bank.

Heute möchte ich berechnen, ob es für mich sinnvoll ist, in Berkshire zu investieren.

Vorgeschichte

Im Mai 2018 veröffentlichte ich eine ausführliche Analyse zu Berkshire. (hier zu finden)

Im Februar 2020 stieg ich auf eine 100% ETF-Strategie um. (zu den Gründen hier und hier)

Allerdings hielt ich mir die Option eines erneuten Einzelaktien-Investments offen, falls sich eine absurde Unterbewertung einstellen sollte bei einem Unternehmen von dem ich 100% überzeugt bin. (hier mein Tesla Investment Case aus dem März)

Meinen Einnahmen-Überschuss aus den letzten 3,5 Monaten habe ich nicht investiert. Meine einzige Portfolio-Position ist ein ETF auf den S&P 500 und der ist für mich derzeit zu hoch bewertet für Neuinvestitionen.

Berkshire Hathaway ist im Prinzip auch ein US-ETF – oder besser gesagt ein aktiv gemanagter Fonds mit hervorragenden Managern und geringen Kosten (in der Verwaltung dieses Konglomerats mit einer Bilanzsumme von 760 Mrd. USD arbeiten 25 Mitarbeiter).

Was ich zu zahlen bereit bin

Ich werde den Wert von Aktienportfolio, Cash und Tochterunternehmen bestimmen, diese 3 Werte aufsummieren, um 20% Sicherheitsmarge verringern und mit der derzeitigen Marktkapitalisierung vergleichen.

Zunächst zum Aktienportfolio.

Die Aktienanzahl in Berkshires Portfolio wurde zuletzt zum Stichtag 31. März veröffentlicht. Der Wert betrug 175,5 Mrd. USD. (hier zu finden)

Auf der späteren Hauptversammlung sagte Buffett, man habe die Beteiligungen an den 4 großen US-Fluglinien im April abgestoßen. Die ca. 5 Mrd. USD ziehen wir ab (ich addiere sie später zum Cash) und erhalten 170,5 Mrd. USD.

Ich habe die heutigen (28.06.2020) Werte von Berkshires 10 größten Beteiligungen (84% des gesamten Portfolios) ermittelt. Durch die gute Aktienmarktentwicklung sind diese 19,2% mehr wert als am 31. März.

Auf das gesamte Portfolio hochgerechnet kommen wir auf 203 Mrd. USD. (wir rechnen 170,5 mal 1,192)

Nun habe ich anfangs geschrieben, dass der US-Aktienmarkt für mich derzeit überbewertet ist. Ich setze also nur 80% der 203,2 Mrd. an, also 163 Mrd. USD.

Nun zum Cash.

Zu den 133 Mrd. USD vom 31. März addieren wir die 5 Mrd. von den Airline-Verkäufen.

Ein Teil der 138 Mrd. USD ist mehr oder weniger wertlos für uns Aktionäre, denn er muss vorgehalten werden für Versicherungsfälle wie Erdbeben, Hurricanes, Tornados oder die Entschädigungen der Sponsoren der wegen Corona abgesagten Großveranstaltungen.

Der übrige Teil wird früher oder später höchst rentabel investiert.

Berkshires Cash-Anteil an der Bilanzsumme betrug 16,4% im Mittel zwischen 2010 und 2019. (Morningstar)

Das wären derzeit 125 Mrd. USD. Das Cash ist derzeit also gar nicht so außergewöhnlich hoch. Zumal in den derzeitigen 138 Mrd. das Cash der inzwischen über 90 Tochterfirmen enthalten ist.

Ich setze den Wert des Cash nicht mit 138 Mrd., sondern nur mit 90 Mrd. USD an. Mehr zum Cash schreibe ich in einem späteren Teil dieses Beitrags.

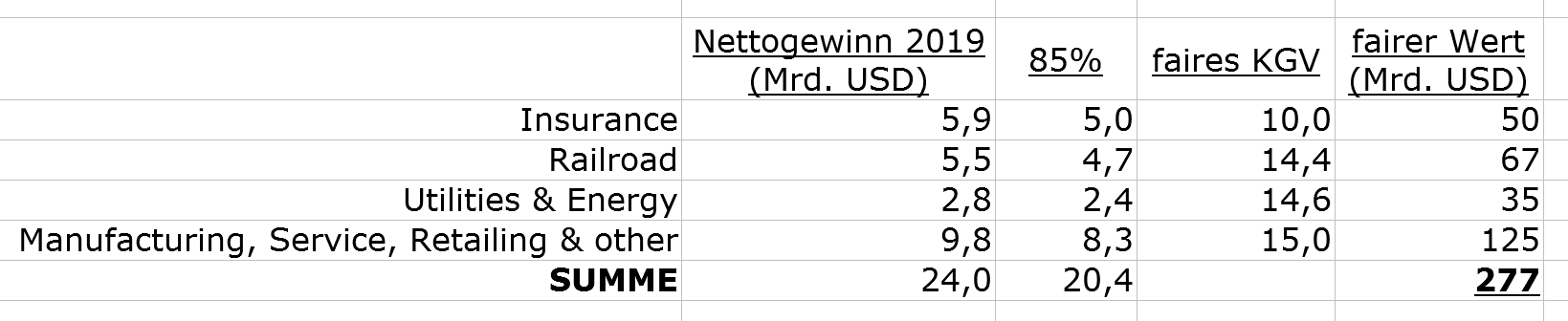

Nun zu den Tochterfirmen. Hier unterscheiden wir zwischen:

- Insurance

- Railroad (BNSF)

- Utilities & Energy

- Manufacturing, Service, Retailing & other

Hier gehe ich in jedem der 4 Bereiche recht simpel vor:

1.) Nettogewinn 2019 raussuchen.

2.) Da 2019 der Konjunktur-Höhepunkt war, ziehe ich davon 15% ab, denn es könnte gut sein dass wir die Höhe der 2019er Gewinne erst 2022 wiedersehen.

3.) Ermittlung des fairen KGV.

4.) Multiplikation von 2. und 3.

Bevor ich euch die Ergebnisse präsentiere – wie habe ich die fairen KGVs ermittelt?

Insurance:

Die 6 größten börsennotierten US-Versicherungen werden derzeit zu einem mittleren KGV von 10,9 gehandelt. Berkshires Versicherungen haben jedoch einen Vorteil, den die anderen nicht haben. Normale Versicherungen legen den Float (die Differenz zwischen erhaltenen Beiträgen und gezahlten Schadensforderungen) größtenteils in niedrig verzinstem Festgeld oder kurz laufenden Anleihen an, teilweise sind sie sogar dazu verpflichtet. Berkshires Versicherungen sind durch die Konstellation, das Versicherungsgeschäft als Tochter neben zahlreichen anderen (teilweise extrem liquiden) Geschäften zu betreiben, weniger an Regulierungen gebunden und können den Float höchst profitabel in Unternehmensbeteiligungen anlegen. Der Float summierte sich auf 129 Mrd. USD bis Ende 2019.

Wie bereits bei der Bewertung des Aktienportfolios sehe ich das faire KGV der nicht zu Berkshire gehörenden US-Versicherungen nicht bei 10,9 sondern 20% geringer aus Überbewertungsgründen bei 8,7. Für Berkshires Versicherungen halte ich aufgrund des erwähnten Vorteils ein KGV von 10 für angemessen.

Railroad:

Zum großartigen, hoch profitablen Eisenbahngeschäft schrieb ich bereits 2018 einiges (hier). Das faire KGV von Berkshires BNSF sehe ich im Bereich von Union Pacific, CSX, Norfolk Southern und Canadian National Railway. Diese werden derzeit zu einem mittleren KGV von 18,0 gehandelt. Wir ziehen wieder 20% ab und erhalten ein faires KGV für BNSF von 14,4.

Utilities & Energy:

Berkshire Hathaway Energy hat einen breit gestreuten Energiemix (34% Gas, 28% Wind, 27% Kohle, 5% Sonne, 4% Wasserkraft, 1% Kernenergie, 1% Erdwärme). Die KGVs der 6 größten US-Energieversorger sind breit gestreut. Vom Median-Wert ziehe ich wieder 20% ab und setze 14,6 als faires KGV von Berkshire Hathaway Energy an.

Manufacturing, Service, Retailing & other:

Hier haben wir eine wilde Mischung, zu der u.a. Precision Castparts, Clayton Homes, Duracell, Lubrizol, McLane, NetJets, Dairy Queen, See‘s Candies, Fruit of the Loom und Nebraska Furniture Mart zählen. Ein faires KGV von 15,0 sollte angemessen sein.

Damit kommen wir zur folgenden Tabelle.

Als Wert der Töchter setze ich somit 277 Mrd. USD an.

Wir erinnern uns: Fürs Aktienportfolio will ich 163 Mrd. ansetzen und fürs Cash 90 Mrd.

Damit erhalten wir in Summe 530 Mrd. USD. Das ist der Wert, mit dem ich Berkshire derzeit bewerte. Aktuell beträgt die Marktkapitalisierung (A- und B-Aktien zusammen genommen) 426 Mrd. USD. Damit erhalten wir folgende Unterbewertung:

( 426 – 530 ) / 530 = -20 %

Der Preis liegt also exakt auf meiner geforderten Sicherheitsmarge. Bei einem aktuellen Preis von 175 Dollar je B-Aktie.

Anders betrachtet: Wenn der Markt das Aktienportfolio mit 163 Mrd. und das Cash mit 90 Mrd. bewertet (wie ich), dann bewertet er Berkshires Töchter derzeit mit einem 2019er KGV von 7,2. Eine absurde Unterbewertung, wenn ihr mich fragt. (das S&P 500 KGV liegt derzeit bei 21,6 auf Basis der Gewinne von Januar bis Dezember 2019)

Weitere Überlegungen

Nach wie vor gilt alles was ich in meinem Berkshire-Beitrag von 2018 schrieb – zur Langfristigkeit, zur Kapitalallokation, zum Burggraben-Fokus, zur Finanzkraft, zum Ruf und zu den zauberhaften Töchtern.

Meine darüber hinaus gehenden Überlegungen sind spekulativ. Ich werde sie daher als Fragen formulieren.

Wie gut können wir Ajit Jain, Greg Abel, Todd Combs und Ted Weschler einschätzen? (sie werden künftig die wichtigsten Leute bei Berkshire sein – neben den Geschäftsführern der großen Tochterfirmen wie BNSF)

Wird Berkshire weiter konservativ investieren und damit die krassen Wachstumsphasen der nächsten Teslas, Amazons, Googles, Netflix‘ und Facebooks verpassen? Werden sie frühzeitig in künstliche Intellizenz, autonomes Fahren, kommerzielle Raumfahrt etc. investieren? Und wenn nicht, wäre es bei meinem S&P 500 ETF anders? (beim S&P 500 gibt es Eintrittsbarrieren wie z.B. nachhaltige Gewinne, weshalb Tesla dort noch nicht gelistet ist)

Warum hat Berkshire zu den günstigen Kursen im März nicht mehr investiert? War die Zeit zu kurz? Fakt ist, dass Berkshire bevorzugt, Unternehmen komplett zu kaufen und nicht nur teilweise. Lukrative Übernahmen wurden ihnen möglicherweise nicht angeboten und feindliche Übernahmen lehnen sie ab.

Teil-Käufe über 10% der Marktkapitalisierung lehnen sie ebenfalls ab, da sie sonst starken Regularien unterliegen würden. Und Berkshire ist inzwischen so groß, dass Teil-Käufe unter 10% kaum einen Unterschied machen. Würde Berkshire z.B. 10% vom Schokoladen-Giganten Hershey kaufen, dann würde das gerade mal 0,5% von Berkshires Wert ausmachen. Das wäre so als hätte ich 200.000€ in Aktien und würde dann für 1.000€ nachkaufen.

Was ist mit Aktienrückkäufen? Buffett und Munger sind bereit, massiv Aktien zurückzukaufen im Falle einer bedeutenden Unterbewertung. Um 200-220 Dollar je B-Aktie wurden Aktien für einige Milliarden zurückgekauft. Waren das nur lange geplante Rückkäufe zur Bezahlung von Mitarbeitern? Warum hat man im März nicht mehr Aktien zurückgekauft, als die B-Aktie 13 Tage lang unter 180 Dollar gehandelt wurde?

Steckt Berkshire in der Zwickmühle, dass Buffett und Munger sich für zu alt halten, um zu entscheiden was mit den 138 Mrd. USD Cash passiert – und die jüngeren Entscheidungsträger diese gewaltige Summe Buffett und Munger nicht „wegnehmen“ wollen?

Welche Summe müssten Berkshires Versicherungen zahlen, wenn es in San Francisco erneut zu einem Mega-Erdbeben wie 1906 kommt?

Sind mit den kapitalintensiven Geschäften von Berkshire noch hohe Renditen möglich oder fährt man besser mit den Modellen die besser skalieren wie Netflix, Facebook oder Booking? Im Folgenden seht ihr den Verlauf von Berkshire (rot) gegen den des Nasdaq-100 Index (blau) seit Ende 2001.

[Grafik erstellt auf Guidants]

Man sieht: Selbst wenn man vor dem Platzen der Dotcom-Blase startet, ist der Nasdaq-100 über 18,5 Jahre besser gelaufen als Berkshire.

(Würde man zusätzlich Dividenden und laufende ETF-Kosten berücksichtigen, wäre der Nasdaq-100 noch etwas weiter vorn.)

Wie viele von uns die Nerven gehabt hätten, das Platzen der Dotcom-Blase auszusitzen und 2001-2003 weiter munter in Tech-Aktien investiert zu sein, ist eine andere Frage.

Das KGV des Nasdaq-100 beträgt derzeit 26-27. Es war allerdings auch zu Beginn des Betrachtungszeitraumes von 18,5 Jahren sehr hoch.

[Hier schrieb ich mehr über den Nasdaq-100]

Fazit

Viel Pro und Contra.

Stellt euch vor, ihr steht im Supermarkt vor dem Süßigkeiten-Regal. Ihr seht die 100g-Tafel Milka-Schokolade für 1,09€ und daneben die Eigenmarken-Alternative für 0,59€. Ihr greift zu Milka, denn der bessere Geschmack ist euch den Aufpreis wert.

Nun geht ihr eine Woche später erneut in den Supermarkt. Bei den Milka-Tafeln lest ihr plötzlich: „vorübergehende Preiserhöhung auf 1,29€“.

Was tut ihr? Kauft ihr Milka? Oder die Eigenmarke? Oder keine der beiden?

Vor diesem Dilemma stehe ich zurzeit. Seit 103 Tagen habe ich keine Aktien oder ETFs gekauft. Mit einem S&P 500 oder Nasdaq-100 Kauf würde ich mich zu den aktuellen Preisen nicht wohl fühlen. Mit einem Verkauf auch nicht.

Es ist nicht nur die absolute Unterbewertung (20% wie oben berechnet), sondern auch die relative Unterbewertung gegenüber alternativen Investments, die Berkshire derzeit attraktiv erscheinen lässt.

Zum Glück ist heute Sonntag. Die Börsen sind geschlossen und ich kann mich an Börsenguru André Kostolany halten: „Abends muss man die Idee haben, morgens die kritische Haltung und mittags den Entschluss treffen.“

Ich halte euch auf dem Laufenden darüber, wie ich mich entscheiden werde.

Berkshire Portfolio Update:

https://seekingalpha.com/news/3662530-warren-buffetts-berkshire-pares-apple-stake-exits-jpmorgan-holding-adds-verizon

– 3 neue Positionen

– 4 Positionen vergrößert

– 4 Positionen komplett verkauft

– 2 Positionen teilverkauft

Aktualisierte Übersicht hier:

https://warrenbuffettstockportfolio.com/

LikeLike