Seit 13 Monaten habe ich ausschließlich US-amerikanische Unternehmen in meinem Portfolio. Das muss nicht ewig so bleiben. Heute werfen wir einen Blick auf China.

2006 bis 2020 hatten chinesische Aktien sogar leicht die Nase vorn gegenüber den US-amerikanischen. Dafür mussten Anleger erhebliche Schwankungen ertragen.

Ich möchte euch meine Gedankengänge im Rahmen einer kleinen vergleichenden Analyse präsentieren.

In sechs Kategorien werde ich Punkte vergeben, doch zunächst müssen die Kategorien nach Relevanz gewichtet werden:

- 0.06 für Geografie / Autarkie

- 0.07 für Geldpolitik & Währungsrisiken

- 0.07 für die ETF-Gesamtkostenquoten

- 0.20 für das System (Politik, Bildung, Gesundheit, Sicherheit, Justiz, Bürokratie, Korruption, wirtschaftliche Freiheit)

- 0.28 für Demografie

- 0.32 für Produktivitätssteigerung, Innovationskraft, Risikokapital, Arbeitsmoral und Anziehungskraft für Fachkräfte

Das ergibt 1 in Summe, also legen wir los.

Geografie / Autarkie

Beide Länder – China und USA – sind gesegnet, was Vegetation, Bodenschätze und „geografische Vielfalt“ insgesamt angeht.

China betreibt mehr Handel mit anderen Nationen und ist somit etwas abhängiger von der Weltwirtschaft und Handelsbeschränkungen.

In Zahlen: In China betragen die Importe 19% des BIP und die Exporte ebenfalls 19%. Die USA kommen hingegen nur auf Werte von 15% (Importe) bzw. 12% (Exporte).

China muss also mehr importieren, doch die Werte fallen. Außerdem haben die USA ein Handelsdefizit von 3 Prozentpunkten, wie man sieht.

In dieser Kategorie sehe ich keinen eindeutigen Sieger. 50 zu 50.

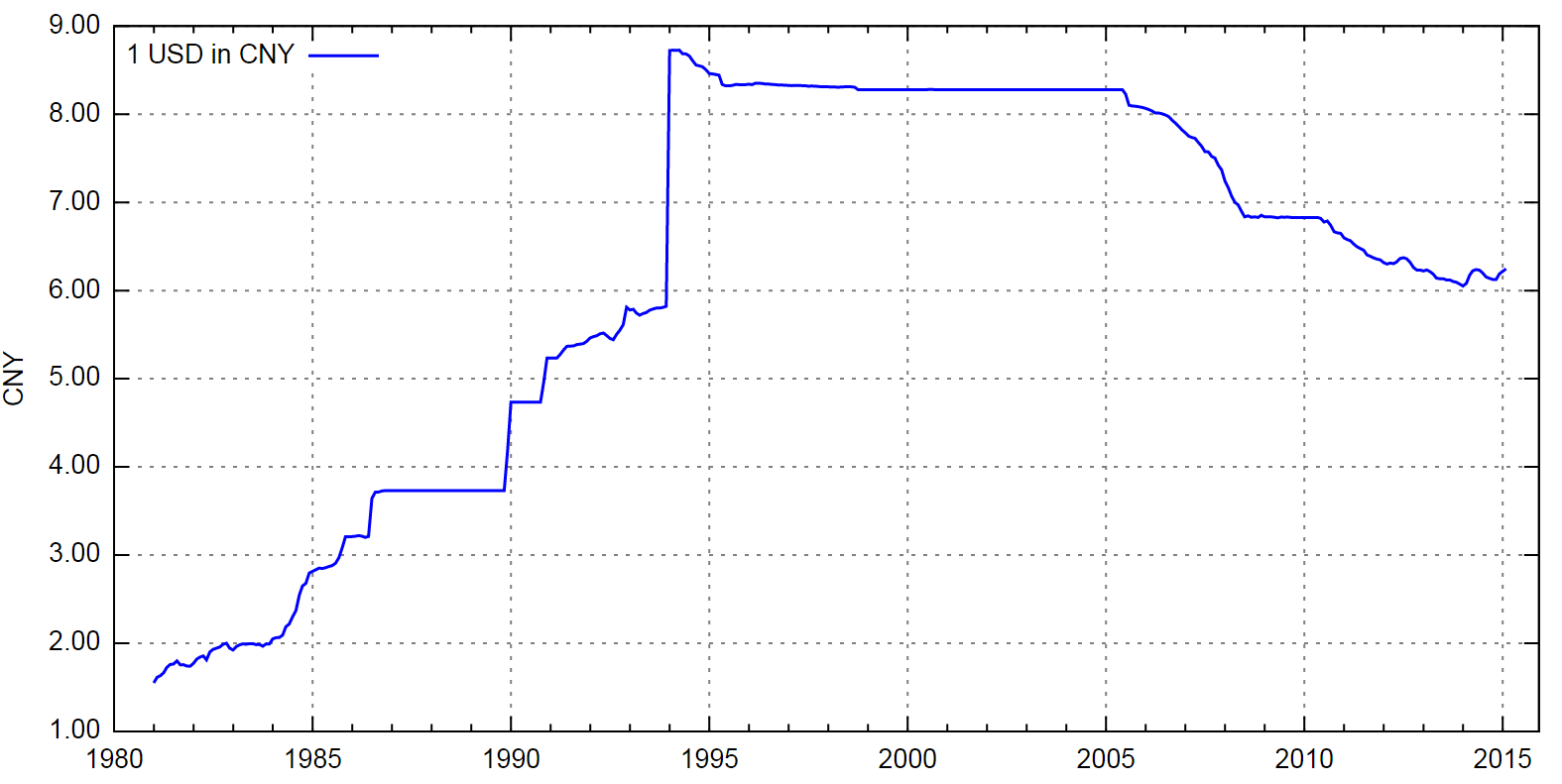

Geldpolitik & Währungsrisiken

Stell dir vor, ein chinesisches Unternehmen verkauft seine Waren & Dienstleistungen ausschließlich in China. Auch seine Lieferanten sind chinesische Firmen.

Nun steigen Gewinne und Aktionärsrendite (Kurssteigerung plus Dividende) in 15 Jahren um 150 Prozent, ermittelt in chinesischen Yuan. Allerdings wertet der Yuan gegenüber dem Euro um 150 Prozent ab. Was bleibt dir als Konsument im Euroraum an Rendite? Nichts. Null Prozent.

Darum sollte wir einen Blick auf die Währungsentwicklung der Länder werfen, in denen wir investieren. Indische Rupien, Russischer Rubel oder Brasilianischer Real haben extrem abgewertet gegenüber dem Euro in den letzten 15 bis 20 Jahren. Das ist einer der Gründe, aus denen ich nicht in Schwellenländer-ETFs investiere.

Mit jeder Abwertung des Euro gegenüber dem Dollar steigt der (Euro-)Kurs meiner US-Aktien.

Seit 12 Jahren schwankt das Währungspaar USD/CNY zwischen 6 und 7 – mit Tendenz zur Dollar-Abwertung.

2015 erklärte der IWF den Yuan bzw. Renminbi zur globalen Leitwährung neben Dollar, Euro, Pfund und Yen.

Beides sind starke Währungen. Ich sehe hier keinen eindeutigen Vorteil auf einer der Seiten. 50 zu 50.

ETF-Gesamtkostenquoten

Die Gesamtkostenquoten der für Anleger in der EU verfügbaren ETFs auf den chinesischen Aktienmarkt liegen bei stolzen 0,6 bis 0,7 Prozent unter den ETFs mit hohen Fondsvolumen.

Franklin Templeton bietet seit 2019 einen UCITS-konformen China-ETF mit Kosten von jährlich 0,19% an – allerdings bisher mit mickrigem Fondsvolumen und damit hoher Gefahr einer Schließung.

US-ETFs sind deutlich günstiger zu haben, nämlich ab 0,05%. Die Differenz zu den 0,6 bzw. 0,19 müssen chinesische Firmen erst mal erwirtschaften.

Ich hoffe, dass China-ETFs günstiger werden, wenn mehr Anlegergelder hinein fließen – oder wenn Vanguard seinen ersten China-ETF anbietet.

Diese Kategorie geht mit 70 zu 30 an die USA.

Das System

China ist eine kommunistische Einparteien-Diktatur mit einem Präsidenten ohne Amtszeitbeschränkung, ohne freie Wahlen und ohne Gewaltenteilung.

Menschenrechtsorganisationen werfen dem kommunistischen Regime regelmäßig die Verletzung grundlegender Menschenrechte vor.

Im Rahmen einer Totalüberwachung und eines Social Credit System wird von der kommunistischen Partei erwünschtes Verhalten belohnt, während Menschen mit einem niedrigen Punkte-Level mit Einschränkungen rechnen müssen, etwa beim Zugang zu sozialen Diensten, bei der Arbeitsplatz- und Ausbildungssuche. Ebenso möglich sind Reiseeinschränkungen, höhere Steuern sowie eine Drosselung der Internetgeschwindigkeit.

Korruption ist meiner Einschätzung nach in China verbreiteter als in den Vereinigten Staaten. Die Lebenserwartung ist etwas geringer.

Die Planungssicherheit ist für die Unternehmen in einem solchen System gering, die Gefahr von Sanktionen hoch.

Im Heritage Index of Economic Freedom liegt China auf Rang 103 zwischen Uganda und Ghana. (die USA auf Rang 17, Deutschland auf 27)

In den USA ist gewiss auch nicht alles perfekt, doch diese Kategorie geht eindeutig an sie. 80 zu 20.

Demografie

China und die USA haben ein nahezu identisches Bevölkerungswachstum von rund +0,6% pro Jahr.

In beiden Ländern werden zuletzt mehr Kinder geboren als hierzulande (USA 1,73 vs. China 1,70 vs. Deutschland 1,57 Kinder pro Frau).

Im Februar 2019 twitterte der von mir geschätzte Morgan Housel folgendes, leider ohne Quellenangabe:

Estimated percentage change in working-age population 2019-2050:

USA plus 13%

China minus 20,6%

France minus 2,2%

Germany minus 22,2%

Italy minus 15,2%

Russia minus 18,9%

South Korea minus 30%

Housel sagt: „Die USA sind der einzige große Wirtschaftsraum, in dem der Anteil der arbeitenden Bevölkerung wächst. Das könnte sich als die wichtigste wirtschaftliche Variable der nächsten 50 Jahre herausstellen.“

Die Kategorie geht an die USA mit 60 zu 40.

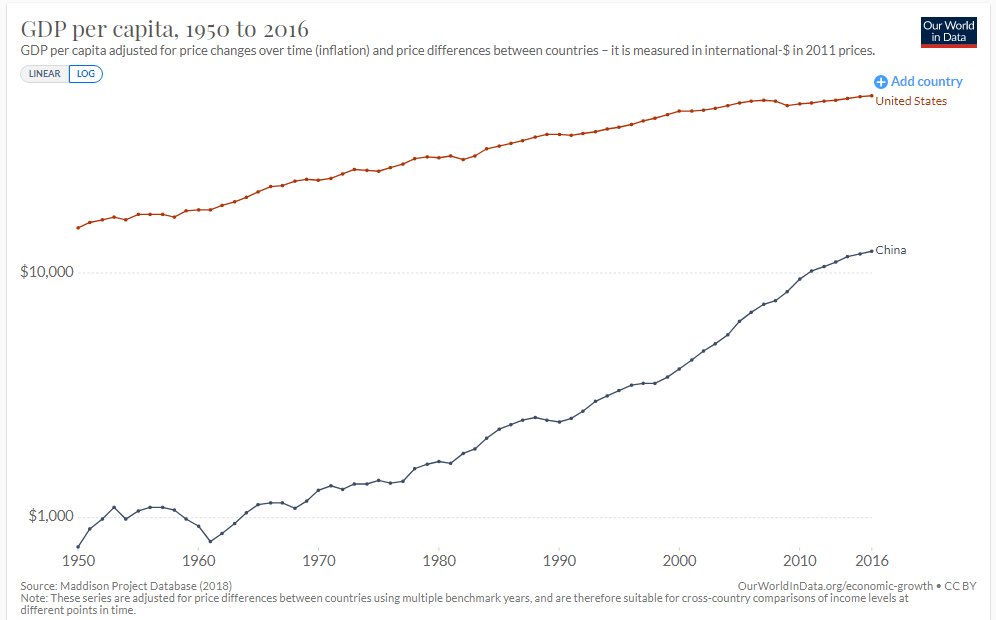

Produktivität

Den letzten und wichtigsten Punkt überschreibe ich mit Produktivität.

Wirtschaftswachstum ergibt sich letztlich aus nur zwei Faktoren: Bevölkerungswachstum und Produktivitätssteigerung.

China hat ziemlich aufgeholt beim BIP pro Kopf wie man in der folgenden Grafik sieht (logarithmisch, inflationsbereinigt, länderübergreifend preisbereinigt).

Wie schnell chinesische Firmen Teslas Gigafactory nahe Shanghai hochgezogen haben, war beeindruckend. Ebenso das Tempo in dem sich die Skylines der chinesischen Metropolen entwickeln.

Warren Buffett sagte einmal: „Erst kommen die Innovatoren, dann die Nachahmer, dann die Idioten.“

Dachte er dabei an Silicon Valley, China und Europa?

- Baidu ist der chinesische Google-Klon.

- Alibaba ist der chinesische Amazon-Klon.

- Tencent ist der chinesische Facebook-Klon.

- Didi ist der chinesische Uber-Klon.

- Huawei ist der chinesische Apple-Klon.

- Trip.com ist der chinesische Booking-Klon.

- Luckin Coffee ist der chinesische Starbucks-Klon.

Allerdings schaut sich China auch nicht alles beim Westen ab. Als Hongkong noch britisch war, schlug ein dortiger britischer Diplomat vor, in Hongkong ein umlagefinanziertes Rentensystem einzuführen. Darauf antwortete der wichtigste chinesische Vertreter in Hongkong, es könne doch nicht sein, dass ein Brite die kostspieligen Ideen des Euro-Sozialismus nach Hongkong verpflanzt. 🙂

Ein riesiger Vorteil der US-Amerikaner sind die Risikokapitalgeber im Silicon Valley. Was dort an Geld fließt, ist sagenhaft.

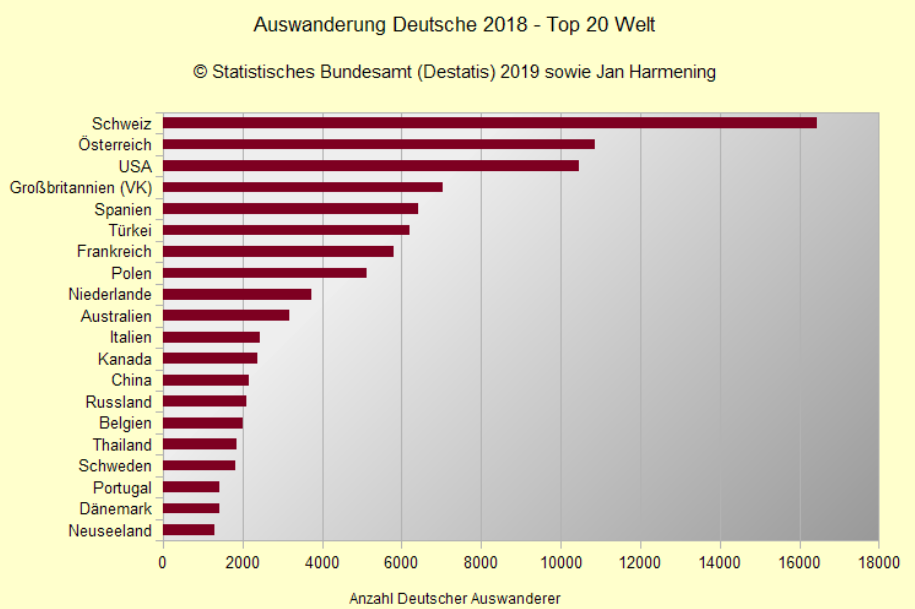

Was Fachkräfte angeht, so können die USA nicht nur mit Elite-Unitversitäten wie Harvard, Stanford, MIT, Princeton, Yale, Columbia oder Berkeley punkten – sie haben auch noch die weltweit höchste Anziehungskraft für fertig ausgebildete Fachkräfte aus aller Welt.

Für deutsche Auswanderer lagen die USA in 2018 auf Rang 3, China auf Rang 13.

Dennoch geht diese Kategorie mit 60 zu 40 an China. Das Pro-Kopf-BIP wächst in rasantem Tempo und dort gibt es noch eine Menge Luft.

Ergebnis

Unter Berücksichtigung der anfangs genannten Gewichtungsfaktoren geht das Rennen mit 55 zu 45 an die Vereinigten Staaten von Amerika.

Es gibt gute Gründe dafür, Geld in chinesischen Firmen anzulegen, aber auch gute Gründe dagegen.

Beides ist definitiv sinnvoller als der Euroraum, aber das ist nur meine bescheidene Meinung.

Außerdem ist der Hauptsitz nichts weiter als schwarze Tinte auf weißem Papier. Entscheidend ist, in welchen Ländern die Kunden (und Lieferanten) leben.

Mein nächstes Buch liegt schon auf dem Schreibtisch: „The Future Is Asian: Global Order in the Twenty-first Century“. Mal sehen wie ich anschließend darüber denke.

Danke Stefan für Deinen umfangreichen Bericht. Ich hatte schon darauf gewartet 🙂

Mir gefällt Deine strukturierte Herangehensweise, ein „großes“ Problem in handhabbare kleine Themen zu zerlegen. Top!

Ich komme bei diesem Thema nicht allein weiter – Die Vorstellung, dass in China ein starker Staat im Sinne von einer Partei das letzte Wort hat, das schreckt mich persönlich ab. Muss aber auch einräumen, dass es mir deutlich an Wissen fehlt. Wir haben bspw. chinesische Kollegen, leider ist das Eis noch nicht gebrochen. Ich konnte bisher kein „privates“ Gespräch führen, bekomme keinen neuen Einblick.

Ich werde auch mal zu dem Buch greifen.

Vielen Dank noch mal für Deinen Bericht und viele Grüße

Jörg

LikeGefällt 1 Person

Herzlichen Dank, Jörg & schöne Grüße!

LikeLike

Hallo Stefan,

Ich würde die Einschätzung doch mehr zu Gunsten der USA sehen als 55:45, aber das ist wohl meine höchst subjektive Sichtweise.

Man kann die chinesischen Zahlen noch viel weniger glauben als unsere eigenen, ebenso sollten wir noch berücksichtigen dass wir als Europäer noch in der Lage sind die USA kulturell halbwegs plausibel einschätzen zu können, das wird mit China schon viel schwieriger.

LuckinCoffee ist nicht der chinesische Starbucks Klon, meines Wissens funktioniert das Geschäftsmodell von Starbucks und man hat nie Bilanzfälschung betrieben.

Alibaba ist eher der e-bay Klon, der Amazon Klon heißt JD.com (die halte Ich für ziemlich aussichtsreich und bin investiert).

Nichts desto trotz ist es kein Fehler in China investiert zu sein. Ich bin zum Schluss gekommen, dass das Risiko jedoch stark begrenzt werden muss: Zum einen nur in Blue Chips investieren und zum anderen in dem die Länder-Gewichtung max. bei 10% liegt. Mein Ziel ist aktuell auf 5% zu reduzieren.

Die Makroebene sieht leider nicht allzu rosig aus:

Die USA bereiten gerade ein Gesetz vor, welches die Listung von chinesischen Unternehmen in den USA einschränkt/ untersagt. Sollte das durchgezogen werden wird viel Kapital fehlen, was die Kurse unter Druck bringt.

Gegenwind wird es z.B. mit dem Handelsstreit geben, der zur Zeit mehr oder weniger nur auf Eis liegt. Egal wer US-Präsident wird, die Konfrontation zw. den USA und China wird zunehmen bis die Machtfrage der beiden geklärt ist.

Wie ist deine Einschätzung dazu? Hast du vor in China zu investieren?

viele Grüße aus Wien

Valueer

LikeLike

Hallo Valueer,

danke. Du sprichst wichtige Punkte an. (wie gut können wir die chinesischen Verbraucher einschätzen; wie glaubhaft sind die Zahlen)

Aktuell tendiere ich eher dazu, von einer Investition in China Abstand zu nehmen.

Viele Grüße

LikeLike

Indirekt bist ja irgendwo doch mit beteiligt, über den Umsatzanteil von US Unternehmen in China.

Aber mal ne ganz andere Frage an dich als Berliner: Wenn man Medien liest bekommt man den Eindruck Berlin ist eine failed city. Wie kommt dir das als Berliner vor?

LikeLike

Eben. Nike, Disney, Apple, Starbucks & Co. verdienen Milliarden in China.

Stimmt leider. Würde ich nicht so an meinen Berliner Freunden, Kollegen und Arbeitgeber hängen, dann hätte ich dieser Stadt schon vor Jahren den Rücken gekehrt.

LikeLike

Hallo Stefan,

toller Artikel.

Was mich interessieren würde .. hat China Dividendenaristokraten aufzuweisen?

Schöne Grüße

Uwe

LikeLike

Hallo Uwe,

das kann ich mir nicht vorstellen, zumindest nicht unter der Definition „jährliche Erhöhung seit mindestens 25 Jahren“. Ausschließen kann ich es aber nicht.

Im S&P Pan Asia Dividend Aristocrats Index gibt es chinesische Firmen, allerdings sind zur Aufnahme nur 7 Jahre Erhöhung erforderlich.

China war vor 25 Jahren ein recht armes Land, zwar mit Börse, aber ohne echte Aktienkultur.

Viele Grüße

LikeLike

Hallo Stefan,

Ich verfolge deinen Blog schon lange, und ich wage eine Prognose:

Du wirst in China investieren, vermutlich sobald der Vanguard Total China ETF mit Kosten von 0,40% p.a. auch in Europa gelistet wird.

Und du wirst auch wieder in einige wenige Qualitätsaktien investieren, um dich wieder als stolzer Teilhaber an großartigen Unternehmen zu fühlen.

Wir werden sehen 🙂

LikeLike

Hi,

diesen ETF kannte ich noch gar nicht. Mal sehen wann er zu uns kommt und ob dann bei meiner Bank eine Teilfreistellung hinterlegt wird.

China-KGV aktuell bei 13-14 gegenüber 22-23 beim S&P 500 und 27-28 beim Nasdaq-100.

Vanguard FTSE All-World ist auch interessant von der Aufteilung her:

54% USA

21% Asien / Australien

11% EU

8% UK / Schweiz / Norwegen

3% Kanada / Mexiko / Brasilien

3% Sonstige

Klar, einzelne Unternehmen schließe ich nicht völlig aus.

Viele Grüße

LikeLike

https://www.handelsblatt.com/27562916.html

LikeLike

https://orf.at/stories/3228358/

LikeLike