Auf der anderen Seite vom Großen Teich, an der New York Stock Exchange, sind einige ungewöhnliche Unternehmen an der Börse gelistet. Über eines davon, Rollins, das seit 3 Jahren auf meiner Watchlist steht, möchte ich euch heute einen Überblick verschaffen.

Entstehung

1948: Die Brüder John W. Rollins und O. Wayne Rollins gründen Rollins Broadcasting zusammen mit dem Kauf eines Radiosenders.

1964: Nachdem die Brüder jahrelang ihr Glück mit ganz unterschiedlichen Geschäften versuchten (Fernsehen, Öl etc.), stets unter dem Dach von Rollins, gelingt der große Wurf: Sie übernehmen Orkin für 62 Mio. Dollar. Dies entspricht dem Wert von 500 Mio. Dollar im Jahr 2018 und war angeblich die allererste fremdkapitalfinanzierte Übernahme in den Vereinigten Staaten. Damals war Orkin größer als seine 10 stärksten Konkurrenten im Bereich Schädlingsbekämpfung zusammen. Gründer Otto „The Rat Man“ Orkin, ein lettischer Einwanderer, begann 63 Jahre zuvor im Alter von 14 Jahren, Rattengift von Tür zu Tür zu verkaufen.

1965: Der Name wird in Rollins Inc. geändert.

1968: Rollins wird zum börsennotierten Unternehmen.

Geschäft

Heute ist Rollins (seit 2018 im S&P 500 gelistet) das weltweit führende Dienstleistungsunternehmen im Bereich der Schädlingsbekämpfung und ist mit seinen 14.000 Mitarbeitern sowohl für Privatkunden als auch für Geschäftskunden tätig. Dabei werden Nordamerika, Europa und Australien mit eigenen Tochterunternehmen bedient und der Rest der Welt durch Franchisenehmer.

Rollins stellt die Produkte nicht selbst her, sondern beseitigt Ungeziefer wie Termiten, Nagetiere und Insekten beim Kunden vor Ort. In der Regel wird dabei ein einjähriger Vertrag geschlossen.

Das Geschäft läuft hervorragend, und das völlig unabhängig von der Konjunktur, denn auch in einer Rezession möchte es sich niemand mit Bettwanzen oder Ratten gemütlich machen.

Hier ein witziger Werbespot.

Weitere lustige Spots findet ihr hier und hier.

Rollins erinnert mich an Breaking Bad, nicht nur wegen „Vamonos Pest“, sondern auch weil Saul Goodmans Werbespots ähnlich absurd-komisch waren. Selbst in Rollins‘ Geschäftsberichten findet man am Rand jede Menge Bilder mit Ungeziefer, das vermeintlich über das Papier krabbelt 😀

Familienunternehmen

CEO Gary Rollins (74) und sein Bruder, Aufsichtsratsvorsitzender Randall Rollins (87), kontrollieren zusammen mehr als die Hälfte des Unternehmens. Pamela Rollins (62), Tochter von Randall, sitzt seit 2015 im Aufsichtsrat und hält knapp 2 Prozent der Aktien.

Vor einigen Jahren sagte der CEO, dass 70% der Mitarbeiter gleichzeitig Rollins-Aktionäre sind.

Bei Rollins ist alles auf langfristigen Erfolg ausgerichtet.

CFO ist Eddie Norton (54), seit 2015 für Rollins tätig.

COO ist John Wilson (61), seit 1996 für Rollins tätig.

Umsatzentwicklung

In den 24 Jahren zwischen 1994 und 2018 gab es keinen einzigen Umsatzrückgang, bei einem Anstieg von 5,5 Prozent pro Jahr. Bei einer solchen Grafik wird mein Aktionärsherz ganz warm.

Schädlingsbekämpfung ist ein dickes Geschäft. Rollins setzt inzwischen knapp 2 Milliarden Dollar pro Jahr um.

Übernahmen

2018 übernahm Rollins 38 kleine Konkurrenten auf dem stark fragmentierten Markt der Schädlingsbekämpfung. Das klingt zunächst recht hoch, daher einige Gedanken dazu:

- In den vergangenen 10 Jahren war das organische Wachstum stets höher als das Wachstum durch Übernahmen. (Seiten 24 und 25)

-

Rollins fährt keine „Wachstum über alles“ Strategie. Die Profitabilität wächst stetig. Dazu später mehr.

-

Übernahmen werden aus dem Cash Flow finanziert! Die „non-current liabilities“ (also Verbindlichkeiten die nicht innerhalb der nächsten 12 Monate sondern später fällig werden) betragen lediglich 83 Millionen Dollar. Dem gegenüber stehen 115 Millionen Dollar an Cash und Cash-Äquivalenten sowie ein freier Cash Flow von 266 Millionen aus den vergangenen 4 Quartalen. Finanziell ist Rollins überragend aufgestellt.

-

Auch wenn Rollins der weltweit führende Anbieter ist, so ist der Markt für Schädlingsbekämpfung so stark fragmentiert, dass man noch jahrzehntelang Übernahmen tätigen kann, ohne dass die Regulierungsbehörden einschreiten.

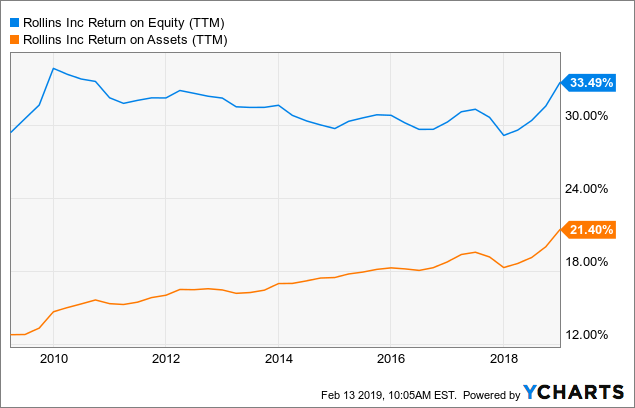

Profitabilität

Durch Kostenkontrolle und Synergieeffekte konnte das Management die Profitabilität immer weiter erhöhen. Danke an Harrison Caplan, der die Daten aus zwei Jahrzehnten grafisch aufbereitet hat!

Kurs- und Dividendenentwicklung

Auf Yahoo Finance habe ich die Kursverläufe von Rollins und vom S&P 500 für die 27 Jahre von 1992 bis 2019 gegenübergestellt. Während der Index 608% stieg, kletterte Rollins 1617%. Dabei hatte der Index bis zur Finanzkrise die Nase vorn.

Weitaus beeindruckender finde ich allerdings das Renditedreick. In den letzten Jahren habe ich mir etwa 100 bis 150 Renditedreiecke angesehen. KEINES davon hat mich so beeindruckt wie das von Rollins. Bei einer Kurssteigerung von 17% pro Jahr von 1998 bis 2018 gab es keinen einzigen 2-Jahres-Zeitraum mit Kursverlusten.

Vergleicht das mal mit den Renditedreiecken von vermeintlich sicheren Unternehmen wie Microsoft oder Coca-Cola. Die sind knallrot – vor Scham? 😀

Allerdings ist auch Rollins nicht frei von kurzzeitigen Rückgängen. Der Maximum Drawdown in der Finanzkrise betrug 55% (wie beim Index) und zwischen 1994 und 2000 an einem Tag sogar 63% zum Allzeithoch. Hätte man unmittelbar vor diesem 63%-Rückgang gekauft, dann wären bis heute trotzdem 10,5% Rendite pro Jahr drin gewesen, inklusive Dividenden sogar 11,5% pro Jahr.

Die Dividende hat Rollins von 2000 bis 2019 um 18% pro Jahr (!) erhöht. Dennoch liegt die Auszahlungsquote unter 60 Prozent. Absoluter Wahnsinn!

Bewertung

Die Bewertung (KGV 49, KCV 39) ist derzeit inakzeptabel.

Unter 40 war das KGV zuletzt 2016.

Unter 30 war das KGV zuletzt 2012.

Für ein Unternehmen mit 5-7% Umsatzwachstum und 11-13% EPS-Wachstum ist das verrückt.

Meine persönliche Erklärung dazu ist: Diejenigen Spieler, die die Marktpreise treiben, lieben zuletzt Unternehmen, die ihre Dividenden stark anheben (DGI), gleichzeitig ein defensives Geschäft betreiben und die Erhöhungen nicht durch Schulden finanzieren.

Fazit

Ich denke, mit Rollins kann man wunderbar schlafen – und zwar nicht nur weil die Jungs & Mädels den Bettwanzen den Kampf ansagen, sondern auch als Aktionäre und damit Partner eines Geschäfts,

- das leicht verständlich ist,

- nicht konjunkturanfällig,

- dessen Markt weiter wachsen wird und das im Ausland noch erhebliches Potential besitzt,

- das seine Umsätze seit Jahrzehnten stetig erhöht,

- seine Gewinne sogar noch schneller steigert,

- eine sehr geringe Verschuldung aufweist,

- höchst profitabel ist im Bezug auf Umsatz und Kapital,

- Marktführer ist,

- in Familienhand mit einem aktionärsfreundlichen, auf langfristigen Erfolg ausgerichteten Management,

- wobei mehr als zwei Drittel der Mitarbeiter selbst Aktionäre des Unternehmens sind.

Allerdings ist die Aktie derzeit in meinen Augen völlig überbewertet.

Hallo Stefan,

vielen Dank für die Vorstellung von Rollins. Ja, das Unternehmen ist echt klasse. Sowohl die Entwicklung der fundamentalen Kennzahlen, als auch die Entwicklung der Total-Return Rendite gefällt -> 22,38 % p.a. über 5 Jahre und 20,82 % über 10 Jahre. (Quelle: Morningstar, https://www.morningstar.com/stocks/xnys/rol/trailing-returns) Allerdings stimme ich dir auch bzgl. der extremen Bewertung zu. Obwohl es auch noch extremer ging. Laut Zacks.com betrug das PE-Ratio im September 2018 sogar kurzzeitig über 65. Das ist schon extrem. Selbst bei einem Umsatzwachstum (Year-over-Year) von knapp 11 %. Da wirkt das aktuelle KGV i.H.v. 48 schon fast günstig. 😉 Aber Rollins ist nicht die einzige ambitioniert bewertete Aktie momentan.

Ich habe mir für den Blog kürzlich Nemetschek und gestern gerade Sherwin-Williams angeschaut. Nemetschek wird zurzeit mit einem KGV von 55 bei ca. 20 % Wachstum p.a. bewertet (PEG 2,75) und Sherwin-Williams mit einem KGV von 26 bei ca. 10 % jährlichen Wachstum (PEG 2,6).

Den Produzent und Vermarkter von Farben, Lacke und Baustoffe – Sherwin-Williams – setze ich mir auf jeden Fall auf die Watchlist, da ich mir gerade durch die Übernahme des Rivalen Valspar die weitere Ausweitung des internationalen Geschäfts gefällt.

Hattest du dir Sherwin-Williams schon mal genauer angeschaut?

Viele Grüße und ein angenehmes Wochenende wünsche ich,

Whirlwind.

LikeLike

Hallo Whirlwind,

Sherwin-Williams hat sich erheblich verschuldet (vgl. 2009-2013 mit 2014-2019) und ist erheblich unprofitabler als früher (vgl. 2009-2017 mit 2018-2019). Müsste ich mir anschauen ob das aus Aktionärssicht sinnvoll war. Häufig werden die falschen Unternehmen zu falschen Zeitpunkten übernommen, entweder aus Aktionismus oder weil die Bonuszahlungen des Managements stark vom Wachstum abhängen.

http://financials.morningstar.com/ratios/r.html?t=SHW®ion=usa&culture=en-US

Viele Grüße

LikeLike

Hallo Stefan.

Ja, die signifikant zugenommene Verschuldung ist mir anfangs auch negativ aufgefallen. Liegt aber im Wesentlichen in der Übernahme des Rivalen Valspar begründet. Damit soll vor allem die Präsenz/das Wachstin außerhalb des amerikanischen Kontinents ausgebaut werden. Der Schritt an sich ist sicherlich nicht verkehrt. Daher hat SHW einen Platz auf der Watchlist sicher. Bin gespannt, zu welchem Ergebnis du kommst, Stefan.

Viele Grüße,

Whirlwind.

LikeLike

Hallo Stefan,

was für ein außergewöhnliches Unternehmen!

Die letzten 6 Monate kam der Kurs ja wieder etwas zurück ist aber immer noch relativ teuer…

Ich nehme sie mal mit auf meine Watchlist.

Danke+

Joe

LikeGefällt 1 Person

Hallo Stefan,

eine feine Analyse.

Kompliment!

Der derzeit sehr hohe Preis rechtfertigt b.a.w. noch keine Käufe

viele Grüße

Andrej

LikeGefällt 1 Person

Hallo Stefan;

vielen Dank für die Vorstellung von Rollins! Ich kannte den Wert bisher noch nicht, aber das ist genau die Art von Investment wie ich es mag: unspektakulär, hochrentabel, krisensicher und mit Wachstumspotenzial für die Zukunft.

Natürlich ist die Aktie teuer; zu teuer vielleicht.

Man kann es aber auch positiv sehen: seit dem Hoch im April hat der Kurs bereits ca. 22 Prozent korrigiert. Und bei starken Qualitätstiteln kommt das auch nicht alle Tage vor.

LikeLike

Das Management ist mir wirklich zu alt.

Gary Rollins 73 2001 Vice Chairman & Chief Executive Officer

John Wilson 61 2013 President, Chief Operating Officer & Director

R. Rollins 87 1991 Chairman

Paul Edward Northen 54 – CFO, Treasurer, Chief Accounting Officer & VP

Lee W. Crump – – Chief Information Officer

Henry B. Tippie 91 1960 Independent Director

James B. Williams 84 1978 Independent Director

Bill J. Dismuke 81 1984 Independent Director

Thomas J. Lawley, Dr. 71 2006 Independent Director

Pamela R. Rollins 61 2015 Director

LikeLike

Ich sehe es genauso wie du Stefan. Rollins ist ein „perfektes“ Unternehmen und das hat leider dazu geführt, dass die Börse dieses Unternehmen hochgejubelt hat. Ich habe Rollins auch seit 2017 auf der Watchlist und konnte mich nie mit dem Preis anfreunden. Auch als es jetzt mal 30% bergab ging, war der Preis immer noch zu hoch… Und ich wäre durchaus bereit bei einem KGV von 35 zu kaufen.

Ich habe das auch mal hier in einem Gastbeitrag festgehalten:

https://www.broker-vergleich.com/ueberbewertet.html#Benjamin_von_Finanzingenieurecom_Rollins

Schade eigentlich. Aber jeder, der günstig an Rollins gekommen ist oder noch kommt, der sollte sie am besten einschließen, sodass man niemals in Versuchung kommt sie zu verkaufen 🙂 Ein Top-Unternehmen.

LikeGefällt 1 Person