Dies ist die Fortsetzung meines Beitrags „Ein gutes Jahr“, der die Geschichte erzählt, wie ich vom Trader zum Investor wurde.

Jetzt gibt es also Butter bei die Fische. Ich mache mich nackig, indem ich euch zeige, wie ich mich in meinem ersten Jahr als Investor geschlagen habe.

Kleinanleger wie wir berechnen ihre Renditen auf unterschiedliche Art und Weise. Eine Methode, die mir zusagt, ist die einfache Rendite, die ich wie folgt ermittle.

Rendite = (Depotwert + Nettodividenden + Nettoverkaufserlöse – gesamtes investiertes Kapital) / gesamtes investiertes Kapital

Ordergebühren für Investitionen und Verkäufe werden dabei mit berücksichtigt, ebenso wie Steuern auf Dividenden und Steuern durch realisierte Kursgewinne.

Meine zweite Berechnungsmethode ist der interne Zinsfuß. Mehr dazu erfahrt ihr hier und hier.

Zu beiden Methoden gibt es noch ein kleines Extra von mir:

Mein aktueller Depotwert ist nichts weiter als ein paar schwarze Pixel auf meinem Monitor. Er wäre für mich heute nur dann von Wert, wenn ich sofort sämtliche Aktien verkaufen würde. Dabei würden Ordergebühren und Steuern anfallen. Diese fiktiven Kosten werde ich also ebenfalls berücksichtigen.

Damit haben wir dann einen ganzen Berg an Kosten abgezogen: Steuern auf Kursgewinne, fiktive Steuern auf Kursgewinne, Steuern auf Dividenden, Ordergebühren sowie fiktive Ordergebühren.

Und los geht’s!

Meine einfache Gesamtrendite

18 % – ohne Berücksichtigung fiktiver Steuern/Gebühren

14 % – mit Berücksichtigung fiktiver Steuern/Gebühren

Mein interner Zinsfuss

23 % – ohne Berücksichtigung fiktiver Steuern/Gebühren

18 % – mit Berücksichtigung fiktiver Steuern/Gebühren

Zwischenfrage: Warum ist der interne Zinsfuß höher als die einfache Rendite?

Einfach ausgedrückt: Nachkäufe senken die einfache Rendite. Ein Beispiel soll dies verdeutlichen. Zur Vereinfachung verzichte ich auf Dividenden, Gebühren, Steuern und (Teil-)Verkäufe:

Max Mustermann investiert 1.000 Euro in Apple. Ein Jahr später sind seine Aktien 1.100 Euro wert. Einfache Rendite und interner Zinsfuß liegen bei 10%. Nun investiert Max 2.000 Euro in Microsoft. Dieser Kauf beeinflusst seinen internen Zinsfuß nicht. Dieser liegt weiter bei 10%. Die einfache Rendite sinkt jedoch auf 3,3%. Alles klar?

Meine einfache Rendite, die ich oben angegeben habe, würde weit höher liegen, wenn ich seit September 2015 keine weiteren Investitionen mehr getätigt hätte. Der Ausweg aus diesem Schlamassel ist der interne Zinsfuß.

Nun vergleiche ich meine Rendite mit Benchmarks.

Benchmarks bei Einmalinvestition am 25. August 2015

Als Benchmarks nutze ich drei thesaurierende ETFs auf den MSCI World, den MSCI Europe sowie den MSCI USA. Ich nehme jeweils den ETF mit dem größten Fondsvolumen unter den 1.092 ETFs auf justetf.com. Als Börsenplatz sämtlicher Benchmark-Berechnungen entscheide ich mich für Lang & Schwarz als liquiden deutschen Börsenplatz, sodass sichergestellt ist dass meine Benchmark-Rendite ebenfalls in Euro errechnet wird und nicht über Aktienkurse in US-Dollar.

- MSCI World (iShares Core MSCI World UCITS ETF, WKN: A0RPWH)

- MSCI Europe (db x-trackers MSCI Europe Index UCITS ETF (DR) 1C, WKN: DBX1ME)

- MSCI USA (db x-trackers MSCI USA Index UCITS ETF 1C, WKN: DBX1MU)

Nun zu den Renditen und zum ewigen Kampf zwischen Stock Picking und Indexing.

MSCI World

14 % – ohne Berücksichtigung fiktiver Steuern/Gebühren

14 % – mit Berücksichtigung fiktiver Steuern/Gebühren

Fiktive Steuern/Gebühren senken die Rendite hier um weniger als einen Prozentpunkt. Bei meiner eigenen Rendite ist die Abweichung höher, und zwar erstens dadurch dass 14x Ordergebühren anfallen würden (gegenüber 1x) und zweitens dadurch dass mein Sparer-Pauschbetrag bereits fast vollständig durch realisierte (!) Kursgewinne zweier Verkäufe sowie durch Dividendensteuern aufgezehrt wurde, die beim thesaurierenden ETF nicht anfallen würden.

MSCI Europe

2 % – ohne Berücksichtigung fiktiver Steuern/Gebühren

2 % – mit Berücksichtigung fiktiver Steuern/Gebühren

MSCI USA

18 % – ohne Berücksichtigung fiktiver Steuern/Gebühren

17 % – mit Berücksichtigung fiktiver Steuern/Gebühren

Der Vergleich meiner Renditen mit fiktiven Einmalinvestitionen in Indexfonds ist wenig aussagekräftig aufgrund meiner vielen Käufe (und zweier Verkäufe), wird aber dennoch der Vollständigkeit halber mit aufgeführt.

Nun wird es interessanter.

Benchmark-Berechnung über internen Zinsfuß

Zur Erinnerung hier noch einmal der interne Zinsfuß meiner eigenen Investitionen:

23 % – ohne Berücksichtigung fiktiver Steuern/Gebühren

18 % – mit Berücksichtigung fiktiver Steuern/Gebühren

Nun finden alle fiktiven Benchmark-Käufe und –Verkäufe an exakt denselben Tagen statt wie meine echten Einzelwert-Käufe und –Verkäufe. Somit geht es im Vergleich lediglich um Stock Picking vs. Indexing, nicht um Market Timing.

MSCI World

14 % – ohne Berücksichtigung fiktiver Steuern/Gebühren

14 % – mit Berücksichtigung fiktiver Steuern/Gebühren

Der interne Zinsfuß ist hier zufällig genauso hoch wie bei Einmalinvestition.

MSCI Europe

3 % – ohne Berücksichtigung fiktiver Steuern/Gebühren

3 % – mit Berücksichtigung fiktiver Steuern/Gebühren

MSCI USA

18 % – ohne Berücksichtigung fiktiver Steuern/Gebühren

18 % – mit Berücksichtigung fiktiver Steuern/Gebühren

Lieben Dank an Leser „Dummerchen“, der mich auf den internen Zinsfuß aufmerksam machte und mir zu Beginn des Jahres dabei half, diese Berechnungsmethode korrekt für meine Handelsaktivitäten sowie für meine Benchmarks anzuwenden.

Meine einfachen Einzelwert-Renditen

67 % – Tyson Foods

48 % – Jungheinrich

35 % – Cancom

24 % – Patrizia Immobilien (verkauft)

18 % – Church & Dwight

14 % – Cerner

13 % – Johnson & Johnson

11 % – Skyworks

11 % – Nestlé

9 % – Amgen

5 % – VF Corp

3 % – Continental

-5 % – Tesoro (verkauft)

-10 % – Airbus

-17 % – Gilead Sciences

-32 % – Stericycle

Den internen Zinsfuß gebe ich auf Einzelwert-Ebene nicht an, da die 3 negativen Renditen dort zu falschen Werten führen würden und weil die Zeiträume bei einigen Aktien zu kurz wären und die Aussagekraft des internen Zinsfußes somit gering.

Fazit

Mir bereitet das Stock Picking riesigen Spaß und mein erstes Jahr lief viel besser als erwartet. Ich werde meine Auswahl an Unternehmen immer weiter optimieren, stärker analysieren, kritischer auswählen und alles hier im Blog dokumentieren.

Richtig interessant wird die Rendite-Berechnung erst dann, wenn man einen vollständigen Konjunkturzyklus mitgemacht hat (etwa 6 bis 8 Jahre).

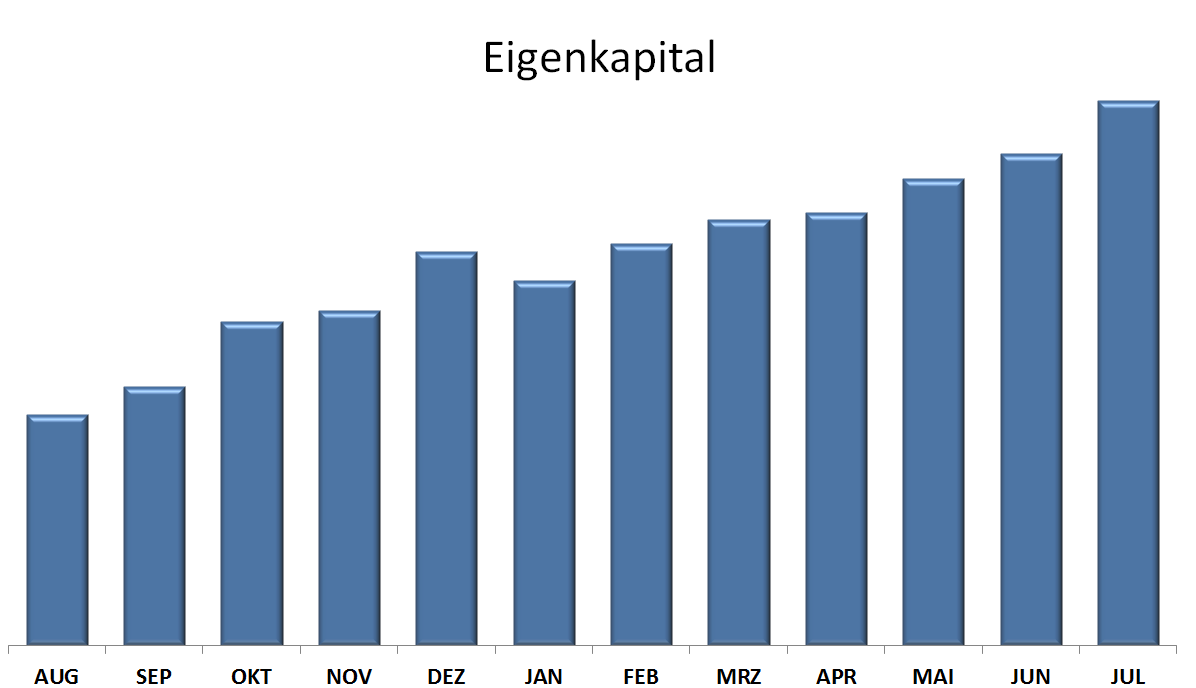

Entwicklung meines Eigenkapitals

Meine Unternehmensbeteiligungen sind meine Altersvorsorge. Doch Rendite allein reicht da nicht.

Im Folgenden präsentiere ich euch eine Grafik, die meinen Erfolgsweg weit besser darstellt, denn sie enthält mehr Komponenten. Die Rede ist von meinem Eigenkapital – definiert als Summe aus Aktienvermögen und Bankguthaben abzüglich Schulden. Einflussfaktoren sind also Gehälter/Boni, Dividenden, Zinsen, Geldgeschenke, meine Bafög-Schulden, die Wertentwicklung meiner Aktien sowie jeder einzelne Cent, den ich im vergangenen Jahr ausgegeben habe. Sonstigen Firlefanz wie die monatliche Wertentwicklung meines Autos oder meiner Wohnungseinrichtung lasse ich außen vor.

Die Grafik zeigt: Ich lasse mein Geld für mich arbeiten, habe mein Eigenkapital innerhalb eines Jahres um 136% erhöht. Mit anderen Worten: Mein kleiner Zeh befindet sich bereits außerhalb des Hamsterrads.

Dabei musste ich meine Spar-Anstrengungen überhaupt nicht steigern. Meine monatlichen Ausgaben sind über den gesamten Zeitraum hinweg konstant geblieben (wenn man von Ausgaben absieht, die nicht monatlich anfallen wie Urlaub, Wohnungseinrichtungskauf, Handykauf, BVG-Jahresabo, KfZ-Versicherung usw).

Der Trick ist, intelligent zu investieren und einen Teil der Gehaltserhöhungen/Bonuszahlungen und Geldgeschenke dort anzulegen, wo das Geld ordentlich wachsen kann, anstatt alles zu konsumieren oder auf dem Giro-/Tagesgeldkonto vergammeln zu lassen.

Um dies zu verinnerlichen, lege ich jedem das Buch „Rich Dad, Poor Dad“ von Robert Kiyosaki wärmstens ans Herz. Abschließend hier einige Zitate aus dem Buch.

„Einer der Gründe, warum die Reichen immer reicher, die Armen immer ärmer werden und die Angehörigen der Mittelschicht sich mit Schulden herumschlagen, liegt darin, dass der Umgang mit Geld zu Hause und nicht in der Schule unterrichtet wird.“

„Ein Mensch kann gut ausgebildet, beruflich erfolgreich und dennoch finanziell ungebildet sein. Solche Menschen arbeiten oft mehr, als sie müssen, weil sie gelernt haben, wie man schwer arbeitet, aber nicht, wie sie ihr Geld für sich arbeiten lassen“.

„Aufstehen, zur Arbeit gehen, Rechnungen bezahlen, aufstehen, zur Arbeit gehen, Rechnungen bezahlen … Das Leben dieser Menschen wird ab diesem Zeitpunkt von zwei Gefühlen beherrscht, von Angst und Gier. Biete ihnen mehr Geld und sie werden den Kreislauf fortsetzen und dabei gleichzeitig ihre Ausgaben steigern. Das ist das, was ich als Hamsterrad bezeichne.“

„Reiche Menschen erwerben Vermögenswerte. Die Armen und die Angehörigen der Mittelschicht erwerben Verbindlichkeiten, die sie für Vermögenswerte halten […] Ein Vermögenswert füllt meine Tasche mit Geld. Eine Verbindlichkeit zieht mir Geld aus der Tasche.“

Sehr cool, Stefan. Insbesondere, dass du den internen Zinsfuss berücksichtigt hast, ist für den Vergleich sehr hilfreich. Wie du schon richtig angemerkt hast, ist das eine Momentaufnahme und erst eine langfristige Betrachtung wird zeigen, ob neben dem Spaß am Stockpicking auch der Anlageerfolg passt. Ich drück dir die Daumen, auch wenn ich der „anderen Fraktion“ angehöre.

Man könnte jetzt natürlich darüber philosophieren, ob für einen „korrekten“ Vergleich der passende Index gewählt wurde, oder nicht doch irgendwelche Small-Cap-ETFs oder Emerging markets hinzugefügt werden müssten, aber dann wird das alles extrem komplex und aufwändig. Würde ich an deiner Stelle auch nicht machen.

Ich weiß ja nicht, wie regelmäßig du investierst, auch darin könnte sich dein Timing von dem eines reinen Passivinvestors unterscheiden. So würde ein typischer Sparplaninvestor vielleicht monatlich immer den gleichen Betrag anlegen, während ein Stockpicker vielleicht unregelmäßig je nach Marktlage auch mal länger gar nichts investiert und dann wiederum einen größeren Batzen anlegt. Aber wie sollte man das auch noch berücksichtigen? Würde den Rahmen total sprengen und vermutlich auch wenig an den Ergebnissen ändern.

Ich finde es auf jeden Fall gut, dass du so einen Benchmarkvergleich machst. So wird „ein vom Feeling her gutes Gefühl“ auch durch Zahlen untermauert.

(Das wichtigste ist ja eh die beharrliche Regelmäßigkeit. Aber das schreibst du ja bereits.)

Liebe Grüße vom sonnigen 17. Bundesland,

Dummerchen

LikeLike

Hallo Dummerchen,

ja, der Benchmark muss korrekt gewählt werden. Ansonsten lügt man sich in die eigene Tasche. Ich finde, man sollte den Index wählen, in den man investieren würde, wenn man nicht auf einzelne Unternehmen setzen würde. In meinem Fall kommt der MSCI World dem wohl am Nächsten. Europa und USA habe ich auch aus dem Grund hinzugenommen, um zu verdeutlichen wie wichtig die Wahl des Benchmarks ist, denn zwischen den 3% des europäischen Aktienmarktes und den 18% aus den USA liegen Welten.

Das mit den Zeitpunkten ist schon in Ordnung, denke ich. Als ETF-Anleger würde ich wohl auch eher unregelmäßig investieren. Ständig den Sparplan zu ändern aufgrund unregelmäßiger Einnahmen und Ausgaben wäre mir wohl zu anstrengend. Das zeigen auch meine Käufe: August 7, September 4, Oktober 2, November 0, Dezember 0, Januar 5, Februar 3, März 1, April 0, Mai 1, Juni 1, Juli 0, August 0.

Viele Grüße, Stefan

LikeLike

Hallo Stefan,

eine schöne Berechnungsmethode, die mich jedoch nicht beruhigen würde. Ich habe bei einem alten Aktienhasen die Wertpapier-Anlagestrategien kennengelernt und ein Satz von ihm ist mir immer in Erinnerung geblieben. Den wende ich auch heute noch an: „Nur realisierte Gewinne sind echte Gewinne.“ Deswegen würde ich nicht so auf die papiermäßige Rendite schielen. Da Du ja langfristig anlegen willst, ist diese m.E. nicht ganz so wichtig. Ich schaue mir einerseits an, wie viel Dividende pro Aktie gezahlt wird. Also die Dividendenrendite (allerdings meine persönlich berechnete). Und dann schaue ich mir an, ob die Aktie seit dem Kauf einen anständigen Kursgewinn gemacht hat. Wenn der Kursgewinn anständig ausgefallen ist, wird verkauft. Denn: Nur realisierte Gewinne….. siehe oben.

Die Verkausfserlöse werden konsequent wieder angelegt, das hat mir im letzten Jahr eine Erhöhung des Anlagekapitals in Aktien um ca, 20% beschert (ohne Neuzufluß von Kapital).

Ich habe ja schon eine 25-jährige Aktienerfahrung hinter mir, mit Telekom-Aktien (da habe ich satte Gewinne eingefahren) und dem Platzen der Internetblase, bei der ich mit einigen Schrammen doch letztendlich +/- 0 herausgekommen bin. Und ich habe Leute kennengelernt, die Aktienkursgewinne von 100% erzielt haben, die Aktien nicht verkauft haben und dann sind die Aktienkurse ins Bodenlose gefallen. Das Geld war weg. Seitdem richte ich mich nach diesem Glaubenssatz. Wie siehst Du Deine Anlagestrategie langfristig? Verkaufst Du auch bei einem ordentlichen Kursgewinn oder würdest Du die Aktien – egal wie die Kurse auch ausfallen – die Aktien trotzdem langfristig halten?

Beste Grüße aus der Bundeshauptstadt

finnmasche

LikeLike

Hallo Uta,

schön, mal wieder etwas von dir zu hören!

Ich halte auch die Berechnung nicht-realisierter Gewinne für sinnvoll. Zunächst mal zeigt es mir, ob mein Plan A (Einzelaktien) besser läuft als Plan B (ETFs). Und dann zeigt es euch, ob ihr etwas darauf geben könnt, was ich schreibe. Würde ich jetzt 10% im Minus liegen während der MSCI World 14% im Plus liegt, würden mir die Leser davonlaufen.

Doch wie gesagt: Die Aussagekraft meiner Rendite ist nach nur einem Jahr noch äußerst gering.

Dass du deine Gewinner verkaufst und die Verlierer im Depot lässt, halte ich für eine schlechte Strategie. Wenn ich mich mit zwei Frauen treffe – die eine tut mir gut und die andere nicht – dann gebe ich nicht der Guten den Laufpass, in der Erwartung dass es bald andersherum sein würde.

„Wie siehst Du Deine Anlagestrategie langfristig? Verkaufst Du auch bei einem ordentlichen Kursgewinn oder würdest Du die Aktien – egal wie die Kurse auch ausfallen – die Aktien trotzdem langfristig halten?“

Das ist eine gute Frage. Mein Durchhaltevermögen ist da nicht ganz so hoch wie bei Tim Schäfer, der bis zu seinem Lebensende an seinen Unternehmen beteiligt bleiben möchte. Ich traue mir nicht zu, bei einem Unternehmen 40 oder 50 Jahre in die Zukunft zu schauen. Wenn die Gründe, aus denen ich gekauft habe, nicht mehr zutreffen, dann verkaufe ich.

Ich denke, man sollte Verkaufsentscheidungen nicht vom Einstandskurs abhängig machen. Der Börse ist egal, wann du eingestiegen bist. Eine Aktie wird nicht steigen, weil du tief im Minus bist, und sie wird nicht fallen, weil du weit im Plus liegst. Es geht immer um die Analyse des Unternehmens und das Verhältnis zum aktuellen (!) Kurs.

Dazu ein paar Zitate:

„Kaufe eine Aktie, als würdest du das ganze Unternehmen kaufen. Strebe nicht nach dem schnellen Geld. Suche nach Unternehmen, deren Aktien du ein ganzes Leben lang halten kannst.“ (Benjamin Graham)

„Wenn jemand gute Aktien hat, wäre er verrückt, wenn er nur wegen eines Kursrückschlags verkaufen würde. Ich suche Unternehmen, die ich verstehe und von deren Zukunftsaussichten ich überzeugt bin.“ (Warren Buffett)

„Wenn Du nicht bereit bist, eine Aktie für zehn Jahre zu halten, solltest Du auch nicht darüber nachdenken, sie für zehn Minuten zu besitzen. Wenn Du Dir ein Portfolio zusammenstellst, das Aktien von Unternehmen enthält, deren Einnahmen über die Jahre steigen, dann wird auch der Marktwert Deines Portfolios steigen.“ (Warren Buffett)

Viele Grüße, Stefan

LikeLike

Hallo Stefan,

da muss ich mich mit meinen Aussagen etwas berichtigen: Ich bin jetzt nicht der „Trader“, der ständig Aktien kauft und verkauft. Meine Aktien liegen im Durchschnitt 5-6 Jahre im Depot. Aber wie es immer so ist: man kennt die Gewinner und Verlierer nicht im Voraus. Ich habe mich jetzt von 2 Aktienpositionen getrennt, die ich seit 2011 im Depot hatte und die sich nicht so entwickelt haben wie gedacht. Der Kursverlust zum Kaufkurs betrug ca. 5%. Das habe ich durch die Dividenden wieder wettgemacht, also ein „Nullsummenspiel“ – wie man so schön sagt. Damals hatten die Aktien sozusagen Kurspotential, leider ist das aber nicht eingetreten. Und auch jetzt ist keine Strategie der Unternehmen erkennbar, die höhere Kurse nach sich ziehen könnten. Mein Fazit daraus war – trenne dich von solchen Aktien. Der Verkaufserlös wurde natürlich gleich wieder reinvestiert.

Zum Schluß noch meine Hochachtung für Deine umfangreichen Aktienanalysen, für mich immer wieder eine Freude, die zu lesen.

LikeLike

Hallo Uta,

achso. Es hatte sich angehört, als würdest du immer dann (und nur dann) verkaufen, sobald du 20 bis 30 Prozent im Plus liegst.

Vielen Dank für dein Lob. Ich habe mir vorgenommen, künftige Unternehmensanalysen noch umfangreicher zu gestalten mit mehr Kennzahlen und mehr zum Wettbewerbsumfeld und zum Ausblick. Außerdem will ich auch auf Schwächen und Risiken eingehen.

Viele Grüße, Stefan

LikeLike

toll, da freue ich mich drauf. Eine Deiner letzten Analysen hat mich ja veranlasst, diese Aktie zu kaufen (Jungheinrich). Und ich bin bis jetzt sehr zufrieden mit der Wahl.

Viele Grüße

finnmasche

LikeLike

Ja, bei Jungheinrich lacht das Anleger-Herz 🙂

Ich hatte meine Analyse ja so zusammengefasst: „Als Aktionär eines solch soliden Familienunternehmens, das in seinem Bereich weltweit zu den Top 3 gehört und dessen Produkte und Dienstleistungen auch in 30 Jahren noch von tausenden Unternehmen benötigt werden, kann ich ruhig schlafen.“

Man muss nur in Rezessionen starke Nerven haben, denn dann geht es steil bergab. Das richtige Verkaufs-Timing traue ich mir da nicht zu, also versuche ich einfach durchzuhalten und ggf. nachzukaufen.

Viele Grüße, Stefan

LikeLike

hallo Stefan,

diese ganzen Berechnungen sind sicher interessant, leider bin ich dazu zu dumm, was nicht weiter schlimm ist da ich ja eher in ETF’s investiere (habe auch Einzelaktien) Aber wie kommst Du darauf dass der MSCI World seit August 2015 14% zugelegt hat, oder verstehe ich das völlig falsch, also ich habe bei justetf geschaut und ob Euro oder USD das ist fast kein Unterschied, nämlich praktisch Null….

LikeLike

Hallo Annabella,

schön, dass du hergefunden hast. Ich erinnere mich, deinen Namen in Tim Schäfers Forum gelesen zu haben. Wenn ich mich recht erinnere, hat mir deine Aktien- und ETF-Auswahl gefallen und dein Hintergrund (was du deinen Kindern über Geld beibringst und wie du selbst sparst und investierst) hat mich sehr beeindruckt.

Du hast Recht: Auf ein Jahr gesehen liegt der Kursgewinn des MSCI World gar nicht bei +14%. Vor einem Jahr war der Teufel los an den Aktienmärkten. Hier die Schlusskurse des erwähnten ETF auf den MSCI World, Handelsplatz Lang & Schwarz:

Di., 18.08.15: 38,66

Mi., 19.08.15: 38,024

Do., 20.08.15: 36,941

Fr., 21.08.15: 35,456

Mo., 24.08.15: 33,087

Di., 25.08.15: 33,811

Der Schlusskurs vom letzten Freitag liegt bei 38,307. Ich schätze, auf justetf.com wurde für die Angabe „Performance 1 Jahr“ der Schlusskurs vom Freitag genommen und der Schlusskurs vom 19.08.15 auf irgendeinem Börsenplatz (manche schließen um 17:30 Uhr, andere um 20 Uhr, wieder andere um 22 Uhr usw). So kommt man dann auf eine Performance von etwa +/- Null.

Meine erste Investition habe ich am Vormittag des 25.08.15 getätigt. Somit habe ich fairerweise auch den Eröffnungskurs des MSCI World vom 25.08.15 für meinen Benchmark-Vergleich herangezogen: 33,536.

(38,307 – 33,536) / 33,536 = 14,2%

Die TER liegt bei 0,2% pro Jahr. So bin ich dann auf 14% gekommen.

Viele Grüße, Stefan

LikeLike

Danke für die Auflösung des Rätsels :), was so ein paar Tage ausmachen können.

Das Kompliment kann ich leider nicht annehmen, ich bin zwar über Tim’s Blog zu Dir gelangt, aber ich bin nicht die Person die Du evtl. meinst.

Mir gefällt die Art und Weise wie Du Deine Aktien aussuchst! Weiterhin viel Glück!

LikeGefällt 1 Person