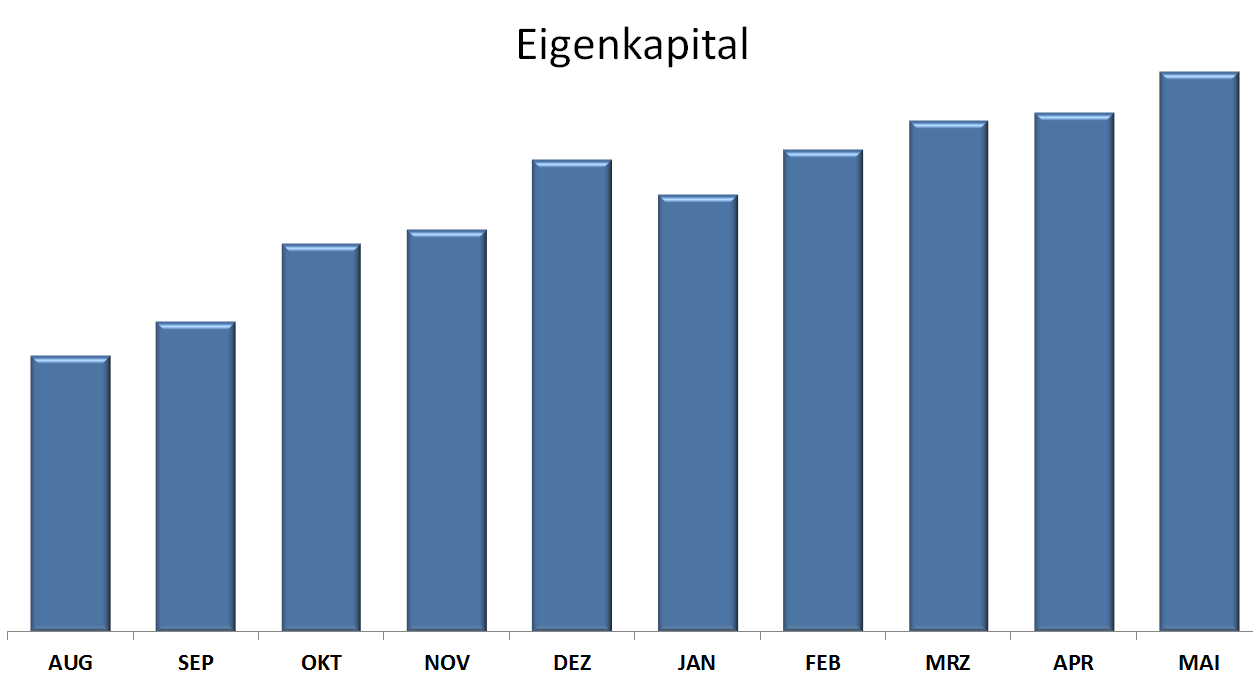

Viele von euch werden meine Grafik zur Wertentwicklung meines Aktienportfolios (hier) bereits kennen. Heute möchte ich euch eine Grafik präsentieren, die zwei weitere Komponenten enthält und meine Vermögensentwicklung im Zeitverlauf glättet. Genauer gesagt zeigt sie nicht mein Vermögen, sondern mein Eigenkapital.

Zum Aktienportfolio-Wert hinzuaddiert habe ich mein Bankguthaben. Abgezogen habe ich meine Schulden. Übrig bleibt, was ihr in der Abbildung seht. Einflussfaktoren sind also Gehälter/Boni, Dividenden, Zinsen, Geldgeschenke, Konsum (bzw. Ausgaben) und die Wertentwicklung meiner Aktien. Sonstigen Firlefanz wie die monatliche Wertentwicklung meines Autos oder meiner Wohnungseinrichtung lasse ich außen vor.

Die Entwicklung sieht doch ganz passabel aus. Lediglich im Januar ging es ein wenig bergab, doch bereits im Februar stieg mein Eigenkapital über das Dezember-Niveau. Seitdem geht es weiter stetig bergauf. Jeden Monat komme ich der finanziellen Unabhängigkeit einen kleinen Schritt näher.

Im August begann ich, Unternehmensbeteiligungen als Baustein des langfristigen Vermögensaufbaus und der Altersvorsorge und als Sprungbrett zur finanziellen Unabhängigkeit zu begreifen. In den darauffolgenden 9 Monaten ist mein Eigenkapital um 103% angestiegen. Davon entfielen etwa 28% auf die Wertsteigerung meiner Aktien und der Rest auf meine Sparleistung.

Den größten Beitrag zum Vermögensaufbau muss ich also noch selbst leisten. Den Rest erledigen 14 Top-Manager und eine Million fleißige Arbeiter in den 14 Unternehmen, an denen ich beteiligt bin.

Ganz langsam wird aus dem Schneeball eine Zinseszinslawine und so rechne ich damit, dass sich das Ganze in etwa 11 bis 14 Jahren umkehren wird: Ab dann wird die jährliche Wertsteigerung meiner Beteiligungen voraussichtlich größer sein als meine jährliche Sparleistung. Das habe ich anhand verschiedener Szenarien zum Investitionsvolumen, zur Dynamik (Gehaltssteigerung minus Ausgabensteigerung) und zum Zinssatz (Kurssteigerung) durchgespielt und ihr könnt das auch unter folgendem Link: http://www.zinsen-berechnen.de/sparrechner.php

Durch die beim Investieren anfallenden Gebühren und Steuern sollte man seine Werte etwas nach unten anpassen.

Wozu das alles?

Um weit in die Zukunft zu schauen, fehlt mir ein DeLorean mit Fluxkompensator. Ein mögliches Szenario könnte (!) sein, im Alter von 45 Jahren nur noch 35 Stunden pro Woche zu arbeiten, mit 50 nur noch 30 Stunden und mit 55 die Freiheit zu haben, das Hamsterrad zu verlassen und bis zum Lebensende nur noch Dinge zu tun, die mir Spaß machen (wobei Arbeit natürlich auch ein Teil davon sein kann).

Angesichts des demografischen Wandels und der Steine, die einem die Politik in den Weg legt, wird es für meine Generation (1986er Jahrgang) verdammt schwierig, solche Ziele in Deutschland zu erreichen. Doch ich denke, ich bin auf einem guten Weg.

Man kann leider nicht sagen, wie sich die Börse in nächster Zeit entwickelt. Das Erreichen von deinen Zwischenzielen halte ich hingegen für sehr realistisch und schaffst du im besten Falle sogar früher als geplant.

Gutes Gelingen weiterhin!

LikeGefällt 1 Person

Danke. Dir auch!

LikeLike

Schöne Szenarien – könnten von mir stammen ;-). Auch wenn ich mir vorgenommen habe, schon heute die Dinge zu tun, die mir Spaß machen und dann lieber ein, zwei Jährchen länger dem Zwang ausgesetzt zu sein, dass machen zu müssen, was mir Spaß macht :-).

LikeLike

Das regt mich zum Nachdenken an.

Wenn ich heute mit einer Million auf dem Konto meine Wochenarbeitszeit auf 35 Stunden reduzieren würde, warum mache ich es nicht sofort, auch ohne die Million? Meine Ausgaben müsste ich dafür nicht kürzen.

Dann wäre die Zinseszinslawine durch geringeres Einkommen nicht so kräftig. Doch was mache ich als alter Knacker mit dem ganzen Schnee? Jahrelang um die Welt reisen wie Sabine und Burkhard Koch, nur ohne Pistenkuh und mit Job? Wenn das mein Traum ist, warum mache ich es nicht jetzt? 5 Jahre nach dem Studium, ohne Frau und Kind, als IT-Berater mit sehr gutem Englisch sind die Voraussetzungen nicht so übel.

Ich werde den geplanten Verlauf meiner Lebenskonsumkurve nochmal überdenken.

LikeLike

Das sind auch gute Voraussetzungen, um richtig Karriere zu machen, nachdem soviel in Studium und Job investiert wurde. Ich bin immer weiter aufgestiegen, habe meine Fähigkeit Geld zu verdienen immer weiter ausgebaut.

Man muss auch schon der Typ sein, um aus dem System auszusteigen. Muss oder will man wieder einsteigen, muss man sich wieder ganz hinten anstellen.

So ein persönlicher Brexit ist ziemlich irreversibel. Wer 5 Jahre aus dem Geschäft ist, hat dann erhebliche Probleme mit einem Studium im Rücken wieder etwas adäquates finden zu können. Das sieht unser Sytem nicht vor.

LikeLike

Na, ja, Felix. Einen „persönlichen Brexit“ sehe ich im Reduzieren der Arbeitszeit von 40h auf 35h ja nicht gerade. Wenn das der „Traum“ von Stefan ist, warum nicht?!

Oder bezogst Du Dich auf das „Pistenkuh“-Szenario?

Ich denke darüberhinaus auch nicht, dass man einen Weg konsequent Kosten-Nutzen-maximiert zu Ende gehen muss, bloß weil man viel Aufwand/Zeit/Geld investiert hat. Ich würde die Währung „Lebensglück“ höher einstufen als die Dicke des Investmentkontos.

Bei Deinen Schlussfolgerungen bezüglich des kompletten Ausstiegs bin ich allerdings bei Dir. Wer nicht in der Lage ist, selbstständig Arbeitsleistung anbieten zu können und auf ein Angestelltenverhältnis angewiesen ist, sollte sich einen Komplettausstieg zweimal überlegen.

LG

Dummerchen

LikeLike

Sehr schöner und motivierender Artikel!

LikeLike

Merci!

LikeLike

Hallo, dein Artikel ist wirklich sehr beeindruckend und wie du das alles durchdacht hast.Finanzielle Unabhängigkeit ist kein Traum, sondern kann zur Realität werden, wenn man sein Ziel weiter verfolgt, wie du es tust. 🙂

Grüße

LikeGefällt 1 Person

Vielen Dank, Lisa!

Ich habe dazu auch noch einen Follow-Up Artikel geschrieben: https://stefansboersenblog.com/2017/11/11/arbeitet-bis-ihr-ins-grab-fallt/

Viele Grüße

Stefan

LikeLike