Ich habe mich zuletzt stark mit Novo Nordisk beschäftigt – dem zweitgrößten börsennotierten Unternehmen Europas.

Zunächst einige Fakten:

- Geschäft: Erforschung, Entwicklung, Produktion und Vertrieb von pharmazeutischen Produkten, vor allem zur Behandlung von Diabetes und Adipositas (Fettleibigkeit) mit 94% Umsatzanteil

- Gründung: 1923 in Dänemark

- Mitarbeiter: 77.000

- Umsatz (2024): 42 Mrd. USD

- Umsatzverteilung: 57.7% USA; 20.9% EMEA (Europe, Middle East & Africa); 11.5% China; 9.9% Rest der Welt (insgesamt werden Patienten in 170 Ländern behandelt)

- Weltmarktführer bei der Behandlung von Diabetes und Adipositas

- Marktkapitalisierung (18.02.2025): 348 Mrd. USD

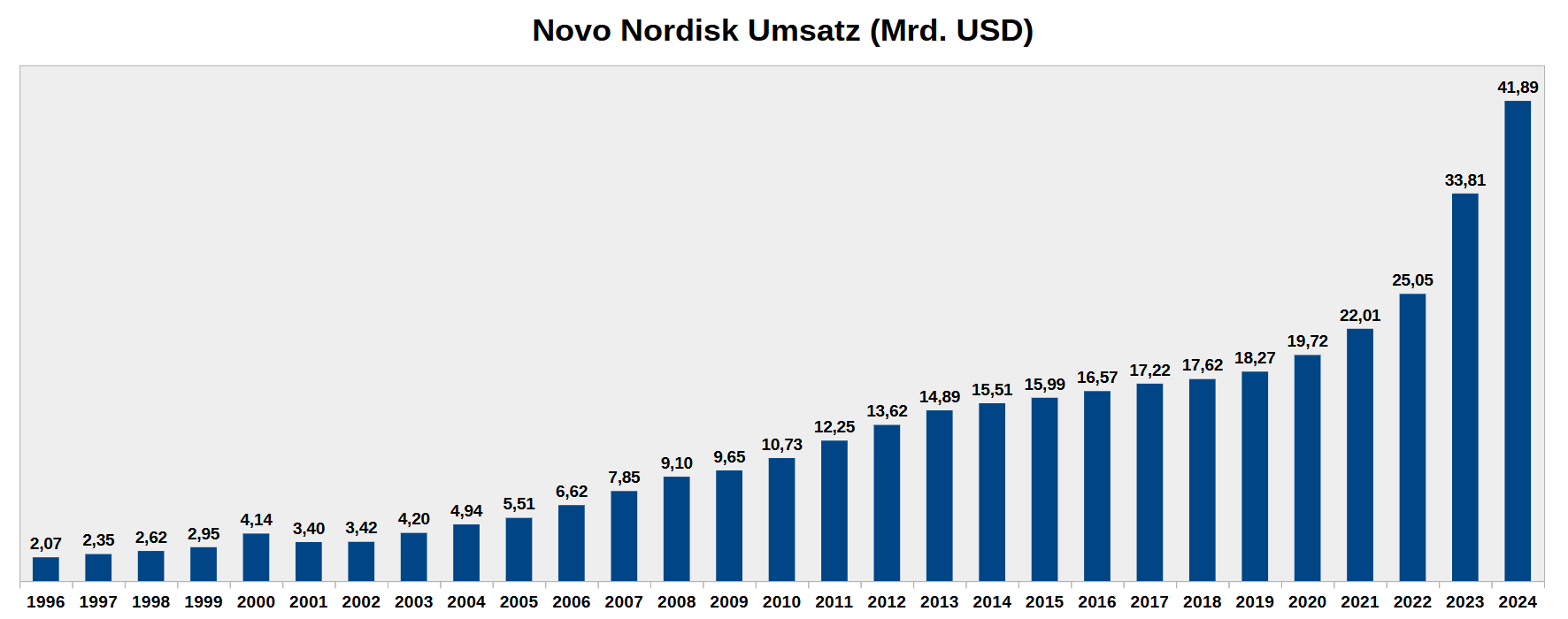

Hier seht ihr die Umsatzentwicklung von 1996 bis 2024 (in USD statt DKK weil man damit einfach mehr anfangen kann):

In 28 Jahren ging der Umsatz nur 1x zurück.

Das jährliche Umsatzwachstum betrug:

- 1996-2024 (28Y): 11,3 %

- 2004-2024 (20Y): 11,3 %

- 2009-2024 (15Y): 10,3%

- 2014-2024 (10Y): 10,5%

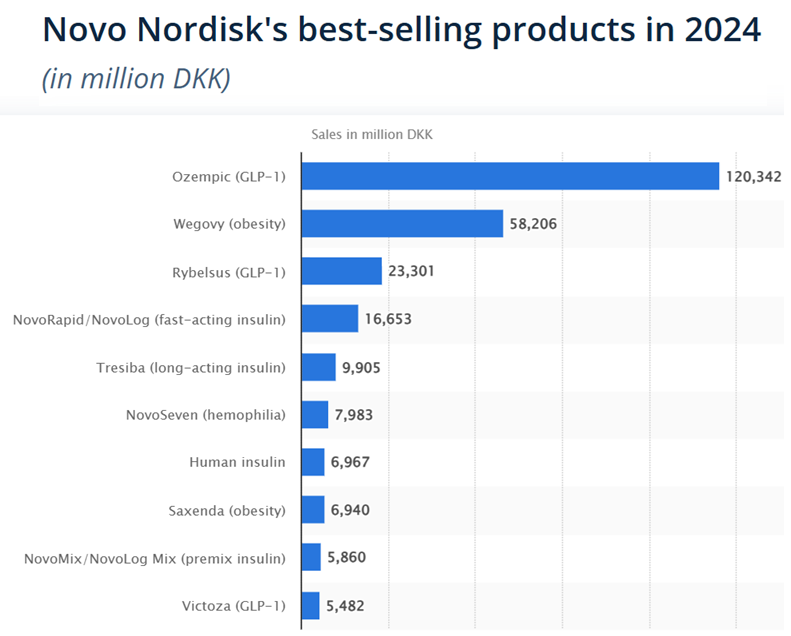

2 Medikamente bzw. Therapien (Ozempic und Wegovy) sorgten 2024 für 61% des Umsatzes.

Ozempic war 2024 das zweitbeste (nach Umsatz) Medikament aller Pharmakonzerne mit 16,1 Milliarden Dollar. Es wird zur Behandlung von Typ-2-Diabetes eingesetzt. Außerdem verstärkt es das Sättigungsgefühl und sorgt so für durchschnittlich 16% Gewichtsverlust nach 1,5 Jahren (wöchentliche Injektion).

Ich schreibe später in diesem Beitrag etwas mehr zu Patentschutz, Entwicklungs-Pipeline und den erwarteten Umsatztreibern in den kommenden Jahren.

Für 2025 erwartet Novo Nordisk ein Umsatzwachstum von 16-24% sowie ein Gewinnwachstum von 19-27%.

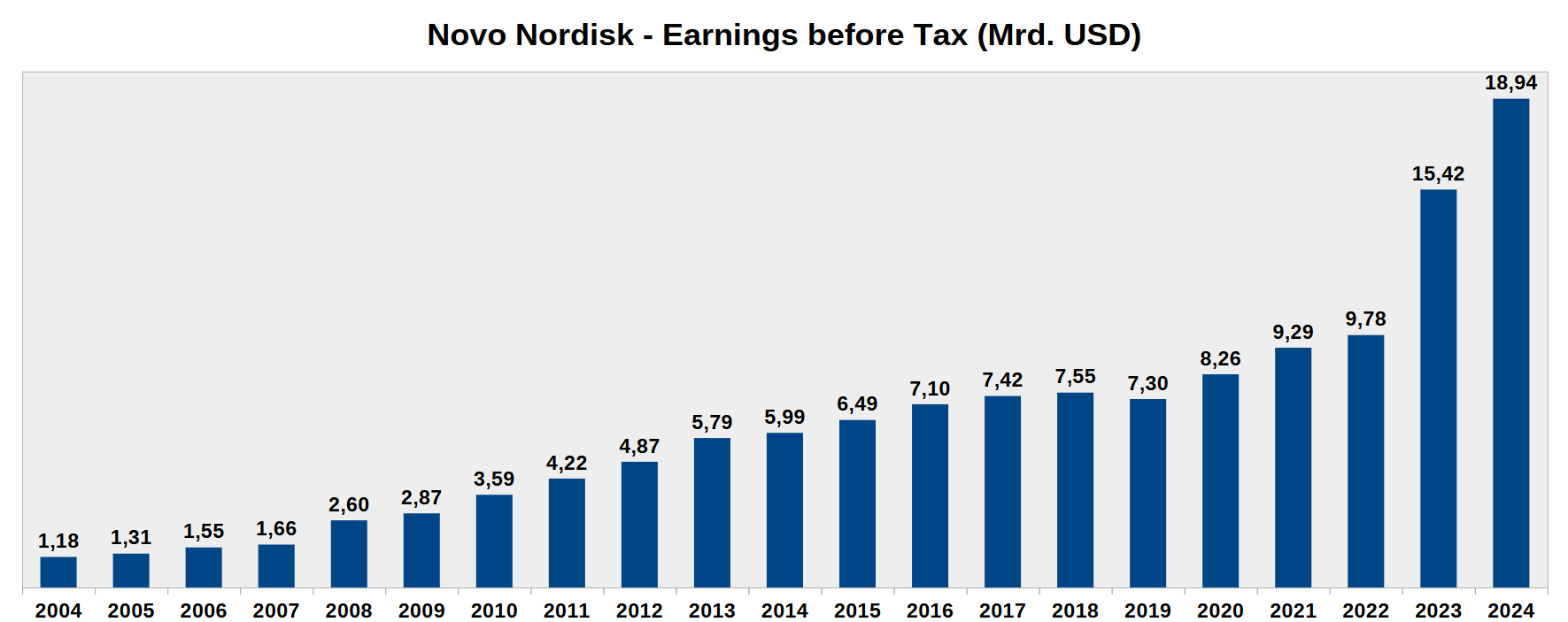

Hier die Entwicklung der Gewinne seit 2004:

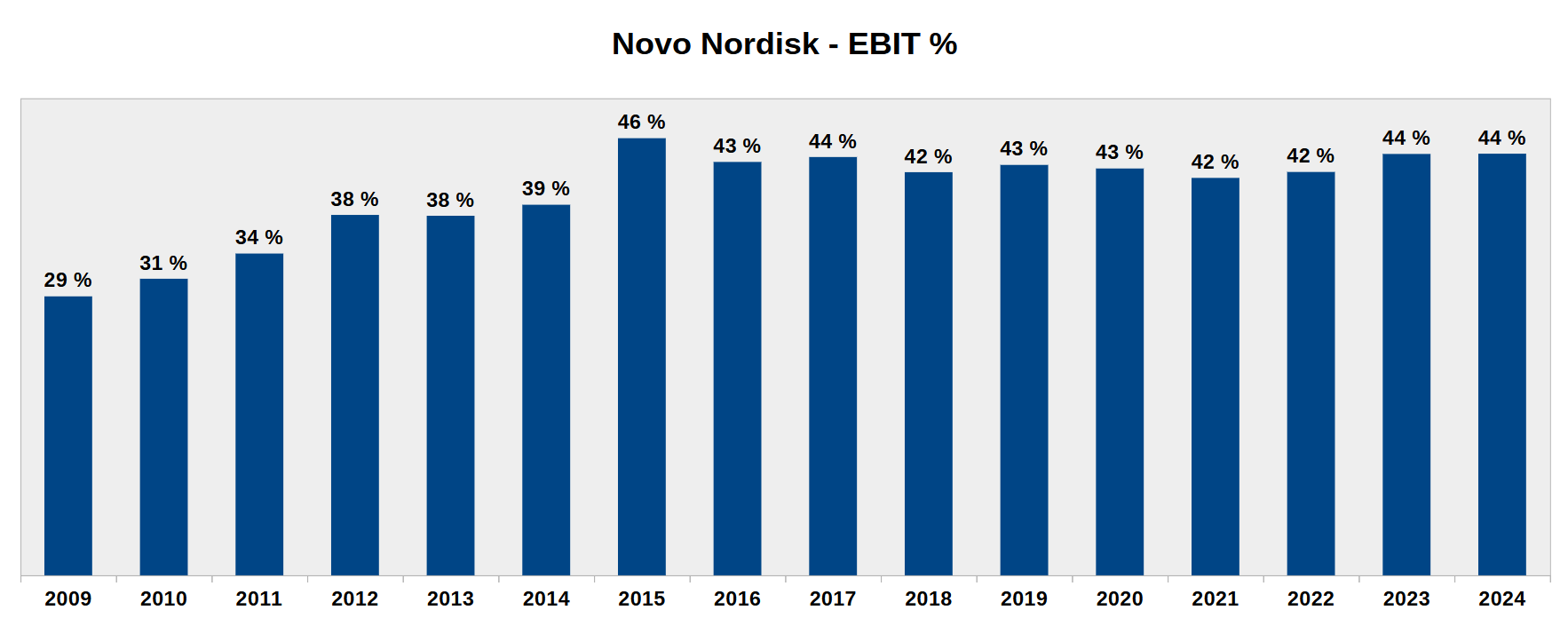

2024 erzielte das Unternehmen eine EBIT-Marge von 44%. Sie liegt seit 9 Jahren im beeindruckenden Bereich 42-46%:

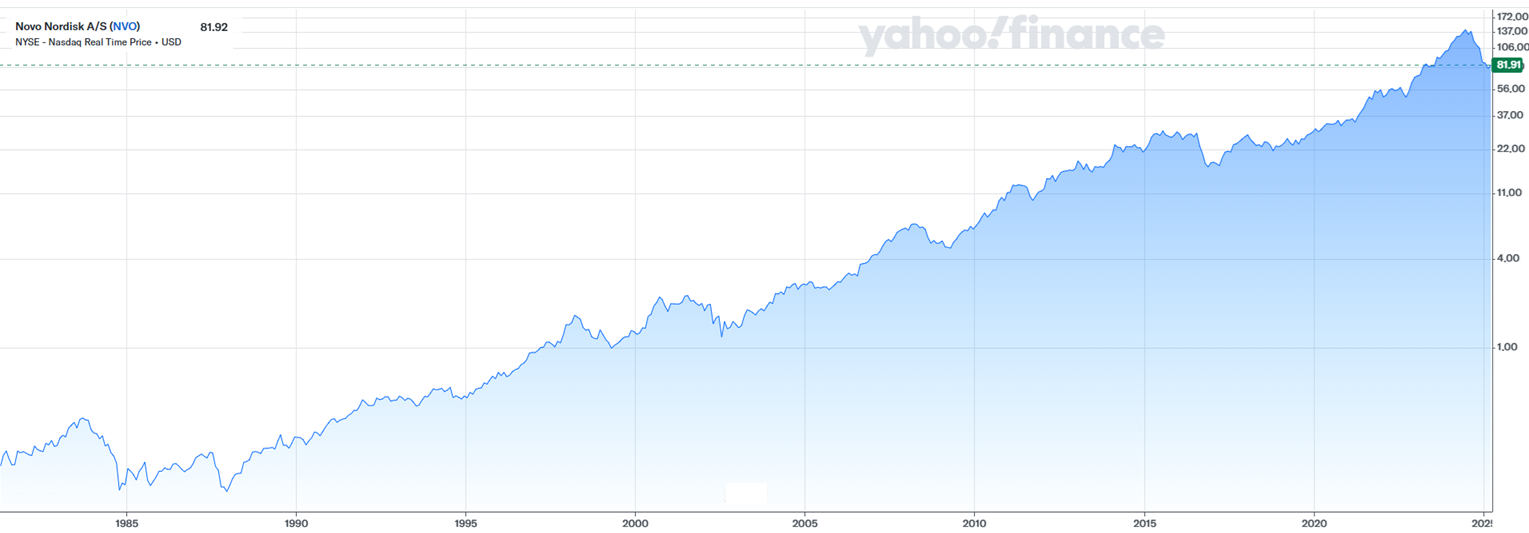

Hier die Aktienentwicklung seit 1981:

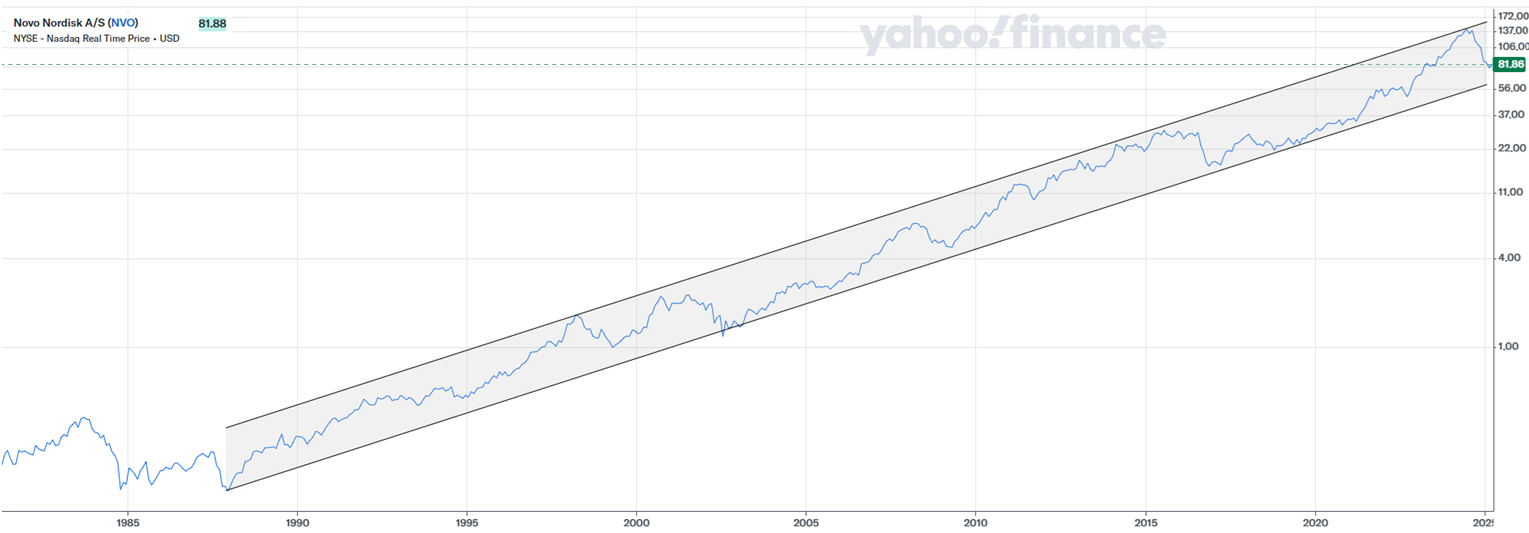

Und hier mit Trendkanal seit den 80er Jahren:

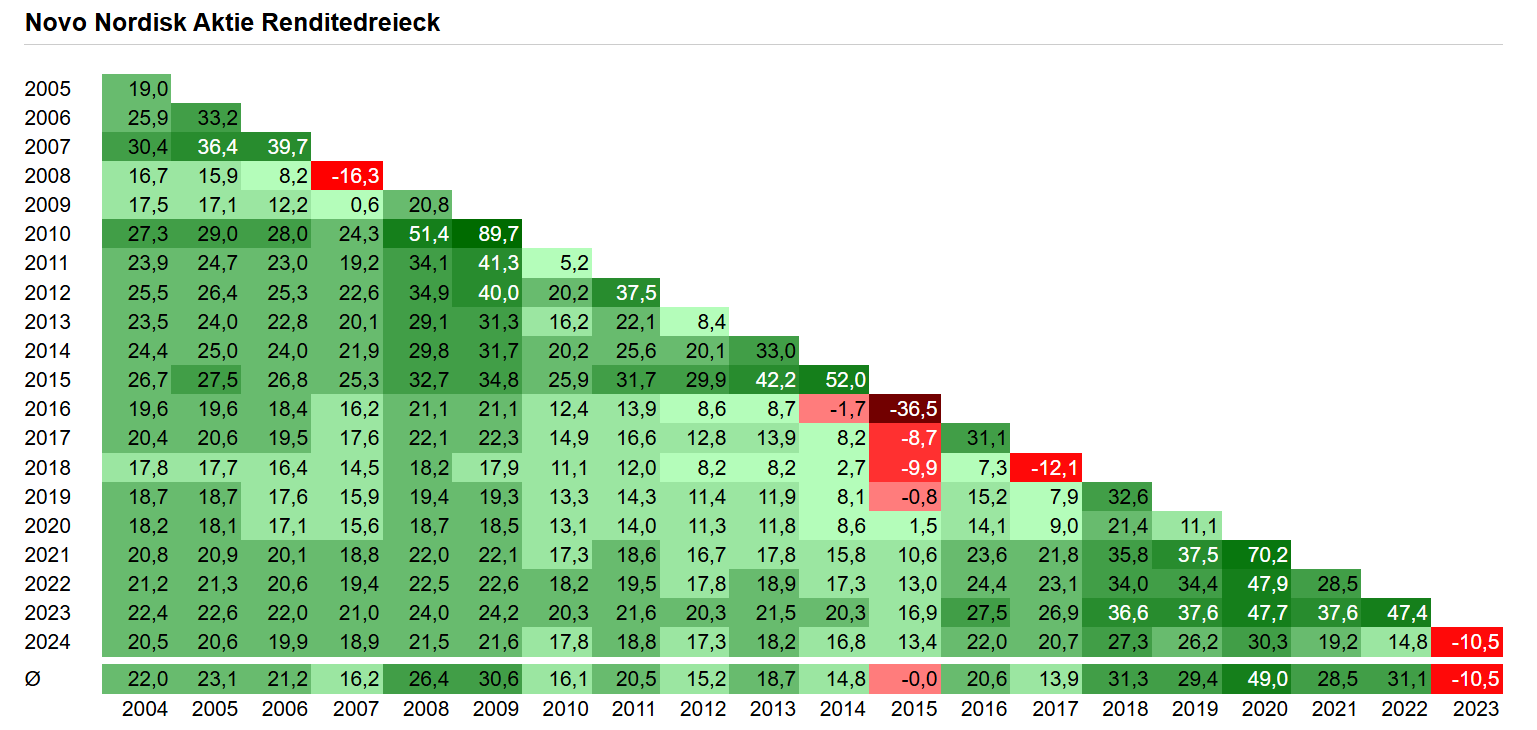

Hier das Renditedreieck 2004-2024:

Man sieht:

- 20,5% jährliche Kurssteigerung in 20 Jahren

- Nach 5 Jahren war man immer im Plus.

- Nach 7 Jahren erzielte man immer 2-stellige Jahresrenditen.

Schaut man auf teils längere Zeiträume und dann jeweils von Februar bis Februar, dann stieg die Aktie:

- 17% p.a. 1985-2025 (40Y)

- 19% p.a. 1995-2025 (30Y)

- 19% p.a. 2005-2025 (20Y)

- 14% p.a. 2015-2025 (10Y)

Hinzu kamen Dividenden, die seit 29 Jahren jährlich erhöht werden und inzwischen 2x jährlich gezahlt werden. Die Dividendenrendite beträgt aktuell 1,4%. Das Dividendenwachstum betrug:

- 23% p.a. 1994-2024 (30Y)

- 21% p.a. 2004-2024 (20Y)

- 16% p.a. 2014-2024 (10Y)

- 21% von 2023 auf 2024

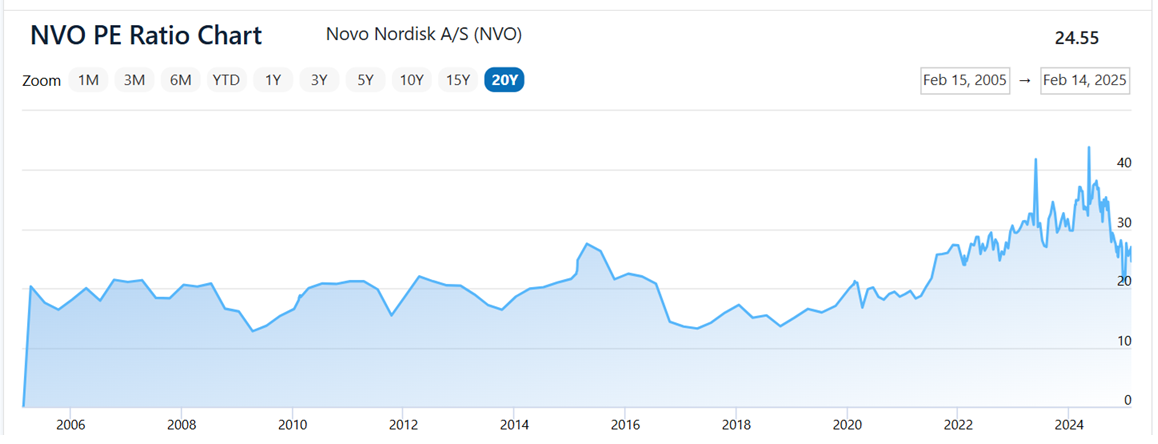

Hier die KGV-Entwicklung über 20 Jahre:

Ein vergangenheitsorientiertes KGV von 24-25 und ein zukunftsgerichtetes KGV von 20-21 scheint eine günstige Bewertung zu sein für ein Unternehmen mit 19-27% Gewinnwachstum.

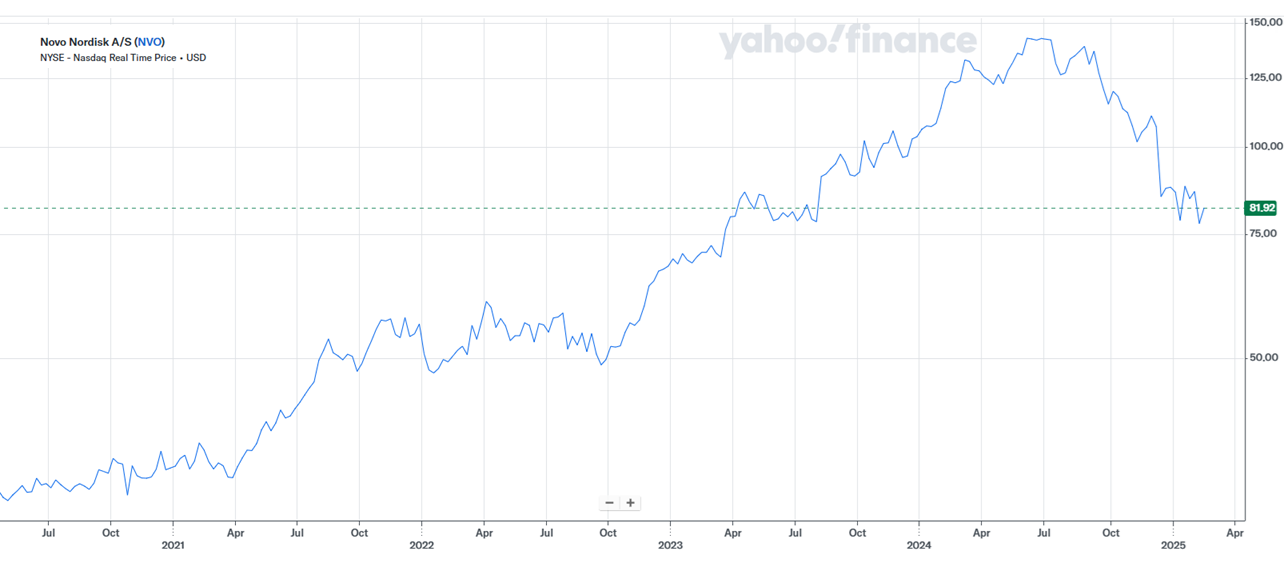

Aktuell notiert die Aktie allerdings 45% unter Allzeithoch, hier in USD:

So weit ich sehen kann, lag die Aktie seit den 1980er Jahren nie mehr als 50% unter Allzeithoch. Wir befinden uns also in einer außergewöhnlichen Situation.

Was ist los?

- Bei einer Studie zum neuen Medikament CagriSema verloren Patienten nur 20-23% statt wie erhofft/angekündigt 25% an Gewicht.

- Verstärkte Konkurrenz, vor allem durch Eli Lilly

- Angst vor Zöllen der Trump-Administration

- Angst dass die Amerikaner gesünder leben durch die „Make America Healthy Again“ (MAHA) Initiative des neuen Gesundheitsministers Robert F. Kennedy Jr.

- Das Thema Verringerung der Medikamentenpreise in den USA kommt rund um Präsidentschaftswahlen immer wieder hoch.

Des Weiteren sollten man folgende Punkte auf dem Schirm haben:

- 2 Medikamente sorgten 2024 für 61% des Umsatzes.

- Unsicherheit nicht nur hinsichtlich der Frage, welche Studien Erfolge zeigen und welche Medikamente zugelassen werden, sondern auch: Welche Krankenversicherung wird in Zukunft teure Medikamente zur Gewichtsreduktion bezahlen?

- Studienergebnisse bei Novo Nordisk oder der Konkurrenz können für Volatilität der Aktie sorgen.

- Langfristig über 10/20/30 Jahre steigt der Umsatz zwar um 10-12% pro Jahr, aber kurzzeitig ist auch mal langsames Wachstum möglich. Von 2013 bis 2019 stieg der Umsatz bspw. nur um 3,5% pro Jahr.

Ich denke, Diabetes und Fettleibigkeit werden (leider) weltweit noch für viele Jahre ein Problem bleiben, und Novo Nordisk beweist seit Jahrzehnten dass sie auf diesem Gebiet die besten sind.

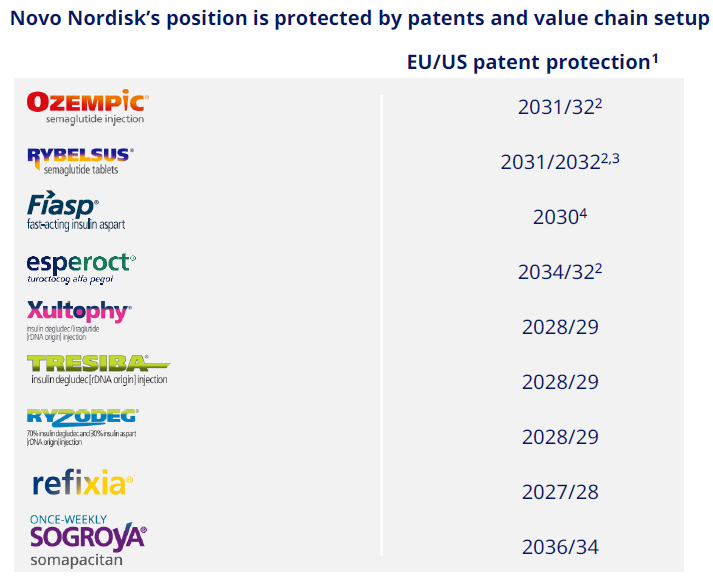

Hier seht ihr den aktuellen Patentschutz, beim Blockbuster-Medikament Ozempic z.B. noch bis 2031/2032:

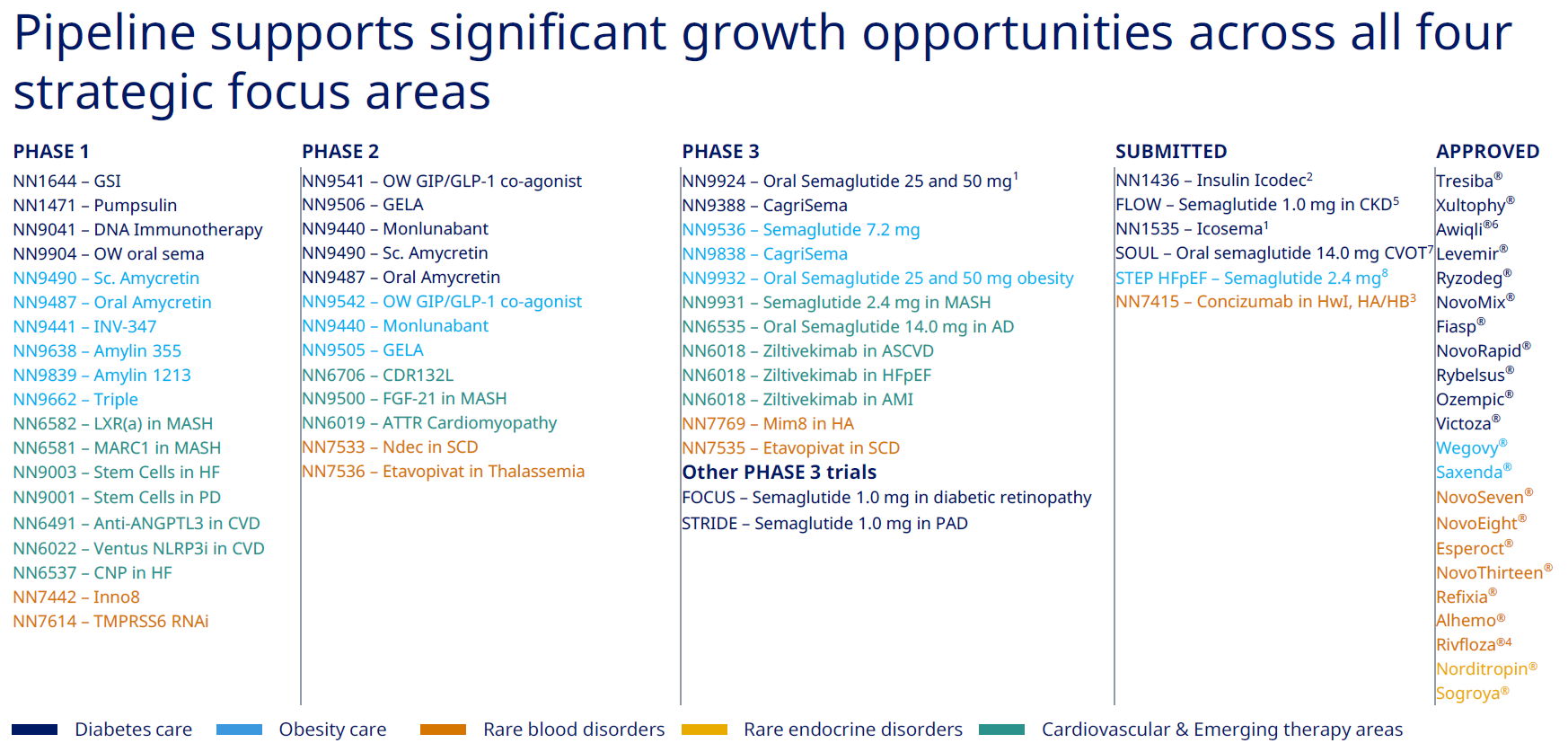

Im Folgenden sieht man, dass Novo Nordisk zahlreiche Medikamente bereits in Phase 3 hat oder die Phase 3 bereits abgeschlossen haben und auf die Zulassung warten. Insbesondere Semaglutide, CagriSema und Amycretin sollte man auf dem Schirm haben.

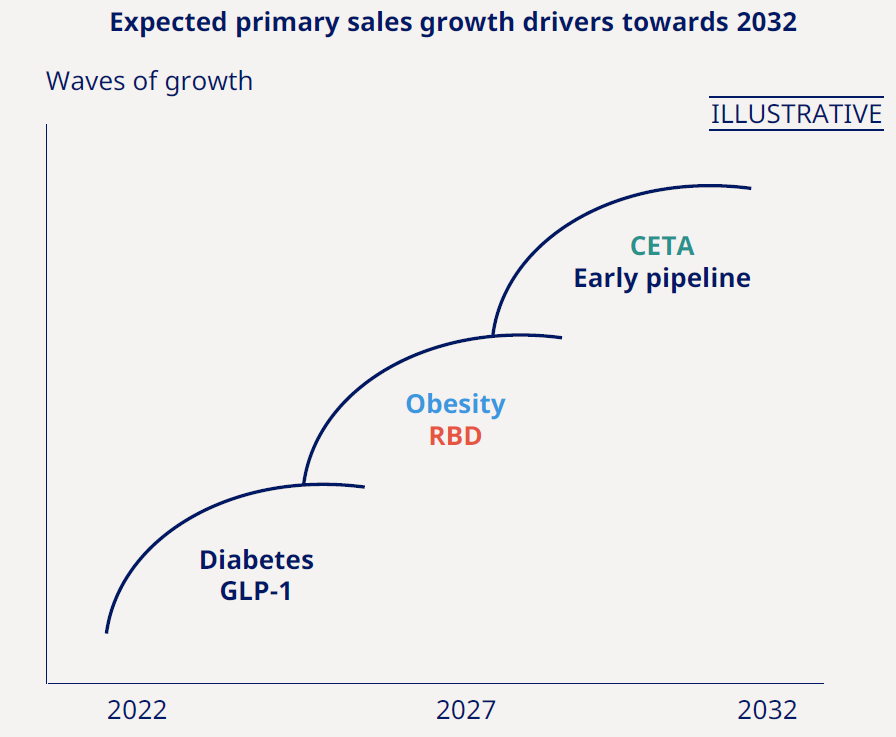

Im letzten Bild seht ihr die Novo Nordisk Umsatztreiber der letzten Jahre und – wie vom Unternehmen erwartet – bis 2032, also ein Shift von Diabetes / GLP-1 hin zu Adipositas und seltenen Blutkrankheiten (RBD), und später dann zu Herz-Kreislauf-Erkrankungen (CETA).

Was mache ich?

Ich bin derzeit wie folgt am Aktienmarkt investiert:

- 79 % S&P 500 ETF

- 11 % Public Storage

- 4 % Rollins

- 4 % Nike

- 2 % CTS Eventim

bzw. wenn man den S&P 500 aufschlüsselt:

- 11 % Public Storage

- 6 % Apple

- 5 % Nvidia

- 5 % Microsoft

- 4 % Rollins

- 4 % Nike

- 65 % Sonstige

Meine Rollins-Position würde ich gern bis auf 9% aufstocken.

Bei Novo Nordisk könnte ich mir eine Beimischung von 4-5% vorstellen. Ich hoffe die Aktie bleibt eine Zeit lang günstig bewertet, um eine Position aufzubauen.

Danke für den Bericht. Ich bin schon seit etlichen Jahren in Novo Nordisk investiert. Eher durch Zufall. Europäisches Pharmaunternehmen. Wollte jetzt eigentlich meine Gewinne realisieren. Nun werde ich sie behalten 😁

LikeLike

Interessant geschrieben, vielen Dank. Ich handele eher markttechnisch. Und hier muss man sagen, dass NOV gerade gestern an einer sehr markanten Stelle im Wochenchart (Unterstützung + 200er) gedreht ist. Gepaart mit den recht guten Zahlen zuletzt, sehe ich hier ein sehr gutes Chance-Risiko-Verhältnis.

Und „Nein“, simple MArkttechnisch ist kein Hokuspokus 🙂

VG

LikeLike

Novo Nordisk 1. Kauf (2,1% Depotanteil) heute bei:

85,53€ je Aktie

KGV 27-28

KGVe 23-24

37-40% unter Allzeithoch je nach Währung DKK/EUR/USD

ziemlich exakt auf dem Mittelpunkt des seit Ende der 1980er Jahre bestehenden Trendkanals bei logarithmischer Darstellung

Mal sehen wo der Kurs steht, wenn das März-Gehalt überwiesen wird 🙂

LikeLike

Pingback: Absurd: Weshalb bei Novo Nordisk ALLE FALSCH liegen und ICH RECHT habe | Stefans Börsenblog

Pingback: Novo Nordisk – Jetzt erst recht? | Stefans Börsenblog

Pingback: Nach dem CRASH: Wie ich mein Portfolio UMGEBAUT habe | Stefans Börsenblog

Pingback: Nachkauf Novo Nordisk / Verkauf Rollins / Halbjahresbericht Lotus Bakeries | Stefans Börsenblog