Ich habe heute:

- meine Rollins-Position verkauft,

- den Erlös zum Novo Nordisk Nachkauf genutzt,

- den heute veröffentlichten Finanzbericht meiner zweitgrößten Position, Lotus Bakeries, gelesen, die nicht quartalsweise sondern halbjährlich berichten.

Verkauf Rollins

Rollins ist eines der großartigsten Unternehmen am Aktienmarkt. Ich hatte das Unternehmen hier vor einigen Monaten ausführlich vorgestellt.

Die Management-Entscheidungen, die die Geschäftszahlen 2023/2024/2025 entscheidend beeinflusst haben (d.h. Entscheidungen die 2018-2020 getroffen wurden), waren – und ich benutzt dieses Wort wirklich selten – perfekt.

Man hat das Maximum aus einem 61-jährigen Schädlingsbekämpfer (bei der größten Marke, Orkin, muss man sogar von 124-jährig sprechen) herausgeholt.

Das Umsatzwachstum war unfassbar.

Das organische Umsatzwachstum war unfassbar.

Die Margensteigerung war unfassbar.

Wie gesund man gleichzeitig die Bilanz gehalten hat war unfassbar.

Wenn man sich den Lebenslauf von CEO Jerry Gahlhoff ansieht, ist er der perfekte CEO für Rollins, und erst seit 4 Jahren im Amt.

Langfristig würde ich 8-10% meines Aktienportfolios in Rollins halten, ohne mit der Wimper zu zucken. Was ist dann das Problem?

Die Perfektion ist eingepreist. Ein KGV von 30-45 war über die letzten 20 Jahre normal für Rollins, doch zuletzt stieg die Aktie erheblich stärker als der Gewinn je Aktie, und trieb Rollins auf ein 58er KGV.

In den letzten Monaten und Jahren wurden solche Überbewertungen häufig abgebaut:

- Texas Pacific Land: von KGV 88 auf 43

- Novo Nordisk: von KGV 43 auf 13

- Church & Dwight: von KGV 54 auf 40

- Intuitive Surgical: von KGV 92 auf 66

- Lotus Bakeries: von KGV 71 auf 41

Wer kauft Rollins zum 58er KGV? (Vor allem 401(k) Sparpläne, vermute ich.)

Würde ich Rollins heute kaufen, wenn ich noch nicht investiert gewesen wäre? (Sicher nicht.)

Mein Bauchgefühl sagt mir: Rollins wird in den nächsten 3-5 Jahren weiter ein Umsatzwachstum von 9-12% (dabei 7-9% organisch) und ein EPS-Wachstum von 10-14% liefern, aber die Aktie wird den S&P 500 in dieser Zeit nicht outperformen, und das KGV wird auf 40-45 zurückgehen. Danach greife ich gern wieder zu.

Nachkauf Novo Nordisk

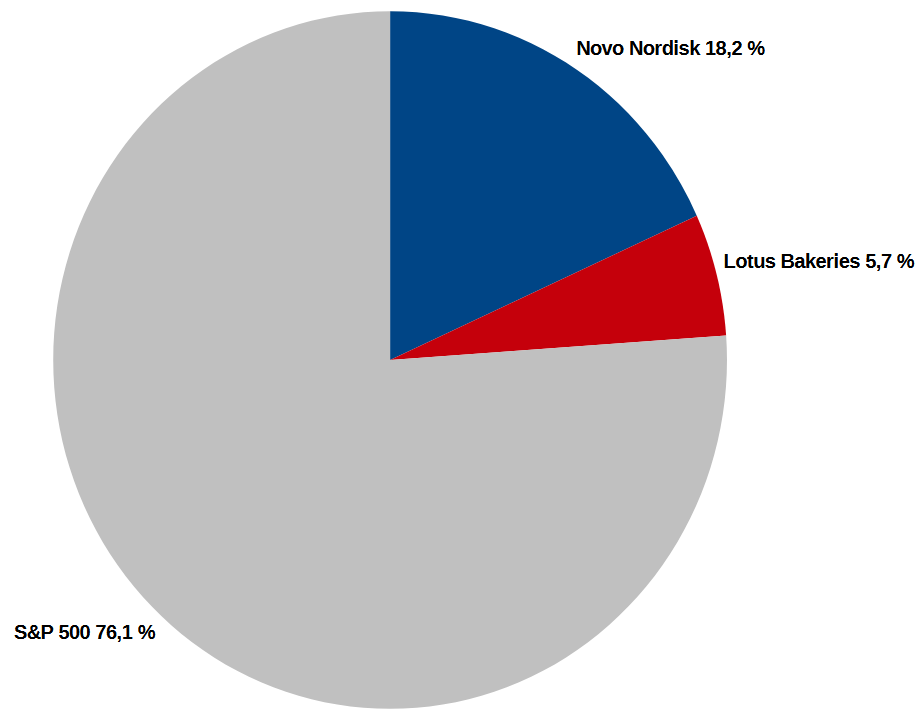

Nach meinen Nachkäufen bei Novo Nordisk sieht mein Depot jetzt wie folgt aus:

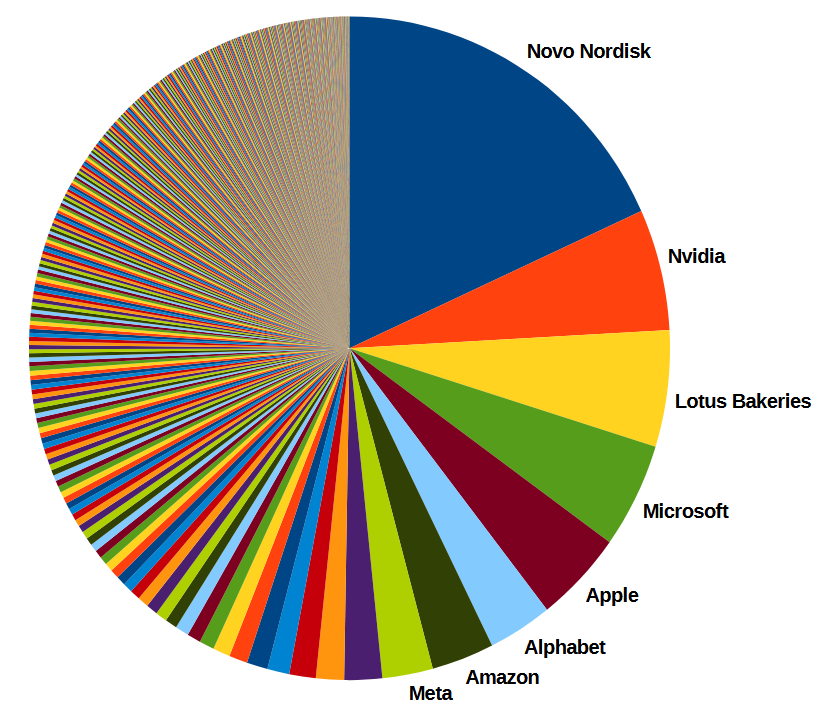

Schlüsselt man den S&P 500 auf, dann kommt das dabei heraus:

Man könnte meinen, ich liebe Novo Nordisk 😉

Zum Unternehmen habe ich zuletzt genug geschrieben:

- Novo Nordisk Aktie – Chancen und Risiken

- Absurd: Weshalb bei Novo Nordisk ALLE FALSCH liegen und ICH RECHT habe

- Novo Nordisk – Jetzt erst recht?

- Novo Nordisk – Fairer Wert der Aktie

- Novo Nordisk: Kaufe ich weiter nach?

- Novo Nordisk: Warum ich kaum Angst vor der Konkurrenz habe

- Novo Nordisk: mein Investment Case

- Ernsthaft, Novo Nordisk?

- Novo Nordisk und die Sony PlayStation

- Wie meine Frau und ich 150 Pfund verloren haben

- Novo Nordisk: Größter Crash seit 1987 – was nun?

- Novo Nordisk: Wie geht es kurzfristig weiter nach der schlimmsten Woche der letzten 20 Jahre?

Ob ich die riesige Position verkleinere, sobald sich eine Normalisierung der Bewertung eingestellt hat, werde ich sehen. Das wird dann auch auf die Alternativen ankommen.

Halbjahresbericht: Lotus Bakeries

Was für ein tolles Unternehmen der belgische Keksbäcker ist, hatte ich hier ausführlich beschrieben.

Heute wurde um 7:40 Uhr der Halbjahresbericht veröffentlicht, den ich mir angesehen habe, noch bevor die Börse darauf reagieren konnte.

Ich hatte mit sinkenden Kursen gerechnet, denn das Wachstum war nicht mehr so überragend wie im Halbjahr zuvor, doch Mr. Market überraschte: 11% Kurszuwachs gab es heute bisher.

- Umsatz + 11 %

- EBIT + 12 %

- Nettogewinn + 10 %

- Gewinn je Aktie + 10 %

Nach Geschäftsbereich:

- Biscoff + 11 %

- Natural Foods + 16 %

- Local Heros 0 %

Geografisch:

- Kontinentaleuropa + 8 %

- UK + 11 %

- Amerika + 18 %

- Rest + 11 %

Tolles Ergebnis.

Ich habe zuletzt einiges durchprobiert (Biscoff Karamellkekse, Brotaufstrich, Eiscreme sowie Nakd Riegel aus Nüssen und Früchten) und es war alles köstlich. Weiter so, ihr Belgier!