8 Jahre lang hatte ich Rollins auf meiner Watchlist. 8 Jahre lang war mir die Aktie zu teuer. Heute werde ich zuschlagen.

Im Jahr 1901 begann der 14-jährige Otto Orkin, Rattengift von Tür zu Tür zu verkaufen. Schon bald war der lettische Einwanderer im US-Bundesstaat Pennsylvania bekannt als „Rat Man“.

1948 kauften die Brüder John und Orville Rollins einen Radiosender und gründeten Rollins Broadcasting.

1964 kreuzten sich die Wege von Otto Orkin und den Rollins-Brüdern, nachdem diese jahrelang ihr Glück mit verschiedenen Geschäften (Fernsehen, Öl etc.) versuchten. Für 62,4 Mio. Dollar übernahmen die Brüder das Unternehmen des 77-jährigen „Rat Man“. Dies war angeblich die erste fremdkapitalfinanzierte Übernahme in den USA. Damals war Orkin größer als seine 10 stärksten Konkurrenten im Bereich Schädlingsbekämpfung zusammen.

1965 wurde der Name in Rollins Inc. geändert und 1968 ging das Unternehmen an die Börse.

Heute ist Rollins das weltweit führende Dienstleistungsunternehmen im Bereich Schädlingsbekämpfung und ist mit seinen 19.031 Mitarbeitern in 70 Ländern sowohl für Privatkunden als auch für Geschäftskunden tätig. Dabei werden Nordamerika (wo man 20% Marktanteil hat), Europa und Australien mit eigenen Tochterunternehmen bedient und der Rest der Welt durch Franchisenehmer. In den USA werden 93% der Umsätze erzielt.

Rollins stellt die Produkte nicht selbst her, sondern beseitigt u.a. Bettwanzen, Kakerlaken, Termiten, Ratten, Mäuse, Mücken, Spinnen und Ameisen beim Kunden vor Ort. In der Regel wird dabei ein einjähriger Vertrag geschlossen.

Das Geschäft läuft hervorragend, und das unabhängig von der Konjunktur, denn auch in einer Rezession möchte es sich niemand mit Bettwanzen oder Ratten gemütlich machen.

Rollins ist ein Familienunternehmen. Die Familienmitglieder kontrollieren 55,6% des Unternehmens. Ein Mitglied (Pamela Rollins, Enkelin von einem der Gründer) sitzt im Aufsichtsrat. Bei Rollins ist alles auf langfristigen Erfolg ausgerichtet.

Die Werbespots sind witzig:

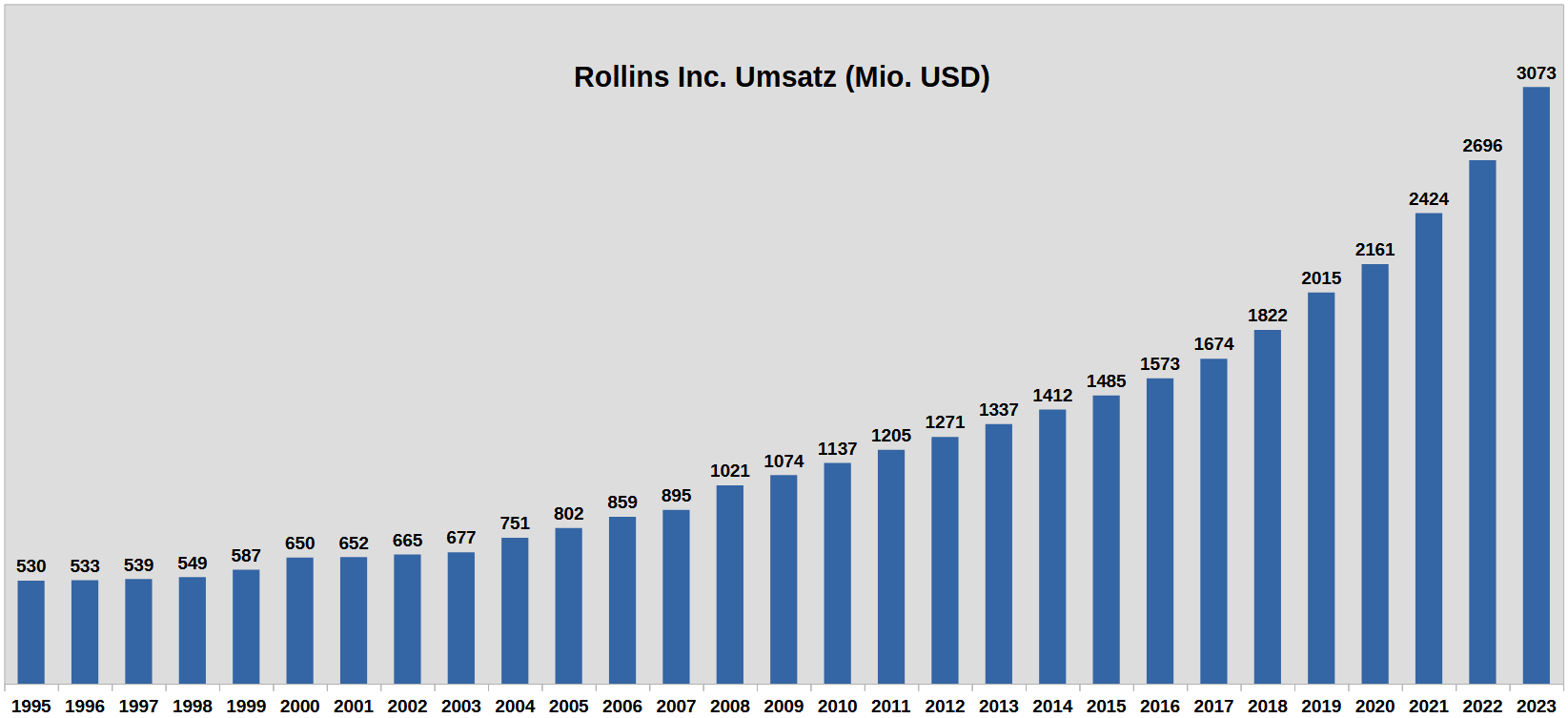

Schädlingsbekämpfung ist ein dickes Geschäft, mit dem Rollins über 3 Milliarden Dollar im Jahr umsetzt. Hier seht ihr die Umsatzentwicklung von 1995 bis 2023:

28 Jahre ohne Umsatzrückgang.

Das Wachstum betrug:

- 6,5 % p.a. in den 28 Jahren 1995-2023

- 7,9 % p.a. in den 20 Jahren 2003-2023

- 7,6 % p.a. in den 15 Jahren 2008-2023

- 8,7 % p.a. in den 10 Jahren 2013-2023

In den Jahren 2019-2023 wurden ca. 150 kleine Firmen übernommen, aber Rollins wächst organisch noch stärker:

- 2023: 14 %, davon 8 % organisch, 6 % durch Übernahmen

- 2022: 11 %, davon 8 % organisch, 3 % durch Übernahmen

- 2021: 13 %, davon 10 % organisch, 3 % durch Übernahmen

Von solchen Wachstumsraten konnte Apple in den letzten 3 Jahren nur träumen.

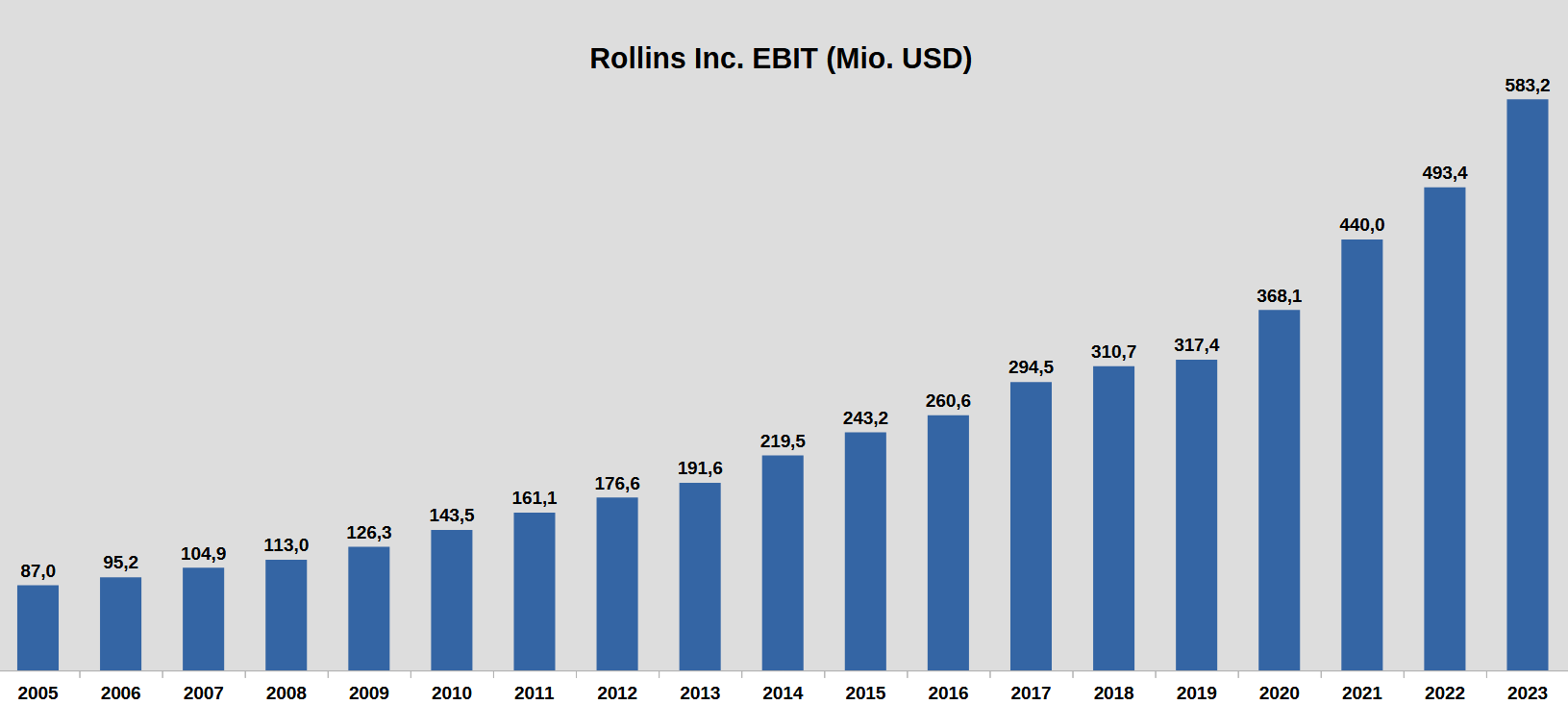

Auch die Gewinne kennen nur eine Richtung:

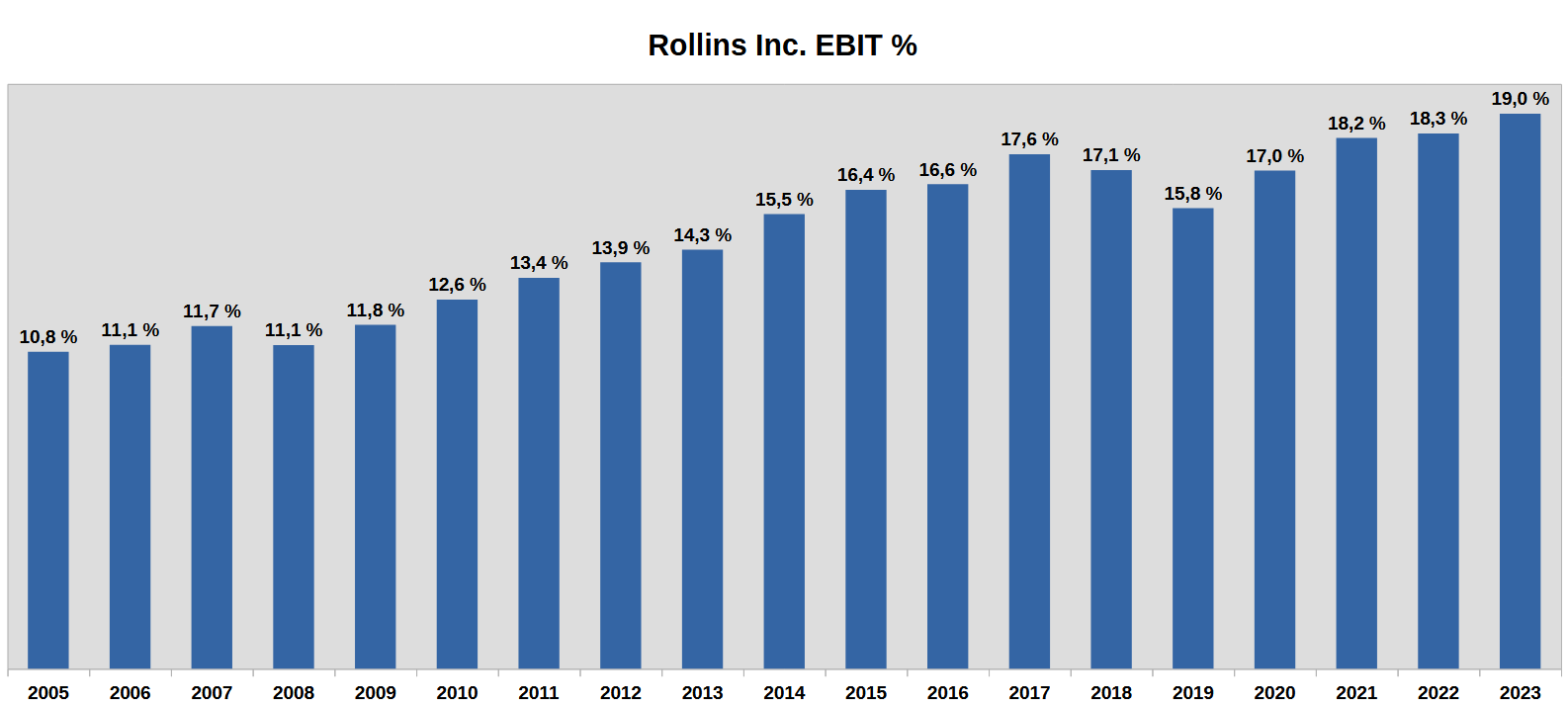

Dabei schafft Rollins es, immer profitabler zu werden:

Die Gesamtkapitalrendite (Return on Assets) beträgt 17% und die Eigenkapitalquote 47%.

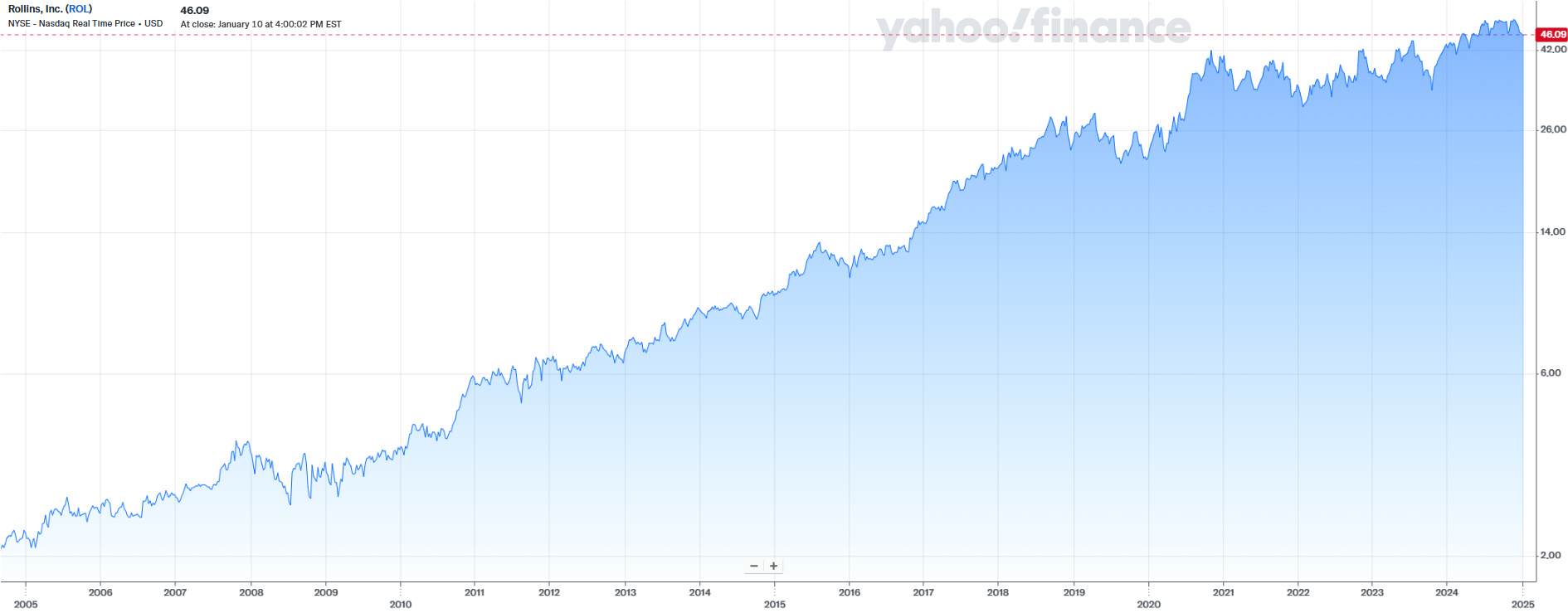

Hier seht ihr die Aktienentwicklung seit 2004:

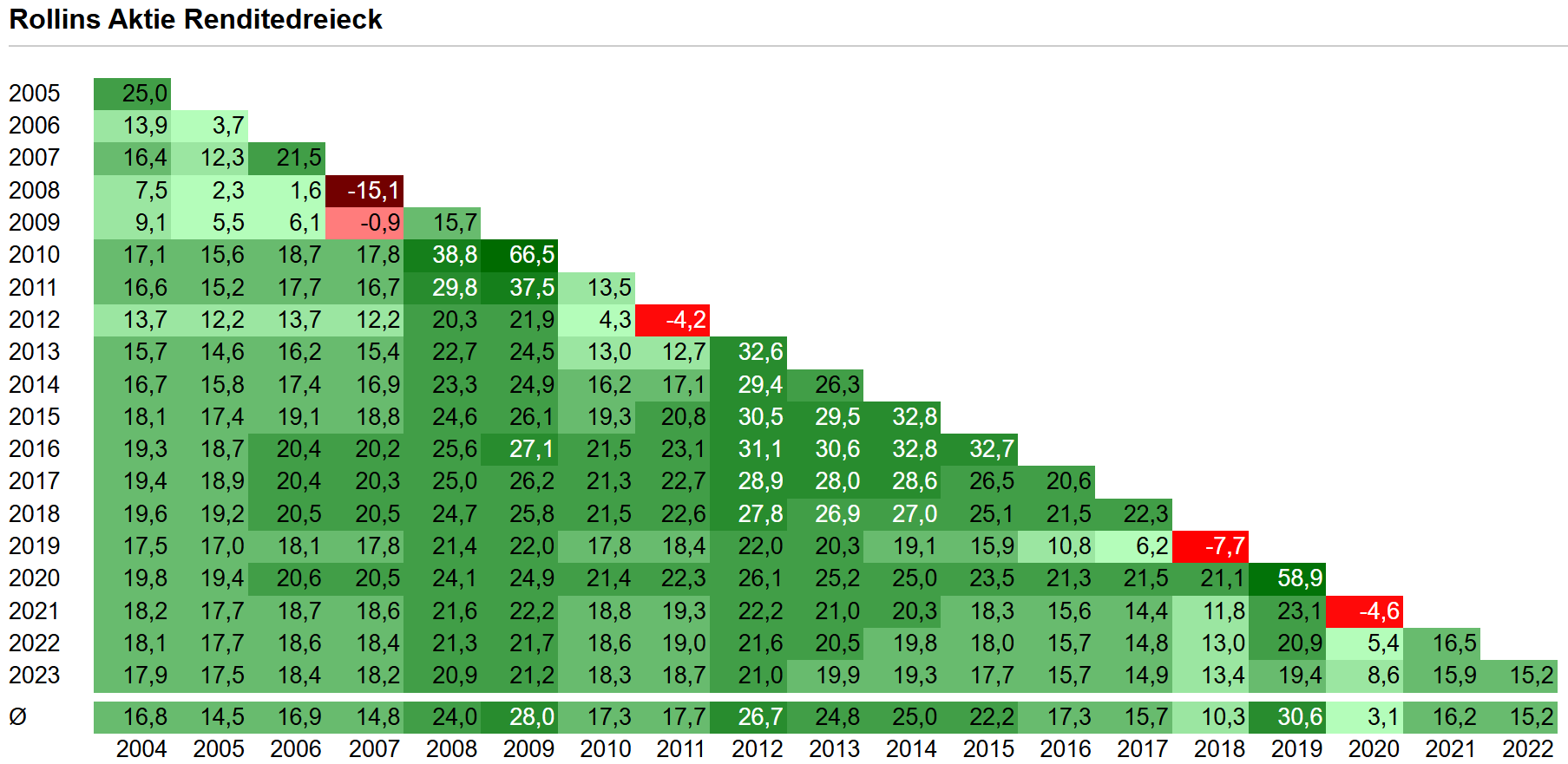

Und hier das Renditedreieck 2004-2023:

Vier Dinge fallen auf:

- Die Aktie stieg 17,9 % jährlich von 2004 bis 2023.

- In keinem Jahr hat die Aktie mehr als 15,1 % verloren.

- Bei mindestens 3 Jahren Haltedauer war man immer im Plus.

- Bei mindestens 6 Jahren Haltedauer erzielte man immer 2-stellige Renditen.

Nimmt man das Jahr 2024 hinzu und schaut weiter zurück, dann stieg die Aktie:

- 1906 % (16 % p.a.) in den 20 Jahren von 31.12.04 bis 31.12.24

- 3333 % (13 % p.a.) in den 30 Jahren von 31.12.94 bis 31.12.24

- 11344 % (13 % p.a.) in den 40 Jahren von 31.12.84 bis 31.12.24

Die Aktie hat sich verzehnfacht seit 2011.

Die Dividende stieg:

- 18 % jährlich in den 15 Jahren von 2009 bis 2024

- 19 % jährlich in den 20 Jahren von 2004 bis 2024

- 18 % jährlich in den 25 Jahren von 1999 bis 2024

Wenn ich seit 2016 so vom Unternehmen begeistert bin, weshalb habe ich bisher nie investiert?

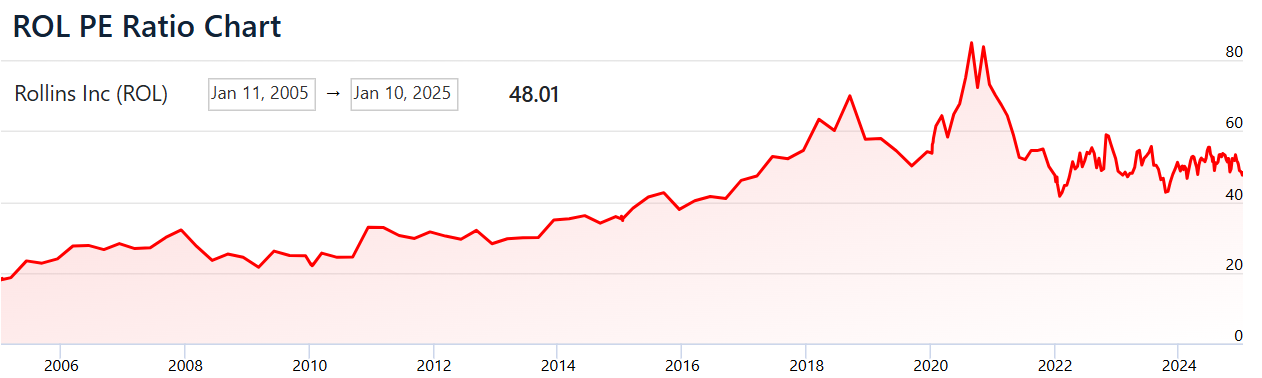

Mit einem KGV von 48 ist Rollins sehr hoch bewertet. Allerdings sieht man im folgenden Chart, dass Rollins bereits seit 2015/2016 nicht mehr mit einem KGV unter 40 zu haben war:

Ich kaufe heute, denn mit Rollins kann man wunderbar schlafen – und zwar nicht nur weil die Jungs & Mädels den Bettwanzen den Kampf ansagen, sondern auch als Aktionäre und damit Partner eines Geschäfts,

- das leicht verständlich ist,

- nicht konjunkturanfällig,

- Marktführer,

- dessen Markt weiter wachsen wird und das im Ausland noch erhebliches Potential besitzt,

- das seine Umsätze und Gewinne seit Jahrzehnten stetig erhöht,

- höchst profitabel ist im Bezug zu Umsatz und Kapital,

- eine geringe Verschuldung aufweist,

- und sich in Familienhand befindet, mit einem aktionärsfreundlichen, auf langfristigen Erfolg ausgerichteten Management.

Grüße gehen raus an alle, die an Breaking Bad und Vamonos Pest denken mussten.

Hey Stefan, nachdem ich deinen Artikel gelesen hatte, hab ich mir das Unternehmen auch mal näher angeschaut, da ich es bislang nicht auf dem Schirm hatte, und bin am gleichen Tag noch eingestiegen. Das scheint ein echtes b&h Investment zu sein, und solche Aktien liebe ich!

LikeGefällt 1 Person

Hey, sicher ein guter Gedanke. Hast du dir auch mal die Peergroup angesehen? Rentokil macht auch einen Großteil der Umsätze in den USA. Der Chart sieht momentan nicht so gut aus. Der Nelson Peltz ist vor Monaten dort aktivistisch eingestiegen. Übrigens: Stericycle ist ja jetzt unterm Dach von Waste Management, hat sich aber nach der Misere jahrelang nie erholt. Der Müllbereich ist auch spannend.

LikeLike

Zahlen für Q4 und Gesamtjahr 2024 veröffentlicht: https://www.rollins.com/investor-relations/news-events/press-releases/detail/402/rollins-inc-reports-fourth-quarter-and-full-year-2024

Umsatz +10% (8% organisch)

EBIT +13%

EBIT-Marge 19%

EPS +8%

4. Jahr in Folge mit 2-stelligem Umsatzwachstum 🙂

LikeLike

https://static.seekingalpha.com/uploads/sa_presentations/338/107338/original.pdf

Outlook 2025:

9-11% Umsatzwachstum, davon 7-8ppt organisch

2024 Use of Cash Flow:

$209m Dividenden

$157m M&A

$28m Capex

$12m Aktienrückkäufe

LikeLike

https://www.fool.com/investing/2025/03/07/meet-the-under-the-radar-sp-500-dividend-growth/

LikeLike

Pingback: Novo Nordisk – Fairer Wert der Aktie | Stefans Börsenblog

Pingback: Nike: Verkauf einer Loser-Aktie | Stefans Börsenblog

Pingback: Nach dem CRASH: Wie ich mein Portfolio UMGEBAUT habe | Stefans Börsenblog

https://seekingalpha.com/article/4775137-rollins-stock-great-business-unreasonable-valuation

interessante Passagen:

„I think this can continue as compared to Baby Boomers, I think Millennials and younger generations are less likely to do-it-themselves. For that reason, Rollins has an opportunity to increase prices given this is an essential service which could also lead to margin expansion.“

„The company’s employees do seem to approve of Gahlhoff as he has a nearly 80% approval rating.“

„In total, the Rollins family owns more than 50% of all outstanding shares and thus certainly have a great deal of interest in the long-term success of the business.“

„I have a small position in Rollins as I believe it’s a company with a moat in the pest control industry, but given Rollins‘ current valuation I’m not looking to add shares.“ –> So sehe ich es derzeit auch. Halten, aber nicht nachkaufen.

LikeLike

Q1:

Umsatz + 10 %

Organischer Umsatz + 8 %

Nettogewinn + 12%

Gewinn pro Aktie + 16 %

Einfach krass, was so ein uralter Kammerjäger Jahr für Jahr abliefern kann.

https://www.rollins.com/investor-relations/news-events/press-releases/detail/410/rollins-inc-reports-first-quarter-2025-financial-results

LikeLike

Pingback: Rollins: Wer hat Angst vorm 57er KGV? | Stefans Börsenblog

Pingback: Nachkauf Novo Nordisk / Verkauf Rollins / Halbjahresbericht Lotus Bakeries | Stefans Börsenblog