Ich habe Warren Buffett – gefühlt – in jedem Zweiten meiner 184 Blogbeiträge erwähnt. Ich las 3 Bücher über ihn, wobei er in einem der Bücher zu 70% selbst zu Wort kam, es waren nämlich vom Buchautor kommentierte Partnership Letters, die er in den 50er und 60er Jahren verfasste. Online und offline zusammengerechnet habe ich den Star-Investor bestimmt schon 500 Mal zitiert.

Es dürfte euch also nicht überraschen, dass Berkshire Hathaway heute endlich – knapp vier Jahre nach meinem allerersten Aktienkauf – Teil meines privaten Aktienportfolios wurde.

Im Prinzip gibt es nur drei Gründe, die für manch langfristig orientierten Investor gegen eine Investition sprechen.

1.) Das Unternehmen hat mittlerweile eine Größe erreicht, die es schwierig macht, stark zu wachsen.

2.) Berkshire zahlt keine Dividende.

3.) Einige vermuten, die Nachfrage nach Berkshire-Aktien wird sinken (und damit ihr Preis), sobald Warren Buffett und sein genialer Sidekick Charlie Munger sich zurückziehen bzw. versterben.

Ich werde versuchen, auf alle Punkte einzugehen. Und ich werde außerdem versuchen, mich auf Berkshires Geschäft zu konzentrieren, denn zu Buffett selbst habe ich, ebenso wie andere Finanzblogger, in den letzten Jahren so ziemlich alles gesagt, was es zu sagen gibt.

Mögliche Nachfolge

Der 87-jährige Buffett ist derzeit sowohl Vorsitzender des Verwaltungsrats (Chairman), also auch Vorstandsvorsitzender (CEO) und Chefanleger.

Auf die Frage, ob er sich schon in Altersteilzeit befindet, antwortete er vor einigen Wochen in seiner unnachahmlichen Art: „Im Prinzip bin ich das schon seit Jahren.“

Die drei angesprochenen Rollen sollen künftig dreigeteilt werden.

Sein ältester Sohn Howard Buffett (63) ist als Chairman vorgesehen und soll die Beibehaltung der einzigartigen Unternehmenskultur garantieren.

Heißeste Kandidaten auf die CEO-Rolle sind Ajit Jain (66), derzeitiger Chef des Rückversicherungsgeschäfts von Berkshire, sowie Greg Abel (57), aktuell Boss des Energiegeschäfts bei Berkshire. Beide sitzen aktuell bereits im Verwaltungsrat. Dabei ist eher unwahrscheinlich, dass Ajit Jain die Rolle allein übernimmt, denn er ist auch schon 66 Jahre alt und Buffett wird sicher jemanden installieren wollen, der dann mindestens 10 Jahre im Amt bleibt.

Chefanleger werden Todd Combs (47) und Ted Weschler (57), die bereits 24 Milliarden Dollar von Berkshire verwalten und die eine zentrale Rolle bei Berkshires Apple-Einstieg gespielt haben.

Buffett schrieb 2012 über die beiden:

„Both have outstanding investment skills and have a deep commitment to Berkshire. Each will be handling a few billion dollars in 2012, but they have the brains, judgement and character to manager our entire portfolio when Charlie and I are no longer running Berkshire.“

Was macht Berkshire so besonders?

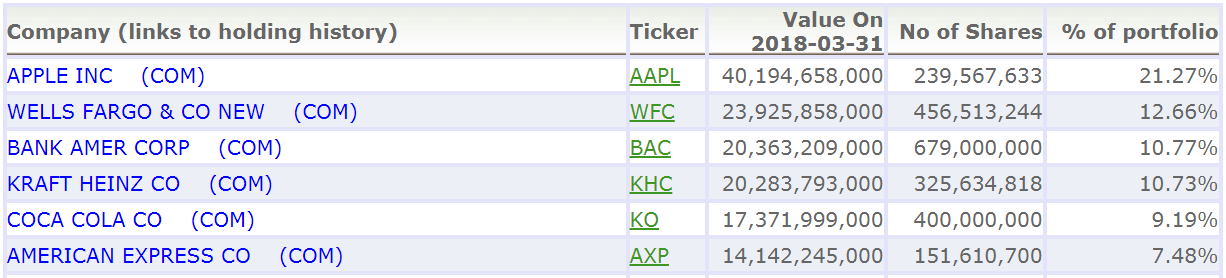

Wenn es um Berkshire geht, dann spricht man meist über deren Aktienportfolio und die größten Positionen, die ich euch in der folgenden Grafik zeige, Stand 31.03.2018.

Doch selbst wenn man alle weiteren Positionen des Portfolios hinzuzählt, so kommt man nur auf rund 40 Prozent des Unternehmenswerts. Die übrigen 60 Prozent machen all die wunderbaren Tochterunternehmen aus, von denen ich euch später einige vorstellen werde.

Zunächst aber zu einigen Punkten, die Berkshire Hathaway für mich zu einem ganz besonderen Unternehmen machen, auf das ich als Privatanleger nicht verzichten möchte.

# 1 – Langfristige Ausrichtung

Wenn ich mich nicht verzählt habe, komme ich auf 91 Tochterunternehmen, die unter dem Dach von Berkshire vereint sind.

Man kann sich vorstellen, dass nach der Übernahme durch Berkshire jede Führungskraft an die Seite genommen wurde und folgenden Satz zu hören bekam:

„Pass mal auf, Junge (bzw. Mädel), diese Sache mit dem Fokus auf möglichst gute nächste Quartalsergebnisse ist von nun an beendet.“

Welche größere Last kann langfristig ausgerichteten Anlegern wie uns von den Schultern fallen, als dass dieses verdammte kurzfristige Denken ein Ende hat?

Und man kann sich auch vorstellen, dass die Bezahlung der Vorstände der 91 Tochterunternehmen, die zusammen knapp 300 Milliarden Dollar wert sind, voll auf langfristigen Erfolg ausgerichtet ist, also ganz in meinem Sinne.

Ansonsten gewähren Buffett und Munger ihren CEOs aber extrem große Freiräume, wie sie immer wieder betonen.

Hinzu kommt, dass Buffett, Munger und nahezu deren gesamte Verwandtschaft über 90 Prozent ihrer Vermögen in Berkshire investiert haben. Sie werden also sehr wahrscheinlich kein Schindluder mit dem Geld der Aktionäre treiben.

Ein positives Beispiel dafür ist, dass der Mutterkonzern (die Holding) nur etwa 25 Mitarbeiter beschäftigt, die seit Jahrzehnten auf derselben Etage eines einfachen Bürogebäudes in Omaha arbeiten. Zusammen mit Warren und Charlie – den Rockstars unter den Investoren.

# 2 – Immer die optimale Kapitalallokation

Die jährliche Entscheidung zur Kapitalallokation ist die vielleicht wichtigste Entscheidung, die Vorstände zu treffen haben. Wir als Anleger sollten bei Unternehmensanalysen einen besonderen Fokus darauf legen.

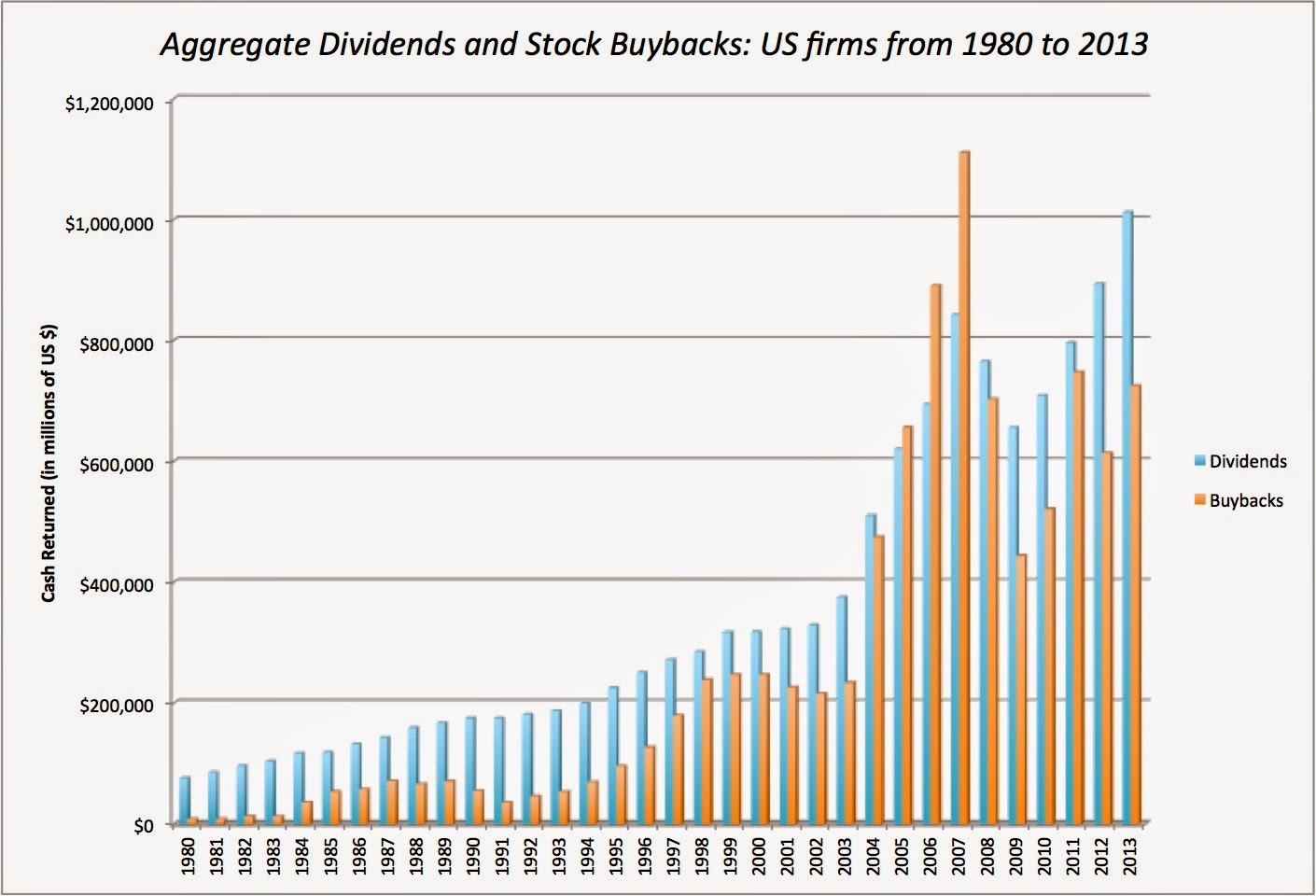

Niemand auf der Welt weiß besser als Buffett und Munger (und kaum jemand weist so oft darauf hin), dass Aktienrückkäufe nur unter ganz bestimmten Kriterien einen Mehrwert für Aktionäre schaffen.

US-Unternehmen sind seit Jahren verrückt danach. In einigen Jahren waren die Beträge schon höher als die Dividenden.

Man kann davon ausgehen, dass hier zig Milliarden Dollar an Wert vernichtet wurden, weil die Aktien zu viel zu hohen Preisen zurückgekauft wurden und weil es bessere Alternativen für Investments gab.

Als ein Grund kann hier die kurzfristige Ausrichtung einiger CEOs genannt werden. Bei vielen hängt die Bonuszahlung von der Entwicklung des Gewinns je Aktie ab – diesen Wert kann man durch Aktienrückkäufe leicht kurzfristig erhöhen.

Buffett und Munger spielen dieses Spielchen nicht mit. Buffett sagte vor einigen Jahren, Berkshire wird keine Aktienrückkäufe durchführen, solange die Marktkapitalisierung mehr als 120% des Buchwertes beträgt. Aktuell sind wir bei etwa 137%.

Dividenden zahlt Berkshire nicht, weil Buffett der Meinung ist, dass er mit seinen Investitionen langfristig einen höheren Wert für die Aktionäre schaffen kann. Die letzten 50 Jahre geben ihm Recht.

Hinzu kommt laut Buffett, dass er seinen Aktionären eine gewisse Planungssicherheit verschaffen will. Falls er 2019 und 2020 eine Dividende zahlen würde, weil er keine besseren Verwendungsmöglichkeiten findet, und dann aber 2021 bis 2026 keine Dividende zahlt, würden viele (Neu-)Aktionäre dünnhäutig reagieren. Dann besser gar nicht erst damit anfangen – und wer auf eine Dividende besteht, obwohl Berkshire bessere Verwendungsmöglichkeiten hat – der muss dann eben von außen zuschauen, wie Berkshire-Aktionäre reich werden.

Unter uns: Ich kann mir gut vorstellen, dass Berkshire in den nächsten 3 Jahren damit anfängt, Dividenden auszuschütten, denn der Cash-Berg wird immer höher und höher, war bereits im 3-stelligen Milliardenbereich. Aber das ist Spekulation.

# 3 – Fokus auf Burggräben

Neben der Kapitalallokation halte ich das Suchen und Finden von Burggräben (also nachhaltige Wettbewerbsvorteile) für den Schlüssel zum langfristigen Vermögensaufbau mit Einzelaktien.

Warren Buffett und Charlie Munger haben diesen Begriff („moat“) in Zusammenhang mit Investitionen erfunden und die Suche nach Burggräben ist einer der Hauptgründe für den Erfolg Berkshires in den letzten Jahrzehnten.

Zu Burggräben wurde auf Finanzblogs bereits viel geschrieben. Da ich euch noch einiges über Berkshire zu erzählen habe, verzichtet ich an dieser Stelle auf eine Vertiefung.

# 4 – Übernahmen zum richtigen Preis

Während bei fast allen anderen großen Konzernen die gigantischen Übernahmen immer dann stattfinden, wenn die Preise am höchsten sind (am Ende des Bullenmarktes), so verwendet man bei Berkshire den größten Teil der Arbeitszeit damit, den inneren Wert von Unternehmen zu bestimmen und nur dann zuzuschlagen, wenn der Preis darunter liegt. Häufig wird sogar noch eine hohe Sicherheitsmarge verlangt.

# 5 – Immense Finanzkraft; hervorragender Ruf; Kauf nicht-börsennotierter Unternehmen

Berkshire hat rund 350 Milliarden Dollar an Eigenkapital. Der Free Cash Flow betrug im vergangenen Geschäftsjahr unglaubliche 34 Milliarden Dollar.

Das sorgt zum Beispiel dafür, dass die 91 Tochterunternehmen recht günstig an Kredite kommen – mit Berkshire als Mutter im Rücken.

Außerdem – das hat das Finanzkrisenjahr 2008 gezeigt – bekommt Berkshire, wenn es ernst wird, unglaubliche Deals angeboten. Mit Wandeloptionen und „(Cumulative Perpetual) Preferred Stocks“ mit fixen Dividendenrenditen von Goldman Sachs, Dow Chemical und Bank of America hat Berkshire zig Milliarden verdient – dank seiner Finanzkraft und seines ausgezeichneten Rufs, der das Vertrauen der Bankaktionäre wiederherstellte.

Ein weiterer Vorteil für Berkshire-Aktionäre ist, dass man sich so an vielen wunderbaren nicht-börsennotierten Firmen beteiligen kann – entweder weil Berkshire sie übernommen und von der Börse genommen hat – oder weil er sie außerhalb der Börse gekauft hat wie den deutschen Mittelständler Detlev Louis Motorradvertriebs GmbH.

Warrens zauberhafte Töchter

Wenn wir über Berkshires Tochterfirmen sprechen, dann kommen wir nicht am Versicherungs- und Rückversicherungsgeschäft vorbei, allen voran Geico mit 39.000 Mitarbeitern und General Re mit 2.000 Mitarbeitern. Es ist das Herz der Beteiligungsgesellschaft.

Geico versichert mehr als 22 Millionen Fahrzeuge. Der Marktanteil ist in den letzten Jahrzehnten immer weiter gestiegen von 2,5% im Jahr 1995 auf 12% aktuell. Von 1998 bis 2017 wurde der Umsatz in jedem einzelnen Jahr gesteigert.

Ich hatte bisher noch keine Versicherungsaktie im Depot und habe es auch nicht vor. Es ist ganz einfach nicht Teil meines „Circle of competence“, daher möchte ich dazu auch nicht viel schreiben. Nur so viel: Der Versicherer AIG hätte 2008 beinahe das globale Finanzsystem zum Einsturz gebracht, musste mit 150 Milliarden Dollar vom Staat gerettet werden. Das hatten auch die intelligentesten Köpfe der Welt nicht kommen sehen.

[Ich vermute, dass „too big to fail“ für einige eher ein Grund FÜR als gegen eine Investition ist. Ich möchte aber die Risiken meiner Unternehmen halbwegs gut einschätzen können und verzichte daher auf Banken und Versicherungen.]

Berkshire ist aber eine ganz andere Hausnummer.

Warum?

Normale Versicherungen legen den Float (die Differenz zwischen erhaltenen Beiträgen und gezahlten Schadensforderungen) größtenteils in niedrig verzinstem Festgeld oder kurz laufenden Anleihen an, teilweise sind sie sogar dazu verpflichtet.

Unter Berkshire wurde die Maximierung des Float geradezu perfektioniert. Über Ajit Jain, der das Sagen über Berkshires Versicherungsgeschäft hat, schrieb Buffett 1999:

„In Ajit haben wir einen Underwriter, der mit der Intelligenz ausgestattet ist, die meisten Risiken richtig zu bewerten; den Realismus, um diejenigen zu vergessen, die er nicht beurteilen kann; den Mut, riesige Policen zu schreiben, wenn die Prämie angemessen ist; und die Disziplin, selbst das kleinste Risiko abzulehnen, wenn die Prämie unzureichend ist. Es ist schwer, eine Person zu finden, die eines dieser Talente besitzt. Für eine Person ist es bemerkenswert, sie alle zu haben.“

Dazu kommt, dass Berkshire durch die Konstellation, das Versicherungsgeschäft als Tochter neben zahlreichen anderen (teilweise extrem liquiden) Geschäften zu betreiben, weniger an Regulierungen gebunden ist und den Float höchst profitabel anlegen kann.

Das nächste Filetstück ist Burlington Northern Santa Fe (BNSF), 2010 übernommen als einer der größten Deals in Buffetts Leben.

In nordamerikanische Eisenbahngesellschaften werde ich in den nächsten Jahren noch viel Geld investieren. Ich habe auch schon eine selbstgeschriebene Branchenanalyse in der Schublade. Von daher verrate ich hier noch nicht allzu viel.

Unmengen an Kohle, Öl, Holz, Getreide und Chemikalien werden jedes Jahr durch Nordamerika transportiert. Dazu kommen z.B. auch die Autos, die vom Produzenten zum Händler gebracht werden und dabei natürlich nicht gefahren werden dürfen. Diese Transporte sind mit der Eisenbahn sehr viel günstiger als mit dem LKW oder dem Flugzeug.

Laut der US-Behörde für Transportstatistik lagen die durchschnittlichen Kosten, eine Tonne an Waren eine Meile weit zu transportieren, vor einigen Jahren für den Schienenverkehr bei 3 Cent, für den Transport per LKW bei 17 Cent und für den Transport per Flugzeug bei 90 Cent.

Das ist auch logisch: 1 Lokführer ist günstiger als 50 LKW-Fahrer. Zudem lohnt sich der Transport per Zug in den USA sehr, da die Fläche der USA das 27-fache der Fläche Deutschlands beträgt und ein großer Teil der Bevölkerung auf einige wenige (aber eben weit auseinander liegende) Metropolen konzentriert ist.

Das Unternehmen hat 41.000 Mitarbeiter, 8.000 Lokomotiven und befährt eines der größten Streckennetze in den USA mit einer Streckenlänge von ca. 51.500 km, wovon 37.000 km auf eigenen Besitz und der Rest auf Streckennutzungsrechte entfallen. Insgesamt unterhält BNSF mit Nebengleisen, zweitem oder dritten Streckengleis und Bahnhofsanlagen rund 80.500 km Gleise.

Die großen Eisenbahngesellschaften haben das nordamerikanische Streckennetz unter sich aufgeteilt. Auf vielen Strecken besitzt die jeweilige Gesellschaft ein Monopol oder ist Teil eines Duopols. Dadurch bleibt von einem Euro an Umsatz sehr viel mehr an Nettogewinn übrig als in den meisten anderen Branchen.

Und das Beste: Die Monopolstellung ist absolut nicht gefährdet. Wer würde sich schon trauen, in diesen Markt einzudringen? Allein für Planung und Aufbau der Infrastruktur bräuchte man viele Milliarden Dollar, zig Jahre an Zeit und tausende Mitarbeiter.

So kam BNSF 2017 auf eine unfassbare Vorsteuergewinnmarge von 29,6%. Von 100 Euro Umsatz blieben also 30 Euro an Vorsteuergewinn übrig. Der Umsatz betrug mehr als 21 Milliarden US-Dollar, also 9% vom gesamten Umsatz von Berkshire Hathaway.

Auch die Grünen haben etwas zu lachen: So sagte Buffett 2011, die BNSF-Lokomotiven benötigen nur ein Drittel des Diesels, den man bräuchte, um dieselbe Fracht mit LKWs zu befördern.

Precision Castparts ist ein weiteres Berkshire-Schwergewicht mit 32.000 Mitarbeitern. Der weltweit führende Zulieferer der Aeroindustrie genießt Wettbewerbsvorteile durch seine vielen Patente und höchste Qualität. Die EBIT-Marge liegt knapp unter 30% – das Unternehmen ist also extrem profitabel.

Clayton Homes ist der größte Hersteller von Fertigbauhäusern in den USA. Das Unternehmen wurde im Jahr 2003 von Berkshire gekauft. Diese Art der Häuser macht 70% der Häuser in Amerika aus. Clayton stellt davon fast die Hälfte her. Der Marktanteil stieg von 13% im Jahr 2003 (dem Jahr der Übernahme durch Berkshire) auf 49% in 2017. Das ist absoluter Wahnsinn, wie ich finde.

Berkshire Hathaway Energy versorgt mehr als 11 Millionen Stromkunden, setzt dabei zu 39% auf erneuerbare Energien.

Berkshire Hathaway hat, wie gesagt, viele weitere wunderbare Töchter wie Duracell, Lubrizol, NetJets, McLane Company, See’s Candies, Dairy Queen oder Fruit of the Loom.

Zudem ist Berkshire dabei, zusammen mit Amazon und JPMorgan eine Krankenversicherung auf die Beine zu stellen.

Fazit

Die Berkshire-Aktien, die ich heute gekauft habe, werden nicht die Letzten gewesen sein.

„Although our form is corporate, our attitude is partnership. Charlie Munger and I think of our shareholders as ownerpartners, and of ourselves as managing partners. We do not view the company itself as the ultimate owner of our business assets but instead view the company as a conduit through which our shareholders own the assets.“ (Warren Buffett, Annual Report 2017)

Schöner konnte man Berkshire nicht vorstellen. Nach Buffett und Munger geht es weiter, da bin ich 100% von überzeugt.

Ich bin selbst noch nicht investiert, was an der fehlenden Dividende liegt…das sollte jedoch kein Kriterium sein … ich glaube ich muss einfach jedes Jahr eine sparrate da rein packen und gut ist. Der Rest erledigt das Unternehmen dann von selbst 🙂

LikeGefällt 1 Person

Lieber Stefan,

herzlichen Glückwunsch zu Deinen Berkshire Aktien, sehr clever, nun bist Du auch gleichzeitig an Apple mitbeteiligt, so nach dem Motto, „Kauf 1, nimm 5 „, da wirst Du sicher lange Freude mit haben.

liebe Grüsse

Annabella

LikeGefällt 1 Person

Dann sind wir nun also gemeinsam Partner von Warren und Charlie. Gefällt mir 🙂 .

LikeGefällt 1 Person

Wichtige Info: Die Accounting-Regeln für Beteiligungsgesellschaften wie Berkshire haben sich geändert. Kursveränderungen im Aktienportfolio müssen in die Gewinn- und Verlustrechnung eingehen.

Berkshires Aktienportfolio ist rund 200 Milliarden Dollar wert (Kurswert). Sinken bspw. die Kurse und drücken den Kurswert auf 150 Millarden Dollar, dann muss Berkshire dafür 50 Milliarden Dollar Verlust ausweisen. Dasselbe gilt natürlich auch für steigende Kurse.

Das wird zu extremen Schwankungen beim Nettogewinn/-verlust führen und damit evtl. zu einem stärker schwankenden Berkshire-Aktienkurs – je nachdem welche Institutionen die neue Regelung nicht verstehen 🙂

Ich schaue ohnehin viel lieber auf die Entwicklung der Cash Flows.

Übrigens wird hier das Berkshire-Portfolio ständig auf dem Laufenden gehalten, d.h. viermal im Jahr aktulisiert: http://warrenbuffettstockportfolio.com/

LikeLike

Hey, sehr guter Beitrag ich mag deine Ansichten.

LikeGefällt 1 Person

Senior Stock Analyst Greggory Warren von Morningstar hat im Mai versucht, den inneren Wert der einzelnen Bereiche zu bestimmen, in die man Berkshires Tochterunternehmen einteilen kann.

Die Berechnung eines inneren Wertes ist natürlich subjektiv, nicht wissenschaftlich. Dennoch habe ich diese Berechnung zum Anlass genommen, die Wert-Aufteilung zu ermitteln, also inklusive Aktienportfolio (zum aktuellen Marktpreis bewertet) und Cash. Ich wollte einfach ganz grob wissen, welchen Einfluss z.B. BNSF oder die Apple-Aktien auf Berkshires Wertentwicklung haben.

22 % – Cash, kurz laufende Anleihen

15 % – Versicherungsgeschäft (Tochterunternehmen)

13 % – Töchter aus dem Bereich MSR (Manufactoring, Service & Retail), also Precision Castparts, Marmon, Lubrizol, IMC, Shaw, McLane, NetJets usw.

10 % – BNSF

8 % – Anteile an Wells Fargo & Bank of America (summiert)

7 % – Anteile an Apple

Macht zusammen schon mal 75%. Der Rest verteilt sich auf das übrige Aktienportfolio (20%), das Energiegeschäft (4%) und das Finanzgeschäft mit Clayton Homes usw. (1%).

Schlussfolgerungen:

1.) Die bekannte Aussage “Berkshire ist ein Versicherungskonzern” ist eigentlich Quatsch. [Nichtsdestotrotz lassen Naturkatastrophen die Cash Flows natürlich schwanken – soweit stimmt die Aussage.]

2.) Das berühmte Aktienportfolio macht nur rund 35% aus.

3.) BNSF als teuerster Kauf aller Zeiten hat mit 10% erheblich weniger Einfluss als ich dachte. Zumindest wenn man den Berechnungen von Greggory Warren glauben mag. Selbst wenn ich meinen Berkshire-Portfolioanteil auf 15% hochschraube, macht BNSF bei mir also nur rund 1,5% aus. Heißt für mich: Ich werde in den nächsten 2-3 Jahren auch massiv in andere Railroad Companies investieren.

4.) Coca-Cola mit 3% kann man (fast?) vernachlässigen, auch wenn das Unternehmen in Bezug auf Berkshire immer wieder genannt wird.

LikeLike

Hallo,

Das deckt sich komplett auch mit meiner Wahrnehmung, dass BRK nicht nur das Aktienportfolio ist, wie oft genannt, mit nur 30%….

Das die Versicherungen nur 15% sind wusste ich hingegen nicht.

Den Cashanteil mit 20% halte ich auch locker vor….sind sogar ca. 30% bei mir.

-M

LikeGefällt 1 Person

Und auf welchen inneren Wert (fairer Preis für BRK-A oder BRK-B) ist Greggory Warren gekommen?

LikeLike

Toller Artikel:

https://www.fnlondon.com/articles/preparing-berkshire-hathaway-for-a-future-without-warren-buffett-20180619

LikeLike

Hab heut nochmal nachgekauft bei KBV=1,34 was laut Buffett die beste Kennzahl ist (für Berkshires Geschäftsmodell), um die Über- bzw. Unterbewertung festzustellen.

LikeLike

Sehr guter Artikel.

Ich habe Berkshire auch aus den Gründen der Dividende (noch) nicht gekauft. Ich will später durch Dividenden Einkommen generieren, und da würde mir schwer fallen tolle Unternehmen mit hohem Kurszuwachs zu verkaufen. Und ohne Dividende kein Cashflow

LikeLike

Meistens Stimme ich deinen Kommentaren zu. Bei Berkshiresehe ich das ein wenig anders. Ich würde sagen Berkshire ist eine Firma mit sicherem Fundament aber kaum noch in der Lage überdurchschnittlich zu wachsen. Eine Contraposition!

http://grossmutters-sparstrumpf.de/vier-wege-um-besser-zu-sein-als-warren-buffet/

Gruss AlKi

LikeLike

Moin zusammen,

Guter Beitrag! Gute vielseitige Kommentare!

Hinsichtlich der Dividende habe ich eine Theorie. M.E.sollen große Teile der Berkshire Anteile des Herren Buffett nach dessen Tode in eine Foundation übergehen. Stiftungen können allerdings nur aus Erträgen ihrer Geldanlagen den Stiftungszweck erfüllen. Jedenfalls ist das in Deutschland so, Falls die Dinge auf der anderen Seite vom Teich ähnlich liegen, spekuliere ich daher über kurz oder lang auf Zahlung einer Dividende.

LikeGefällt 1 Person

Guter Artikel! Ich möchte zum Thema fehlende Dividende bei Berkshire meine Meinung sagen. Berkshire hat ein Kurs Buchwert Verhältnis von über 1,00. Jeder investierte Dollar wird an der Börse mit einem Börsenwert von mehr als einem Dollar bewertet. Wenn Berkshire einen Dollar ausschüttet, muss ich als Anleger steuern bezahlen. 25% ans deutsche Finanzamt. US Quellensteuer ebenfalls. Ich erhalte also weniger als 75 Cent auf einen Dollar Ausschüttung. Wenn ich das Geld nicht verkonsumieren möchte, sondern wieder in Berkshire Aktien investieren möchte, muss ich aber mehr als 1 Dollar bezahlen um mir 1 Dollar Eigenkapital kaufen zu können. 1 Dollar ausgeschüttet = weniger als 75 Cent netto. 1 Dollar Eigenkapital kaufen = 1,40 Dollar investieren. Grob gesagt: Ich halbiere mein Vermögen wenn ich auf Auschüttung hoffe und das Geld sofort wieder in das Unternehmen investiere. Wenn Berkshire hingegen keine Dividende ausschüttet und ich 1 Dollar Eigenkapital aus dem unternehmen raus auf mein Konto überweisen möchte, verkaufe ich die Aktie zum KBV von 1,4 und erhalte sogar 1,40 Dollar vor Zahlung der Abgeltungsteuer. Wer sich Dividenden wünscht, sollte sich fragen warum Buffett und Munger nie eine Dividende wollten und trotzdem so reich geworden sind? Die beiden Jungs können sehr gut rechnen! 😉

LikeLike

2014 haben 98 % (!!!) der Berkshire-Aktionäre eine Dividende abgelehnt.

Quelle: Warren Buffett, hier auf Seite 38: http://www.berkshirehathaway.com/letters/2014ltr.pdf

LikeLike

Hallo Stefan, welches Volatilitätsrisiko siehst du für Berkshire wenn Charlie Munger und Warren Buffet sterben? Ich fürchte einen (zumindest kurzfristigen) hohen Kursverlust und bin bisher nicht investiert, da die Wahrscheinlichkeit altersbedingt doch mittlerweile sehr hoch ist. Wie siehst du diese Sache? Schöne Grüße JR

LikeLike

Hallo JR,

Punkt 1: Kurzfristige Kursschwankungen interessieren mich lediglich bezüglich der Frage, ob ich nachkaufe oder nicht. Ansonsten interessiert mich die langfristige (!) Geschäfts(!)entwicklung. Mittel-/langfristig korreliert die Aktionärsrendite mit den Geschäftszahlen bzw. mit der Erwartung an die weitere Entwicklung der Geschäftszahlen. Das Herrchen (Geschäftszahlen) geht mit dem Hund (Aktionärsrendite) spazieren. Dabei läuft der Hund mal vor, mal bleibt er zurück, aber letztlich kommen beide zusammen am Ziel an. Buffett selbst erklärt es so: „Spiele werden von denjenigen Spielern gewonnen, die sich auf das Spielfeld konzentrieren – nicht von denen, deren Augen auf der Anzeigetafel kleben“. Perfekt zu deiner Frage passt auch: „Price is what you pay; value is what you get.”

Punkt 2: Wollen die Kunden von BNSF weniger Waren transportieren, wenn Buffett nicht mehr lebt? Verkauft See‘s Candies dann weniger Süßes? Ich denke nicht.

Punkt 3: Schau mal auf die Aktionärsrendite von Apple nach Steve Jobs‘ Tod, auf die von Disney nach Walt Disneys Tod, auf die von Walmart nach Sam Waltons Tod, auf die von Microsoft nach Bill Gates‘ Rückzug, auf die von Nike nach Phil Knights Rückzug usw.

Punkt 4: Buffett sagt selbst, er befindet sich schon seit Jahren in Teilzeit. Und er hat jahrelang seine Nachfolge vorbereitet. Durch die Adern von Jain, Abel, Combs, Weschler & H. Buffett fließt Berkshire-Blut.

Punkt 5: An den im Beitrag erwähnten Gründen meiner Investition (Langfristigkeit, Kapitalallokation, Burggrabenfokus, Finanzkraft usw.) wird sich durch Buffetts Tod nichts ändern.

Punkt 6: Die B-Aktie steht aktuell bei 220 Dollar. Berkshire kauf immer dann eigene Aktien zurück, wenn Buffett/Munger den Preis erheblich unter Wert sehen und keine besseren Alternativen finden. Die letzten Milliarden-Rückkäufe fanden zu Preisen um 202 Dollar statt. Was wird wohl passieren, wenn der Kurs auf 180 sinkt? Berkshire ist bereit, den gesamten Cash-Bestand (von derzeit ca. 128 Mrd. USD glaube ich, den genauen Wert müsste ich raussuchen) bis auf einen Rest von 30-40 Mrd. Dollar für Aktienrückkäufe zu verwenden. Wenn ein neuer Käufer mit 90 Mrd. Dollar Taschengeld auf den Markt kommt, glaubst du der Kurs würde weiter sinken?

Viele Grüße

Stefan

LikeLike