TJX Companies wurde heute zur Nummer 16 in meinem Depot.

TJ wer ??? Was hat der Stefan denn da wieder für ein Small Cap ausgebuddelt?

Nun ja. TJX verdient mehr Geld mit Bekleidung als beispielsweise H&M, C&A, die Otto-Gruppe, VFC, Inditex oder GAP. Einzig Nike erreicht etwa dieselbe Umsatzhöhe wie TJX.

1956 in den USA gegründet, ist TJX heute mit seinen 235.000 Mitarbeitern der weltweit führende Einzelhändler für Off-Price Bekleidung und Heimtextilien.

Seine mehr als 3.800 Shops bieten ein sich schnell veränderndes Sortiment an Qualität, Mode, Markennamen und Designer-Waren zu Preisen von in der Regel 20-60% unter den regulären Preisen der Kaufhäuser und Fachgeschäfte.

Opportunistische Kaufstrategien und ein flexibles Geschäftsmodell unterscheiden TJX von traditionellen Einzelhändlern. Es bietet in Relation zu den traditionellen Einzelhändlern ein Einkaufserlebnis wie eine Schatzsuche und einen schnellen Umschlag der Vorräte. TJX betreibt sein Geschäft in vier Hauptgeschäftsbereichen, nämlich Marmaxx und HomeGoods, beide sowohl in den USA als auch TJX Kanada (betreibt Winners, HomeSense und die Marshalls Ketten) und TJX Europe (betreibt die T.K. Maxx und HomeSense Ketten).

108 der über 3.800 Shops befinden sich in Deutschland (T.K. Maxx).

[Quellen: Geschäftsberichte, finanztreff.de]

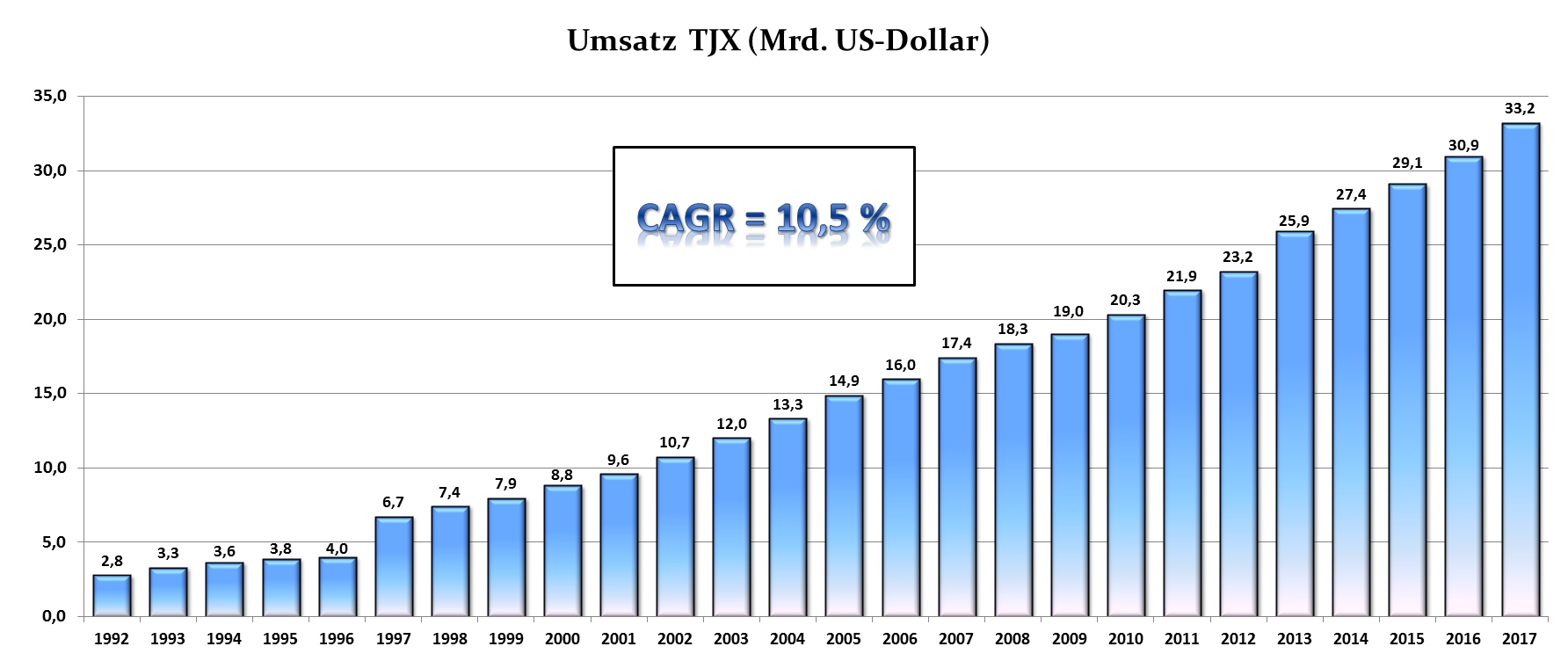

Umsatz

Mit einem Umsatz von 33,2 Mrd. US-Dollar ist das Unternehmen im S&P 500 gelistet, und zwar bereits seit 21 Jahren.

77% des Umsatzes werden in den Vereinigten Staaten erzielt, 13% in Europa und 10% in Kanada.

Das Segment Kleidung/Schuhe macht 54% des Umsatzes aus, Accessoires/Schmuck 15% und Heimtextilien 31%.

Es gelang mir, die Umsatzentwicklung bis ins Jahr 1992 zurück zu recherchieren. In diesen 25 Jahren gab es keinen einzigen Umsatzrückgang. Perfektion.

Denkt man genauer darüber nach, so überrascht dies wenig, denn günstige Kleidung verkauft sich auch in wirtschaftlich schwächeren Jahren. Vor der nächsten Rezession muss sich kein TJX-Aktionär fürchten.

[Für 2017 gibt es bereits einen Umsatzwert, da das Geschäftsjahr des Unternehmens immer Ende Januar endet.]

Management

Ernie Herrman (56) ist seit 1989 an Bord. Seit 2001 bekleidet er höhere Führungspositionen. CEO ist er seit Januar 2016.

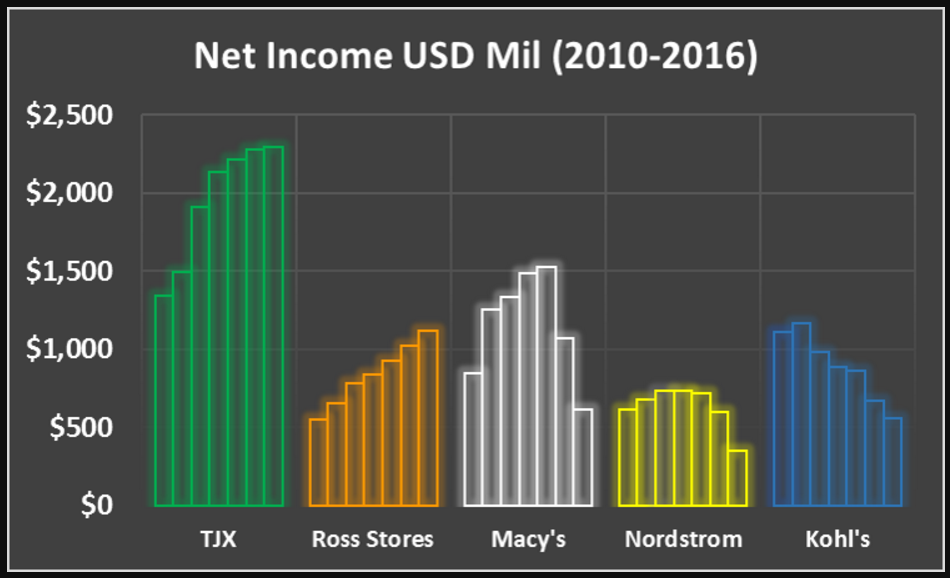

Wettbewerber

Während viele Wettbewerber zuletzt erhebliche Probleme hatten (nicht zuletzt durch Amazon), verkündet TJX einen Rekordgewinn nach dem nächsten. Ebenfalls stark: Ross Stores. [Bild: Morningstar]

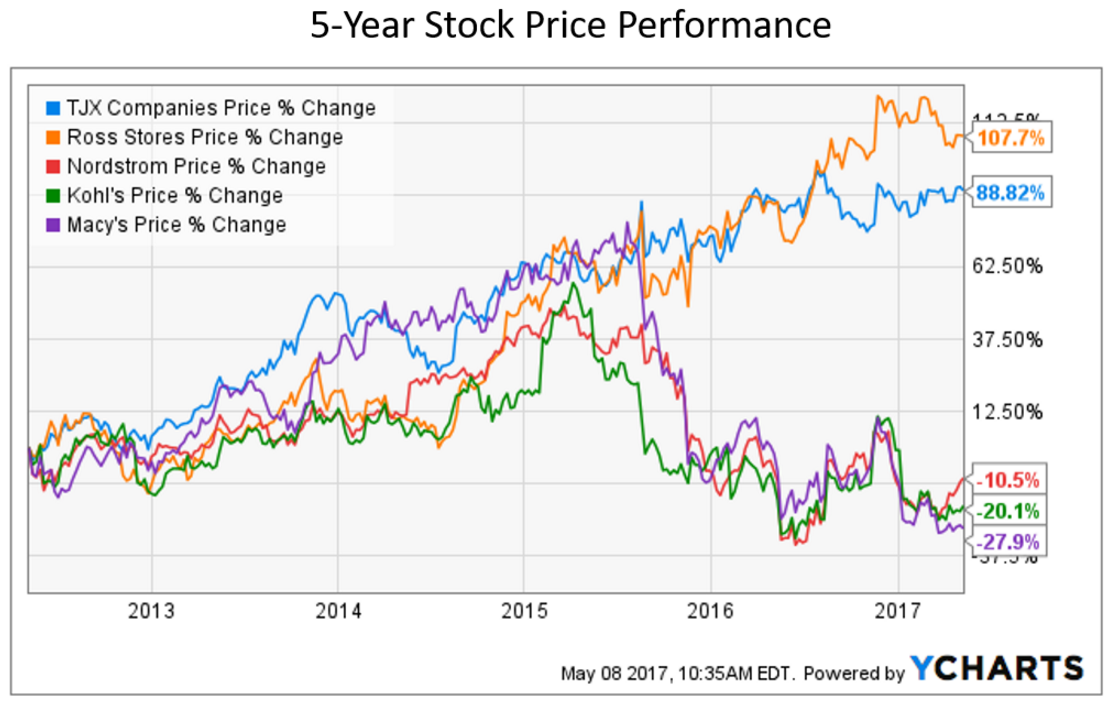

Die Entwicklung kann man auch am Aktienpreis ablesen.

Verschuldung

Mit einer Eigenkapitalquote von 36%, einer Current Ratio von 1,6 und eine Dept/Equity Ratio von 0,49 ist das Unternehmen finanziell gesund. Der Goodwill-Anteil liegt mit 1,5% im niedrigen Bereich, was gut ist. Der Anteil Cash und Cash-Äquivalente an der Bilanzsumme beträgt hohe 23%.

Profitabilität

Die Gesamtkapitalrendite – für langfristig orientierte Investoren die wohl wichtigste Kennzahl – ist mit 19% sehr hoch. Die Eigenkapitalrendite beträgt 51% und der Anteil des Free Cash Flow am Umsatz 8%. Der Return on Invested Capital beträgt 36%.

Bedenkt man, in welcher Branche TJX tätig ist, so sind diese Werte überragend.

Solche Werte kann man erzielen, da die Waren zu Spottpreisen eingekauft werden, weil es sich nicht um die neuesten Kollektionen handelt. Außerdem erzielt TJX enorme Lagerumschläge und hat somit nur geringe Lagerkosten pro Euro an Umsatz.

Vergleicht man den Zeitraum 2008-2012 mit 2013-2017, so fällt eine Steigerung der Profitabilität auf.

Wachstum

Über die letzten 10 Jahre konnte der Umsatz um 7% pro Jahr, der Gewinn um 12% pro Jahr und der Gewinn je Aktie um 16% pro Jahr gesteigert werden.

Dividenden / Aktienrückkäufe

Die Dividendenrendite beträgt 1,4%.

Die Dividende wird seit mehr als 25 Jahren gezahlt und seit 21 Jahren jährlich erhöht, sodass TJX in 4 Jahren zum Dividendenaristokraten werden sollte. Die Steigerungsrate über 25 Jahre beträgt unglaubliche 16% pro Jahr. [Quelle]

Zuletzt wurden 35% des Free Cash Flow für Dividenden-Zahlungen verwendet. Der Spielraum für weitere Erhöhungen ist also groß.

Das Unternehmen ließ seine Aktionäre ebenfalls über Aktienrückkäufe erheblich am Erfolg des Unternehmens teilhaben. Seit 2008 kaufte TJX 29% seiner Aktien zurück.

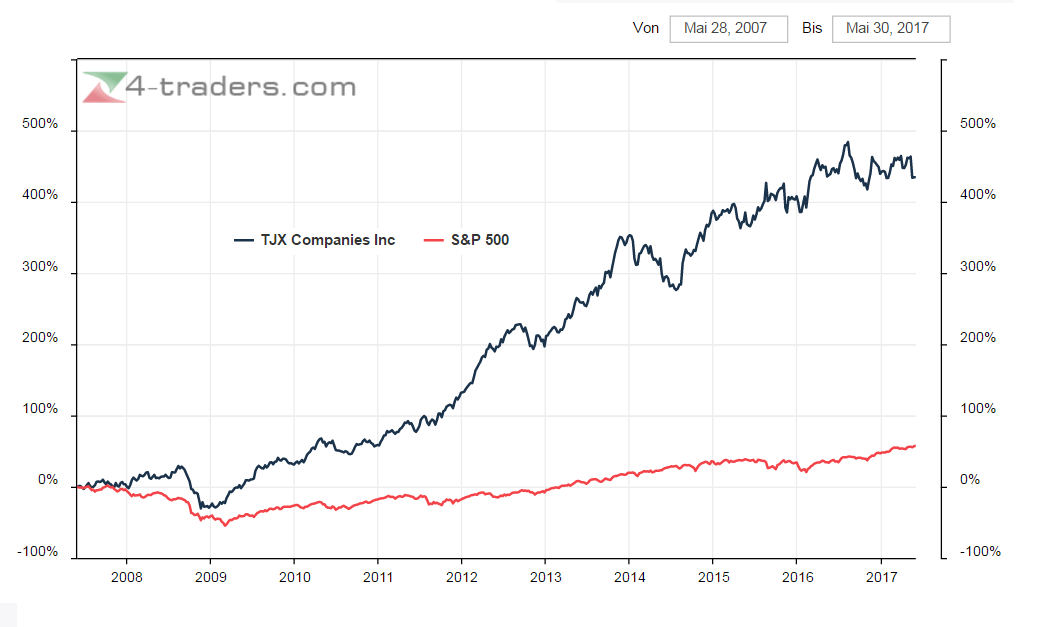

Aktie

Der S&P 500 hat nicht die kleinste Chance, mit TJX mitzuhalten.

Shareholder Value

Kurssteigerungen und Dividenden zusammen genommen, hat TJX seinen Aktionären in den letzten 10 Jahren einen unfassbaren Shareholder Value von 20% pro Jahr geliefert.

Hier grinsen Aktionäre breiter als der Joker.

Kaufzeitpunkt

Das KGV beträgt derzeit 20,8. Dies entspricht etwa dem Mittelwert der vergangenen 5 Jahre.

Bin schon vor ein paar Monaten eingestiegen und hab jetzt nach dem Rücksetzer nochmal nachgelegt. Die Zahlen sind natürlich gut, aber auch das Konzept der Firma fasziniert mich. Wär selbst niemals drauf gekommen, daß man mit Produktions-Überschüssen soviel Geld verdienen kann.

LikeGefällt 1 Person

Kann da sein das es in Deutschland als TK Max bekannt ist?

Logos sehen ziemlich identisch aus, genau wie da Konzept.

LikeLike

Sag ich doch 🙂

LikeLike

Glatt überlesen 😐

LikeLike

Danke für diese interessante und gute Firmen Vorstellung.

Lese überhaupt sehr gerne bei dir seit ich mich auch für Einzelaktien interessiere (hatte bis vor kurzem nur ETFs)

LikeGefällt 1 Person

Hey Stefan

Mich würde mal interessieren, wie oder durch wenn du auf so eher unbekannte Firmen wie TJX oder auch Public Storage kommst! Ich bin auch schon viele Jahre an der Börse unterwegs und nutze vielfältige Medien um Infos zu sammeln, denoch wäre ich auf die beiden z.B. Nicht gekommen!

LikeLike

Hi Claudio,

ich dachte mir schon, dass diese Frage aufkommt.

Vor einem Jahr bin ich so vorgegangen, wie hier in Schritt 2 beschrieben:

Momentan stoße ich meist über seekingalpha.com auf interessante Unternehmen. Ich habe dort einen Account angelegt (gratis) und eine Watchlist zusammengestellt (einfach nach einem konkreten Unternehmen suchen und auf „add to watchlist“ klicken). Diese besteht größtenteils aus den Firmen, an denen ich bereits beteiligt bin.

Über „My Portfolio“ sehe ich dann immer die letzten Artikel der Seekingalpha-Autoren, in denen die Unternehmen aus meiner Watchlist markiert wurden. In diesen Artikeln stoße ich häufig auf weitere interessante Unternehmen. Hier ein Beispiel:

https://seekingalpha.com/article/4074502-core-convictions-foundations-dividend-growth-investors-part-2

Tatsächlich habe ich zuletzt eine Liste zusammengestellt, um mir selbst ein Bild davon zu machen, wie ich auf die eher unbekannten Firmen gestoßen bin:

Cancom, Patrizia Immobilien, Cerner, Henry Schein, Inditex

Durchsuchen eines Aktienindex, wie in Schritt 2 beschrieben

VF Corp, Public Storage

Alltag (plötzlich massenhaft Leute mit Jacken von „The North Face“; Breaking Bad Szene mit der gemieteten Self-Storage-Anlage)

Skyworks

Lesen von Finanzblog-Kommentaren (Christoph bei Tim Schäfer)

Stericycle

Kommentar auf meinem Blog (Sebastian)

Hermès

Über eine Blogroll wurde ich auf einen Artikel bei Dividendenadel aufmerksam.

Bei den meisten Firmen weiß ich es gar nicht mehr so genau.

Habe ich ein interessantes Unternehmen gefunden, dann beginnt meine Analyse, und zwar immer zuerst auf morningstar.com, also für TJX auf dieser Seite:

http://financials.morningstar.com/ratios/r.html?t=TJX

Viele Grüße, Stefan

LikeLike

https://seekingalpha.com/article/4083075-tjx-companies-treasure-hunt-retail

LikeLike

Hallo Stefan,

ich schätze deinen Blog sehr, da wir hinsichtlich der Bewertung von Unternehmen sehr ähnliche Ansätze haben … Quality-Investoren eben. Etwas zu kurz kommt mir allerdings die Bewertung der Zukunftsaussichten. Wie wirkt sich z.B. die Digitalisierung und die daraus grundsätzlich folgende Verdrängung des klassischen Einzelhandels auf TJX aus? Wieviel Umsatz macht TJX durch Internetvertrieb? Ich habe auch TJX und Ross Stores wegen der exzellenten Fundamentaldaten auf der Watchlist. Konnte mich allerdings bisher nicht zum Kauf durchringen, da ich im stationären Einzelhandel keine großen Zukunftschancen sehe.

Bei Gentex habe ich ein ähnliches Problem. Super Fundamentaldaten, top Vergangenheit. Aber beim autonomen Fahren braucht man keine abblendenden Rückspiegel mehr. Einfach darauf zu vertrauen, dass Gentex neue Geschäftsfelder auftut, fällt mir bei der bisherigen Spezialisierung und Fokussierung auf wenige Kernprodukte schwer.

VG, Matthias

LikeLike

Hallo Matthias,

vielen Dank für deine Hinweise. Du sprichst wichtige Punkte an.

Das Thema Digitalisierung ist nicht neu. Onlineshops für Mode gab es auch vor 10 Jahren. In all diesen 10 Jahren hat TJX seinen Umsatz und auch seinen Gewinn jeweils gesteigert. In 10 von 10 Fällen wurden neue Allzeithochs vermeldet, selbst in der schwersten Wirtschaftskrise der letzten 40 Jahre. Die Leute rennen TJX die Bude ein. Von daher bleibe ich da ganz entspannt, aber natürlich auch wachsam.

Aktuell machen die 3 Onlineshops des Unternehmens erst 1-2% vom Umsatz aus. Sie wollen dort aber verstärkt investieren und unterscheiden sich damit bspw. von Günther Fielmann, der Online-Angebote nach wie vor ablehnt.

Dein Punkt ist aber auch der Grund dafür, dass ich TJX nicht aufstocke (derzeit kleinste Position mit 2,8% Anteil am Portfolio) und auch nicht zusätzlich in Ross Stores investiere.

Nach der nächsten Rezession werden die Karten neu gemischt. Da werden viele untergehen, ob online oder offline. Wenn ich mir die finanzielle Gesundheit, die Profitabilität und das jüngste Wachstum von TJX ansehe, kann ich mir nicht vorstellen, dass sie dazugehören werden.

Auf Gentex und das autonome Fahren bin ich in einem früheren Kommentar eingegangen: https://stefansboersenblog.com/2017/07/23/fred-bauer-gentex/comment-page-1/#comment-1298

Wenn wir ähnliche Investmentkriterien haben, interessiert mich natürlich, welche Unternehmen du in deinem Portfolio hast 🙂 Naa?

Schöne Grüße, Stefan

LikeLike

Wächst und wächst und wächst:

https://seekingalpha.com/pr/16915863-tjx-companies-inc-reports-plan-q2-fy18-results-3-percent-comp-sales-growth-eps-85-raises-full

Wer ist Amazon? 😀

LikeLike

„After second-quarter results, we continue to believe that TJX is an underappreciated investment opportunity with competitive advantages to shield it from the headwinds of other apparel retailers. Specifically, we believe the speed of its supply chain (56.5 days of inventory at the end of last year versus 126 at Macy’s and 116 at Kohl’s) better allows the company to buy into current trends, while vendor terms that include flexibility in size of buy, anonymity, prompt payment, and no typical retail concessions including advertising, promotional and return allowances seem to make TJX a vendor of choice.“ (Morningstar)

LikeLike

Die Kontinuität vom Wachstum der „comparable store sales“ ist atemberaubend – also das YoY Wachstum der Filialen, die mind. 1 Jahr alt sind. Dieses Umsatzwachstum ist also bereinigt um neu eröffnete Filialen.

Die comparable store sales sind in 35 der letzten 36 Jahre gewachsen (einzige Ausnahme 1996). Wahnsinn!!

Grafik: https://static.seekingalpha.com/uploads/2017/8/15/42116756-1502832083950611_origin.png

Artikel: https://seekingalpha.com/article/4099556-tjx-solid-beat-raise

LikeLike

Heute gab es Zahlen für 2017. Und die waren wieder mal überragend!

Umsatz 2016: 33,184 Mrd. USD

Umsatz 2017: 35,865 Mrd. USD ( + 8 % )

Die Anzahl der Filialen wurde von 3.812 auf 4.070 gesteigert.

Die Dividende wird um 25 % (!) erhöht. Das ist die 22. Steigerung in Folge. Vor einem Jahr wurde die Dividende noch um 20% gesteigert.

Es wurden Aktienrückkäufe in Höhe von 2,5 bis 3,0 Mrd. USD angekündigt für die kommenden 11 Monate (nach 1,7 Mrd. USD im Vorjahr).

https://seekingalpha.com/pr/17087447-tjx-companies-inc-reports-q4-fy18-results-achieves-plan-q4-comp-sales-growth-4-percent

Man sieht sehr deutlich, dass ein ganz dicker Batzen der Vorteile aus Trumps Steuerreform an die TJX-Aktionäre weitergereicht wird.

Die Aktie steigt 7 bis 8 Prozent in den ersten 30 Minuten seit Veröffentlichung, und das völlig zu Recht!

Who the f*** is Amazon??

LikeLike

http://www.dividendgrowthinvestor.com/2018/03/tjx-companies-tjx-dividend-stock.html#more

https://de.statista.com/statistik/daten/studie/197099/umfrage/nettoumsatz-von-amazoncom-quartalszahlen/

Wünsche allen gute Investments!

LikeLike

Sorry für den zweiten Link. Sehe gerade, Statista will Knete sehen. Muss ich halt händisch ran:

Amazon Umsatz 2016: 135,987 Mrd USD

Amazon Umsatz 2017: 177,866 Mrd USD ( + 30,8%)

Zum Argument „aber der Gewinn“ sage ich: Geduldig abwarten….

LikeLike

Hi Sebastian!

Bitte versteh meinen letzten Satz nicht als Antwort auf die Frage „Ist TJX ein besseres oder schlechteres Investment als Amazon?“.

Es war eher als Reaktion auf die Kommentare vieler selbst ernannter Experten bezogen, die seit 3 Jahren behaupten, TJX wird es ebenso ergehen wie Macy’s, Target, Kohl’s oder Nordstrom – nämlich dass die Kunden zu Amazon abwandern und in der Folge die Umsätze sinken.

Nun hat TJX den 26. jährlichen Umsatzanstieg in Folge vermeldet. (und auch die Gewinne sind auf Allzeithoch)

Andrea Nahles würde hier BÄTSCHI sagen 🙂

Amazon ist ein großartiges Unternehmen und ich bin vorsichtig, was TJX angeht (ist ja auch nur meine 16.-größte Position). Aber bislang gibt es keinerlei Anzeichen dafür, dass man als TJX-Aktionär die Hosen voll haben müsste.

LikeLike

Hi Stefan,

das war mir schon klar. Hab´s genau richtig verstanden 😉 .

Bin beim von mir sehr geschätzten DGI auf den Artikel zu TJX gestoßen und dachte, der passt hier gut rein. In dem Zuge wollte ich nach deiner Erwähnung auch Amazon beleuchten.

Puh…. beeindruckend, was da abgeht. Jetzt bahnt sich zudem in der Koop mit Berkshire etwas im Gesundheitswesen an. Es ist wohl nur eine Frage der Zeit, wann Amazon zerschlagen wird….

LikeLike

Erneut ein tolles Quartal für TJX:

https://seekingalpha.com/pr/17170429-tjx-companies-inc-reports-plan-q1-fy19-comp-sales-growth-3-percent-exceeds-eps-expectations

LikeLike

Egal ob man sich die letzten 20 Jahre ansieht, den aktuellen 9-jährigen Bullenmarkt, den Bärenmarkt 2000-2003 oder den Bärenmarkt 2008-2009:

TJX hat den S&P 500 immer erheblich outperformt:

https://seekingalpha.com/article/4203481-tjx-companies-anti-gravity-stock

Beeindruckend.

LikeLike