TJX Companies wurde heute zur Nummer 16 in meinem Depot.

TJ wer ??? Was hat der Stefan denn da wieder für ein Small Cap ausgebuddelt?

Nun ja. TJX verdient mehr Geld mit Bekleidung als beispielsweise H&M, C&A, die Otto-Gruppe, VFC, Inditex oder GAP. Einzig Nike erreicht etwa dieselbe Umsatzhöhe wie TJX.

1956 in den USA gegründet, ist TJX heute mit seinen 235.000 Mitarbeitern der weltweit führende Einzelhändler für Off-Price Bekleidung und Heimtextilien.

Seine mehr als 3.800 Shops bieten ein sich schnell veränderndes Sortiment an Qualität, Mode, Markennamen und Designer-Waren zu Preisen von in der Regel 20-60% unter den regulären Preisen der Kaufhäuser und Fachgeschäfte.

Opportunistische Kaufstrategien und ein flexibles Geschäftsmodell unterscheiden TJX von traditionellen Einzelhändlern. Es bietet in Relation zu den traditionellen Einzelhändlern ein Einkaufserlebnis wie eine Schatzsuche und einen schnellen Umschlag der Vorräte. TJX betreibt sein Geschäft in vier Hauptgeschäftsbereichen, nämlich Marmaxx und HomeGoods, beide sowohl in den USA als auch TJX Kanada (betreibt Winners, HomeSense und die Marshalls Ketten) und TJX Europe (betreibt die T.K. Maxx und HomeSense Ketten).

108 der über 3.800 Shops befinden sich in Deutschland (T.K. Maxx).

[Quellen: Geschäftsberichte, finanztreff.de]

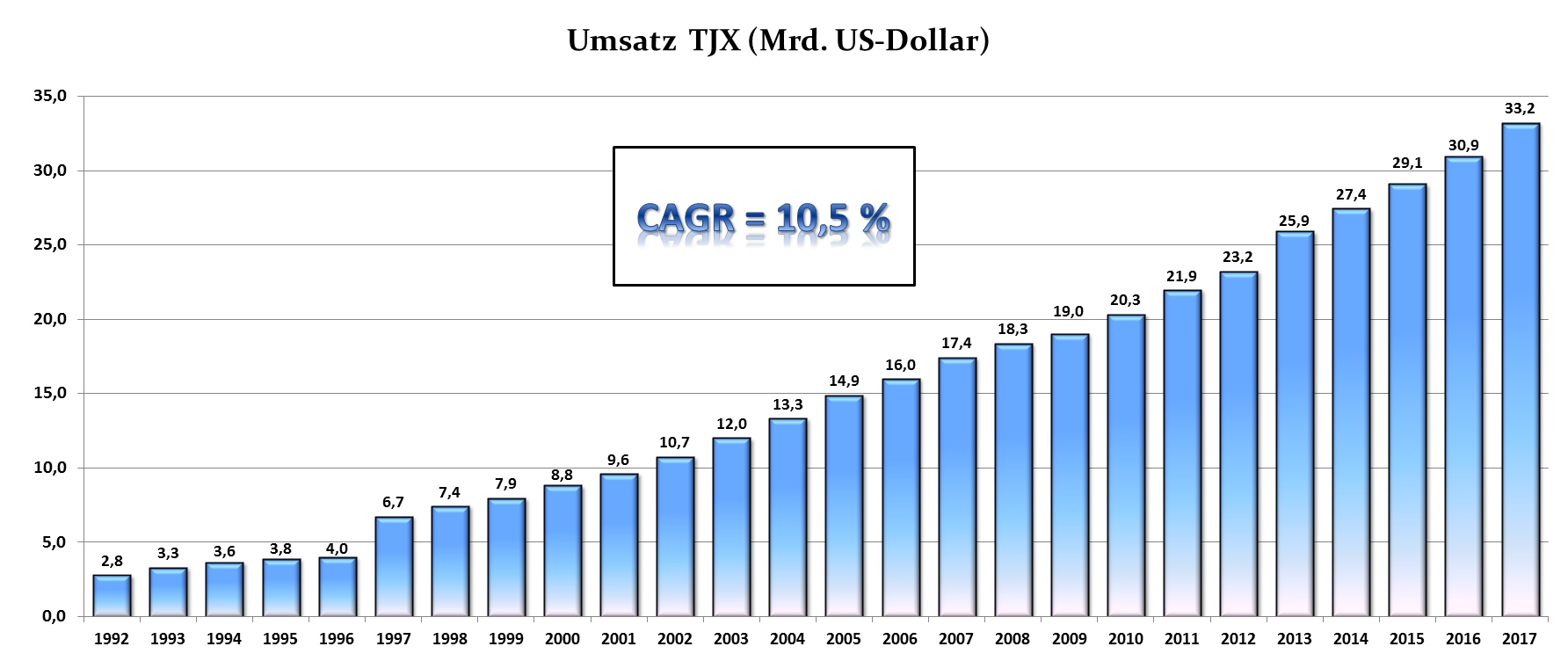

Umsatz

Mit einem Umsatz von 33,2 Mrd. US-Dollar ist das Unternehmen im S&P 500 gelistet, und zwar bereits seit 21 Jahren.

77% des Umsatzes werden in den Vereinigten Staaten erzielt, 13% in Europa und 10% in Kanada.

Das Segment Kleidung/Schuhe macht 54% des Umsatzes aus, Accessoires/Schmuck 15% und Heimtextilien 31%.

Es gelang mir, die Umsatzentwicklung bis ins Jahr 1992 zurück zu recherchieren. In diesen 25 Jahren gab es keinen einzigen Umsatzrückgang. Perfektion.

Denkt man genauer darüber nach, so überrascht dies wenig, denn günstige Kleidung verkauft sich auch in wirtschaftlich schwächeren Jahren. Vor der nächsten Rezession muss sich kein TJX-Aktionär fürchten.

[Für 2017 gibt es bereits einen Umsatzwert, da das Geschäftsjahr des Unternehmens immer Ende Januar endet.]

Management

Ernie Herrman (56) ist seit 1989 an Bord. Seit 2001 bekleidet er höhere Führungspositionen. CEO ist er seit Januar 2016.

Wettbewerber

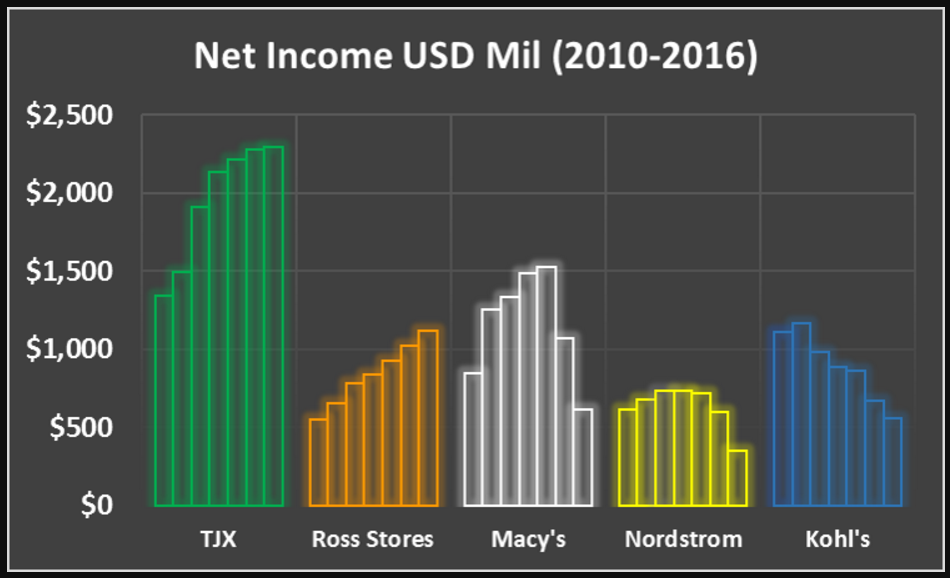

Während viele Wettbewerber zuletzt erhebliche Probleme hatten (nicht zuletzt durch Amazon), verkündet TJX einen Rekordgewinn nach dem nächsten. Ebenfalls stark: Ross Stores. [Bild: Morningstar]

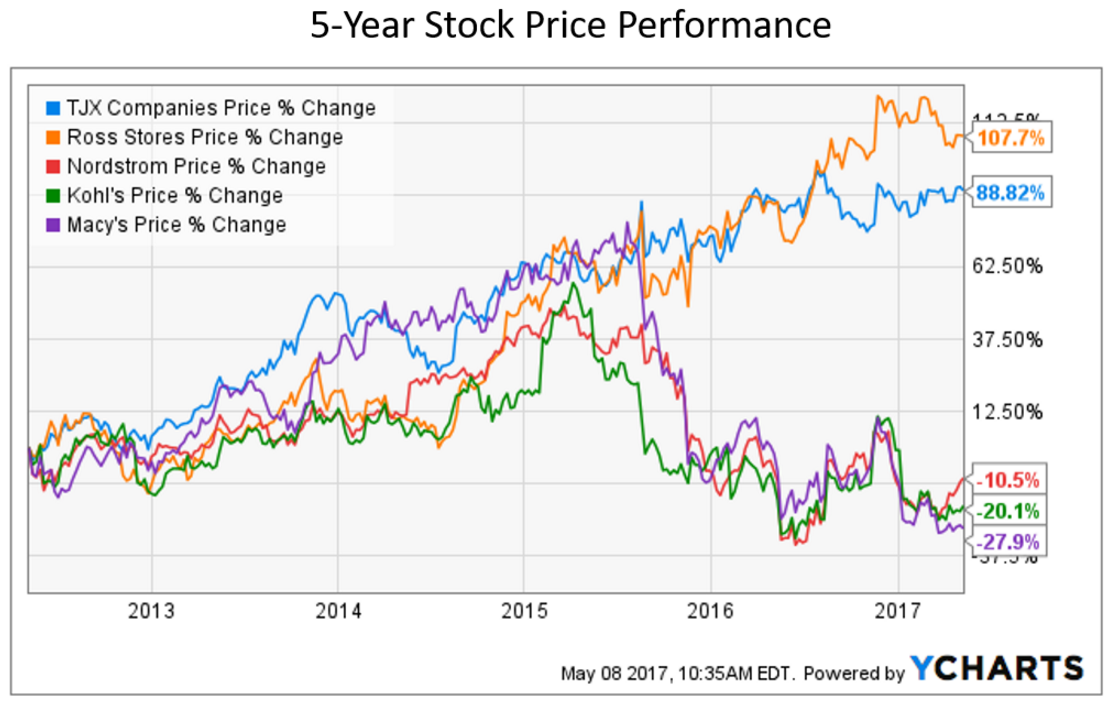

Die Entwicklung kann man auch am Aktienpreis ablesen.

Verschuldung

Mit einer Eigenkapitalquote von 36%, einer Current Ratio von 1,6 und eine Dept/Equity Ratio von 0,49 ist das Unternehmen finanziell gesund. Der Goodwill-Anteil liegt mit 1,5% im niedrigen Bereich, was gut ist. Der Anteil Cash und Cash-Äquivalente an der Bilanzsumme beträgt hohe 23%.

Profitabilität

Die Gesamtkapitalrendite – für langfristig orientierte Investoren die wohl wichtigste Kennzahl – ist mit 19% sehr hoch. Die Eigenkapitalrendite beträgt 51% und der Anteil des Free Cash Flow am Umsatz 8%. Der Return on Invested Capital beträgt 36%.

Bedenkt man, in welcher Branche TJX tätig ist, so sind diese Werte überragend.

Solche Werte kann man erzielen, da die Waren zu Spottpreisen eingekauft werden, weil es sich nicht um die neuesten Kollektionen handelt. Außerdem erzielt TJX enorme Lagerumschläge und hat somit nur geringe Lagerkosten pro Euro an Umsatz.

Vergleicht man den Zeitraum 2008-2012 mit 2013-2017, so fällt eine Steigerung der Profitabilität auf.

Wachstum

Über die letzten 10 Jahre konnte der Umsatz um 7% pro Jahr, der Gewinn um 12% pro Jahr und der Gewinn je Aktie um 16% pro Jahr gesteigert werden.

Dividenden / Aktienrückkäufe

Die Dividendenrendite beträgt 1,4%.

Die Dividende wird seit mehr als 25 Jahren gezahlt und seit 21 Jahren jährlich erhöht, sodass TJX in 4 Jahren zum Dividendenaristokraten werden sollte. Die Steigerungsrate über 25 Jahre beträgt unglaubliche 16% pro Jahr. [Quelle]

Zuletzt wurden 35% des Free Cash Flow für Dividenden-Zahlungen verwendet. Der Spielraum für weitere Erhöhungen ist also groß.

Das Unternehmen ließ seine Aktionäre ebenfalls über Aktienrückkäufe erheblich am Erfolg des Unternehmens teilhaben. Seit 2008 kaufte TJX 29% seiner Aktien zurück.

Aktie

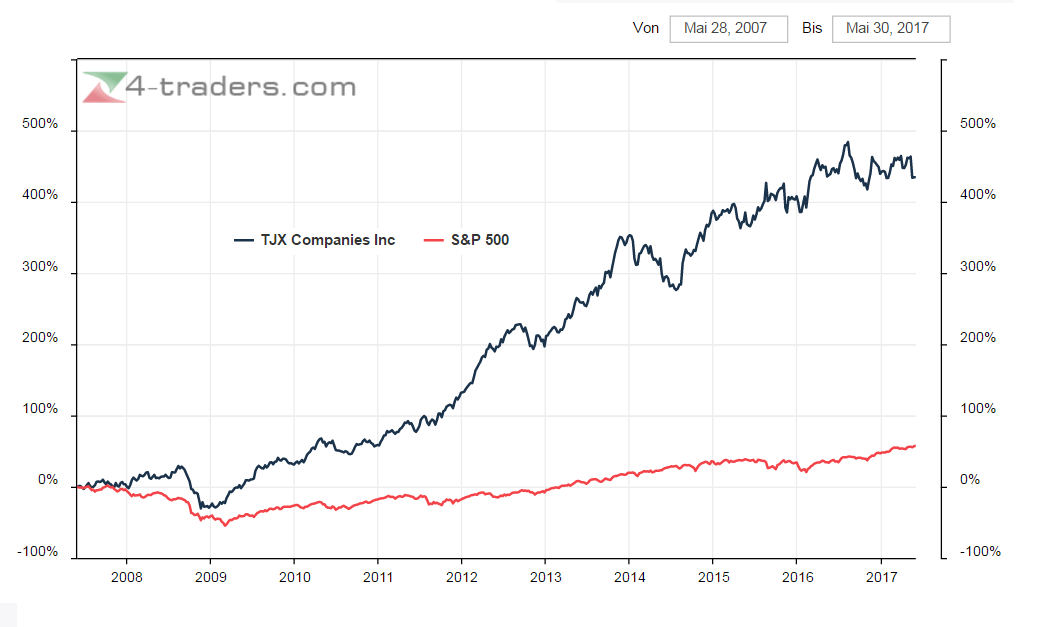

Der S&P 500 hat nicht die kleinste Chance, mit TJX mitzuhalten.

Shareholder Value

Kurssteigerungen und Dividenden zusammen genommen, hat TJX seinen Aktionären in den letzten 10 Jahren einen unfassbaren Shareholder Value von 20% pro Jahr geliefert.

Hier grinsen Aktionäre breiter als der Joker.

Kaufzeitpunkt

Das KGV beträgt derzeit 20,8. Dies entspricht etwa dem Mittelwert der vergangenen 5 Jahre.

Überragender 9-Monats-Bericht und Full Year Outlook:

https://seekingalpha.com/pr/17338669-tjx-companies-inc-reports-q3-fy19-results-strong-comp-sales-growth-7-percent-customer-traffic

LikeLike

Hallo Stefan,

endlich habe ich jemanden gefunden der ebenfalls die TJX Companies Aktie im Depot hat (neben mir) – Gratulation und ich denke das war eine gute und weitsichtige Entscheidung, wir werden wohl noch viel Freude an diesem Investment haben.

McCormick habe ich übrigens auch – Glück Auf und weiter so !

LikeGefällt 1 Person

TJX mal wieder mit überragenden Zahlen zum abgelaufenen Geschäftsjahr:

https://seekingalpha.com/pr/17426323-tjx-companies-inc-reports-q4-fy19-results-achieves-plan-comp-sales-growth-6-percent-q4-fy19

Damit sind wir bei mindestens 27 Jahren in Folge mit steigenden Umsätzen. (Für die Zeit vor 1992 fehlen mir die Zahlen)

LikeLike