Heute möchte ich ein Unternehmen vorstellen, welches ich – ohne mit der Wimper zu zucken – zu einer meiner 3 größten Positionen im Aktiendepot machen würde: Lotus Bakeries aus Belgien.

Lotus wer ???

Geschichte

Das Unternehmen wurde 1932 von den 3 belgischen Brüdern Jan, Emiel und Henri Boone gegründet. Hintergrund der Namenswahl ist, dass die Lotusblume im Buddhismus für Reinheit und spirituelles Erwachen steht.

Die karamellisierten Biscoff-Kekse aus 100% natürlichen Zutaten sind seit 40 Jahren das beliebteste Produkt des Unternehmens. Biscoff ist die Kombination aus „biscuit“ und „coffee“. Kaffee und karamellisierte Kekse verstärken kombiniert den jeweiligen Geschmack.

1960 startet die Expansion in Nachbarländer.

1974 beginnt Lotus, auch Kuchen und verschiedene Arten von Gebäck zu produzieren. Karel Boone, Sohn eines der Gründer, wird CEO und bleibt dies für 32 Jahre.

In den 1980er Jahren beginnen Fluggesellschaften, die Kekse zu servieren. Bestimmt habt ihr sie im Flieger bereits gegessen, oder im Café zum Cappuccino oder Tee gereicht bekommen.

1980 expandiert Lotus nach Asien.

1988 erfolgt der Börsengang.

In den 1990ern erfolgt der Markteintritt in den USA.

In den 2000ern expandiert Lotus in den Mittleren Osten.

2006 wird Matthieu Boone, Onkel eines der Gründer, neuer CEO.

Mit dem Aufstieg von Social Media erhält Lotus Biscoff einen weiten Boost von Food Bloggern und Influencern, die Biscoff-Produkte auf TikTok, Instagram & Pinterest als Zutaten für kreative Cheesecake, Milkshake, Eiscreme oder Tiramisu Rezepte verwenden. Posts mit Hashtag #Biscoff und #LotusBiscoff erhalten Millionen Aufrufe. Das beschleunigt sich später beim Trend zum Home Baking während der Corona-Pandemie.

2011 geht die Rolle des CEO an Jan Boone, Enkel eines der Gründer. Er hat diese Rolle bis heute inne.

2015 beginnt die Erfolgsgeschichte der „Natural Foods“ Sparte von Lotus.

2018 ist man bereits in 70 Ländern aktiv.

Lotus Bakeries geht immer wieder sinnvolle Partnerschaften ein. So gibt es etwa Lotus Biscoff McFlurry bei McDonalds’s, oder Lotus Biscoff Eiscreme von Häagen-Dazs. In Südostasien gibt es Lotus Biscoff Bubble Tea. Nestlé hat KitKat Lotus Biscoff Chunky in einigen Märkten herausgebracht.

Angefangen hat alles mit einem Bäcker. Nur 2 Generationen später wurde daraus ein Milliarden-Unternehmen.

Fakten

- Mitarbeiter: 3.364 (31.12.2024)

- Umsatz: 1,2 Mrd. EUR (2024)

- Marktkapitalisierung: 6,7 Mrd. EUR (01.04.2025)

Geografische Umsatzverteilung:

• 22% UK

• 15% USA

• 14% Frankreich

• 14% Belgien

• 36% Sonstige

Mission & Strategie

„Unsere Mission ist es, kleine Momente der Freude und des Glücks zu schaffen. Das tun wir, indem wir ein vielseitiges Sortiment an Markensnacks mit hervorragendem Geschmackserlebnis anbieten. Für jeden Verbraucher. Für jede Gelegenheit. In jedem Land.“

Die Strategie ist wunderbar simpel:

- Lotus Biscoff (56% Umsatzanteil; 21% Wachstum in 2024): Globalisierung der Lotus Biscoff Produkte mit dem Ziel, zu einer der Top-3-Keksmarken zu werden

- Lotus Natural Foods (24% Umsatzanteil; 16% Wachstum in 2024): Investition in ein gesundes Snack-Geschäft

- Lotus Local Heroes (20% Umsatzanteil; 5% Wachstum in 2024): Ausbau einer starken Marktposition und starken Cash Flows bei Produkten/Marken in ihren Heimatmärkten, da Essgewohnheiten und -trends von Land zu Land verschieden sind

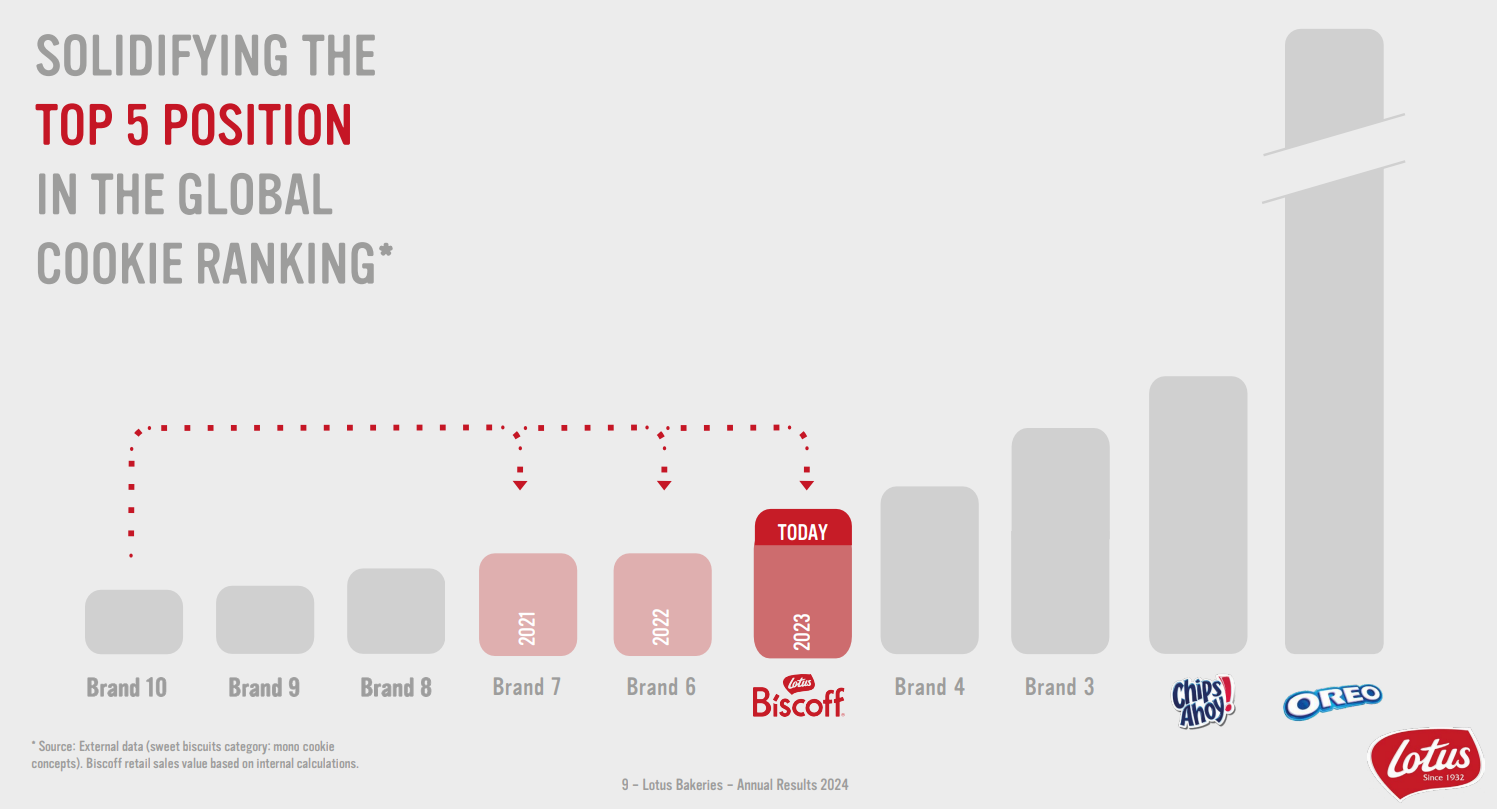

2021 wurde Biscoff zur Nummer 7 Keksmarke.

2022 wurde Biscoff zur Nummer 6 Keksmarke.

2023 wurde Biscoff zur Nummer 5 Keksmarke.

Produkte

- Kekse

- Brotaufstrich

- Eiscreme

- Kuchen

- Schokolade

- Riegel aus Nüssen & Früchten

- Waffeln

- Lebkuchen

- Fruchtrollen

- Cracker

Die Produkte des Segments Natural Foods sind in der Regel ohne Zuckerzusatz, vegan, mit pflanzlichen Proteinen & Früchten, und manchmal glutenfrei.

Familien Boone & Stevens

Die Gründerfamilie Boone und die Familie Stevens (seit einer Übernahme 1974 an Bord) halten 50% des Kapitals und 63% der Stimmrechte. Seit 3 Generationen bestimmt die Familie, wie der Keks gebacken wird 😉

CEO Jan Boone, Enkel eines der Gründer, ist erfahren (CEO seit 14 Jahren), aber noch nicht alt (54 Jahre).

In den letzten 51 Jahren hatte das Unternehmen nur 3 CEOs.

5 der 11 Mitglieder des Aufsichtsrats gehören zu den Familien Boone und Stevens.

Umsatz

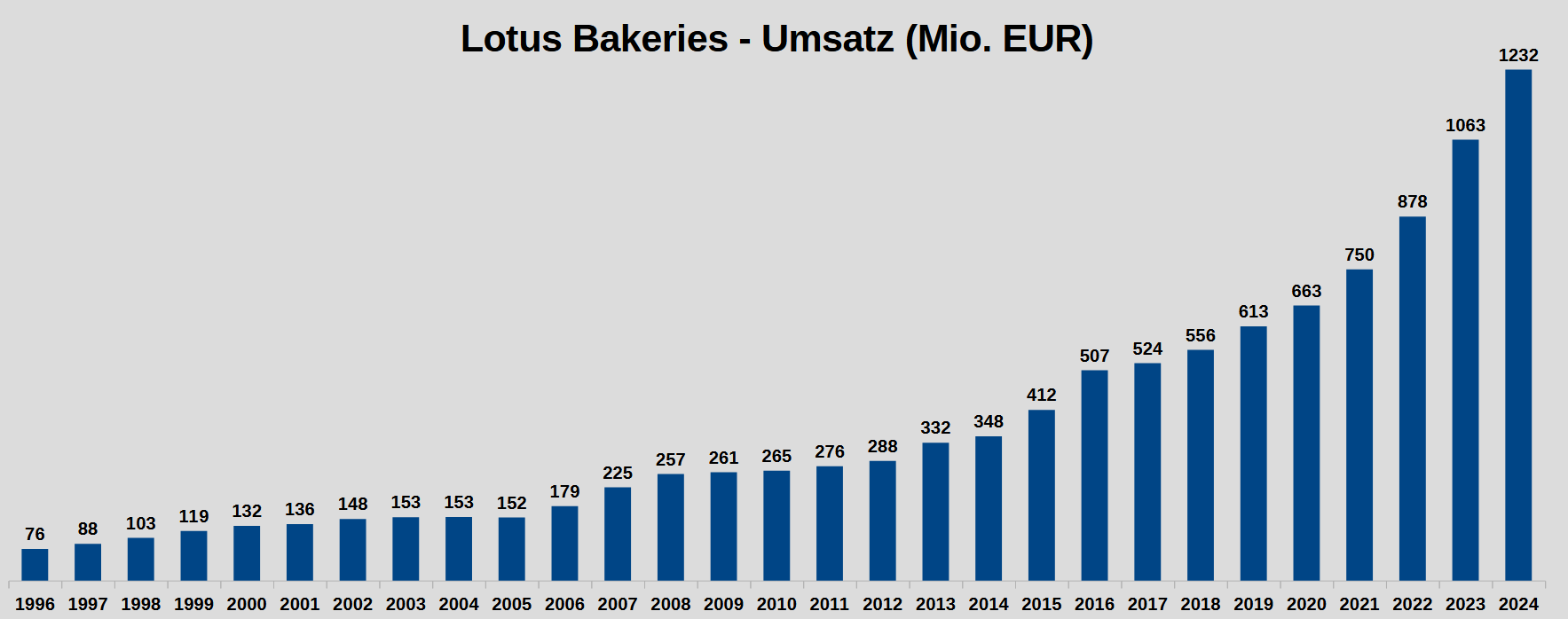

Hier die Umsatzentwicklung der letzten 28 Jahre:

Nur 1 winziger Umsatzrückgang in 28 Jahren.

1996-2024 betrug das Wachstum 10,4% pro Jahr.

2014-2024 (letzten 10 Jahre) wurde das Wachstum beschleunigt auf 16,6% jährlich.

2024 waren es 16% mehr Umsatz als im Vorjahr.

Keiner aus der Peer Group (Mondelez, Hersheys, Lindt, Nestlé, Unilever) kam auch nur ansatzweise auf 2-stellige Werte in 2024.

Lotus Bakeries wächst mehr als 3x so stark wie der Keks-Markt. Die Marktanteile steigen und steigen.

Big Tech Umsatzwachstum 2014-2024:

• Apple +7% p.a.

• Microsoft +11% p.a.

• Nvidia +39% p.a.

• Amazon +22% p.a.

• Meta + 29% p.a.

• Alphabet +18% p.a.

Lotus Bakeries ist in den letzten 10 Jahren stärker gewachsen als Apple und Microsoft. Da bleiben Tim Cook die Krümel im Hals stecken 😉

Die Geschäftszahlen des Keksherstellers sind gut durch die Finanzkrise und Corona-Pandemie gekommen, wo die gesunkene Nachfrage von Cafés, Hotels und Fluggesellschaften gut durch steigende Nachfrage über Supermärkte ausgeglichen wurde.

Umsatzwachstum 2024 nach Märkten:

• 13 % in UK

• 12 % in Kontinentaleuropa

• 17 % in Amerika

• 30 % im Rest der Welt

Man wächst überall, und das mit nur 2% Preissteigerung.

Mit dem derzeitigen Aufbau der Produktion in Thailand wird man ab 2026 auf 4 Kontinenten produzieren: Europa, Amerika, Afrika, Asien.

Mit Mondelez (Milka, Oreo, Toblerone, Tuc) ging Lotus kürzlich eine Partnerschaft in Indien ein, um nicht selbst das hohe Risiko zu tragen, dort sofort einen eigenen Vertrieb aufzubauen.

Gewinne

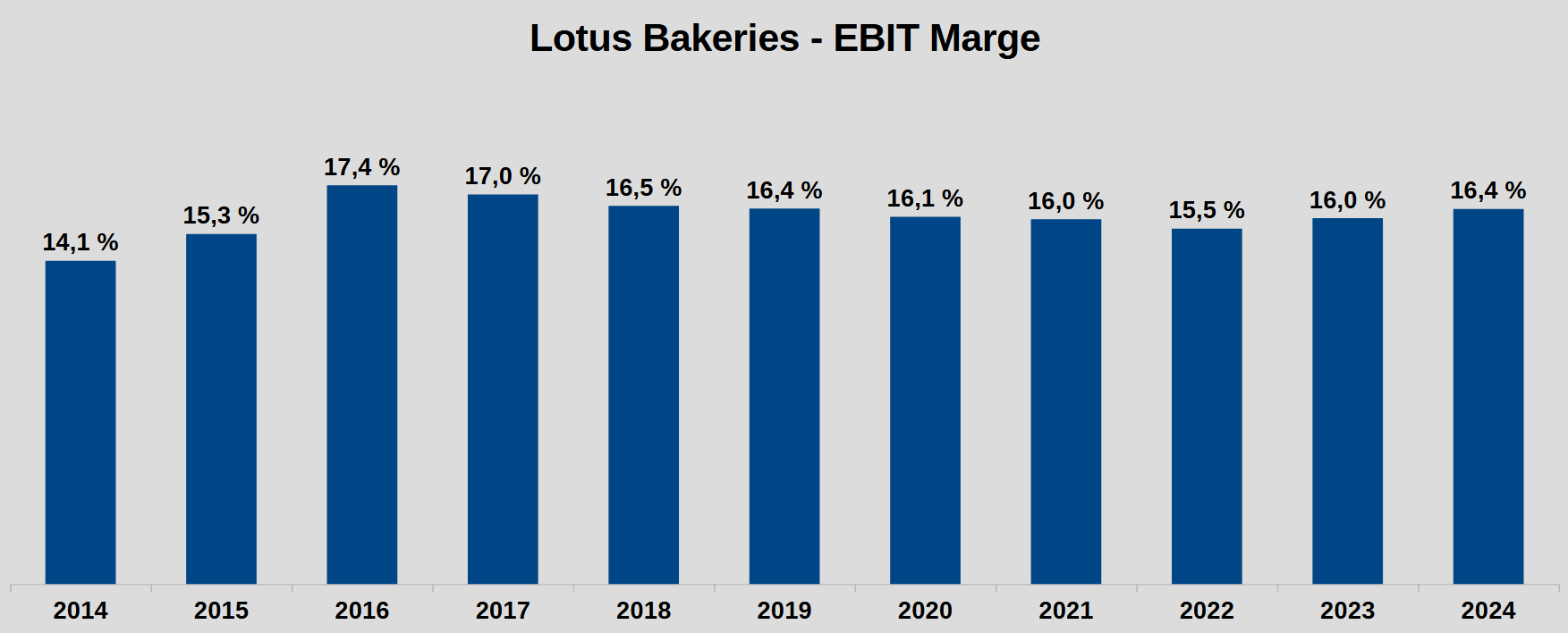

Hier die EBIT-Marge der letzten 10 Jahre:

Die EBIT-Marge schwankt nicht wild rauf und runter, kam gut durch die Corona-Pandemie. Sie lag 2015-2024 bei 15-17%. Ausgaben für Marketing und Expansion werden so angepasst, dass die Marge in diesem engen Bereich bleibt. Lotus ist auch weniger vom stark schwankenden Kakaopreis abhängig als Mondelez, Hershey’s oder Lindt.

Da die Profitabilität konstant bleibt, und Lotus nicht auf Aktienrückkäufe setzt, können wir davon ausgehen dass der Gewinn pro Aktie in Zukunft in derselben Geschwindigkeit wie der Umsatz wachsen wird.

EBIT-Marge der Konkurrenz:

• Mondelez: 17%

• Hershey’s: 26%

• Lindt: 16%

• Nestlé: 16%

• Unilever: 18%

Die 16% von Lotus finde ich ordentlich angesichts der Tatsache, dass sie viel kleiner sind und damit (noch) nicht die Skaleneffekte und Verhandlungsmacht der Konkurrenz aufweisen.

Der Cash Flow wird in einer Weise aufgeteilt, die mir gefällt und die zu der Phase passt, in der sich das Unternehmen befindet: 50% CAPEX; 25% Dividenden; 25% Schuldenrückzahlung. Der CAPEX verteilt sich auf 86% Expansion und 14% Maintenance.

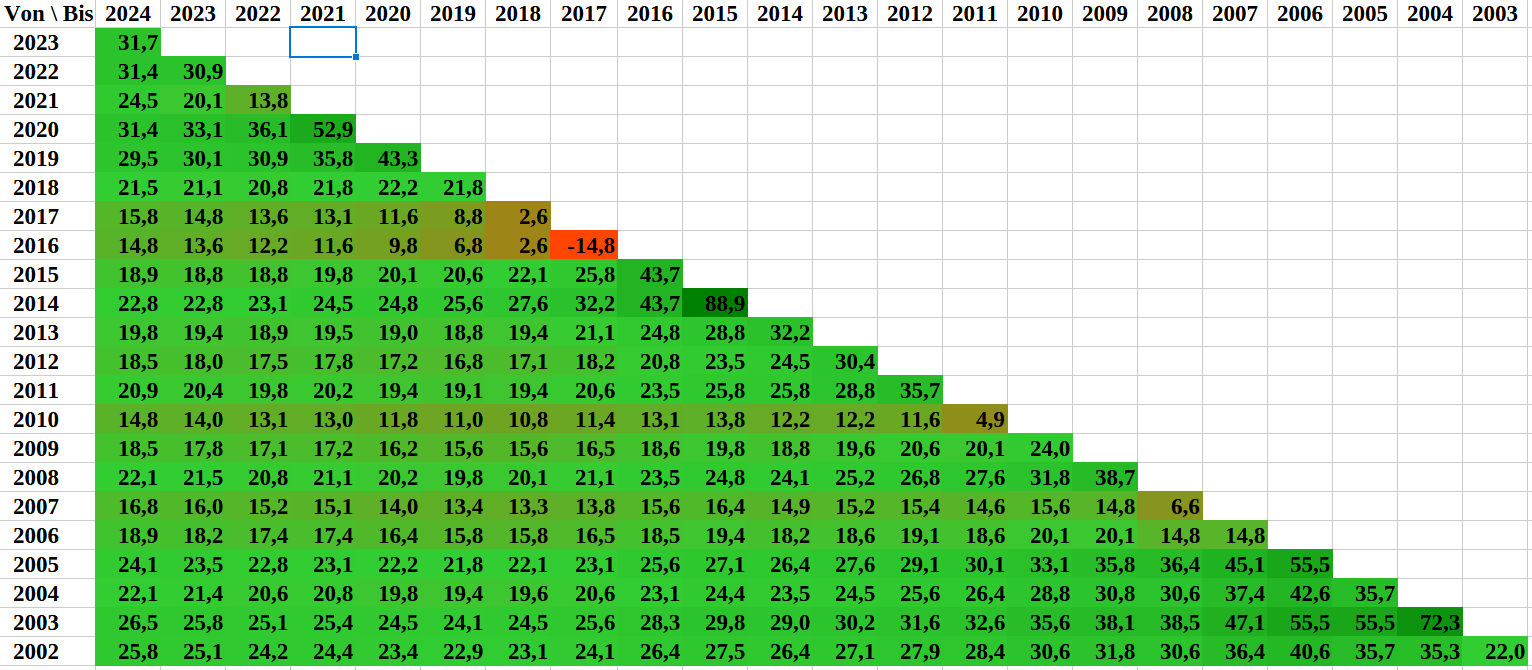

Bilanz

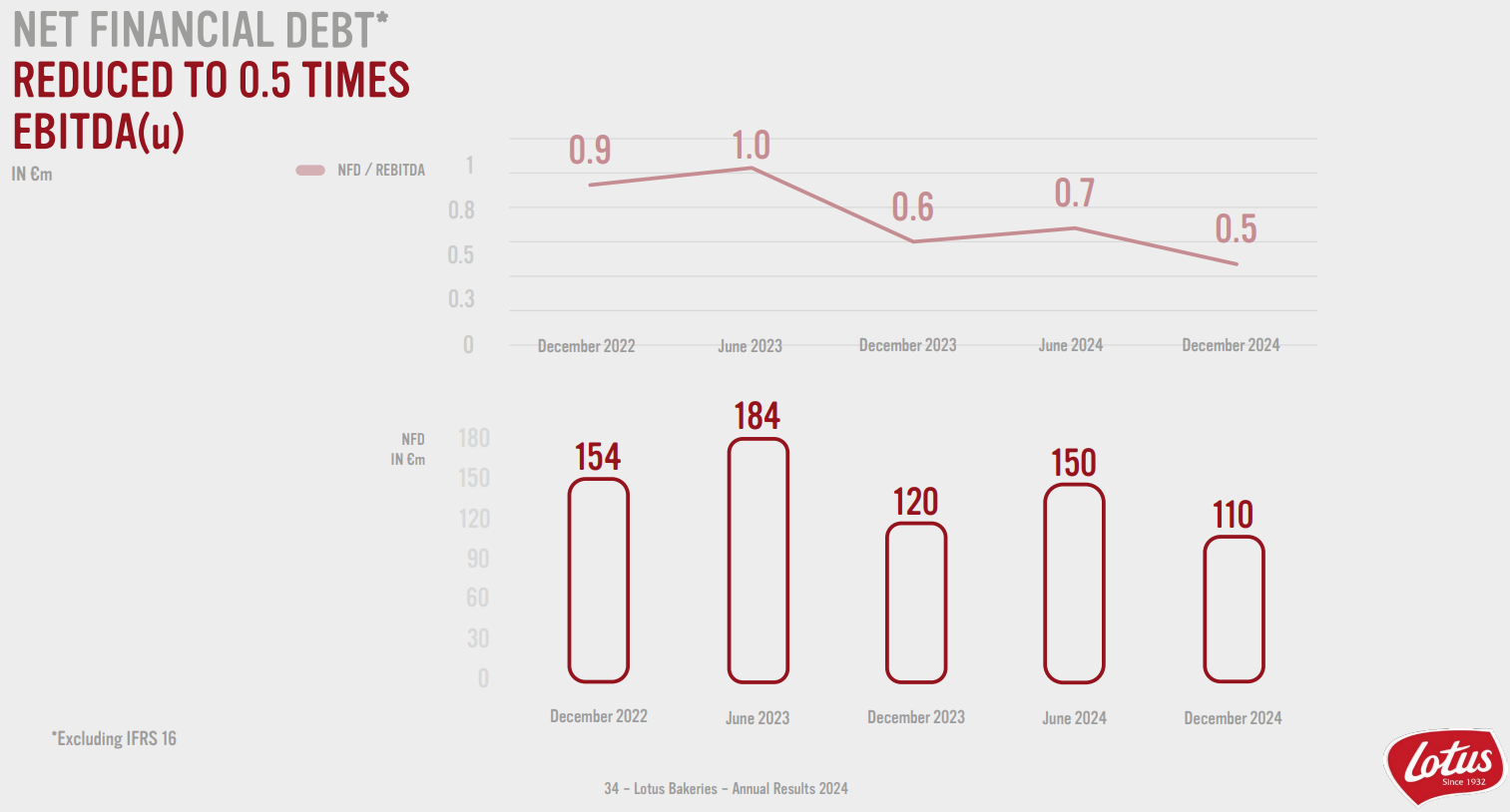

Die Eigenkapitalquote von 57% gefällt mir.

Die Verschuldung wurde zuletzt (von einem bereits niedrigen Niveau ausgehend) weiter zurückgefahren:

Aktie

Im Chartverlauf seit 2002 sieht man einen steilen, seit mindestens 23 Jahren anhaltenden Aufwärtstrend, an dessen unterer Begrenzung sich die Aktie derzeit befindet:

Hier die Kursperformance:

• 26 % p.a. in den letzten 22 Jahren (seit 01.04.2003)

• 23 % p.a. in den letzten 15 Jahren (seit 01.04.2010)

• 21 % p.a. in den letzten 10 Jahren (seit 01.04.2015)

Die Aktie hat sich verhundertfacht seit September 2004, und verzehnfacht seit Mai 2014.

Die Aktie hat sich in den 22 Jahren, für die ich Kurse finde, nie mehr als 37% vom Allzeithoch entfernt. Ich habe in den letzten 10 Jahren hunderte Unternehmen analysiert, aber noch nie einen so geringen Maximum Drawdown gesehen (über 22 Jahre).

Hier das Renditedreieck 2002-2024 inkl. Dividenden:

Man sieht:

- 26 % Jahresrendite über 22 Jahre

- Bestes Jahr 2015 mit 89 % Rendite

- Schlechtestes Jahr 2017 mit 15 % Rückgang

- Kein Zeitraum von mind. 2 Jahren mit negativer Rendite

- Alle Zeiträume von mind. 5 Jahren mit 2-stelliger Rendite

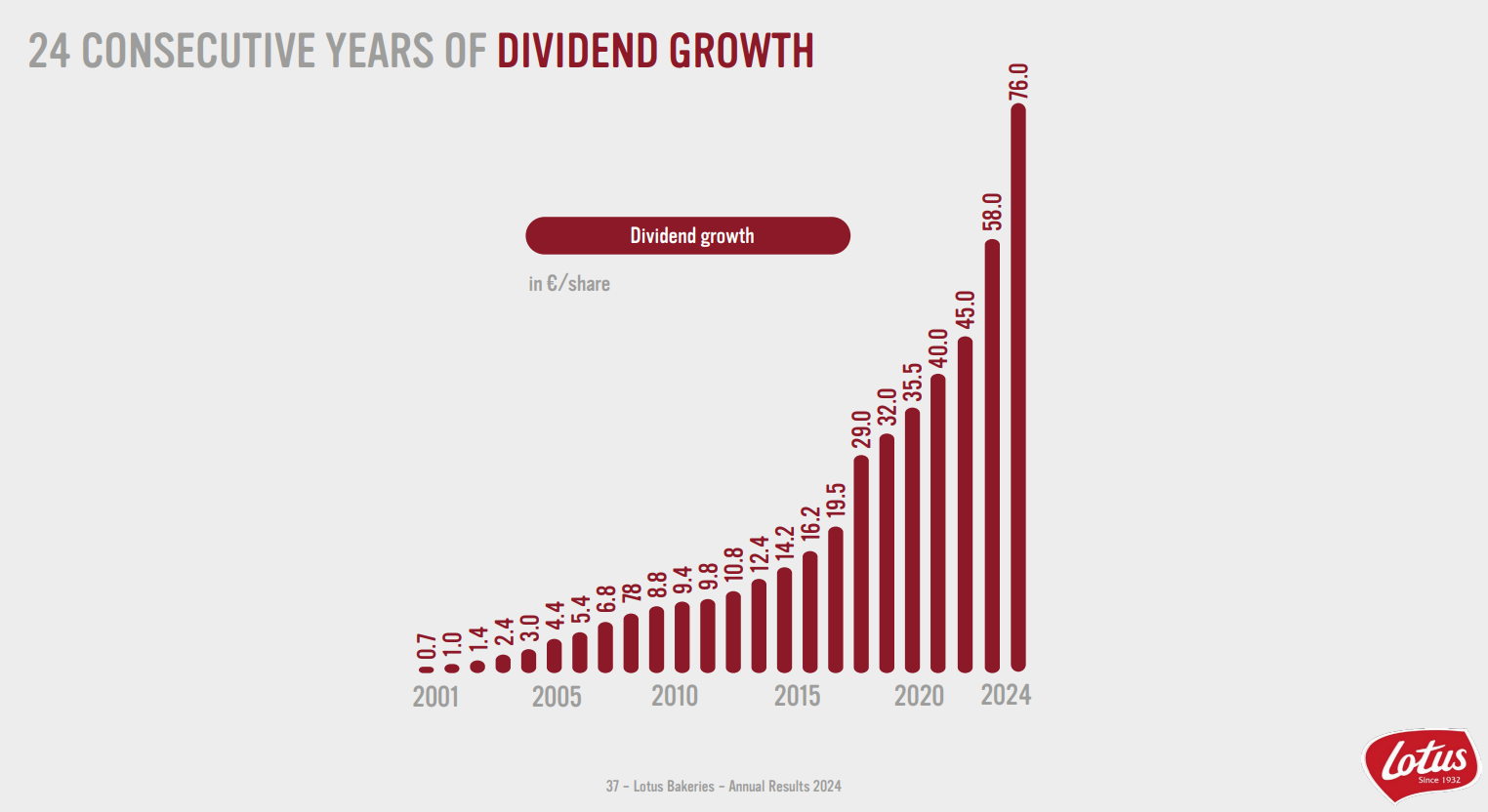

Dividende

Die Dividende wurde kürzlich um 31% erhöht. Jährlichen Steigerungen:

• 23 % p.a. in den letzten 23 Jahren (2001-2024)

• 18 % p.a. in den letzten 10 Jahren (2014-2024)

Bewertung

Lotus Bakeries ist derzeit mit einem KGV von 43,6 bewertet. Das ist recht viel für einen Lebensmittelhersteller mit 16% Wachstum.

Manche Qualitätsunternehmen halten ihre KGVs jahrelang über 40, selbst wenn sie ihren Gewinn pro Aktie „nur“ um 10-15% jährlich steigern. Rollins ist so ein Fall.

Zweifellos wird die Aktie leiden, falls das Wachstum sich abschwächt.

Ich habe in meinen 10,5 Jahren als Aktionär allerdings viel zu oft auf hohe Renditen verzichten müssen, weil hohe KGVs für mich Ausschlusskriterien waren. Intuitive Surgical habe ich bspw. schon vor vielen Jahren als Qualitätsunternehmen identifiziert, aber aufgrund hoher Bewertung auf 30% Rendite pro Jahr verzichtet, wie sich am Ende herausgestellt hat.

Das führt mich zu einem weiteren Punkt: Eine Lotus Bakeries Aktie kostet über 8.000 Euro. Seit dem Börsengang 1988 gab es keinen Aktiensplit. Als Anleger hat man in diesem Fall 3 Optionen:

• eine ganze Aktie kaufen

• Bruchstücke über Einmalkäufe kaufen bei Brokern, die dies anbieten (bei Trade Republic und Interactive Brokers ist dies grundsätzlich möglich; speziell für Lotus Bakeries habe ich es nicht überprüft)

• Bruchstücke über Sparpläne kaufen, was so ziemlich jeder Broker anbietet

Entscheidet sich das Unternehmen doch noch für einen Split, würde dies einen Boost für die Aktie bedeuten, da viele Kleinanleger als Nachfrager hinzukommen.

Zusammenfassung

Lotus Bakeries ist eine echte Perle.

- leicht verständliches Geschäft

- rezessionssicher (Verlauf Umsatz, Marge, Aktienkurs)

- Familienunternehmen

- 16 % Wachstum

- steigender Marktanteil

- aktiv in 70 Ländern

- 2-stellige Wachstumsraten in Europa, Amerika, Asien

- weiterhin hohes Expansionspotential (75% der Umsätze stammen aus 8 Ländern)

- Absicherung gegen Deglobalisierung durch Produktion auf 4 Kontinenten

- Absicherung gegen veränderte Ernährungsweisen durch 24% Umsatzanteil im „Natural Foods“ Segment

- 16% EBIT-Marge

- hohe Wachstumsinvestitionen, aber geringe Verschuldung

- Aktienperformance über 20% pro Jahr, aber Max. Drawdown nur 37%

- starke Dividendensteigerungen (zuletzt 31%)

- hohe Bewertung mit KGV 43,6

Herzlichen Dank an meinen Leser Klaus, der mich auf das Unternehmen aufmerksam gemacht hat.

Stark deine Analyse, dem gibt es nichts hinzuzufügen! Mir wäre ein KGV von 25 auch lieber, aber auch wenn es „nur“ ein Kekshersteller ist, ist es doch ein sehr starkes Unternehmen, und ich bin seit heute stolzer Besitzer von einer Aktie! Als ich vor einigen Monaten erstmals von Lotus gelesen habe und das KGV gesehen habe, hab ich das nicht weiter verfolgt! Aber irgendwann vor ein paar Wochen hab ich einen interessanten Beitrag darüber gesehen und so kam die Firma auf meine Watchlist! Schaun mer mal wo der Weg hingeht…….danke dir für die Analyse!

LikeGefällt 1 Person

Danke Dir, Klaus !! Ich freue mich.

Ich kann auch Vollzug vermelden. Neue Aufteilung:

11,3 % – Public Storage

7,1 % – Novo Nordisk

6,0 % – Lotus Bakeries

4,8 % – Rollins

70,8 % – Vanguard S&P 500 ETF

Wo wohnst du eigentlich? Vielleicht können wir uns ja mal bei Keks und Kaffee treffen.

LikeLike

tja das dürfte schwierig werden, ich wohne sehr ruhig auf dem Land in der Nähe von Stuttgart!

P.S. bei Nike bist du ja gerade noch rechtzeitig abgesprungen

LikeGefällt 1 Person

Irgendwie passend:

„Langweilige Unternehmen – Zahnpasta, Lebensmittel, Schrauben – können einige der besten langfristigen Investitionen sein. Innovative Unternehmen können zu den schlechtesten gehören.“ (Morgan Housel)

https://stefansboersenblog.com/2020/04/04/investieren/

LikeLike

Rollins, auch wunderbar stabil in der aktuellen Situation! Ich liebe das!

LG Klaus

LikeGefällt 1 Person

Pingback: Nach dem CRASH: Wie ich mein Portfolio UMGEBAUT habe | Stefans Börsenblog

Hallo Klaus. Ob du’s glaubst oder nicht, aber ich habe heute in einer kleinen Berliner Eisdiele „Lotus Biscoff Eis“ bestellt 🙂

LikeLike

satter Rebound heute bei Lotus! Man braucht halt generell etwas Geduld bei diesen Geschichten, aber es läuft wenn man die nötige Zeit mitbringt!

nice weekend nach Berlin

LikeGefällt 1 Person

So ist es. Ich habe heute berichtet: https://stefansboersenblog.com/2025/08/08/novo-nordisk-rollins-lotus-bakeries/

LikeLike

Pingback: Nachkauf Novo Nordisk / Verkauf Rollins / Halbjahresbericht Lotus Bakeries | Stefans Börsenblog