Heute möchte ich euch ein weiteres Unternehmen vorstellen, das auf meiner Beobachtungsliste gelandet ist: Stryker.

Geschäft

1941 wurde das Unternehmen im US-Bundesstaat Michigan von dem damals 47-jährigen Orthopäden Dr. Homer Stryker als „The Orthopedic Frame Company“ gegründet.

1942 führt man das „Wedge Turning Frame“ ein, mit dem Patienten mit schweren Rückenverletzungen gedreht werden können, ohne dass dabei die Wirbelsäule geschädigt wird.

1947 patentiert man die oszillierende Säge. Damit schneidet man Knochen oder auch Gipsverbände, ohne dass weiches Gewebe verletzt werden kann.

1958 bringt man nach einem Jahrzehnt Entwicklungszeit das Circ-O-Lectric Bett auf den Markt. Das Bett des Patienten befindet sich dabei in einem Rad und kann über einen Elektromotor zwischen aufrechter und liegender Position wechseln. In diesem Jahr erreicht der Jahresumsatz erstmals eine Million US-Dollar.

Heute ist Stryker einer der weltweit führenden Medizintechnik-Anbieter. Zu den Produkten gehören Gelenkersatz-Implantate, chirurgische Geräte, endoskopische Systeme, medizinische Notfallausrüstung sowie neurochirurgische Geräte. In den Vereinigten Staaten werden die meisten dieser Produkte direkt an Ärzte, Krankenhäuser und andere Gesundheitseinrichtungen vermarktet. Auf internationaler Ebene werden die Produkte in über 100 Ländern durch unternehmenseigene Vertriebsniederlassungen und Filialen sowie Drittanbieter-Händler und Distributoren verkauft.

36.000 Mitarbeiter erwirtschaften einen Jahresumsatz von 14,5 Milliarden Dollar (letzte vier Quartale) und der Börsenwert beträgt 78 Milliarden Dollar (und ist damit ebenso hoch wie der von BlackRock).

Die Umsätze sind folgendermaßen über die Unternehmensbereiche verteilt:

- 44% chirurgische Geräte: elektromotorische chirurgische Instrumente, chirurgische Navigationssysteme, Endoskopiegeräte, digitale Bildgebungssysteme, Krankenhausbetten, Tragen, Notaufnahmeausrüstung

- 37% orthopädische Implantate: Gelenkprothesen, Trauma-Implantate, Mikro-Implantate, orthopädischer Zement, Orthobiologie-Produkte

- 19% Neurotechnologie-Produkte: Neurochirurgiegeräte und neurovaskuläre Geräte, Wirbelsäulen-Implantate

Dabei werden 73% des Umsatzes in den USA erzielt, 13% in EMEA (Europe, Middle East & Africa), 11% in Asien/Pazifik und 3% im Rest der Welt.

Die Konkurrenz ist groß. Es gibt weltweit etwa 32.000 Hersteller medizinischer Geräte. Die größten Konkurrenten sind Johnson & Johnson, Abbott Laboratories, Medtronic, Becton Dickinson, Intuitive Surgical sowie Boston Scientific. (hier eine Übersicht)

Angaben zu Marktanteilen, die ich im Netz gefunden habe, schwanken je nach Quelle sehr stark. Es zeigt sich aber, dass Stryker vor allem bei künstlichen Hüft- und Kniegelenken ein echter Riese ist (18-22% Marktanteil und damit #2 hinter Zimmer Biomet Holdings).

Quellen: Unternehmenswebseite, Wikipedia, marketscreener.com, csimarket.com

Umsatz

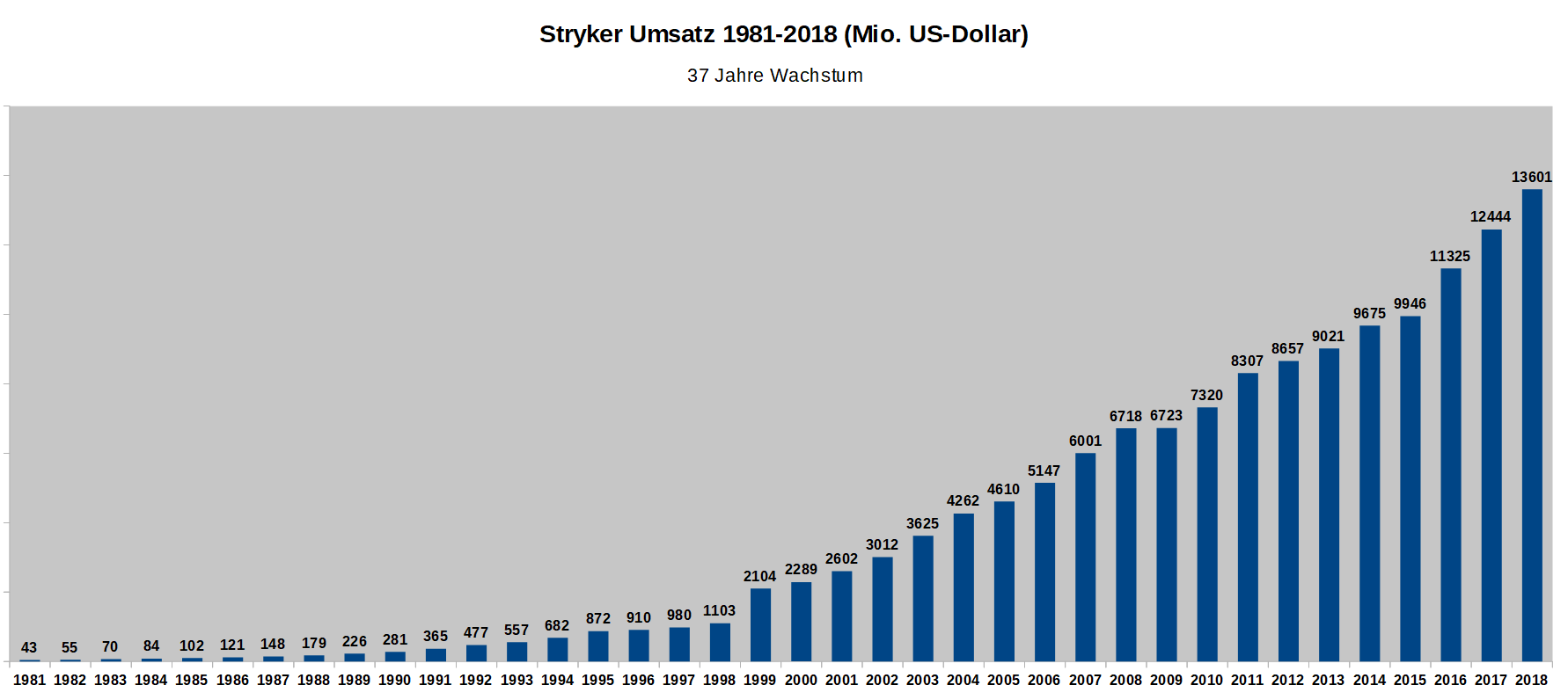

Ich habe die Umsätze seit 1981 für euch zusammen getragen. Wie man sieht, wächst Stryker seit mindestens 37 Jahren ununterbrochen!!! So lange ich lebe, gab es noch kein Jahr, in dem Styker sinkende Umsätze vermelden musste.

Für 7-10% Umsatzwachstum ist Stryker noch immer zu haben. (für aussagekräftige Zeiträume, also einen oder zwei volle Konjunkturzyklen)

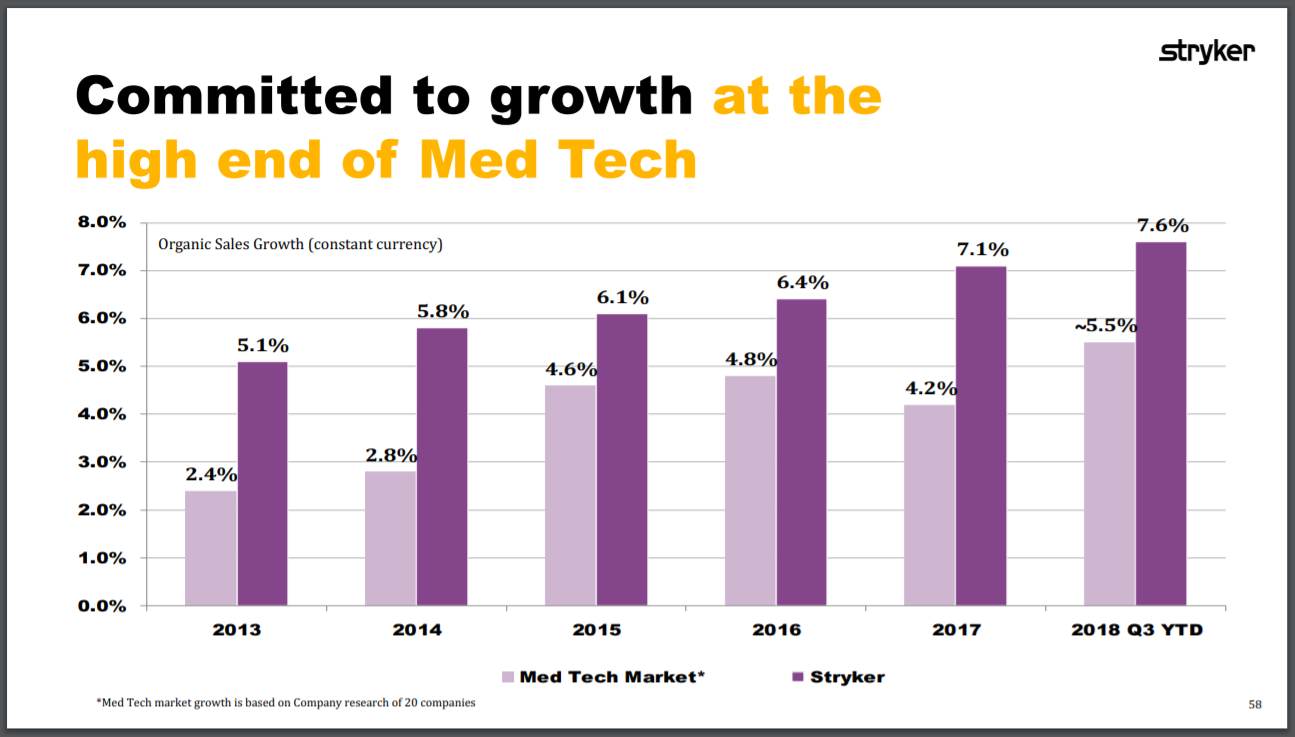

Dabei ist das organische Wachstum (also bereinigt um Übernahmen und Währungseffekte) nicht nur sehr hoch (vgl. S&P 500) und das mit steigenden Raten, sondern auch seit Jahren höher als das der Konkurrenz.

Kapitalallokation

Die Dividenden-Ausschüttungsquote lag unter dem derzeitigen Management zwischen 34% und 73%.

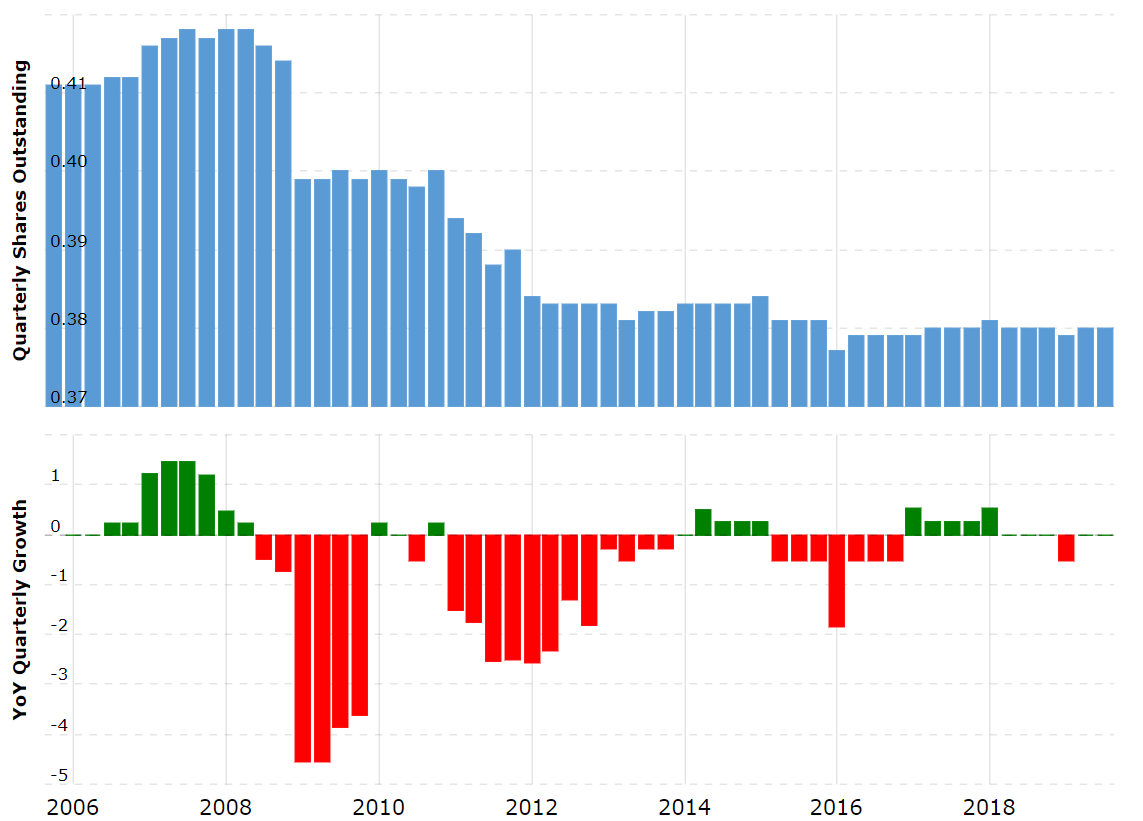

Aktienrückkäufe werden dann massiv getätigt, wenn der Aktienkurs/Aktienmarkt erheblich unter Druck gerät wie 2008-2009 oder 2011-2012, wie folgende Grafik wunderbar zeigt. Diesen Punkt finde ich extrem wichtig, weil viele Top-Manager anderer Unternehmen Aktien zu Höchstkursen zurückkaufen und damit das Geld der Aktionäre verbrennen.

(Quelle)

Insgesamt schätze ich Strykers Verhältnis von Investitionsausgaben, Akquisitionsausgaben, Dividenden und Aktienrückkäufen als sehr vernünftig ein.

Profitabilität

Der Rohertrag lag 2009-2018 stets zwischen 65% und 69%.

Die operative (EBIT) Marge ist von 25% (2009) auf 19% (2018) gesunken. Im Detail: Die Herstellungskosten (COGS) haben sich leicht erhöht (von 32,5% auf 34,3% vom Umsatz); die Vetriebsgemeinkosten sind konstant geblieben (37,3% vom Umsatz zu 37,5%); die Forschungs- und Entwicklungsausgaben wurden leicht angehoben (5,0% vom Umsatz auf 6,3%); die sonstigen Ausgaben wurden stärker erhöht (0,5% vom Umsatz auf 3,1%; vor allem Rückrufkosten sowie Amortisation immaterieller Vermögenswerte nach mehreren mittelgroßen Übernahmen in der Niedrigzinsphase).

Der Gewinn vor Steuern (EBT) ist durch höhere Zinsaufwendungen nach Übernahmen von 24% (2009) auf 17% (2018) gesunken.

Von einer EBT-Marge von 17% können 85% der Unternehmen nur träumen.

Unter den Top-Unternehmen der Medizintechnik liegt Stryker hier im Mittelfeld. (22% Johnson & Johnson, 9% Abbott Laboratories, 17% Medtronic, 7% Becton Dickinson, 34% Intuitive Surgical, 14% Boston Scientific, 15% Baxter, 20% Edwards Lifesciences)

Auch bezogen auf Kapital (ROA) und Investitionen (ROIC) sehen die Gewinne ordentlich aus.

Finanzielle Gesundheit

- Current Ratio = 2,2

- Debt / Equity = 0,64

- Eigenkapitalquote = 46%

- Anteil immaterielles Vermögen = 47%

Das Umlaufvermögen ist mehr als doppelt so hoch wie die kurzfristigen Verbindlichkeiten.

Die langfristigen Schulden stehen in einem gesunden Verhältnis zu Eigenkapital sowie zu Cash und freiem Cashflow.

Immaterielle Vermögenswerte wie Patente nehmen zwar einen großen Platz in der Bilanz ein, doch das ist unter den großen Medizintechnik-Firmen völlig normal. (52% Johnson & Johnson, 59% Abbott Laboratories, 66% Medtronic, 74% Becton Dickinson, 32% Intuitive Surgical, 68% Boston Scientific, 25% Baxter, 26% Edwards Lifesciences)

Management

Gründer Homer Stryker ging 1964 in den operativen Ruhestand, blieb jedoch bis zu seinem Tod 1980 Aufsichtsratsvorsitzender. Sein Sohn Lee Stryker, ab 1955 General Manager des Unternehmens, wurde 1969 Präsident und starb 1976 bei einem Flugzeugunglück.

John Brown wurde 1977 Präsident und CEO und blieb dies bis 2005, anschließend war er für weitere fünf Jahre Aufsichtsratsvorsitzender.

CEO und Aufsichtsratsvorsitzender ist seit 2012 Kevin Lobo (54), der 8 Jahre bei Johnson & Johnson in Führungspositionen tätig war, bevor er 2011 zu Stryker wechselte.

Ronda Stryker (65), die Enkelin des Gründers, sitzt im Aufsichtsrat und ist größte Einzelaktionärin mit 6,6%. Auch Rondas Geschwister Patricia und Jon sind mit Milliarden-Beträgen im Unternehmen investiert, das ihr Großvater gründete.

Bei Stryker denkt man langfristig. Das zeigt auch die Tatsache dass es in den letzten 42 Jahren nur 3 CEOs gab.

Anbei ein Bild des aktuellen Vorstands (ganz links CEO Kevin Lobo).

Aktionärsrendite

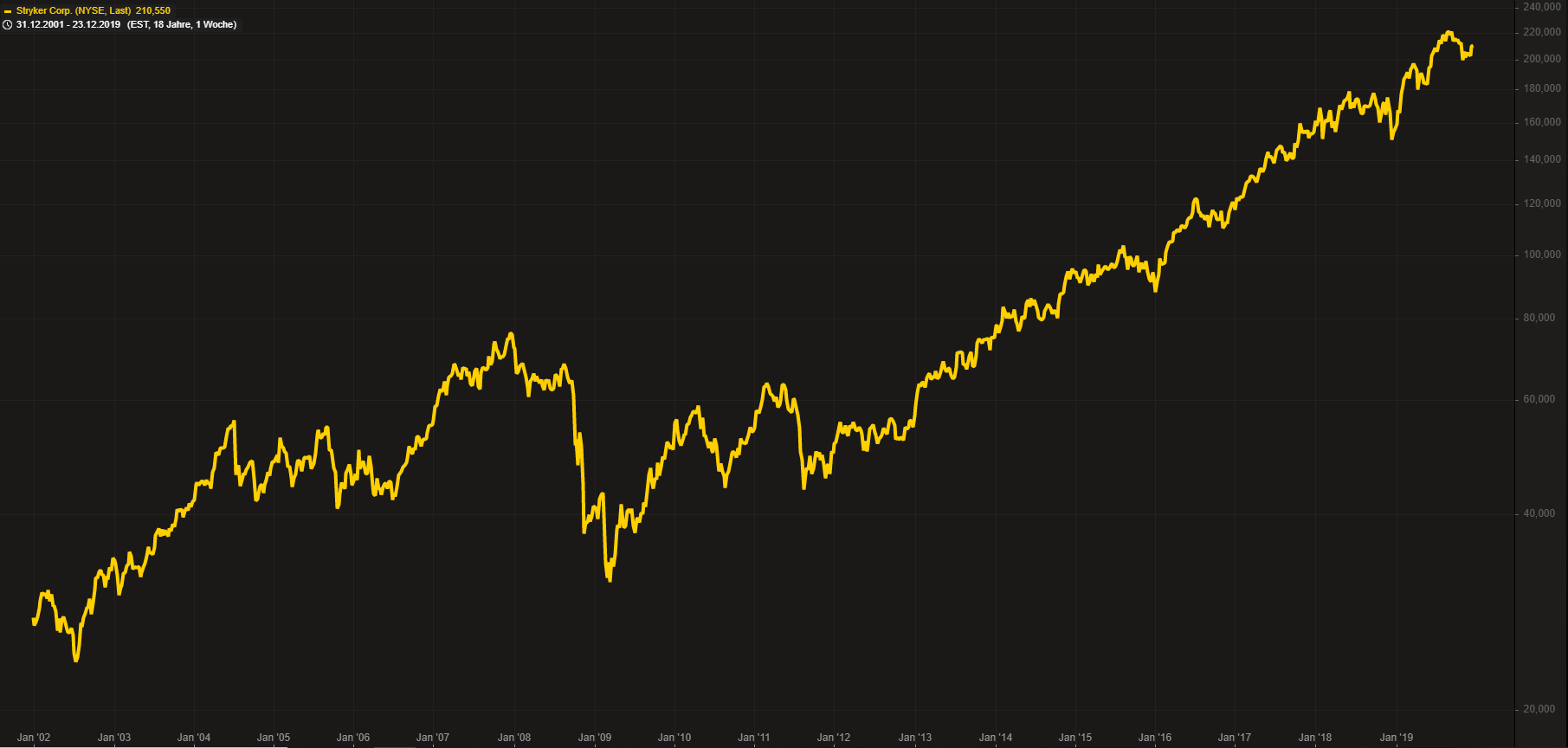

Hier die Kursentwicklung der letzten 18 Jahre.

Die jährlichen Kursgewinne betragen

- 10,3% p.a. in den 15 Jahren seit Ende 2004

- 13,3% p.a. in den 20 Jahren seit Ende 1999

- 16,5% p.a. in den 25 Jahren seit Ende 1994

- 17,8% p.a. in den 30 Jahren seit Ende 1989

- 20,2% p.a. in den 35 Jahren seit Ende 1984

Grace Groner lässt grüßen.

Hinzu kamen Dividenden. Die Dividendenrendite schwankt um 1% herum.

Seit 1993 stieg die Dividende um 17,7% pro Jahr (von 3 Cent auf 208 Cent).

Bewertung

Meine Schmerzgrenze für Stryker liegt bei einem KGVe von 20. Derzeit ist die Aktie für mich 17% überbewertet (KGVe=23,3).

Hallo Stefan,

tolle Analyse zu einem tollen Unternehmen, welches ich mir selbst vor einigen Wochen angesehen habe. Witzigerweise bin ich am Ende meines Beitrages auch zu dem Schluss gekommen, dass ein KGV < 20 wohl ein attraktiver Einstieg wäre.

Ich bin gespannt, wo die Reise zukünftig hingeht.

Viele Grüße,

Whirlwind.

LikeGefällt 1 Person

Hi Stefan,

Stryker und Becton stehen auch bei mir auf der Liste. Top Zahlen, klares Geschäftsmodell mit Zukunft. Unternehmen ganz nach meinem Geschmack. Jetzt wollen wir uns nur noch günstig einkaufen….

LikeGefällt 1 Person