Boris Becker ist zweifellos eine der größten deutschen Sportlegenden. Gleich viermal wurde er als Deutschlands Sportler des Jahres geehrt. Als Profi gewann er 49 Turniere im Einzelwettbewerb, darunter 6 Grand-Slams, sowie 15 Titel im Doppel – mit der Olympischen Goldmedaille als Höhepunkt. Becker war 12 Wochen lang die Nummer Eins der Welt.

Ich spiele seit zweieinhalb Jahren wieder regelmäßig Tennis. Olivia, meine Tennispartnerin, sieht einige Fortschritte. Für einen Wimbledonsieg wird es jedoch vermutlich nicht mehr reichen.

Dafür bin ich dem guten Boris in einer Disziplin meilenweit voraus: Finanzen. Während ich mein Netto-Vermögen in den letzten 3 Jahren verzehnfachte, lief es für Herrn Becker finanziell gar nicht gut.

Dabei waren seine Voraussetzungen nahezu perfekt. Der Tennis-Star erzielte 25 Millionen US-Dollar an Preisgeldern. Die Stuttgarter Zeitung schätzt seinen Karriereumsatz inkl. Werbeeinnahmen sogar auf 160 bis 170 Millionen Euro.

Zum Vergleich: Warren Buffett wurde zum reichsten Mann der Welt, obwohl er im Alter von 44 Jahren gerade mal auf ein Netto-Vermögen von 19 Millionen US-Dollar kam.

[Man müsste die Werte eigentlich inflationsbereinigt vergleichen.]

Im Juni 2017 wurde Becker von einem Londoner Gericht für bankrott erklärt.

Sein Schuldenstand wurde vor wenigen Tagen in einem 24-seitigen Gutachten auf 61 Millionen Euro geschätzt.

Aus seinen vier Verurteilungen (2002, 2007, 2009, 2012) hat er scheinbar nichts gelernt. Immer wieder lieh er sich Geld zu immer höheren Zinssätzen, um seine alten Schulden zurückzuzahlen. Auch das Finanzamt versuchte er zu betrügen, was zu einer Bewährungsstrafe führte.

Nun sagt der Schuldenstand von 61 Millionen Euro allein recht wenig aus. Wie sieht es mit Vermögenswerten aus?

Hier kommt Becker laut „Welt“ auf 0,54 Millionen Euro. Darunter befinden sich der Restwert eines Porsche Macan, eine Versicherungspolice, Möbel im Wert von rund 200.000 Euro sowie diverse Uhren, die zusammen 41.000 Euro wert sein sollen. Zur Debatte steht außerdem eine Versteigerung seiner Trophäen.

61 Millionen Euro an Schulden anzuhäufen bei Vermögenswerten von 0,54 Millionen Euro ist eine ebenso bemerkenswerte Leistung wie ein Wimbledonsieg.

Da fragt man sich, wer so dämlich war, ihm immer wieder Geld zu leihen.

Hätte er nur 10 Prozent seiner Preisgelder und Werbeeinnahmen in einen einfachen MSCI World ETF investiert, so könnte er seine Schulden heute vermutlich auf einen Schlag zurückzahlen.

Zum Vergleich: Am 31.12.2016 hatte Air Berlin Vermögenswerte in Höhe von 1,383 Mrd. Euro und Verbindlichkeiten von 2,853 Mrd. Euro. Die Eigenkapitalquote lag also bei Minus 106%.

Boris Becker kommt auf eine Eigenkapitalquote von Minus 11196%. Verglichen mit Becker ist die Bilanz der insolventen Berliner Airline also blitzsauber 🙂

Aber nun genug vom guten Boris. Man soll ja nicht auf jemanden treten, der am Boden liegt.

Wie sehen meine eigenen Finanzen aus? (Aufschlag: Stefan!)

Mein Schuldenstand ist null. In meinen 31 Jahren habe ich nie Zinsen gezahlt. Mein einziges Darlehen war mein BaföG, was ich mittlerweile zurückgezahlt habe.

- 15:0 für mich

Mein Masterstudium beendete ich im September 2011.

Mein monatliches Bruttogehalt liegt heute 133% höher als noch im Februar 2013 (damals ebenfalls ein Vollzeitjob). Ich habe es also mehr als verdoppelt in weniger als 5 Jahren. Und dabei sind Bonusaktien, Ermäßigungen für Produkte meines Arbeitgebers und Partnerfirmen, Ermäßigungen für den öffentlichen Berliner Nahverkehr und zahlreiche weitere Vorteile noch gar nicht eingerechnet. Außerdem erhöht jetzt ein monatlicher Dividenden-Regen meine Einnahmen-Spanne zwischen 2013 und 2017.

- 30:0 für mich

Während sich meine Einnahmen von 2013 bis 2017 weit mehr als verdoppelt haben, so liegen meine geschätzten Ausgaben 2017 nur um 24% höher als noch 2013. Die Ausgaben-Erhöhung betrifft dabei kein „Zeug“, sondern Erlebnisse wie z.B. Urlaubsreisen. Meine Lebenshaltungskosten wie Miete, Nahrung und Verkehr sind nahezu gleich geblieben trotz Einnahmen-Explosion.

- 40:0 für mich (Matchball!)

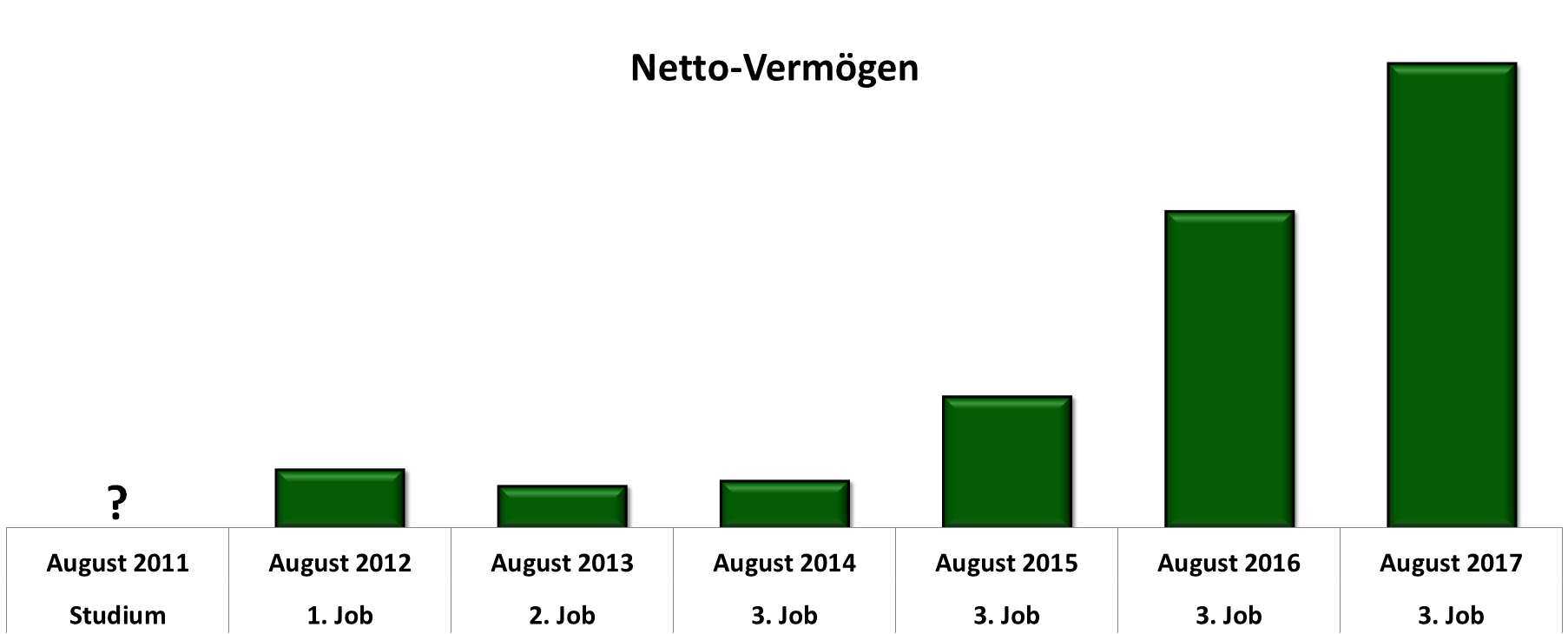

Ein Bild sagt mehr als tausend Worte. Hier seht ihr die Entwicklung meines Nettovermögens (Bankguthaben plus Aktien minus Schulden) in zwei Bildern.

- Spiel, Satz und Sieg.

Boris, falls du das liest: Sobald deine Schulden getilgt sind, können wir uns gern zusammensetzen und über Vermögensaufbau sprechen. Im Gegenzug würde ich dich um ein paar Tennisstunden bitten.

Da mein Beitrag heute recht kurz war, versorge ich euch noch mit weiterführender Literatur:

- Eine Liebeserklärung an den Zinseszins

- Warum dich ein Kaffee um 150.000 Euro ärmer macht

- Das Auto: Unser größter Wohlstandsvernichter

- Bezahlst du einen unendlichen Kredit? (Die 300€-Regel)

- Wie du dich richtig versicherst

- Wie man durch Nichtrauchen zum Millionär wird

- Warum ich Investieren liebe

Also ich kann auch Dir auch Tennis Stunden anbieten für einen Vermögensaufbau Beistand. :D, lese gerne deinen Blog weiter so 🙂

LikeGefällt 1 Person

Also habe mir glaube ich seit gestern mal alle Blogs von dir noch mal durchgelesen

(Schichtarbeit Zeit genug ^^), aber bin noch nicht auf einen Hinweis gestoßen mit welchem Anbieter du handelst. Es gibt ja zig verschiedene Anbieter für Aktienkäufe. Nen tipp? 🙂

LikeGefällt 1 Person

Hi Stefan,

ich habe mein Depot bei der Consorsbank.

Die Auswahl des Brokers hängt von dir und deiner Strategie ab. Es ist immer ein Trade-Off zwischen verschiedenen Punkten, bei denen jeder selbst entscheiden muss, wie wichtig sie ihm sind.

– Ordergebühren

– Sparplan-Auswahl und –Gebühren

– Erreichbarkeit (Filiale/Telefon/Mail)

– Spreads / Auswahl Handelsplätze / Uhrzeit der Sparplan-Ausführung

– Handling von Dividenden (z.B. Kosten für Quellensteuer-Rückerstattung)

– Portfolio-Übersicht (angezeigte Daten und Layout)

Jede Bank/Broker hat Vorteile hier, Nachteile da. Da ich mein Depot nur bei einer Bank habe/hatte, kann ich nicht vergleichen.

Von ING-Diba, DKB und Comdirect habe ich am wenigsten Schlechtes gehört 🙂 Es sind außerdem die 3 größten Direktbanken in Deutschland.

Von einem kleineren Anbieter habe ich gehört, dass die Aktien immer erst 3-5 Werktage nach dem Kauf im Depot sichtbar sind. Eine völlig unfähige Verwaltung/IT ist für mich ein Ausschlusskriterium.

Viele Grüße,

Stefan

LikeLike

Ich werde mich mal auf die Suche machen :), viele Dank für die ausgiebige Antwort und schönes Wochenende dir:)

LikeLike

Danke! Das wünsche ich dir auch!

LikeLike

Hallo Stefan,

das ist eine mehr als respektable Leistung. Bei deiner enormen Gehaltssteigerung vermute ich, dass dein damaliges Einstiegsgehalt eher unterdurchschnittlich war, oder? Berlin ist bei den Gehältern deutschlandweit nicht unbedingt führend, von daher frage ich mich, wie das möglich ist (abgesehen von Einsatz und guten Leistungen) 🙂 Oder hinkt der Vergleich etwas aufgrund einer unterschiedlichen Anzahl an Monatsgehältern bei den beiden Jobs?

Wie immer ein schön Beitrag, mach weiter so!

Beste Grüße und ein schönes Wochenende

Timo

LikeGefällt 1 Person

Hi Timo,

vielen Dank!

Im Februar 2013 war es, wie heute, ein IT-Job in Berlin mit 12 Monatsgehältern pro Jahr. Ich habe damals ein extrem geringes Gehalt akzeptiert, da ich einen Bewerbungsmarathon hinter mir hatte und da mir eine erhebliche Steigerung nach 6 Monaten in Aussicht gestellt wurde. Naiv wie ich war, habe ich mir das nicht schriftlich geben lassen. 18 Monate später habe ich den Arbeitgeber gewechselt.

In den 5,5 Arbeitsjahren nach dem Studium habe ich für 6 Gehaltserhöhungen erfolgreich gekämpft. Es waren sogar 7, wenn ich den Gehaltssprung durch Arbeitgeberwechsel hinzuzähle.

Man könnte es auch so formulieren: Nach 18 Jahren staatlicher (!) Bildung (13 Schule, 5 Studium) war ich auf dem Arbeitsmarkt nicht viel wert. Jeder der 133 angegebenen Prozentpunkte entstammt dem Wissenszuwachs, den mir private Unternehmen ermöglicht haben.

Viele Grüße,

Stefan

LikeLike

Hi Stefan,

freut mich für dich. Du bist immer am Ball geblieben und das zahlt sich auch aus. Du bist aber nicht in einer Beratung tätig, oder?

VG

Timo

LikeLike

Nein, ich arbeite inhouse als Software Engineer an einer Planungslösung, die unser Einkauf nutzt.

LikeLike

Ob Becker wirklich pleite ist? Da wird viel geredet, wobei er mit Geld nun wahrlich kein glückliches Händchen hat. Mein Gesamtvermögen wächst nur noch langsam im unteren einstelligen Bereich, aber ich bin sehr zufrieden. Hauptsache aufwärts.

@Stefan P.

Ich habe ein Konto bei der ING-DiBa, alles bequem und problemlos. Einige Bekannte sind da auch sehr zufrieden. Bei 2 – 3 Käufen im Jahr sind die Gebühren vernachlässigbar.

Mein US-Depot läuft zur Zeit bei OnVista. Etwas gewöhnungsbedürftig vom Handling, aber sehr günstig, sehr schnell (Dividenden, Abrechnungen) und ebenfalls bisher problemlos.

LikeGefällt 1 Person

Tja das Bobele, ein Held meiner Jugend, unzählige spannende Matches vor der Glotze verfolgt, z.B. erinnere ich mich spontan an ein legendäres 5 Satz Match gegen Agassi, auch ich bin damals durch ihn zum Tennis gekommen, was ich nie bereit habe!

Leider hatte er keine fähigen Berater, sonst würde er heute anders dastehen und wäre finanziell ein gemachter Mann!

Deinen Weg Stefan, als Investor, begleite ich nun auch schon eine Weile, und man kann dir einfach nur raten, mach weiter so! Bleib du selbst, und verfolge weiter deine Investmentideen, auch wenn vielleicht mal eine Niete dabei sein sollte!

LikeGefällt 1 Person

Vielen Dank, Claudio! 🙂

LikeLike

Hi Stefan,

erstmal Hut ab für die Steigerungsraten!

Finanzielle Bildung ist bei Spitzensportlern nicht unbedingt hoch angesehen. Gibt ja auch im Fußball genügend Beispiele, die zwar Weltmeister im Sport waren, aber finanziell gesehen sich nicht mal für die unterste Liga qualifiziert haben.

Bei Boris bin ich ich mir persönlich immer unsicher. Ich denke, dass die Medien ihn schon auch ganz gerne übertrieben durch den Kakao ziehen. Wahrscheinlich nutzt er diese mediale Präsenz wieder und unterschreibt einen Werbekontrakt oder veröffentlicht die 100. Autobiographie.

Fertigst du die Statistiken ala Vermögens- und Einkommenswachstum monatlich an? Excel? Oder hast du dazu ein Tool?

Gruß,

Emanuel

LikeGefällt 1 Person

Vielen Dank, Emanuel!

Der einzige deutsche Sportler (aktiv oder zurückgetreten), den ich kenne, der öffentlich dafür wirbt, sein Geld auch in Aktien anzulegen, ist Simon Rolfes.

Ich würde zu gern wissen, wie hoch die Aktienquote bei Profifußballern ist. Oder bei den einzelnen Bundestagsfraktionen, insbesondere den Linken 🙂

Ich nutze Excel. Mein Nettovermögen aktualisiere ich monatlich, meine Einnahmen- und Ausgabenübersicht unregelmäßig (alle 6 bis 12 Monate). Dabei halte ich Ausgaben nur ab einer Größenordnung von etwa 300 Euro fest. Kleinere Ausgaben schätze ich. Und ich rechne nach jedem Gehaltseingang aus, wie viel Geld ich bis zum nächsten Gehaltseingang für Aktien ausgeben kann, ohne dass ich meinen Notgroschen (ca. 3 Monatsausgaben) angreife.

Viele Grüße,

Stefan

LikeLike

Für die Sportfans hier eine Zusammenfassung eines der spektakulärsten Tennismatches, das ich je gesehen habe:

LikeLike

Hey Stefan,

ich finde deine Leistung erstaunlich und Beckers natürlich ebenso (auf einem anderen Gebiet). Es ist schon so, dass sowohl du als auch Boris Becker in bestimmten Bereichen Stärken und Schwächen habt. Denkst du, er hätte Lust, dir Tennisstunden zu geben, nachdem er diesen Artikel gelesen hätte?

Viele Grüße aus BaWü

LikeGefällt 1 Person

Danke, Anna!

Wer weiß… Das Angebot steht 😉

Viele Grüße & einen schönen Sonntag!

LikeLike

Ich musste beim Lesen echt schmunzeln. Nett geschrieben – mit wertvollem Inhalt. 🙂

LikeGefällt 1 Person

Hallo Stefan,

super Beitrag – definitiv zum schmunzeln 😉 Wirklich tolle Steigerungsraten, weiter so! Bin auf deine weiteren Beiträge gespannt.

Gruß aus Hannover

Michael

LikeGefällt 1 Person

Heute lief eine überraschend gute 90-minütige Doku über Boris Becker in der ARD.

Ist in der Mediathek sicher noch einige Zeit abrufbar.

LikeLike

https://www.nzz.ch/panorama/boris-becker-steht-in-london-vor-gericht-er-soll-sein-insolvenzverfahren-verschleppt-haben-ld.1675594

LikeLike