Quartal um Quartal schießen neue Finanzblogs wie Pilze aus dem Boden. Dabei habe ich das Gefühl, die Blogger werden immer jünger. Manch einer, der bereits beim Telekom-Börsengang 1996 einen nennenswerten Bartwuchs vorzuweisen hatte, fragt sich womöglich: „Was will mir dieses junge Gemüse über Vermögensaufbau erzählen?“

Auch ich bin noch Bärenmarkt-Jungfrau und werde weniger für meine Weisheit als für meine Unternehmensanalysen geschätzt.

Vermögensaufbau – das ist das zentrale Thema meines Blogs. Heute soll es um die Frage gehen: Was habe in dieser Hinsicht vorzuweisen, und zwar unabhängig von bestimmten Anlageklassen, denn die Zinseszinslawine ist bei mir ohnehin erst eine kleine Schneeflocke.

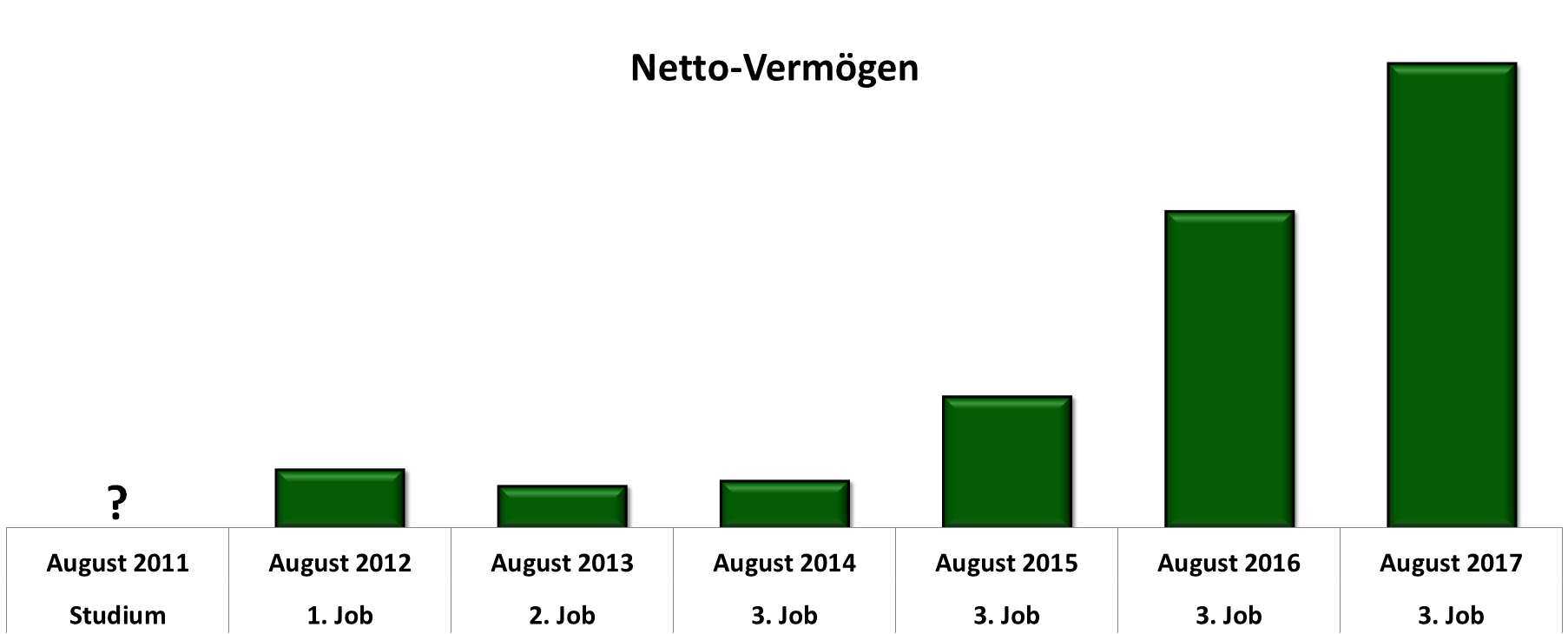

In der Überschrift steht bereits, dass ich mein Vermögen in den letzten 3 Jahren verzehnfacht habe. Vielleicht denkt sich der eine oder andere an dieser Stelle: „Ok, dann warst du vor 3 Jahren wahrscheinlich noch Student“. Mein Masterstudium der Betriebswirtschaftslehre schloss ich allerdings bereits vor 6 Jahren erfolgreich ab.

Ich möchte euch zunächst die Grafik zeigen, die ich heute erstellt habe. Sie zeigt die Entwicklung meines Vermögens über die vergangenen 5 Jahre. Dabei geht es um das Netto-Vermögen, d.h. Schulden sind zu jedem Zeitpunkt bereits abgezogen. Zum Vermögen zähle ich ausschließlich Bankguthaben und Aktien. Konkrete Zahlen zeige ich nicht, sondern nur Relationen.

Kleiner Fun Fact zur Grafik: In diesen 5 Jahren hatte ich kein einziges Gespräch mit einem Vermögensberater.

Dafür habe ich mittlerweile 11 Bücher zum Thema gelesen und noch mehr Zeit auf Finanzblogs verbracht und persönliche Gespräche mit mehr als 10 Finanzbloggern geführt.

Übrigens habe ich über die gesamte Zeit seit 2012 in Berlin-Friedrichshain gewohnt.

Der Rückgang von 2012 auf 2013 geht auf zwei Umstände zurück: eine fünfmonatige Periode von Arbeitslosigkeit und anschließend ein schlechter bezahlter Job.

Von 2013 auf 2014 ging es ganz leicht nach oben. Hier kam keine Arbeitslosigkeit mehr dazwischen (ich bin seit Januar 2013 ohne Unterbrechung beschäftigt). Allerdings kaufte ich im April 2014 ein Auto, das ich bar bezahlte. Im Juli 2014 trat ich nach eigener Kündigung einen erheblich besser bezahlten Job an.

Dieser Neuanfang war auch der Grund für die starke Entwicklung seit 2014, denn meine Ausgaben blieben von 2014 bis 2017 konstant, während meine Einnahmen immer weiter stiegen – ab 2014 dann erstmals auch außerhalb des Girokontos, nämlich in Aktien.

Meine Spar- bzw. Investitionsquote stieg immer weiter an – von ca. 15% im Jahr 2013 auf etwa 46-48% im Jahr 2017.

Meine größten Ausgaben von 2012 bis 2017 waren (in dieser Reihenfolge): mein Auto, die Bafög-Rückzahlung, der USA-Urlaub, der Schweden-Urlaub, der Italien-Urlaub, ein Smartphone, ein Bett, die Autoversicherung im ersten Jahr sowie die Feier zu meinem 30. Geburtstag.

Wichtiger Punkt: Keine dieser Ausgaben finanzierte ich per Kredit. Somit musste ich auch noch nie Zinsen zahlen.

Das große Umdenken setzte im Sommer 2015 ein. Während ich um 2011/2012 herum noch dachte, „ab Mitte 30 sollte ich irgendwas zur privaten Altersvorsorge starten“, begriff ich 2015 im Alter von 29 Jahren schließlich, dass ich mir den Zinseszinseffekt zunutze machen muss.

Was habe ich gelernt?

- Man kann nicht früh genug damit anfangen, über seine Finanzen nachzudenken und sie in die eigenen Hände zu nehmen.

- Verkaufe dich nicht unter Wert.

- Gib Vollgas im Job. Dann kommen Gehaltserhöhungen von ganz allein.

- Ein Jobwechsel kann Wunder bewirken – nicht nur finanziell, sondern auch in Sachen Lebensfreude.

- Es dauert eine Weile, bis ich weiß, was ich will.

- Investiert man in Zeug, dann macht einen das nur kurzfristig glücklich. Investiert man hingegen in Erlebnisse, dann zehrt man sehr lange davon. Meine nächste Reise in die USA ist bereits in Planung. Wahrscheinlich wird es nach New York City gehen.

- Umgib dich mit den richtigen Leuten. Halte nicht an Freundschaften fest, die dich runterziehen.

- Wenn man sich mit 45% Sparquote wohler fühlt als mit 15%, dann ist dies der Weg, den man beschreiten sollte – egal was andere davon halten.

- Höre nie auf zu lernen.

- …

Was werde ich bald lernen? (während meiner Bärenmarkt-Entjungferung)

- Wenn man 75-85% seines Vermögens in Aktien hält, dann kann ein Blick ins Depot zeitweise sehr ungemütlich werden.

Zum Schluss noch ein passendes Zitat von meiner Leserin Annabella.

„Von nix kommt nix. Ich vermute jetzt mal, du hast eine sehr gute Erziehung genossen. Ich habe einige Arbeitskollegen in deinem Alter. Die meisten ticken da völlig anders. Konsum, feiern und Ferien – maximal dafür wird gespart. Das Alter und finanzielle Sicherheit werden komplett ausgeblendet. Ich denke du machst das richtig!“

Wir berichten ja mit echten Zahlen, für uns ist der Blog aber auch mehr ein finanzielles Tagebuch.

Wichtiger als Sparquoten und Ergebnissen ist für uns aber auch, ab wann könnten wir „Aussteigen“ aus dem Hamsterrad? Dazu gehören nicht nur die Einnahmen, den teilweise grössten Effekt erzielt man mit Verringerung der Ausgaben. Dieser Punkt schlägt netto voll durch.

So können wir z.B. am Ende des Jahres sagen, das die Dividendeneinnahmen die Kreditrate für ein vermietete Haus trägt. Solche Strategien sind für uns, in unserem jetztigen Alter wichtiger geworden.

LikeLike

Gratulation!

Wichtig ist, dass dich solche Auswertungen motivieren. Mein Meilenstein waren die 100k.

Und wenn „nur“ 10% Steigerung in absoluten Zahlen mal 10k und mehr bedeuten, dann motiviert auch das ungemein. Es muß nicht immer die ver -x- fachung sein.

Der Schneeball rollt 🙂 .

LikeGefällt 1 Person

46-48 % Sparrate ist top, aber das muss man sich auch erstmal leisten können!

LikeLike

Das stimmt. Im Jahr 2013 lag ich ja „nur“ bei 15 Prozent, obwohl ich den Master-Abschluss damals schon 2 Jahre in der Tasche hatte und obwohl mein Konsumverhalten sich von 2013 zu 2017 so gut wie gar nicht geändert hat.

Genau das ist in meinen Augen der Schlüssel. Erstens: nach Einnahmen-Steigerungen zu streben. Zweitens: die Ausgaben nicht in gleichem Maße mitwachsen zu lassen.

Sparpotential hat übrigens jeder Mensch, den ich kenne, und zwar auch ohne dass dadurch die Lebensqualität sinken würde.

LikeLike

Ich habe mal den Tipp gelesen, dass man bei einer Gehaltserhöhung 50% der Erhöhung direkt sparen soll. Scheint mir ein ganz guter Tipp zu sein – man kann trotzdem seine Ausgaben ein bisschen erhöhen, aber erhöht auch gleichzeitig immer seine Sparrate.

LikeLike

Da bin ich sogar noch „radikaler“ unterwegs. Meine monatlichen Einnahmen sind seit 2013 um 18% pro Jahr gestiegen, meine monatlichen Ausgaben um 6% pro Jahr.

[Dabei sind auch Einnahmen und Ausgaben berücksichtigt, die nur 1-2x pro Jahr anfallen.]

LikeGefällt 1 Person

Die allermeisten privaten Investoren verdienen mit ihren Investments an den Kapitalmärkten in Jahren nicht ansatzweise das, was diverse Börsenpromotoren versprechen. Die Gründe dafür sind in diesem Blogbeitrag gut erklärt:

Dazu kommen meist noch die Kosten von Fondsanlagen, die sich üblicherweise zudem weit schlechter als der Markt selbst – beispielsweise per ETF – rentieren …

LikeLike

Wer hat wem was wo versprochen?

LikeLike

Der staatlicher Pensionsfonds von Norwegen erzielte mit ca. 70% Aktienquote eine durchschnittliche Rendite von 6% p.a..

https://www.nbim.no/en/publications/reports/2020/annual-report-2020/

Von institutionellen Anbietern wird trotz deren Kosten regelmäßig mehr versprochen ….

LikeLike

Was hat das mit meinem Beitrag von 2017 zu tun, den du hier kommentierst?

LikeLike