Am 18.08. rief ich zur Blogparade auf. Zwei Tage später schrieb ich über meine Strategie und Erfolgsbilanz. 12 Teilnehmer folgten meinem Aufruf – darunter 8 Blogger und 4 Leser. Darüber habe ich mich riesig gefreut! Nun steht die Auswertung an, die ich folgendermaßen gliedern werde.

(1) Sinn und Zweck

(2) Erfolgsbilanz der Anlegergruppen

(3) Links zu den Beiträgen der Blogger

(4) Strategien und Renditen meiner Leser

Sinn und Zweck

Meine Blogparade war für mich gleich aus dreifacher Hinsicht ein voller Erfolg.

Die deutschsprachigen Finanzblogger und ihre Leser sind eine große Gemeinschaft. Nie habe ich so stark gefühlt „Ich gehöre dazu!“ wie in den vergangenen zwei Wochen seit meinem Aufruf. Nie wurde auf meinem Blog so viel kommentiert. Nie bekam ich so viele Mails von euch. Obwohl ich bereits vor meinem Aufruf mehr als 10 von euch persönlich kennengelernt habe, sah ich mich nie so sehr als geschätzten Teil der Gemeinschaft wie heute.

Wer einen solchen Aufruf startet, der lernt viel über die Gemeinschaft. Wer sagt seine Teilnahme sofort zu, obwohl seine Rendite vielleicht nicht so überragend ist wie bei anderen? Wer beantwortet meine (Rund-)Mail mit einer höflichen Absage, weil er privat und/oder beruflich derzeit viel um die Ohren hat? Und wer hält es nicht für nötig, meine Mail zu beantworten? Gibt es hier möglicherweise einen Zusammenhang mit dem (Miss-)Erfolg?

Mein zweiter Punkt ist, dass viele von euch nun „Blut geleckt“ haben, was den internen Zinsfuß als eine Möglichkeit zur Erfolgsmessung angeht. Einige haben mich angeschrieben und waren hellauf begeistert vom internen Zinsfuß, haben diesen erstmals genutzt und werden ihn auch weiterhin zur persönlichen Erfolgskontrolle nutzen. Das freut nicht nur mich, sondern ganz bestimmt auch Dummerchen 🙂

Hinzufügen zum zweiten Punkt möchte ich, dass es etwas Vergleichbares (Blogger/Leser berechnen ihre Renditen desselben Zeitraumes mit derselben Berechnungsmethode) in der deutschsprachigen Finanzblogwelt meines Wissens noch nicht gegeben hat.

Zur sehr geringen Aussagekraft einer 2-Jahres-Rendite hatte ich mich in beiden angesprochenen Beiträgen bereits geäußert. Spielen wir ein Gedankenspiel: Was hättet ihr gesagt, wenn ich erst im August 2020 mit diesem Aufruf um die Ecke gekommen wäre? Ich vermute, manch einer hätte entgegnet: „Sag mal, Stefan, hast du noch alle Latten am Zaun?? Ich suche doch nicht jeden Kauf, jeden Verkauf und jede Dividendenzahlung der letzten 60 Monate heraus, mit Betrag und Ausführungstag!“.

🙂 Wer bereit war, die Daten der letzten 2 Jahre zu sammeln, für den ist es nun ein Kinderspiel, seine Zinsfuß-Tabelle einmal im Quartal zu aktualisieren und von nun an in jedem August an meiner Blogparade teilzunehmen. Die Aussagekraft steigt von Jahr zu Jahr.

Drittens: Nun ja, jeder Blogger wünscht sich hohe Aufrufzahlen. Meine waren im August überwältigend. Dafür danke ich auch ganz herzlich Jonathan Neuscheler, der meine Social Media Präsenz auf ein neues Level beförderte, sowie Felix, der mehrere meiner Beiträge auf seiner Finanzblogroll zu Highlights erklärte. Der November-Fluch ist also endlich besiegt!

Erfolgsbilanz der Anlegergruppen

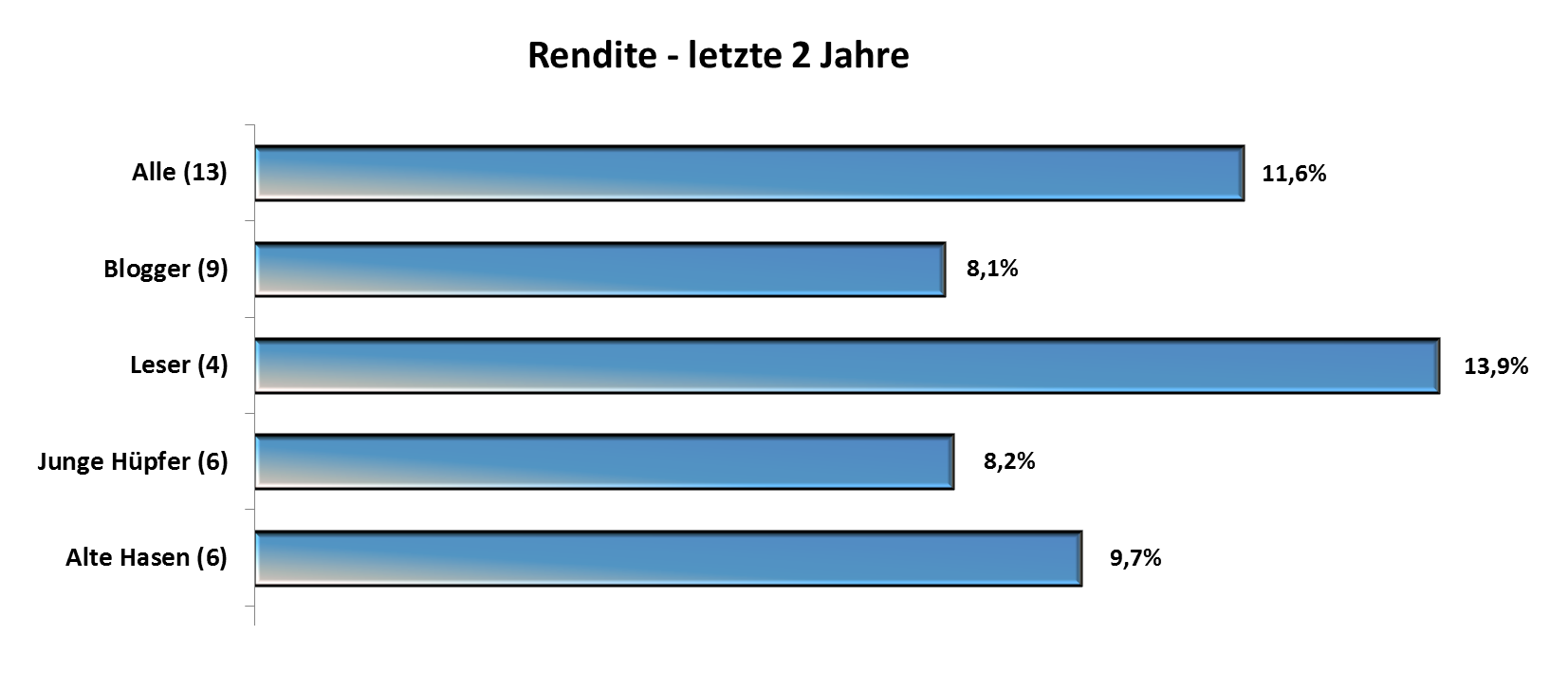

Mich eingeschlossen waren wir 13 Teilnehmer. Ich hatte bereits vor zwei Wochen angekündigt, nicht mit dem Finger auf jemanden zeigen zu wollen. Aus diesem Grund habe ich Gruppen gebildet und werde (nur) MEDIAN-Werte veröffentlichen.

[Wer unbedingt ein Ranking aller Teilnehmer aufstellen will, der findet auf meinem Blog alles, was dafür nötig ist.]

In den Ring steigen 9 Blogger gegen 4 Leser. Außerdem kommt es zum Duell von 6 alten Hasen und 6 jungen Hüpfern. Die Hasen haben ihre erste Aktie/Aktienfonds vor 2009 gekauft, die Hüpfer nach 2009. Ein einzelner Leser, der nicht verraten hat, wann er seine erste Aktie gekauft hat, bleibt bei diesem Duell auf der Ersatzbank 🙂 Hier die Zusammensetzung der Teams:

Blogger

Alexander, Charlie, Jasper, Jenny, Michel, Stefan M., Stefan W., Thomas, Tobi

Leser

Dummerchen, Pascal, PG, Freelancer Sebastian

Junge Hüpfer

Jasper, Jenny, Michel, Stefan M., Thomas, Tobi

Alte Hasen

Alexander, Charlie, Dummerchen, Pascal, Freelancer Sebastian, Stefan W.

Auf einen Clinch der ETF-Anleger gegen die Einzelaktien-Anleger habe ich verzichtet, da Dummerchen der einzige Teilnehmer ist, der keine Einzelaktien im Portfolio hat.

Hier ist das Ergebnis.

Die Median-Rendite der 13 Teilnehmer liegt bei 11,6%.

Die 4 Leser haben mit 13,9% deutlich besser abgeschnitten als die 9 Blogger mit 8,1%. Das ist interessant! Es scheint so, als hätten wir Blogger uns so sehr darauf konzentriert, die Leser zu guten Anlegern auszubilden, dass wir unsere eigenen Investitionen völlig vernachlässigt haben 😉 Umso interessanter wird somit der letzte Teil meiner Auswertung, in dem die Leser zu Wort kommen.

Die 6 alten Hasen sind mit ihrer Erfahrung auf 9,7% gekommen, während wir junge Hüpfer nur bei 8,2% gelandet sind.

Ich bin schon gespannt, wie das Ganze beim nächsten Vergleich in 12 Monaten aussehen wird!

Links zu den Beiträgen der Blogger

Hier findet ihr eine Übersicht mit Links zu den Beiträgen der Blogger. Alexander und Jenny hatten ohne eigenen Beitrag teilgenommen.

Auch Pascals Meinung soll nicht unter den Tisch fallen:

Außerdem erfreulich finde ich, dass „Finanznarr“ Daniel in Zukunft transparenter auftreten möchte:

Ein hohes Maß an Transparenz fiel mir zuletzt auch bei einem weiteren Blogger auf, den ich in meinem Transparenz-Beitrag im März noch nicht erwähnte:

- Stefan von „Finanzen mit Plan“

Strategien und Renditen meiner Leser

Kommen wir zum krönenden Finale!

Ich bin mir sicher, der eine oder andere von euch hat einen Großteil seiner Fingernägel verloren beim Warten auf meine Veröffentlichung von Dummerchens Beitrag zur Blogparade 🙂

Der Rest dieses Beitrags gehört meinen 4 teilnehmenden Lesern, geordnet in alphabetischer Reihenfolge. Herzlichen Dank an alle Teilnehmer! Viel Spaß beim Lesen!!

Dummerchen:

„Zunächst mal die geforderte Rendite. Der interne Zinsfuß meiner Aktienanlagen beträgt 9,72% p.a. für den Zeitraum vom 25.08.2015 bis 20.08.2017 und die Volatilität beträgt 22,88%. Ich erfasse meine Käufe und Verkäufe aller Anlagen (also auch Tagesgeld und Festgeld) mit Portfolio Performance(*); daher stammen auch die Werte. Ehrlich gesagt ist das Erfassen der Werte für mich nur Spielerei, denn als Passivinvestor kann und will ich aus den Werten keine Rückschlüsse auf potentielle Käufe oder Verkäufe ziehen. Die ersten 13 Anlegerjahre bin ich prima ohne die Kennzahlen über die Runden gekommen und seit 2 Jahren ist PP installiert und wird gepflegt – just for fun.

Investiert bin ich in marktbreite ETFs, die die entwickelten Regionen („MSCI World“) und die Entwicklungsländer („MSCI Emerging Markets“) als zentrale Investition beinhalten. Neben diesen Large- und Midcaps-Investitionen habe ich zusätzlich eine Portion „Small Cap“ mit an Bord – eine Wette darauf, dass ich einen langen Atem habe, um auch in langen Phasen der Underperformance ggü. den LargeCaps durchzuhalten. Sicherlich kein Investment, das ich einem Börsenneuling empfehlen würde.

Meine langjährige Performance habe ich aus Spaß auch mal ermittelt. Aber bevor ich den Wert nenne – „kurz“ ein paar Infos dazu.

Seit 2002 geht bei mir Geld in Aktienfonds – ich habe nie Einzelaktien gekauft. Zunächst floss alles in einen globalen aktiv gemanagten Fonds. Der Top-Fonds. Der Super-Fonds. Wenn man den jahrzehntelangen Top-Vergangenheitswerten glauben durfte, was ich lange getan habe. Leider schien der Fonds beschlossen zu haben, just ab dem Zeitpunkt, als ich in ihn investiert habe, eher unteres Mittelmaß zu sein. Aber von „kurzen“ Flautephasen lässt man sich ja nicht entmutigen, sondern hält tapfer durch, gell?!

-> Heutige Erkenntnis: Behavioural Finance ist ganz hinterhältig und gemein und wer glaubt, seine Psyche im Griff zu haben, könnte Jahre später erkennen, dass er weniger souverän war als gedacht.

2008 musste ich dann einsehen, dass mein Rennpferd eher ein lahmer Gaul ist. Verkauft habe ich natürlich nicht – denn dann hätte ich mir ja eingestehen müssen, dass ich einen Fehler begangen habe. Stattdessen habe ich vor der Steuerreform 2008/2009 schnell noch mal einen dicken Batzen in zwei weitere globale aktiv gemanagte Aktienfonds gesteckt. Getreu dem Motto: Viel hilft viel ;-)! Ich muss wohl nicht erwähnen, dass drei aktive Fonds nach Abzug der Kosten auch nicht zum Rennpferd mutiert sind.

-> Heutige Erkenntnis: Streuung ist wichtig, aber nicht über mehrere Fonds, die die gleiche Ausrichtung haben – und alle hohe Kosten haben. Dummer Fehler.

Einige Jahre hat es dann noch gebraucht, bis auch mir aufgefallen ist, dass Gebühren irgendwie wohl doch wichtig sind und dass ich meine Streuung noch etwas systematischer betreiben könnte. Nach einer längeren Beschäftigungsphase habe ich alle bisherigen Fonds verkauft und bin ich nun überzeugter Passivinvestor geworden.

Nachdem ich aber typische Fehler lange genug begangen habe, weiß ich (für mich), dass das wichtigste die Beharrlichkeit und Kontinuität bei der Geldanlage ist. Verkauft habe ich aus Panik nie und tatsächlich auch nur einmal beim Umstieg auf die ETF-Schiene. Trotz der vielen Fehler und trotz der beiden Börsencrashs, die ich sowohl beim Einstieg als auch 2008/09 voll mitgemacht habe, beträgt der interne Zinsfuss über die Gesamtzeit 8,0% p.a. – gar nicht so schlecht wie ich finde.

Liebe Grüße

Dummerchen

(*) Wer von seiner Depotbank seine Daten als Excel bzw. csv-Datei exportieren kann, kann sie auch leicht in Portfolio Performance importieren. Ohne diese Möglichkeit hätte ich die Daten von mittlerweile über 15 Jahren Börseninvestition nicht zur Hand gehabt – das wäre händisch zu viel Aufwand gewesen.“

Pascal:

„Meine Strategie lässt sich wohl irgendwo zwischen Growth und Quality einordnen. Mein Hauptaugenmerk liegt beim Investieren auf den Zukunftsaussichten des Unternehmens. Dazu überlege ich mir, warum ein Unternehmen noch konkret und wie viel Wachstumspotenzial hat und auf welchen Märkten dieses Wachstum stattfindet. Wichtig ist mir auch, dass das Unternehmen sich durch Vorteile in der Produktionstechnik, einer starken Marke und einem guten Management deutlich von Wettbewerben abheben kann und somit deutlich höhere Margen erzielen wird. Adidas und Nike sind dafür ein gutes Beispiel. Beide verkaufen ähnlich gute Schuhe zu fast identischen Preisen. Nike hat jedoch deutlich höhere Margen, also scheinen sie auf dem Produktionsweg einen Kostenvorteil zu besitzen. Ich achte deshalb sehr auf die Gesamtkapitalrendite und auf das ROIC. Die Dividendenrenditen sind dabei nebensächlich und da ich in der Ansparphase bin eher kontraproduktiv, es entstehen ja kosten beim Abschlag und bei der Reinvestition. Daher ist mir die Frage nach dem Dividendenpotential in 10 Jahren viel wichtiger, es muss aktuell nicht mal eine gezahlt werden.

Zu Hilfe ziehe ich auch ein DCF Modell, jedoch nur zur groben Einordnung der aktuellen Bewertung.

Mein Depot besteht großteilig aus ING Groep, Gazprom Neft, Microsoft und British American Tobacco. Kleinere Positionen sind aktuell Nike, Church& Dwight, Public Storage, Cisco Systems, Intel, Total, Hormel, Coloplast und Novo Nordisk. In Zukunft möchte ich es weiter konzentrieren, maximal 10 Positionen halten und 5 Werte übergewichten. Welche 5 Werte das sein werden steht noch nicht fest, Nike wird auf jeden Fall dabei sein. Große Käufe tätige ich demnächst nicht mehr, solange sich keine großartige Gelegenheit ergibt.

Meine Rendite in Form des IZF beläuft sich seit dem 25.08.2015 auf 13,37%. Ich investiere schon seit der Finanzkrise 2008 selbst aktiv in Aktien, damals war ich noch Schüler und meine Auswahlkriterien lagen auf dem langfristigen Chartbild, der Dividende und dem Geschäftsmodell. Mit ING und Gazprom Neft landete ich dadurch eher Zufallstreffer. Seit 2012 befasse ich mich aktiver mit dem Thema Investieren und passe meine Bewertungsmethoden immer mehr und objektiver an.

Liebe Grüße

Pascal“

PG:

Leser „PG“ hat mir Übersichten zu seinen 3 Aktiendepots geschickt (ohne Angabe der Aufteilung der 3 Depots oder prozentuale Aufteilung einzelner Aktien).

- Das „EU-Depot“ umfasst 18 Unternehmen, u.a. Daimler, Siemens, BASF, Bayer und Allianz. Der Interne Zinsfuß des verlangten Zeitraumes lag bei 16,0%, der Maximum Drawdown bei 14,7% und die Volatilität bei 21,0%.

- Das „US-Depot 1“ umfasst 16 Unternehmen, u.a. Coca Cola, Procter & Gamble, AT&T, 3M und Chevron. Der Interne Zinsfuß des verlangten Zeitraumes lag bei 12,0%, der Maximum Drawdown bei 7,2% und die Volatilität bei 16,4%.

- Das „US-Depot 2“ umfasst 20 Unternehmen, u.a. Ross Stores, Church & Dwight, McCormick, McDonald’s und Northrop Grumman. Der Interne Zinsfuß des verlangten Zeitraumes lag bei 17,2%, der Maximum Drawdown bei 10,3% und die Volatilität bei 24,1%.

Zur Erläuterung schrieb PG:

„Portfolio umfasst 2 Dividendenstrategien

US Depot 1 & EU Depot_Dividenden/Wachstum_Buy & Hold_ohne Limit (monatliche Neu- und/oder Aufstockungs-Investitionen)

US Depot 2_Dividenden/Wachstum_Rebalance_Positionen Limit (unregelmäßige Aufstockungs- Investitionen)

Auswertung nach Steuern/Gebühren & Provisionen ohne Opportunitätskosten

Nettodividenden werden im Gesamtportfolio ausnahmslos reinvestiert

Ahoi! pg_“

[Kleine Info am Rande: Für die obige Auswertung verwendete ich den Mittelwert von PGs drei Renditen.]

Freelancer Sebastian:

„Meine Performance (int. Zinsfuß nach PP): 14,42%

Die größten Positionen (die ca. 50% meines Depots ausmachen):

Adidas – 10,61%

BASF – 7,13%

Apple – 6,62%

Disney – 6,00%

Amazon – 5,73%

KONE Corp. – 4,97%

Berkshire – 4,67%

Alphabet – 4,41%

Johnson&Johnson – 3,98%

Mein Ziel ist der langfristige Vermögensaufbau. Die Börse bietet mir die einmalige Gelegenheit, mich an zahlreichen wunderbaren Unternehmungen zu beteiligen. Meine Vorgehensweise ist recht simpel.

Zunächst interessiere ich mich überhaupt nicht für die wirtschaftliche Makrolage. Konjunktur(-prognosen), Marktverfassung, kurz Börsenpornographie beeinflußt mich gar nicht.

Dagegen ist mein Investmentansatz den passiven ETFlern sehr verwandt. Ich investiere regelmäßig in Wertpapiere und halte diese dann, so lange sich meine Einschätzung nicht ändert. Das kann gerne für immer sein.

Ich betreibe also kein Markttiming.

Was die Auswahl anbelangt: Stefan hat es wunderbar skizziert. Da brauche ich nichts ergänzen. Vielleicht nur, dass ich gar nicht so sehr in die Tiefe gehe. Ich halte es sehr simpel.

Ich denke, viele Wege führen zum Ziel. Vor allem muß die Strategie zu einem selbst passen. Jeder tickt anders und das ist auch gut so.

Mir gefällt die Dividendenstrategie ebenso gut. Finde den Blog „Dividend Growth Investor“ genial. Lese auch bei Alexander gerne. Viele meiner Titel entstammen diesem „Genre“.

Mir sagen aber gleichberechtigt auch Growth-Titel zu, die (noch) nicht ausschütten.

Value integriere ich, weil ich nicht zu teuer kaufen möchte. Adidas finde ich genial, aber zu dem aktuellen Preis?

Stattdessen habe ich stark investiert, als 2014 eine mittelgroße Panik ausbrach.

Auch BASF habe ich 2014, 2015 und 2016 jeweils zu Tiefstkursen (Nein, nicht zu DEM Tiefstkurs) gekauft.

Ich könnte weiter aufzählen. Insofern ist meine Anlagestrategie ein Mix aus allen von Stefan genannten.

Wobei die fundamentale Qualität eine herausragende Rolle spielt.

Viel wichtiger als die Auswahl ist meiner Meinung nach die Sparsumme (mehr einnehmen – weniger ausgeben!!!) und die mentale Verfassung. Nie aufhören zu lernen ist auch sehr hilfreich.

Man verbessert sich Stück für Stück. Und Verbesserungspotenzial ist bei mir noch reichlich vorhanden.“

Huhu Stefan, mein Beitrag kommt auch noch. Hatte schon angefangen und mit mehr Zeit gerechnet. 😉

LikeLike

Hoppla. Ich dachte, du hast es dir anders überlegt. Falsch gedacht. Hätte ich dich mal gefragt.

Na dann freue ich mich drauf, und die anderen Leser auch!

LikeLike

Pingback: Fundstücke 28.08.17 bis 03.09.2017 – Finanzressourcen

hallo Stefan,

herzlichen Dank für diese Blogparade, es hat enormen Spass gemacht die Sache zu verfolgen, meine Excel-Datei ist bereits eingerichtet, im nächsten Jahr möchte ich dann auch gerne dabei sein 🙂 nicht unbedingt um mich mit Anderen zu messen, meine benchmark wird immer meine eigene Zufriedenheit sein.

Natürlich auch ein Dankeschön an Alle die mitgemacht haben, besonders die Beiträge der Nichtblogger fand ich interessant,

so wie Dummerchen hab ich auch gestartet, mit aktiv gemanagten Fonds, auch bei mir wurden aus Rennpferden lahme Gäule, ich habe aber immer noch ein ebase Depot mit 2 aktiv besparten Fonds, kleine Beträge nur.

Interessant auch Pascals Beitrag (ich habe 4 seiner Werte) er möchte sein Depot weiter konzentrieren, max. 10 Positionen halten, das erfordert Mut, ich habe derzeit 21 Positionen und möchte maximal 25 Positionen halten, Stefan hat einen schönen Beitrag über konzentrierte Portfolios dazu geschrieben. Ich habe aber auch noch 3ETF’s.

Leser PG unterscheidet zwischen EU und US-Portfolios, ich strebe ein weltweit gestreutes Portfolio an, aus bestimmten Gründen die ich hier nicht aufführen möchte, kann ich kein US-lastiges Portfolio anstreben, das hat Nachteile aber auch Vorteile.

Und Freelancer Sebastian’s Ziel und Herangehensweise ist ähnlich meiner Art zu investieren, stur und stetig jeden Monat eine Position aufstocken oder ein Neukauf, Kone in seinem Portfolio find ich interessant, ich wollte eigentlich Schindler, aber die Zahlen von Kone sind glaub besser, da werde ich nochmal über die Bücher gehen müssen.

Jungspunde versus alte Hasen,

nun, alt werden die Jungspunde denn von alleine, Erfahrungen benötigen Zeit, nichtsdestotrotz, bemerkenswert was die „Jungen“ da auf die Reihe kriegen, sie haben, um es neumodisch auszudrücken, wohl das richtige „mindset“ , wobei mir dieser Ausdruck eher ein Graus ist *lach*

Also, Allen weiterhin ein glückliches Händchen beim Investieren

Annabella

LikeGefällt 1 Person

Danke für diese interessante Blogparade! Da muss ich mir jetzt aber überlegen, vielleicht doch bei den Lesern zu bleiben 😛 (Ja, hin und wieder, schwirrt es mir im Kopf, einen eigenen Blog zu starten :D)

In zwei Jahren mache ich auch sehr gerne mit 🙂 (Dann habe ich auch eine 2-Jahres-Spanne).

Viele Grüße und herzlichen Glückwunsch zum Besucherboost!

LikeGefällt 2 Personen

Hallo Stefan,

Hab deine Mail bekommen, aber leider total verpeilt zu antworten, das tut mir sehr leid, hoffe du kannst mir verzeihen. War auf jeden Fall nicht böse gemeint.

Habe mit Wohnung umbauen und dergleichen momentan soviel zu tun, dass ich auch die restlichen Mails noch nicht beantworten konnte, die ich jeden Tag bekomme.

mfG Chri

LikeGefällt 1 Person

Sehr interessante Ergebnisse sind das: alle 13 Teilnehmer haben mit ihren verschiedenen Anlagestrategien im Durchschnitt der letzten beiden Jahre also durchschnittlich 11,6% p.a. erreicht. Der DAX hat im gleichen Zeitraum 8,9% p.a. zugelegt, der MSCI-Index war etwas besser mit 9,7%

Dieses Ergebnis ist natürlich Wasser auf meine Mühlen 🙂 – aktive Strategien scheinen sich also doch zu lohnen für diejenigen die sich die Mühe machen…

Dennoch ist zweifelsfrei bewiesen, dass die allermeisten der professionellen Fondsmanager es nicht schaffen, besser als der Gesamtmarkt abzuschneiden. Bleibt also die Frage zu klären warum etlichen Privatanlegern etwas gelingt, das die Profis offenbar nicht schaffen?

Ich habe mir dazu jetzt mal einige Gedanken gemacht und bin davon überzeugt, dass es im Endeffekt die Rahmenbedingungen der traditionellen Finanzwirtschaft sind, die es den Fondsmanagern fast unmöglich machen, den Gesamtmarkt zu schlagen.

Ich habe mindestens 7 Gründe gefunden und zusammengeschrieben, warum es die Profis so schwer haben: https://www.high-tech-investing.de/single-post/2017/09/03/7-Gr%25C3%25BCnde-warum-Privatanleger-erfolgreicher-investieren-als-Fondsmanager

Fallen Euch noch weitere Gründe ein?

🙂 stw

LikeLike

Hi Stefan,

ich denke, ein Privatanleger mit regelmäßigen Käufen (und manchmal auch Verkäufen) sollte seine Rendite keiner Einmalinvestition gegenüberstellen. Wenn, dann sollte man es so aufziehen wie hier: https://stefansboersenblog.com/2016/12/18/hilfe-der-index-schlaegt-mich/

Dass sich aktive Strategien lohnen, kann ein 2-Jahres-Zeitraum unmöglich zeigen.

Zum Vergleich mit aktiven Fonds hatte ich mich hier geäußert: https://stefansboersenblog.com/2016/12/18/hilfe-der-index-schlaegt-mich/comment-page-1/#comment-823

Viele Grüße, Stefan

@ Schwachzocker

Wenn ich mich recht erinnere, hatte nur einer von 13 Teilnehmern nicht den August als Startmonat gewählt, weil es für ihn unmöglich war.

LikeLike

Stefan, habe mir Deinen Beitrag aus 2016 gerade genau durchgelesen. Warum willst Du (wenn ich Dich richtig verstanden habe) die Komponente des Market-Timing rauszunehmen aus der Betrachtung? Das ist doch gerade ein weiterer Vorteil des aktiven Investierens, dass man anders als der Index nicht immer zu 100% investiert sein muss.

Im übrigen gebe ich Dir natürlich 100% recht, dass ein 2-Jahres-Zeitraum nichts aussagt. Ich freue mich auf die Fortsetzung dieser Blogparade in den nächsten Jahren. Das wird von Jahr zu Jahr interessanter und aussagekräftiger werden.

🙂 stw

P.S: Aufgrund des zu kurzen Betrachtungszeitraums hatte ich ja auch zusätzlich die Zahlen bzgl meines 15-Jahre-Langzeitexperimentes veröffentlicht: https://www.high-tech-investing.de/single-post/2017/08/29/Aktive-oder-Passive-Anlagestrategien—Bin-ich-ein-Dino-oder-was

LikeLike

„Warum willst Du (wenn ich Dich richtig verstanden habe) die Komponente des Market-Timing rauszunehmen aus der Betrachtung?“

Angenommen ich bin Einzelaktien-Investor und habe am 6. Januar und 20. Februar und 15. April Aktien gekauft. Verkauft habe ich einen Teil am 2. März.

A) Wer sagt, dass ich, wenn ich in ETFs investieren würde, exakt diese 4 Beträge an genau diesen 4 Tagen investiert/entnommen hätte? Niemand.

B) Und wer sagt, dass ich jeweils ein Viertel des Saldos dieser 4 Transaktionen am 15. Tag des jeweiligen Monats ausgeführt hätte? Auch niemand.

Die Benchmark eines Einzelaktien-Investors sollte immer das Ergebnis der Handlungen sein, die man getätigt hätte, wenn man nicht in Einzelaktien investieren würde. Für viele Leute trifft hier B zu. Für ganz wenige trifft A zu. Für mich trifft weder A noch B zu. Ich weiß nicht, an welchen Tagen ich alternativ in einen MSCI World ETF investiert hätte. Vermutlich eher nicht per automatisiertem Sparplan an den immer gleichen Tagen des Monats.

Ich sehe als die für mich geeignete Benchmark an, das Market Timing aus dem Benchmarking herauszuhalten, indem ich mich für A entscheide, weil A vermutlich eher mein alternativer Weg wäre als B (Wenn mich nicht alles täuscht, zahlt man einen hohen Preis für die automatische Ausführung –> 1,5%?? Hier kenne ich mich aber nicht aus, weil ich auch aus ganz anderen Gründen nicht in ETFs investiere). Sehr wahrscheinlich würde ich jedoch irgendeinen Weg C einschlagen, den ich nicht kenne, weil ich mir nicht überlegt habe, an welchen Tagen ich in den ETF investiert hätte.

Langfristig sollte es aber keinen großen Unterschied zwischen A, B und C geben, wenn man wie ich nahezu in jedem Monat investiert. Bei jemandem, der nur 2-3x im Jahr Aktien kauft, sieht das anders aus.

Lange Rede, kurzer Sinn: Benchmarking sollte immer individuell erfolgen.

LikeLike

OK, ich denke ich verstehe jetzt warum wir so unterschiedliche Ansätze des Benchmarking haben. Bei Dir geht es um den Vermögensaufbau auf Basis mehr oder weniger regelmäßiger Einzahlungen. Bei mir (andere Lebensphase 😉 geht es darum, einen festen Betrag x möglichst sinnvoll (d.h. möglichst gutes Chance-/Risikoverhältnis) zu verwalten für die nächsten 10 oder 20 Jahre.

🙂 stw

LikeGefällt 1 Person

Danke Stefan, dass Du hier die Ergebnisse etwas ins rechte Licht rückst. Nachdem Schwachzocker die Renditen von DAX und MSCI World angezweifelt hat. Habe ich hier:

http://www.finanzen.net/index/DAX/Historisch

bzw. hier

http://www.finanzen.net/etf/comstage_msci_world_trn_ucits_etf_historisch

auch nochmal nachgeschaut. Beide Renditen betragen ziemlich genau 11,4% bzw. 11,2%.

Dass der Medianwert (nicht der Durchschnittswert – den hat Stefan gar nicht veröffentlicht) irgendwo in der Ecke liegen würde, überrascht nicht völlig.

Die Stichprobenmenge der Erhebung ist winzig, die „Auswahl“ der Teilnehmer nicht repräsentativ und eine Einmalanlage nicht mit regelmäßigen Investitionen vergleichbar.

Darüber hinaus haben alle Teilnehmer völlig unterschiedliche hohe Investitionen in unterschiedlich hohe Bestanddepots investiert und die teilweise schon versteuerten Gewinne finden in der Betrachtung auch keine Berücksichtigung.

Dass Renditeberechnung gar nicht so einfach ist, kann man bei Charlies Artikel nachlesen, dessen Kommentarbereich eine spannende Eigendynamik zu dem Thema entwickelt hat. Ich freue mich aber tatsächlich (wie im Artikel vermutet), dass sich Anleger mal an die Messung ihrer persönlichen Rendite machen. Aber wie schon von Stefan erwähnt, darf man diese nicht mit Einmalanlagen (nichts anderes sind Kursvergleiche von DAX-Ständen) vergleichen.

Aus den Ergebnissen nun irgendeine Regelmäßigkeit ableiten zu wollen, ist daher unseriös. Die Zahlen sind mal ganz nett anzusehen, streichelt das Ego des einen oder anderen – das war es aber auch schon.

Dass ich mit meinen 9,7% exakt die MSCI World-Rendite des Zeitraum erreicht habe, überrascht mich schon etwas – das ist zwar meine größte Komponente im Depot, sie dominiert es allerdings nicht. Purer Zufall vermutlich.

Liebe Grüße

Dummerchen

LikeGefällt 1 Person

Hallo Stefan W.,

1.)

Viele Fondsmanager schneiden deshalb so schlecht ab, weil sie jährliche Kosten in Höhe von 1,5 bis 2% produzieren. Das ist wirklich das hauptsächliche Geheimnis.

2.)

Für den Zeitraum von 25.08.2015 bis 20.08.2017 komme ich für DAX und MSCI World auf folgende Renditen:

ETF 001 (DAX): 10,2%

https://www.zinsen-berechnen.de/aktienrechner.php

ETF 110 (MSCI World): 10,82%

https://www.zinsen-berechnen.de/aktienrechner.php

3.) Wenn ich sehe, dass einige einen anderen Zeitraum nehmen, (Och, ich beginne einfach im Dezember) kriege ich die Motten.

4.) Meinst Du wirklich, dass diese Vergleiche irgendetwas aussagen?

LikeLike

PS: Die Links zum Zinsrechner funktionieren leider nicht!

LikeLike

Toller Abschluss zur Blogparade.

Wie ich sehe liege ich mit meinen 2 ETFs (World und EM) gar nicht so weit weg vom Durchschnitt.

Ich denke gegen ende des Jahres werde ich dann auch mehr ins Depot investieren als jetzt.

Aber toll zu sehen wie andere Investieren und ihr Depot aufbauen.

Gruß Steven

LikeGefällt 1 Person

Hi Stefan, hier ist nun auch mein Beitrag:

https://exstudentin.wordpress.com/2017/09/21/was-kuemmert-mich-die-rendite/

LikeGefällt 1 Person

Super, Jenny!! 🙂

LikeLike