Quartal um Quartal schießen neue Finanzblogs wie Pilze aus dem Boden. Dabei habe ich das Gefühl, die Blogger werden immer jünger. Manch einer, der bereits beim Telekom-Börsengang 1996 einen nennenswerten Bartwuchs vorzuweisen hatte, fragt sich womöglich: „Was will mir dieses junge Gemüse über Vermögensaufbau erzählen?“

Auch ich bin noch Bärenmarkt-Jungfrau und werde weniger für meine Weisheit als für meine Unternehmensanalysen geschätzt.

Vermögensaufbau – das ist das zentrale Thema meines Blogs. Heute soll es um die Frage gehen: Was habe in dieser Hinsicht vorzuweisen, und zwar unabhängig von bestimmten Anlageklassen, denn die Zinseszinslawine ist bei mir ohnehin erst eine kleine Schneeflocke.

In der Überschrift steht bereits, dass ich mein Vermögen in den letzten 3 Jahren verzehnfacht habe. Vielleicht denkt sich der eine oder andere an dieser Stelle: „Ok, dann warst du vor 3 Jahren wahrscheinlich noch Student“. Mein Masterstudium der Betriebswirtschaftslehre schloss ich allerdings bereits vor 6 Jahren erfolgreich ab.

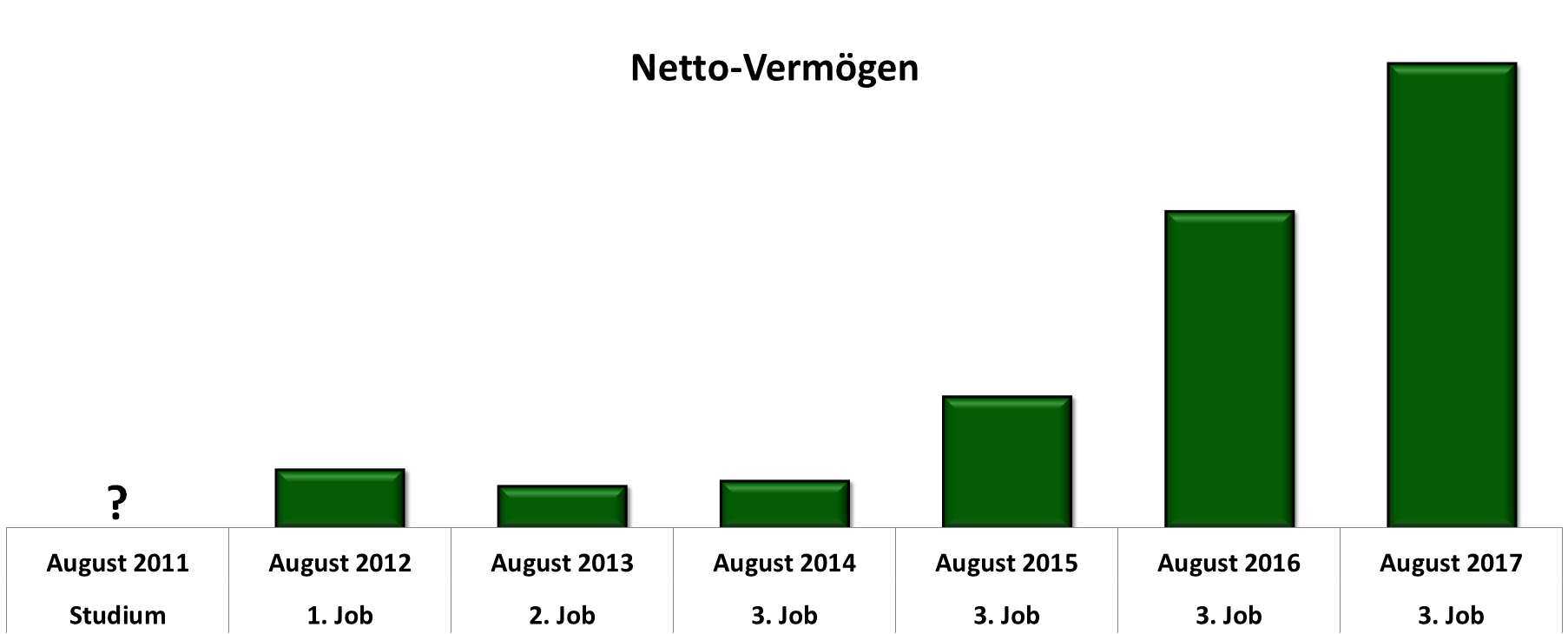

Ich möchte euch zunächst die Grafik zeigen, die ich heute erstellt habe. Sie zeigt die Entwicklung meines Vermögens über die vergangenen 5 Jahre. Dabei geht es um das Netto-Vermögen, d.h. Schulden sind zu jedem Zeitpunkt bereits abgezogen. Zum Vermögen zähle ich ausschließlich Bankguthaben und Aktien. Konkrete Zahlen zeige ich nicht, sondern nur Relationen.

Kleiner Fun Fact zur Grafik: In diesen 5 Jahren hatte ich kein einziges Gespräch mit einem Vermögensberater.

Dafür habe ich mittlerweile 11 Bücher zum Thema gelesen und noch mehr Zeit auf Finanzblogs verbracht und persönliche Gespräche mit mehr als 10 Finanzbloggern geführt.

Übrigens habe ich über die gesamte Zeit seit 2012 in Berlin-Friedrichshain gewohnt.

Der Rückgang von 2012 auf 2013 geht auf zwei Umstände zurück: eine fünfmonatige Periode von Arbeitslosigkeit und anschließend ein schlechter bezahlter Job.

Von 2013 auf 2014 ging es ganz leicht nach oben. Hier kam keine Arbeitslosigkeit mehr dazwischen (ich bin seit Januar 2013 ohne Unterbrechung beschäftigt). Allerdings kaufte ich im April 2014 ein Auto, das ich bar bezahlte. Im Juli 2014 trat ich nach eigener Kündigung einen erheblich besser bezahlten Job an.

Dieser Neuanfang war auch der Grund für die starke Entwicklung seit 2014, denn meine Ausgaben blieben von 2014 bis 2017 konstant, während meine Einnahmen immer weiter stiegen – ab 2014 dann erstmals auch außerhalb des Girokontos, nämlich in Aktien.

Meine Spar- bzw. Investitionsquote stieg immer weiter an – von ca. 15% im Jahr 2013 auf etwa 46-48% im Jahr 2017.

Meine größten Ausgaben von 2012 bis 2017 waren (in dieser Reihenfolge): mein Auto, die Bafög-Rückzahlung, der USA-Urlaub, der Schweden-Urlaub, der Italien-Urlaub, ein Smartphone, ein Bett, die Autoversicherung im ersten Jahr sowie die Feier zu meinem 30. Geburtstag.

Wichtiger Punkt: Keine dieser Ausgaben finanzierte ich per Kredit. Somit musste ich auch noch nie Zinsen zahlen.

Das große Umdenken setzte im Sommer 2015 ein. Während ich um 2011/2012 herum noch dachte, „ab Mitte 30 sollte ich irgendwas zur privaten Altersvorsorge starten“, begriff ich 2015 im Alter von 29 Jahren schließlich, dass ich mir den Zinseszinseffekt zunutze machen muss.

Was habe ich gelernt?

- Man kann nicht früh genug damit anfangen, über seine Finanzen nachzudenken und sie in die eigenen Hände zu nehmen.

- Verkaufe dich nicht unter Wert.

- Gib Vollgas im Job. Dann kommen Gehaltserhöhungen von ganz allein.

- Ein Jobwechsel kann Wunder bewirken – nicht nur finanziell, sondern auch in Sachen Lebensfreude.

- Es dauert eine Weile, bis ich weiß, was ich will.

- Investiert man in Zeug, dann macht einen das nur kurzfristig glücklich. Investiert man hingegen in Erlebnisse, dann zehrt man sehr lange davon. Meine nächste Reise in die USA ist bereits in Planung. Wahrscheinlich wird es nach New York City gehen.

- Umgib dich mit den richtigen Leuten. Halte nicht an Freundschaften fest, die dich runterziehen.

- Wenn man sich mit 45% Sparquote wohler fühlt als mit 15%, dann ist dies der Weg, den man beschreiten sollte – egal was andere davon halten.

- Höre nie auf zu lernen.

- …

Was werde ich bald lernen? (während meiner Bärenmarkt-Entjungferung)

- Wenn man 75-85% seines Vermögens in Aktien hält, dann kann ein Blick ins Depot zeitweise sehr ungemütlich werden.

Zum Schluss noch ein passendes Zitat von meiner Leserin Annabella.

„Von nix kommt nix. Ich vermute jetzt mal, du hast eine sehr gute Erziehung genossen. Ich habe einige Arbeitskollegen in deinem Alter. Die meisten ticken da völlig anders. Konsum, feiern und Ferien – maximal dafür wird gespart. Das Alter und finanzielle Sicherheit werden komplett ausgeblendet. Ich denke du machst das richtig!“

Super Artikel und Gratulation zu deiner tollen Spar- bzw. Investitionsquote von 48%. Und die Grafik ist auch ohne Zahlen beeindruckend, wie da die Balken stetig ansteigen, sehr schön!

LikeGefällt 1 Person

Vielen Dank, Noemi!

LikeLike

Hallo Stefan,

Kann dir in allen Punkten zustimmen, tatsächlich frage ich mich manchmal das Gegenteil, da ich einige ältere Personen kenne die nicht mal Ansatzweise das Finanzwissen besitze das ich habe. Dort kommt es mir öfters so vor, wie wenn ich gegen eine Wand sprechen würde, da man ja ach so viel mehr Lebenserfahrung auf dem Buckel habe. Stimmt grundsätzlich schon, aber wahrscheinlich über das Leben verteilt weniger Zeit in Finanzen investiert als ich Jungspund in den letzten 3 Jahren.

Bei mir sieht dieses Diagram tatsächlich ähnlich aus, habe praktisch mit sozusagen 0 gestartet und bin mittlerweile nach gut 3 Jahren auf 100’000 CHF. Ich war vor einigen Wochen auch auf eine 3-wöchigen USA Road Trip, geniess deine nächsten Ferien in New York 🙂

Gruss

Thomas

LikeGefällt 1 Person

Hi Thomas,

das ist stark! Darauf kannst du stolz sein.

Wo genau warst du überall auf der Tour?

Viele Grüße, Stefan

LikeLike

Hallo Stefan,

Ich war in New York, Buffalo, Cleveland, Chicago, Las Vegas und L.A.

Einige kleine Städt waren auf dem Roadtrip inbegriffen, die man sonst nie besuchen würde.

Gruss

Thomas

LikeGefällt 1 Person

Wow, sehr gut! Das ist wirklich vorbildlich. Die Balken steigen ja schon exponentiell 😀

LikeGefällt 1 Person

Hallo Stefan,

Glückwunsch zum stetigen Vermögensaufbau! Das Gros geht (sicherlich) auf die Sparraten zurück und daher kann ich sagen: Zum Glück ist eine Verzehnfachung in drei Jahren bei mir nicht mehr möglich. Je länger Du am Ball bleibst, umso wichtiger wird der Aspekt, den Du jetzt schon im Auge hast: Die Rendite. Wenn ich mir Deine Zahlen so anschaue, glaskugele ich mal, dass Du spätestens(!) in ein, zwei Jahren dann wohl sechsstellig unterwegs sein wirst. Dann wird die Rendite immer wichtiger, die prozentualen Zuwächse insgesamt aber immer kleiner werden. Durchhalten ist dann die Devise – insbesondere wenn der erste richtige Bärenmarkt dann doch mal kommen sollte. Vielleicht kommt auch irgendwann mal eine Absenkung der Sparquote (Frau, Kind…?), aber der Grundstein ist bis dahin gelegt und der Schneeball rollt dann schon. Dann ist alles nur noch eine Frage der Zeit.

Viel Erfolg weiterhin

Dummerchen

LikeGefällt 1 Person

Hallo Dummerchen,

schön, mal wieder was von dir zu hören, und vielen Dank!

Ja, die Steigerung ging bisher nahezu vollständig auf die Sparraten zurück. Daher wird es in einigen Jahren sicher noch spaßiger, aber erst mal den ersten Bärenmarkt heil überstehen.

Und du hast schon recht: Eine Sparrate >45% werde ich mit Frau und Kind sicher nicht halten wollen.

Viele Grüße und auch dir weiterhin alles Gute!

LikeLike

Ohne Zahlen ist das jetzt irgendwie… tappen im Dustern. Was ist jetzt verzehnfachen? Von 100€ auf 1.000€ oder von 1.000€ auf 10.000€ oder von 10.000€ auf 100.000€?

Ich frage mich immer was ich verkehrt mache trotz ~50%er Sparquote. Verzehnfacht habe ich mein Vermögen in 3 Jahren nicht. Wohl aber verdoppelt. Und das muss man bei der Größe an Vermögen auch mal schaffen 🙂

LikeLike

Hallo Gurki/Nordleuchte,

würdest du die konkreten Werte angeben? Wenn ich deinen Kommentar so lese, wohl auch nicht. Wenn man Stefans Beruf und seine Sparquote in Betracht zieht, kann man die Größenordnung aber bereits abschätzen (habe ich in meiner Antwort auch implizit getan). Ich denke, er wird irgendwo zwischen 5k und 10k angefangen haben.

Die konkreten Zahlen sind aber auch nicht wichtig. Dir, Gurki, geht es ja wie mir. Solche Faktoren sind nur möglich, wenn das Startkapital „klein“ war. Ignoriere also die Überschrift, die es erfolgreich geschafft hat, Dich den Artikel lesen zu lassen ;-), und schau nur aufs Resümee.

Für Einsteiger in das Thema ist das Zahlenspiel hingegen sehr motivierend – es ist also nicht nur ein reißerischer Opener.

Liebe Grüße

Dummerchen

LikeGefällt 1 Person

Ich habe Verständnis dafür, wenn man keine konkreten Zahlen veröffentlichen möchte. Selber würde ich mich da auch sehr schwer tun. Allerdings ist es so wie schon von Gurki angemerkt sehr schwer einzuschätzen, wie groß die tatsächliche Rendite ist.

Wenn du zu Beginn 2.000€ gespart hattest und nun bei 20.000€ bist, ist das hinsichtlich der Sparquote bei einem halbwegs gut bezahlten Job nicht so dolle. Ein Anstieg von 10.000€ auf 100.000€ dagegen schon.

Vielleicht gibt es ja einen Weg, „performanceneutrale Bewegungen“ (so heißt das zumindest in Portfolio Performance) in der Berechnung auszublenden?

Interessieren würde mich darüber hinaus auch die Vermögensaufteilung. Investierst du nur in Aktien oder auch in Anleihen oder sonstiges?

Kleiner Tipp zu New York: Fahr nicht im Hochsommer 😉

LikeLike

Meine Rendite seit 25.08.15 kann ich dir nennen. Als ich das letzte Mal geschaut habe vor ca. 2 Wochen waren es 8% nach folgender Formel.

Rendite = (Depotwert + Nettodividenden + Nettoverkaufserlöse – gesamtes investiertes Kapital) / gesamtes investiertes Kapital

Der interne Zinsfuß lag vor 2 Wochen bei 11%.

Doch was hat das mit dem Beitrag zu tun? Es sollte sich ja ausdrücklich nicht um Renditen/Anlageklassen drehen, sondern um den Einfluss von Lebensentscheidungen (Jobwechsel, Konsum/Reisen etc.) auf das Vermögen.

Mehr über meine Rendite schrieb ich zuletzt hier: https://stefansboersenblog.com/2016/12/18/hilfe-der-index-schlaegt-mich/

Und meine Antwort auf die Frage nach meinem nächsten Rendite-Beitrag findest du hier: https://stefansboersenblog.com/2017/07/05/tractor-supply-aktie/comment-page-1/#comment-1275

Ich habe in der Regel 75-85% in Aktien und den Rest auf Tagesgeld- und Girokonto.

New York ist für den Frühling geplant 🙂

LikeLike

So ganz genau kann ich meine Vermögensentwicklung nicht benennen. Ich arbeite gedanklich lieber mit absoluten als mit relativen Zahlen und achte vor allem auf meine Sparrate und wie viel mein Depot absolut im Plus steht. Ob es nun 2, 5 ode 8% Rendite sind, ist mir bisher egal. Ich stelle mir nämlich immer nur eine Frage: Wie lange könnte ich von meinem Ersparten leben? Mein Erfolgserlebnis dabei: Ich rechne mittlerweile in Jahren und nicht mehr in Monaten.

Alles in allem: Glückwunsch zu deiner Entwicklung! Vor allem dein Jobwechsel war ein guter Schritt, du hattest mal in einem Artikel oder Kommentar erwähnt, dass sich da Netto einiges getan hatte.

Liebe Grüße

Jenny

LikeGefällt 1 Person

Hi Jenny,

schön dass du mal wieder was schreibst und lieben Dank 🙂

Ich hatte mir gestern auch überlegt, dass ich mal überschlagen könnte, wie lange ich ohne Job mit meinem Geld über die Runden kommen würde, ohne meinen Lebensstil einschränken zu müssen. Das ist ein beruhigendes Gefühl.

Viele Grüße, Stefan

LikeLike

Huhu Stefan, habe hier wirklich viel zu lange nicht mehr kommentiert. Als langweiliger ETFler habe ich aber meistens einfach nicht viel sagen. 😉 Viele betrachten ja nur die passiven Einnahmen, aber wenn man von Kapitalverzehr ausgeht, merkt man erst, wie gut das eigene Polster schon ist bzw. wie viel geringe Ausgaben dabei ausmachen.

Liebe Grüße

Jenny

LikeGefällt 1 Person

Ich respektiere es, wenn Leute keine konkreten Zahlen nennen wollen. Aber speziell bei dem Thema wie im Artikel, wäre dies schon nötig. Verzehnfacht klingt gut. Meine Dividenen sind übrigens um 10.000% gestiegen. Ihr seht, worauf das hinausläuft?

Die Kernaussagen ist trotzdem richtig, die Sparrate und konsequentes Dranbleiben zahlen sich irgendwann aus und geringe Ausgaben helfen ungemein.

Mach weiter so!

CU Ingo.

LikeGefällt 1 Person

Zitat: Kleiner Fun Fact zur Grafik: In diesen 5 Jahren hatte ich kein einziges Gespräch mit einem Vermögensberater.

Ansonsten hätte sich das Vermögen deines Verkäufers ähm Beraters erhöht, deines wohl eher nicht…. 🙂

Mach weiter so, du scheinst auf einem guten Weg zu sein

Vg

Sven

LikeGefällt 1 Person

Danke, Sven!

Das erinnert mich an einen 77 Jahre alten Witz, nach dem auch ein Buch benannt ist:

„Ein erfolgreicher Broker der Wall Street namens William Travers bewundert während seines Urlaubs in Newport, Rhode Island, die vielen schönen Jachten. Jede Jacht, nach der er sich erkundigt, gehört einem Börsenmakler, Banker oder Wertpapierhändler. Dann fragt er: Und wo sind die Jachten der Kunden?“

(Das Buch heißt „Where Are The Customers‘ Yachts“)

Viele Grüße, Stefan

LikeLike

Am Anfang geht es schnell und es motiviert ungemein. Gratuliere erst mal zu deinem Ergebnis.

Ich grübele dauernd, wie es bei mir ausschaut. Ich kann es schlicht nicht sagen, vermute aber, dass es sich die letzten 3 Jahre wohl mehr als verdoppelt hat. Ich habe auch mal gerechnet, wie lange ich von meinem Ersparten leben könnte, ohne einen Cent zu verdienen. Immerhin schon 15 Jahre, allerdings ohne Berücksichtigung der Krankenversicherung. In 20 Jahren dürftest du mich jedenfalls belächeln.

LikeGefällt 1 Person

Wow! Mehr als verdoppelt! ich war davon ausgegangen, dass bei Dir (Du bist ja bestimmt schon länger als ich investiert) die Einzahlungen nicht mehr soviel Gewicht haben und da finde ich eine Verdopplung (ca. 30% p.a.) schon Wahnsinn! Ich habe aus Neugier mal in meine Historie geschaut und eine im Vergleich dazu läppische Zunahme von 50% in den letzten drei Jahren. Hut ab.

LikeLike

Vom Gehalt alleine geht das nicht. Ich habe ein paar Immobiliengeschäfte gemacht und der klägliche Rest nach Steuer wurde investiert. Normal ist das bei mir (leider) nicht. Ich denke, für die nächste Verdoppelung werden bestimmt 10 Jahre ins Land gehen.

LikeLike

Vielen Dank, Alexander, und alle Achtung!!

LikeLike

Wie immer, toller Bericht, mit guten Statistiken. Du bist einer der wenigen Blogger die mich wirklich überzeugen. Deshalb meine Frage an dich, was hälst du von meinen aktuellen Positionen: Continental(weiß ich hast du ja selbst), UnitedHealth Group, AmerSports (wirklich interessant, kannte ich bis vor kurzem nicht, jedoch die Unternehmen, die dazu gehören fast alle bekannt) und Skyworks Solution.

Wäre dir dankbar für eine kurze Analyse!:)

Grüße

Philipp

LikeLike

Vielen Dank, Philipp!

Grundsätzlich möchte ich zunächst betonen, dass ich ungern jemandem eine bestimmte Aktie ein- oder ausreden will. Es kommt sehr stark auf die Zielsetzung, den Anlagehorizont und die Psyche an, welche Aktie zu einem passt. Es nützt z.B. nichts, jemandem die tollste Aktie zu empfehlen, die langfristig um 20% pro Jahr steigt, wenn sie in Rezessionen 80% an Wert verliert und der Aktionär in der ersten Rezession panikartig verkauft.

Ein Unternehmen schaue ich mir in der Regel zwischen 10 Sekunden und 5 Stunden an. Von den allermeisten Unternehmen nehme ich nach weniger als 60 Sekunden Abstand, da ich strenge Kriterien habe, was beispielsweise Eigenkapitalquote, Kapitalrendite, Umsatzrendite und Umsatzwachstum angeht. Diese Zahlen sieht man bei Morningstar alle auf einen Blick, z.B. hier: http://financials.morningstar.com/ratios/r.html?t=NKE

Weitere ca. 3 Stunden brauche ich, um aus meinen Erkenntnissen einen Blog-Artikel zu basteln. Bis zur fertigen Analyse kann es also schon mal 8 Stunden dauern. Daher hier nur jeweils ein kurzer Kommentar nach einem Quick Check.

Continental überzeugt mich sehr. Zuletzt hatte ich im März ein bisschen was geschrieben: https://stefansboersenblog.com/2017/03/02/die-millionaere-die-fuer-mich-arbeiten/

Bei UnitedHealth als Anbieter privater Krankenversicherungen müsste ich sehr tief in die Materie eintauchen, um eine Aussage treffen zu können. Mit dem US-Versicherungsmarkt kenne ich mich absolut nicht aus.

Amer Sports scheint auf den ersten Blick in allen Bereichen schlechter aufgestellt zu sein als Nike und Adidas.

Skyworks habe ich selbst im Depot.

Schwierige Frage. Hier kommt es sehr auf dich drauf an und wie du folgende Punkte siehst.

– In den Märkten, auf denen Skyworks auftritt, kann niemand sagen, wer in fünf Jahren die höchsten Marktanteile haben wird.

– Die Produktqualität scheint aktuell höher zu sein als bei vielen Konkurrenten. Apple vertraut Skyworks seit vielen Jahren, macht 35-40% vom Skyworks-Umsatz aus. Auch Google, Samsung, HTC, LG, Sony und Huawei zählen zu den Kunden.

– 5G und das Internet der Dinge sind die nächsten Herausforderungen für Skyworks.

– Die Aktie lief zwar langfristig gut, doch zwischendurch gab es immer mal wieder Rücksetzer von 50-70%. Da sind starke Nerven gefragt.

– Obwohl die Kurssteigerung bspw. von 1996 bis 2016 bei unfassbaren 18,2% pro Jahr lag, war die Rendite auch mal längere Zeit negativ, z.B. von 2000 bis 2013 (allerdings bedingt durch völlig überzogenen Bewertungen in der Dotcom-Blase). Hier geht’s zum Renditedreieck, in dem Dividenden noch hinzugerechnet werden müssen, glaube ich: http://www.boerse.de/performance/Skyworks-Solutions-Aktie/US83088M1027

– Das Unternehmen ist höchst profitabel und finanziell sehr gesund.

– Insgesamt würde ich sagen, dass das Unternehmen aufgrund der hohen Unsicherheit und der starken Schwankung nur für ganz, ganz wenige Privatanleger als Investment geeignet ist. Und wenn, dann nur als kleine Beimischung zu einem Portfolio aus soliden Unternehmen wie Johnson & Johnson, Church & Dwight, McCormick, Nestlé, Henry Schein, Public Storage, Walt Disney, Hermès, Nike, VFC usw.

– Ich habe Skyworks hier auch als „Wette“ bezeichnet: https://stefansboersenblog.com/2017/05/01/portfolio-analyse/

– Auf Youtube und auf der Website gibt es einige beeindruckende Videos. Such einfach mal „Skyworks Corporate Video“

Viele Grüße, Stefan

LikeLike

Vielen Danke für deine schnelle Antwort!

Ich kenne deine Unternehmen alle bestens und habe sie alle selbst nochmal analysiert. Mein Problem was ich mit vielen Unternehmen habe, ist, dass sie mir ein zu hohes KGV haben, was auch durch Vergangenheitswerte meinen Eindruck nicht drüben lässt. Wie du schon sagst, kommt es auf jede Person drauf an, wie er sich dabei fühlt. Ich schätze jedoch jede deiner Analysen sehr, auch wenn ich für mich oftmals einen anderen Weg einschlage.

LikeGefällt 1 Person

Wow, meinen Glückwunsch! Interessant zu lesen

LikeGefällt 1 Person

hallo Stefan,

erstmal Dankeschön für’s Zitieren meiner Antwort,

Du hast sehr viel erreicht und wirst noch mehr erreichen, da bin ich völlig sicher.

Ein gut gefülltes Depot ist nur ein Baustein im Leben, ein sehr Wichtiger wie ich meine, aber es gehört mehr dazu, Gesundheit, ein funktionierendes soziales Umfeld, eine passende Arbeitsstelle, usw.

ich beschäftige mich gerne mit Psychologie, hier mit Faktoren die eine gewisse hohe psychische Widerstandsfähigkeit ergeben (Resilienz),

manchmal erscheint mir das Leben wie eine Jongliernummer im Zirkus, man muss immer schauen dass die Tellerchen oben bleiben, es ist immer mit Anstrengung verbunden, (von nix kommt nix) man muss immer den Überblick behalten damit möglichst kein Tellerchen zu Boden geht.

Der Bärenmarkt kommt schon noch, irgendwann, das muss man akzeptieren, es sind Phasen die überwindbar sind, dann muss man seine Strategie anpassen, es gibt überall Chancen.

Deine obengenannten Punkte kann ich nur voll unterstreichen.

Liebe Grüsse

Annabella

LikeGefällt 1 Person

Hallo Thomas, herzlichen Glückwunsch! Verzehnfachung ist schon enorm mit Aktien und Immobilien. Ich möchte noch ergänzen, dass es mit einem hohem Sparanteil natürlich auf den Anfangswert ankommt. Von 1.000€ auf 10.000€ fällt leicht und 10.000€ auf 100.000€ wahrscheinlich noch machbar. Bei 100.000€ Anfangswert auf 1.000.000€ wird es ohne das entsprechende Einkommen wahrscheinlich schwierig werden für die meisten Menschen.

Kommt ja auch hier wieder auf die Wertentwicklung der Märkte an. 🙂

Liebe Grüße

Henning

LikeLike

Hallo Henning,

ich heiße zwar nicht Thomas und habe auch nichts mit Immobilien am Hut, aber danke 😉

Viele Grüße, Stefan

LikeLike

Ach, komm, Stefan! Wie sollte man denn auch auf die Schnelle erkennen können, wie dein Vorname lautet ;-)?

In der Schule haben wir uns immer tierisch aufgeregt, wenn jemand die gleiche Antwort auf die Frage gegeben hat wie zwei Schüler vor ihm. Aber ist vielleicht eine Eigenart von mir auch die Kommentare zu lesen bevor ich überlege selbst zu schreiben.

LikeGefällt 1 Person

Hallo Stefan,

Herzlichen Glückwunsch zu Deiner inspirierenden Geschichte!

Besonders schön finde ich zwei Aspekte Deiner Story:

1) Dein Vermögenswachstum geht nicht auf den Beginn Deiner beruflichen Tätigkeit zurück, sondern auf eine Änderung Deines Verhaltens – das kann also grundsätzlich jeder schaffen!

2) Es zeigt sich, dass Du Dir Deine Kenntnisse zu Vermögensaufbau und Investments im Selbststudium angeeignet hast und insb. auch die Blogger-Community hier einen Beitrag geleistet hat!

Mach weiter so – nochmal 10x in 3 Jahren 🙂

Viele Grüße

MFF

LikeGefällt 1 Person