Hersteller von Haushaltswaren wie Waschmittel und Zahnpasta haben sich in den vergangenen Jahren und Jahrzehnten als hervorragende Investments für Langfristanleger herausgestellt.

Das leuchtet ein. Jeder kauft diese Produkte – egal ob Millionär, Student, Rentner oder Arbeitsloser. Und zwar unabhängig von der Lage der Wirtschaft. Außerdem bleiben die Kunden in der Regel ihren Marken treu.

Wer sich nicht (oder nur wenig) mit dem Aktienmarkt beschäftigt, erwartet hier langweilige, langsam wachsende Unternehmen mit einem geringeren Shareholder Value als beispielsweise Automobilhersteller. Doch genau das Gegenteil ist der Fall.

Heiko Aschoff stellt in seinem Blog gern die „Qualitätsaktien“ den „Verlierer-Aktien“ gegenüber, in Charts wie diesem.

Auch Journalist Tim Schäfer setzt auf Qualitätsaktien, allen voran die großen Hersteller von Waschmittel, Zahnpasta und Toilettenpapier. Das folgende Video hat er in einem New Yorker Supermarkt gedreht. Es passt perfekt zu meinem Beitrag.

Doch welches Unternehmen ist in diesem Bereich die beste Wahl für die Anleger? Welches generiert den größten Shareholder Value? Dieser Frage möchte ich heute auf den Grund gehen.

Vor dieser Analyse sagt mir meine Intuition, dass Church & Dwight der Champion unter den Herstellern von Haushaltswaren ist.

Vor einigen Wochen wurde ich gefragt, in welche 3 Unternehmen ich investieren würde, wenn ich mich bis zum Ende meines Lebens auf 3 festlegen müsste. Für die ersten beiden musste ich keine fünf Sekunden überlegen: Johnson & Johnson und Church & Dwight.

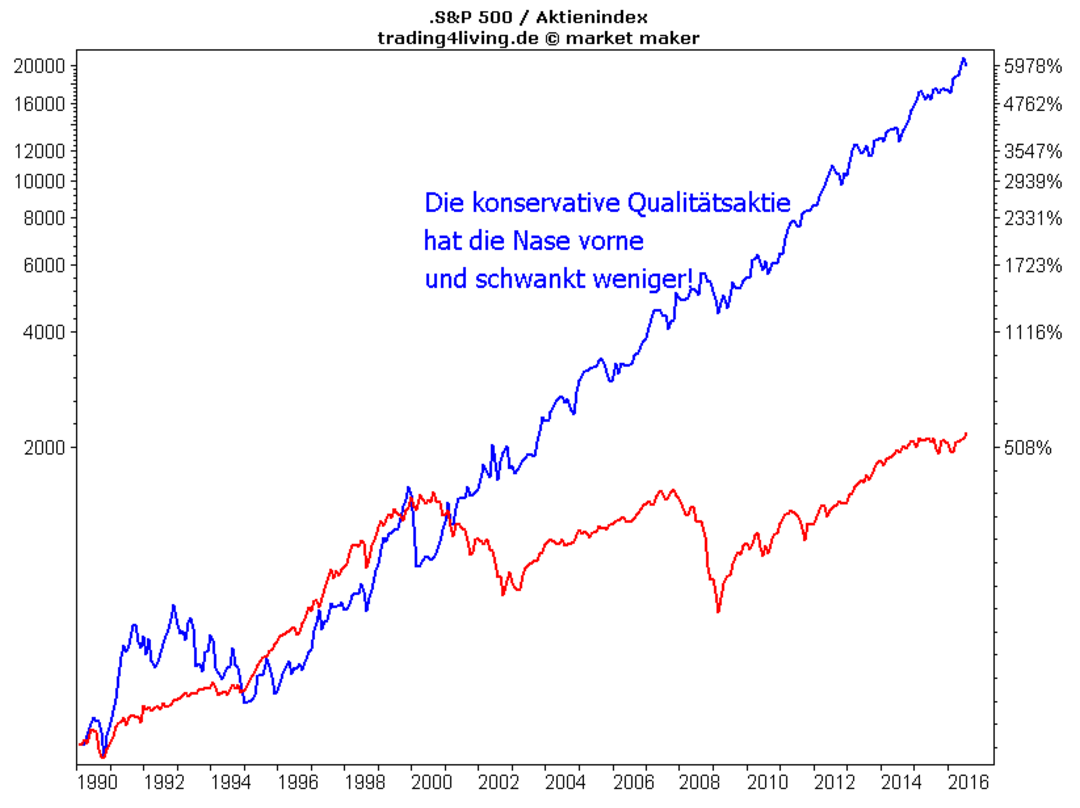

Der folgende Chart vergleicht die Kurse von Church & Dwight und dem S&P 500 Index in den vergangenen 27 Jahren.

In den letzten zwei Jahren habe ich mehrere hundert Charts betrachtet. Dieser gehört zu denen, die mich am meisten beeindruckt haben. Wohlgemerkt: Es handelt sich um einen 169 Jahre alten Hersteller von Haushaltswaren, und nicht um eine Wachstumsrakete wie Google oder Facebook.

S&P 500: +600%

Church & Dwight: +6000%

Wahnsinn.

In der nachfolgenden Analyse soll es um einen Peergroup Vergleich von Church & Dwight gehen.

Folgende Unternehmen habe ich dafür ausgewählt, in Klammern jeweils die in Deutschland bekanntesten Marken.

- Procter & Gamble (Always, Ariel, blend-a-dent, blend-a-met, Braun, Charmin, Fairy, Gillette, Head & Shoulders, Herbal Essences, Lenor, Meister Proper, Oil of Olaz, Oral-B, Pampers, Pantene, Swiffer, Tide, Wick)

- Colgate-Palmolive (Colgate, Dentagard, Palmolive, Ajax)

- Reckitt-Beckiser (Calgonit, Cillit Bang, Clearasil, Durex, Lysol)

- Henkel (Persil, Pril, Weißer Riese, Spee, Somat, Schwarzkopf, Fa, Schauma, Gliss Kur)

- Clorox (Kosmetik und Reinigungsmittel von hierzulande eher unbekannten Marken)

- Kimberly-Clark (Kleenex)

- Unilever (Coral, Axe, duschdas – außerdem Lebensmittel wie Becel, Bertolli, BiFi, Du Darfst, Knorr, Langnese, Lätta, Lipton, Mazola, Pfanni, Rama, Sanella, Slim-Fast)

Auf Johnson & Johnson habe ich verzichtet, da nur etwa 20% des Umsatzes mit Konsumgütern erzielt werden. Außerdem nicht vertreten ist Beiersdorf, da es kaum Überschneidungen im Sortiment mit Church & Dwight gibt.

Ansonsten denke ich, dass so ziemlich jeder langfristig orientierte Kleinanleger zumindest eines oder zwei der genannten Unternehmen in seinem Portfolio hat.

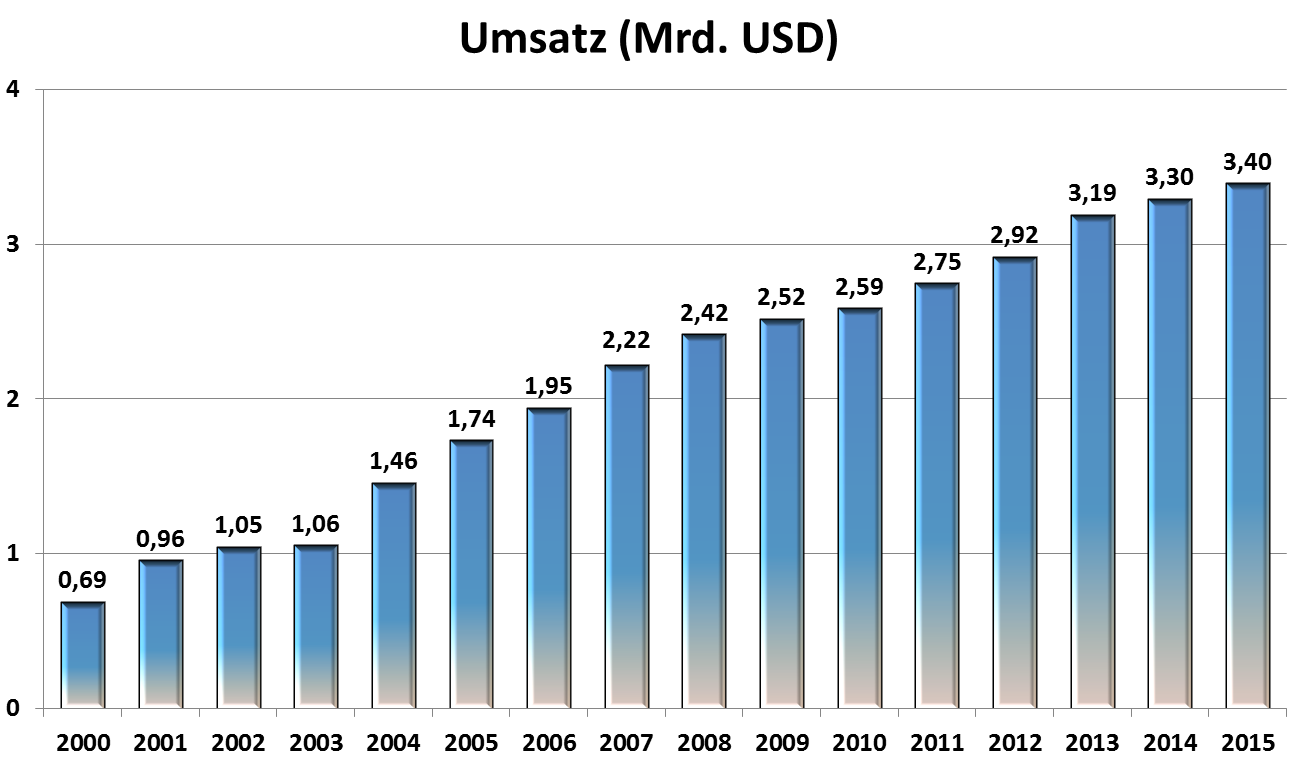

Church & Dwight bietet Waschmittel, Zahnpasta, Katzenstreu, Fleckentferner, Deos, Shampoos, Kondome, Schwangerschaftstests und Vitaminpräparate an, und zwar seit dem Jahr 1847, mit Marken wie OxiClean, Trojan oder Arm&Hammer. In den USA kennt jedes Kind das Traditionslogo mit Arm und Hammer. Außerhalb Nordamerikas ist man in Europa, Asien, Südamerika und Australien vertreten – zusammen mit einem Umsatzanteil von rund 20 Prozent. Das Unternehmen tritt also hauptsächlich in Nordamerika auf.

Church & Dwight hat zahlreiche #1 Marken.

In der Umsatzentwicklung ist die Finanzkrise nicht zu erkennen. Ich liebe solche Unternehmen!

Aber nun zum Peergroup Vergleich.

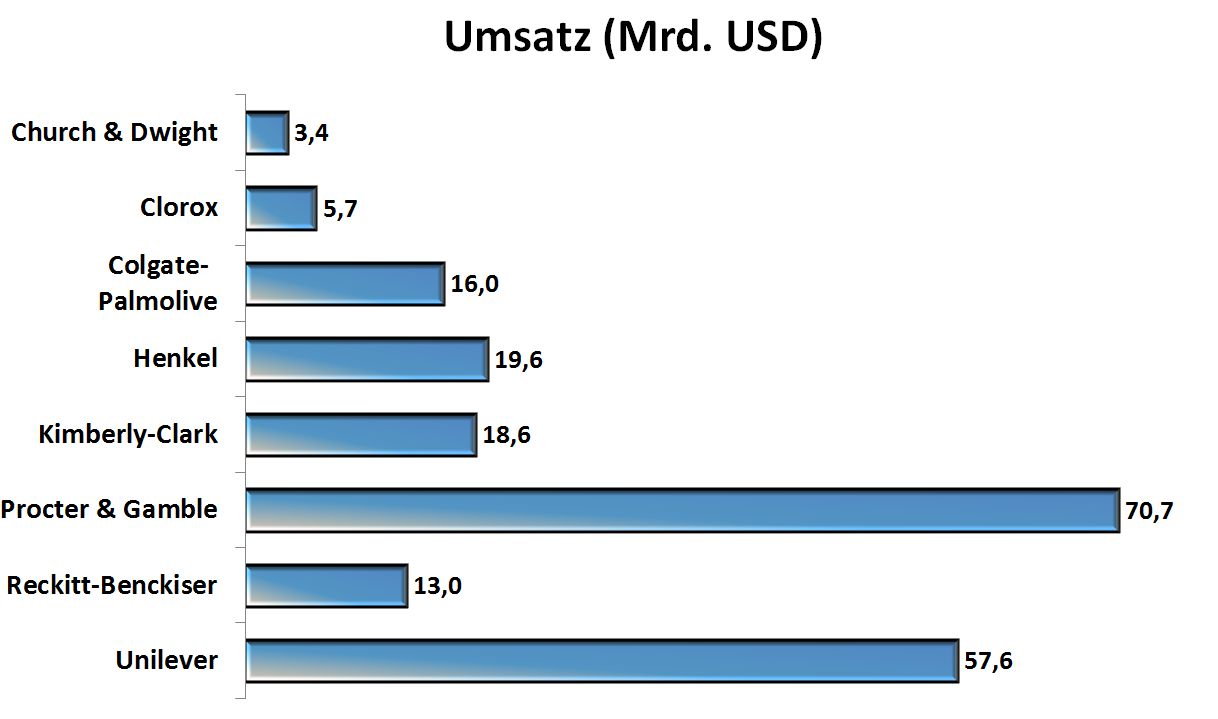

Umsatz

Procter & Gamble ist das Größte, Church & Dwight das Kleinste der betrachteten Unternehmen.

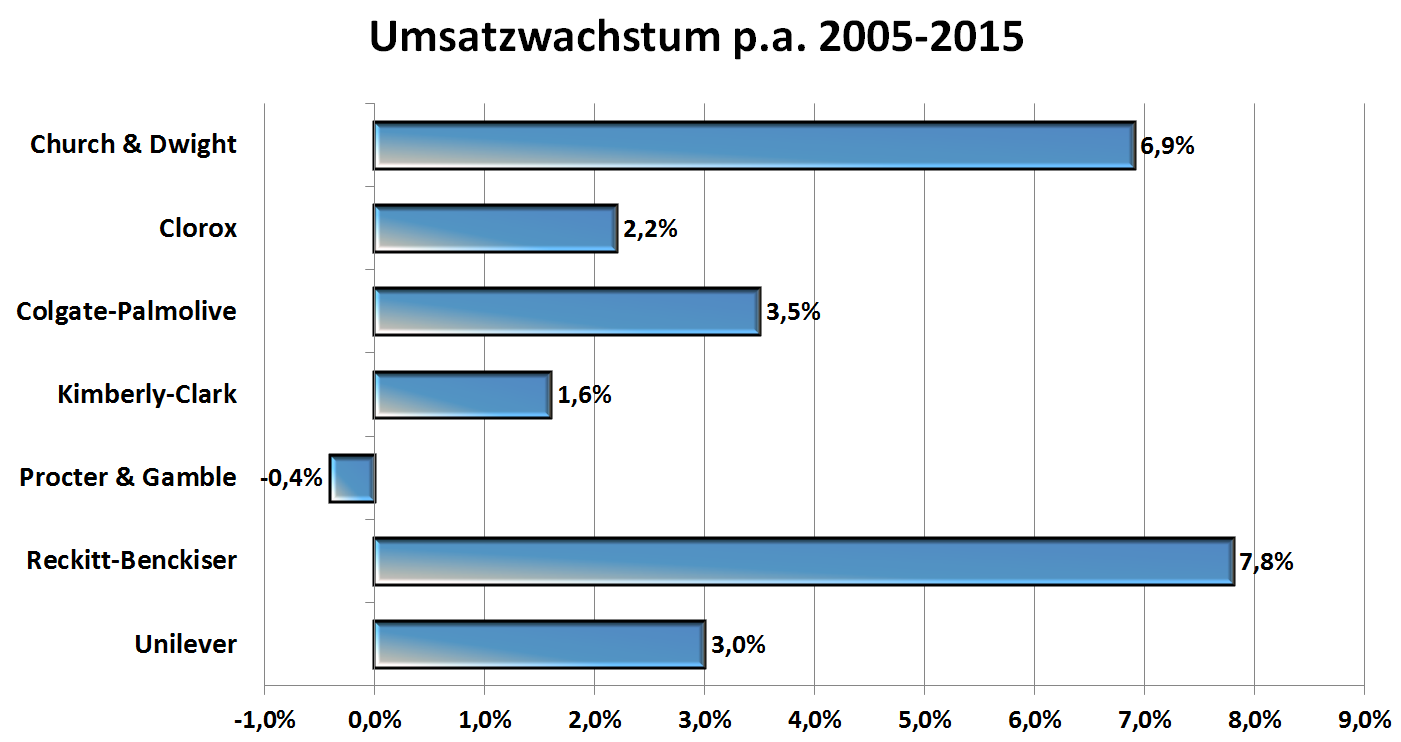

Nachfolgend seht ihr, dass Reckitt-Benckiser und Church & Dwight mit Abstand am Schnellsten gewachsen sind in den vergangenen 10 Jahren. Procter & Gamble hingegen tritt auf der Stelle. Ein Umsatzrückgang in einem Zeitraum von immerhin 10 Jahren ist ein Armutszeugnis, wenn ich mir das Wachstum der Peergroup ansehe.

Für Henkel habe ich leider keine Zahlen für den Beginn des Zeitraumes gefunden.

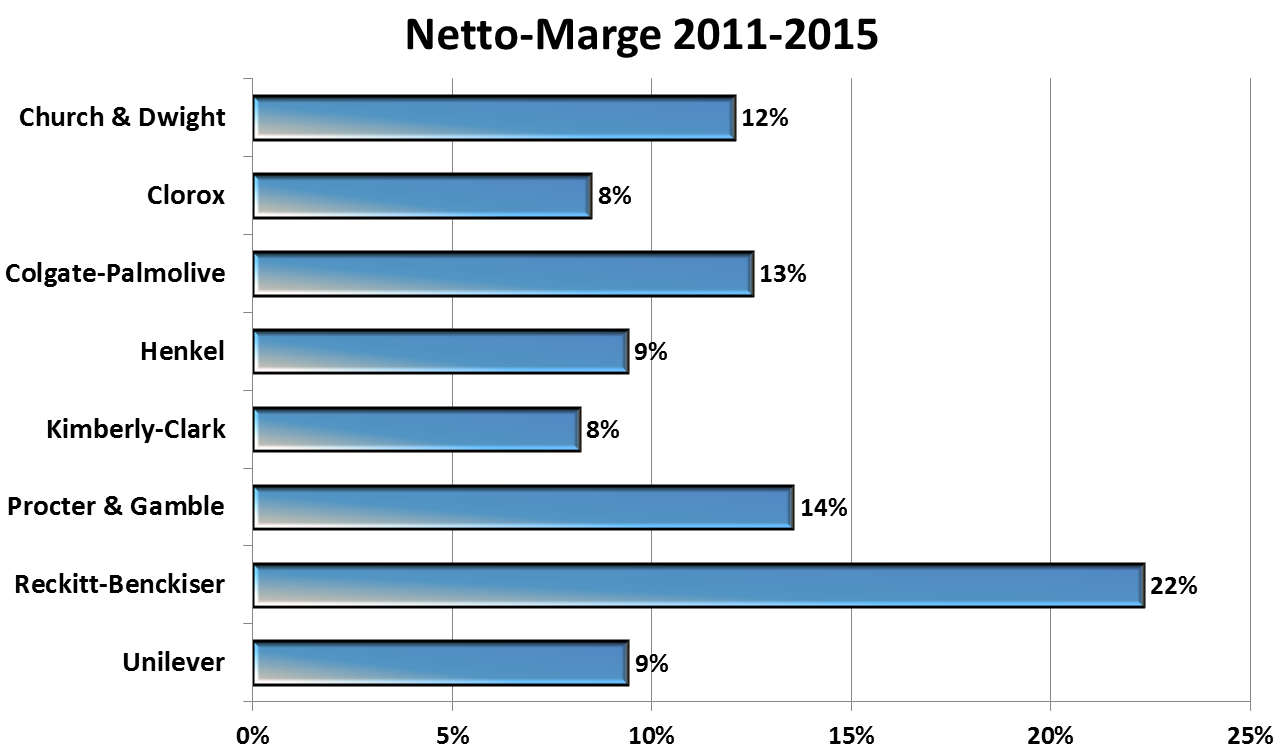

Profitabilität

Für die nächste Grafik habe ich die versteuerten Gewinne der letzten fünf Jahre durch die Umsätze geteilt.

Man sieht, wie viel von einem Euro an Umsatz als Reingewinn im Unternehmen erhalten bleibt. Dieses Geld kann verwendet werden, um Dividenden auszuschütten, eigene Aktien zurückzukaufen, die Kriegskasse für Übernahmen zu füllen oder Investitionen in weiteres Wachstum zu tätigen.

Reckitt-Benckiser spielt hier in einer eigenen Liga. In der zweiten Reihe tummeln sich Procter & Gamble, Colgate-Palmolive und Church & Dwight.

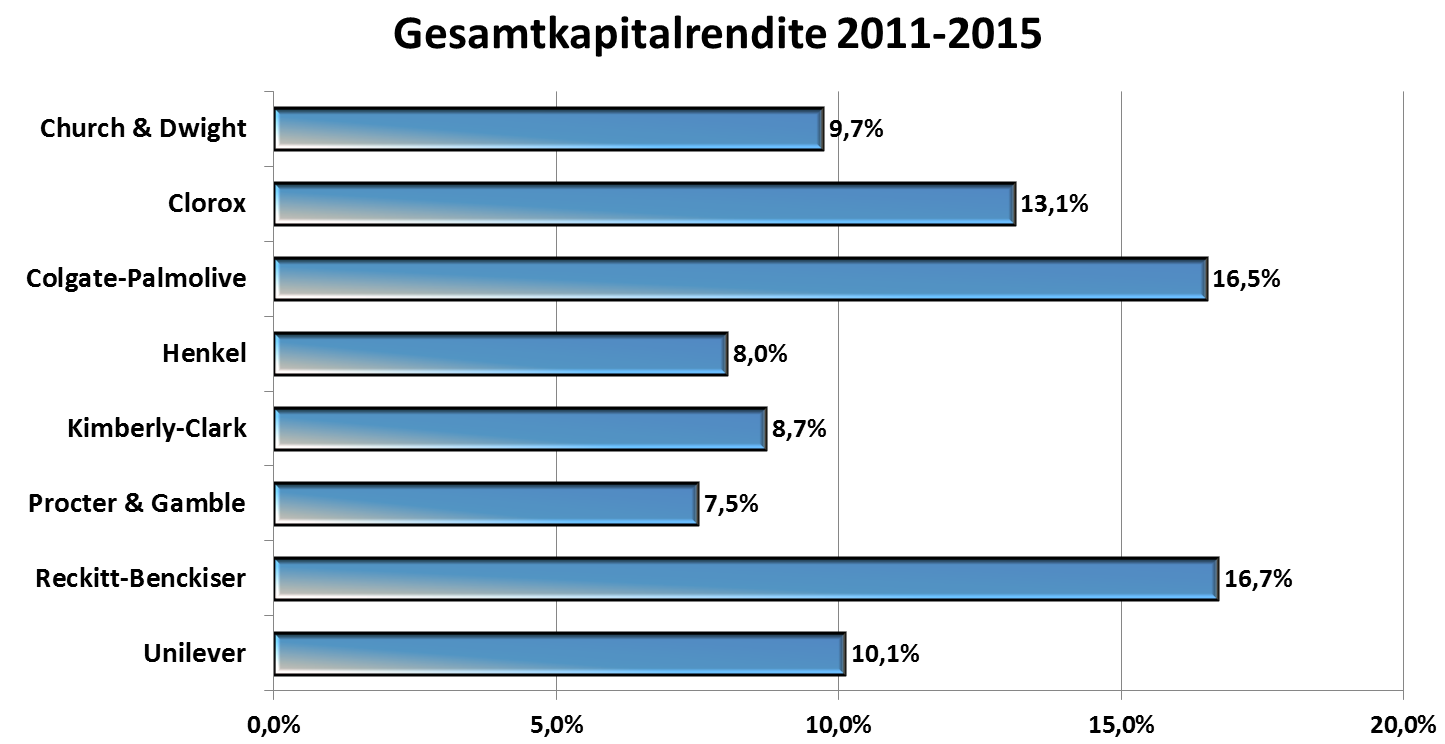

Eine der wichtigsten Bilanz/GuV-Kennzahlen für Aktionäre ist die Gesamtkapitalrendite, also der versteuerte Gewinn geteilt durch die Bilanzsumme (Vermögenswerte plus offene Forderungen) .

Auch hier hat Reckitt-Benckiser die Nase vorn, dicht gefolgt von Colgate-Palmolive. Abgeschlagen: Procter & Gamble.

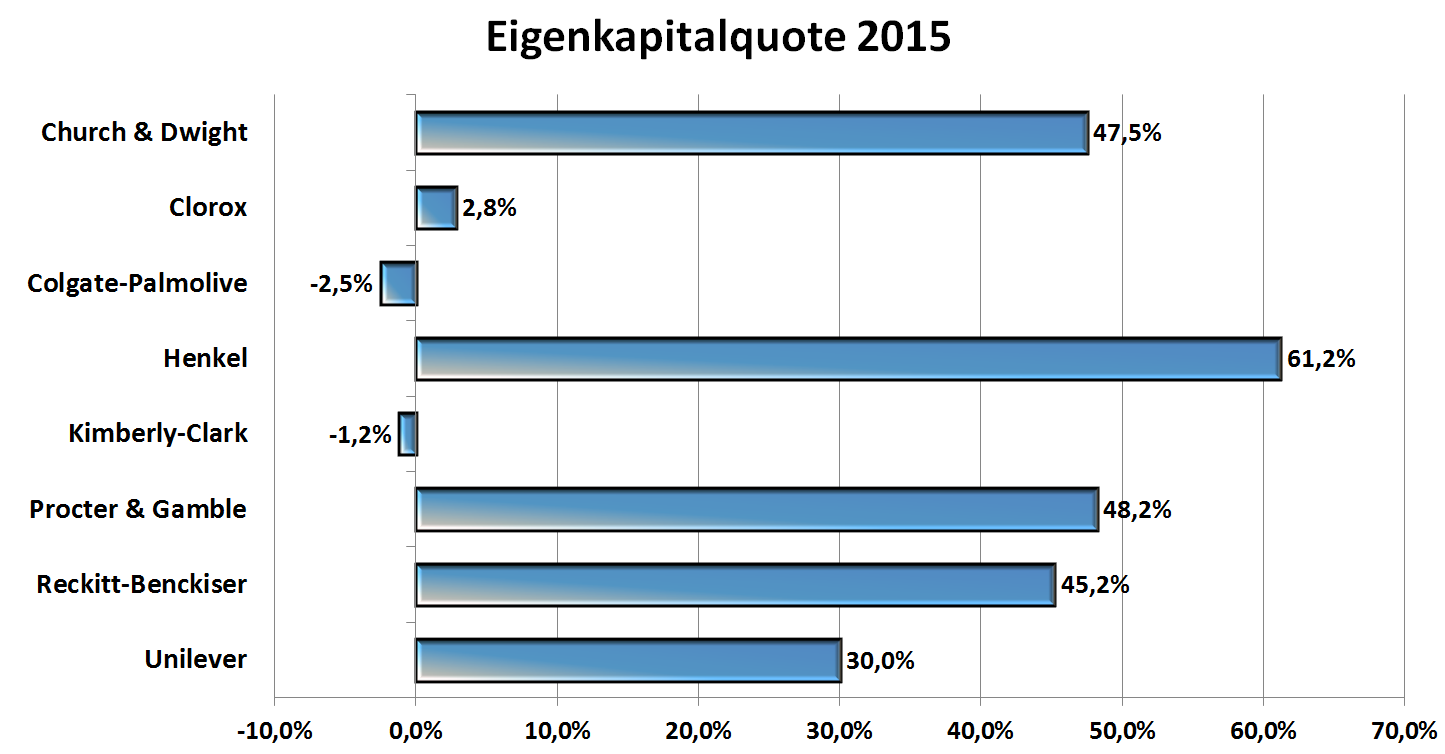

Eigenkapitalquote

Wie stark sind die Unternehmen verschuldet?

Henkel glänzt mit der höchsten Eigenkapitalquote.

Bei Clorox, Colgate-Palmolive und Kimberly-Clark sind die Schulden jedoch so hoch wie die Vermögenswerte. Kurioserweise handelt es sich um Unternehmen, die bei Kleinanlegern äußerst beliebt sind, was mir sagt dass eine gesunde Bilanz den meisten egal ist.

Die nächste Rezession wird kommen. Mal sehen, wie knauserig die Banken dann bei der Kreditvergabe sein werden.

Würdet ihr einem Bekannten, dessen Schulden sein Vermögen übersteigen, 3000 Euro leihen?

Meiner Meinung nach ist die Auswahl an Unternehmen als mögliche Investments groß genug, dass man nicht auf den faulen Äpfeln herumkauen muss.

Der Krug geht so lange zum Brunnen, bis er bricht.

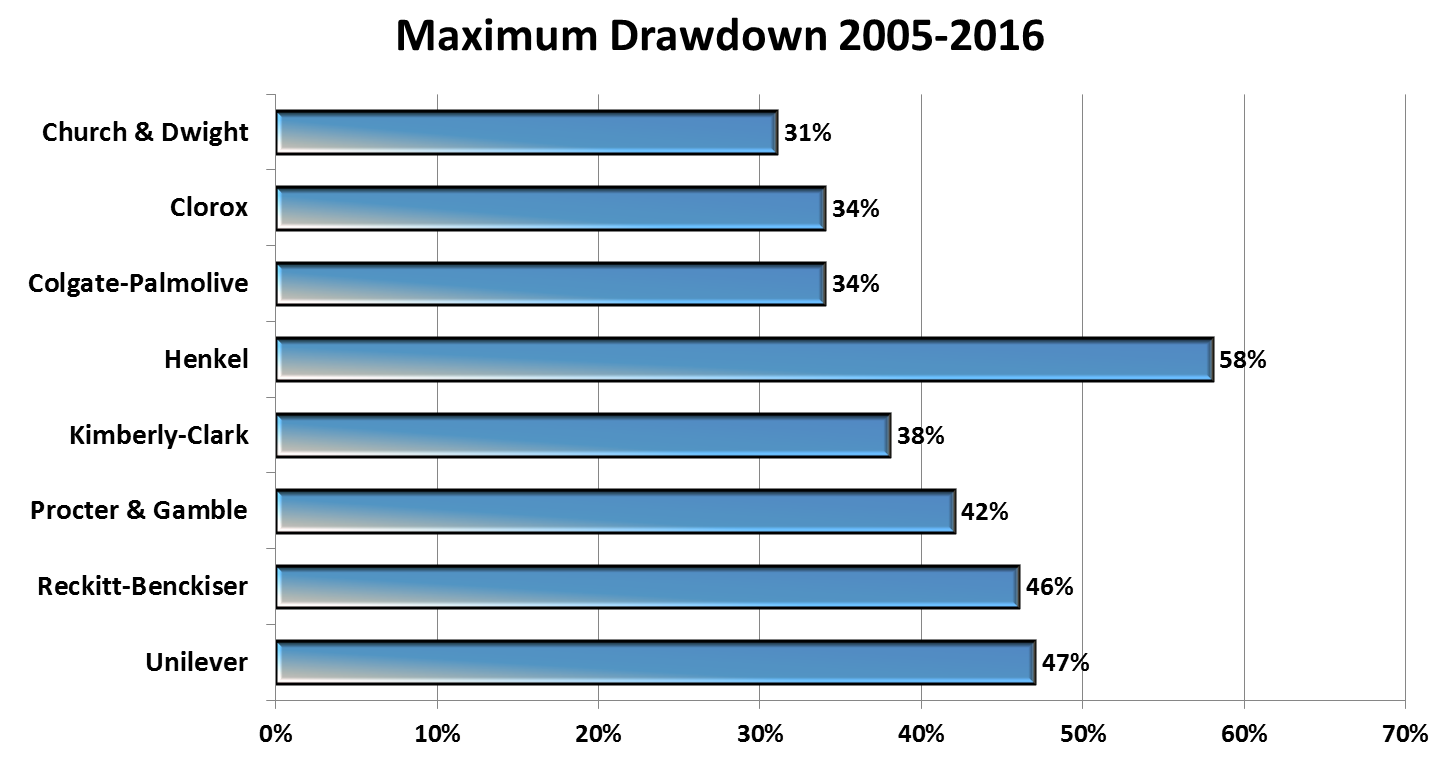

Maximum Drawdown

Sehr gern sehe ich mir an, wie stark die Aktie eines Unternehmens in der letzten Rezession gefallen ist. Nachfolgend seht ihr die Maximum Drawdowns zwischen 2005 und heute – also den höchsten Kursverlust im Anschluss an einen nach dem 01.01.2005 erreichten Höhepunkt.

Ich schätze, ich habe diesen Wert inzwischen für etwa 100 Unternehmen ermittelt. Church & Dwight ist die Nummer Eins.

Henkel als größten Verlierer hatte ich erwartet, da ein Teil des Geschäfts recht zyklisch ist, nämlich die Klebstoffe für die Industrie.

Alle übrigen Unternehmen haben sich besser behauptet als die großen Indizes MSCI World, S&P 500 und DAX mit jeweils etwa 55%.

Shareholder Value

Nun zum großen Finale und der Frage: Was kommt letztlich bei den Aktionären an?

Dafür habe ich das jährliche geometrische Mittel der Kurssteigerungen vom 31.12.2005 bis 31.12.2015 genommen und die durchschnittliche Dividendenrendite hinzuaddiert.

Kein Unternehmen kann Church & Dwight hier das Wasser reichen.

Ebenfalls stark: Reckitt-Benckiser und Henkel

Letzter, deutlich abgeschlagen: Procter & Gamble

Bei der Betrachtung des Chart gilt es, Folgendes zu bedenken: Der Kauf einer Aktie ist eine Beteiligung am Erfolg der Wirtschaft. In den betrachteten 10-Jahres-Zeitraum fällt die schlimmste Wirtschaftskrise der vergangenen 40 Jahre. Dennoch hätte man sogar mit dem Achtplatzierten – Procter & Gamble – deutlich mehr Geld verdient als mit Tagesgeld, Festgeld, Bausparen, Kapitallebensversicherung oder Riester-Rente.

Zwischenfazit

Auf meine Watchlist schaffen es lediglich Church & Dwight und Reckitt-Benckiser. Der Rest ist mir entweder zu hoch verschuldet oder nicht profitabel genug oder wächst nicht oder bietet einen zu geringen Shareholder Value.

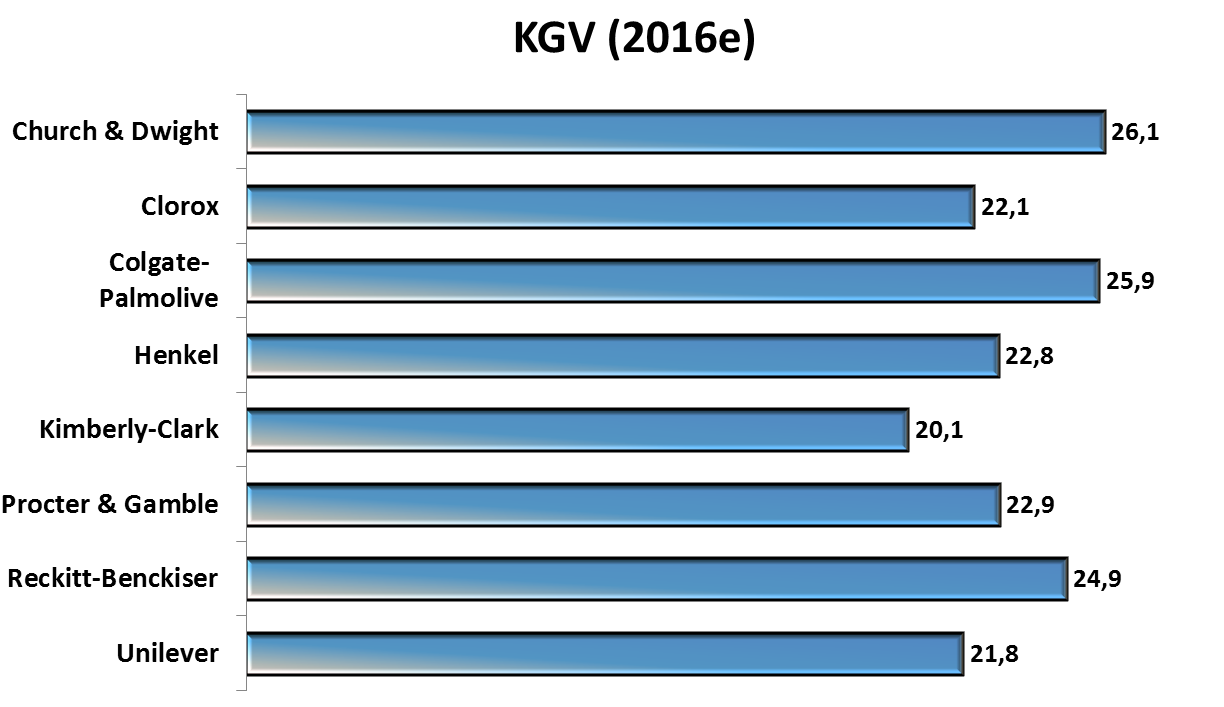

KGV

So viel zur Qualität. Nun zur Frage nach dem Preis. Nachfolgend die aktuellen 2016er KGVs.

Meine Watchlist-Aktien Church & Dwight und Reckitt-Benckiser sind derzeit recht teuer.

Quelle: finanztreff.de

Quelle: finanztreff.de

[weitere Quellen: Morningstar, Finanzen.net, Guidants, Unternehmen]

Sieht man sich den 6-Jahres-KGV-Schnitt der beiden Unternehmen auf de.4-traders.com an, so wird Reckitt-Benckiser derzeit mit einem unfassbaren Aufschlag von 47% gehandelt (Church & Dwight: 13%).

Urteil und Kritik

Meine persönliche Devise lautet: Abwarten. Church & Dwight befindet sich seit Februar/März auf meiner Watchlist für einen Nachkauf, war mir aber bisher zu teuer.

Ein besonderes Schmankerl für Dividenden-Fans ist übrigens die Tatsache, dass Church & Dwight in jedem der vergangenen 462 Quartale eine Dividende ausgeschüttet hat.

Viele Kleinanleger versteifen sich zu sehr auf Marken und Dividendenrendite. Sie übersehen die erheblichen Unterschiede in Wachstum, Profitabilität, Verschuldung und Shareholder Value, die ich hier aufgezeigt habe.

Nur Unternehmen, die wachsen, profitabel wirtschaften und eine gesunde Bilanz vorweisen, können auch langfristig eine erfreuliche Wertschöpfung für uns Aktionäre generieren.

Weil er so schön ist, abschließend noch einmal der Chart.

Klasse der Vergleich! Ich denke diese Aktien wird man nur sehr selten günstig bekommen. Ich habe 3 davon und bin sehr zufrieden, sind bei mir im Ewigkeitsdepot!

LikeGefällt 1 Person

Es kommt aufs Stockpicking an. Mit ETFs bekommt man nur den Durchschnitt, in dem auch der Schrott enthalten ist.

LikeLike

Vielen Dank für die aussagekräftige Analyse. Die Namen Reckitt-Beckiser und Church & Dwight habe ich nie zuvor gehört, auch die Produkte sagen mir nichts. Werde mir die Werte nochmal genauer ansehen.

LikeGefällt 1 Person

Ich nutze jetzt und in Zukunft mal diesen Artikel hier, um die Infos zu Church & Dwight ein wenig zu sammeln …

Ich habe 2x nachgekauft und hier einige Infos & Grafiken eingebunden: https://stefansboersenblog.com/2018/02/03/portfolio-update/

Hier gab es heute eine nette Analyse: https://seekingalpha.com/article/4143989-church-and-dwight-great-investment-long-term-wealth-creation

Man beachte die Free Cash Flow Conversion.

Hier eine aktuelle Unternehmenspräsentation: http://investor.churchdwight.com/static-files/74e283c0-46e5-4156-8973-2ec44445f14a

Was mir bis vor 10 Minuten noch nicht bekannt war, ist der genaue Anteil der Online Sales.

2015: 1%

2016: 2%

2017: 5%

Hier ist einiges an Potential vorhanden.

Ebenfalls nicht klar war mir, dass im vergangenen Jahr die Church & Dwight Deutschland GmbH gegründet wurde, um stärker in Deutschland präsent zu sein.

Außerdem sieht man in der Präsentation, dass es zwei der Top-Marken, OxiClean und Trojan, in Europa noch gar nicht gibt. Arm&Hammer gibt es zudem in Europa lediglich in UK.

Und in Asien ist man noch nicht mit Trojan und Nair aktiv.

Die Entwicklung der internationalen Sales in 2017 ggü. 2016 war bärenstark (+18%) und hier ist weiterhin großes Potential vorhanden.

Ebenfalls interessant: Die Bonuszahlungen des Managements hängen von der Entwicklung dieser 4 Kennzahlen ab:

Umsatz

Cash from Operations

EPS

Brutto-Marge

LikeLike

By the way…

Die Procter & Gamble Aktie steht jetzt wieder ungefähr dort, wo sie im Dezember 2007 stand, also vor über 10 Jahren.

Die Church & Dwight Aktie ist seitdem um 250% gestiegen.

Wie formulierte es Warren Buffett einst?

„Time is the friend of the wonderful company.“

LikeLike

Und weil Church & Dwight aktuell in der Bewertung konsolidiert lege ich dort monatlich weiter nach. Das Geschäft läuft wie Butter, da wird der Kurs früher oder später nachziehen.

LikeGefällt 1 Person

Hier im Forenbeitrag vom 21. April 2018 ist herrlich zu sehen, wie die CHD-Aktie in den 38 Jahren zwischen 1980 und 2018 um 40000% gestiegen ist. Man sieht, dass es in den 38 Jahren keinen einzigen 6-Jahres-Zeitraum gab, in dem man mit der Aktie Verluste gemacht hätte. Unglaublich!

https://www.wertpapier-forum.de/topic/39996-church-dwight-co-inc-chd/?page=7

Ach ja: Legt man auf Yahoo Finance die Charts von Apple und CHD von 1980 bis 2019 übereinander, so sieht man dass CHD sogar besser als Apple gelaufen ist. Und inklusive Dividenden wäre CHD noch viel weiter vorn.

LikeLike

Hallo Stefan,

mich hat kürzlich ein Leser auf deine Artikel zu Church & Dwight hingewiesen. Gefällt mir sehr gut. Ich habe vor wenigen Tagen CHD etwas unter die Lupe genommen und einen Beitrag dazu verfasst. Nach wie vor ist das Unternehmen qualitativ spitze, aber bzgl. der Bewertung komme ich je nach Modell aktuell auf eine Überbewertung von 30 – 40 %. Puh…

Wie ist deine Meinung aktuell zum Unternehmen?

Viele Grüße,

whirlwind.

LikeLike

30-40% Überbewertung in Bezug worauf? Ich denke fast alle Unternehmen in den gängigen Indizes sind deutlich (30-40%) „zu teuer“. Die Frage ist doch: werden sie jemals wieder günstiger? Die sinkenden Zinsen und die politischen Unwägbarkeiten (zusammenfallen der EU und des Euros?, weltweite „Japanisierung“?) treiben die Kurse. Aktien sind insgesamt ein sicheres Asset, gerade die solch hochwertiger Unternehmen wie CHD. Also ja, CHD ist an sich selbst historisch gemessen „zu teuer“, bietet jedoch eine hohe Sicherheit, in Bezug auf langfristigen Kapitalerhalt/ Vermehrung. Diese Sicherheit wird mit einer Prämie auf den Preis gehandelt. Ähnlich wie bei anderen Qualitätswerten (Nike, Adidas, Microsoft etc.). Wann sich diese „Überbewertung“ auflöst kann dir niemand sagen, sonst wäre derjenige Milliardär ;). Es kann sein, dass es besser wäre Cash zu halten und zu warten bis CHD günstiger wird. Es kann aber genauso sein, dass ein Qualitätswert wie CHD ein sicherer Hafen im kommenden Abschwung ist und es besser wäre jetzt einzusteigen. Genau deshalb ist der Preis da wo er ist. Aktien so großer Gesellschaften sind fast immer „fair“ bewertet in Bezug auf die zur Verfügung stehenden Informationen.

CHD ist mit das beste Unternehmen unter den Konsumgüterriesen, dass hast du ja selbst geschrieben. Ein langfristiger Sparplan auf CHD sollte sich also auf jeden Fall auszahlen. Das Unternehmen ist Kerngesund, hervorragend gemanaged und allokiert sein Kapital (Dividenden, Rückkäufe + Investitionen) in einem gesunden Verhältnis. Dazu ist CHD im Onlinehandel stark und bei Amazon in vielen Kategorien auf Platz #1 gelistet.

LikeLike

Hallo Pascal,

vielen Dank für deine ausführliche Antwort.

Im Prinzip sind wir uns ja einig, hinsichtlich der Qualität von Church & Dwight.

Die von mir ermittelte Überbewertung bezieht sich auf das durchschnittliche historische KGV bzw. auf die durchschnittliche historische Dividendenrendite. Da habe ich einen recht pragmatischen Ansatz. 😉

Aktuell beträgt das KGV knapp über 30. Das bei einem Wachstum von etwa 8 % p.a. und ca. 1,2 % Dividendenrendite. Das ist schon ambitioniert. Was aber nicht heißen muss, dass die Aktie demnächst signifikant zurückgeht. Auch da bin ich vollkommen deiner Meinung.

Generell sind Prognosen immer schwer, besonders wenn sie die Zukunft betreffen. 😉

Etwas anderer Meinung bin ich bzgl. der fairen Bewertung großer Unternehmen. Bestes Beispiel ist der Kursverlauf von Procter & Gamble über die letzten 1,5 Jahre… Im Mai 2018 noch bei unter 75 USD und mittlerweile bei über 120 USD. Das sind 60 % Kursrendite über 1,5 Jahre. Und das bei minimal gleichbleibenden Umsätzen. Wie gesagt, dass trifft sicherlich nicht auf CHD zu, aber die Effizienz der Märkte betrachte ich hier schon etwas skeptisch.

Anbei meine aktuelle Analyse als weitere Diskussionsgrundlage.

https://www.whirlwind-investing.com/church-dwight-analyse-2019-09-04/

@Stefan: Wenn Links nicht erlaubt sind, dann diesen bitte unbedingt löschen.

Ansonsten freue ich mich natürlich über eure Rückmeldung. 🙂

Viele Grüße,

whirlwind.

LikeLike

Hallo Whirlwind & Pascal,

ich hatte inmitten der Rezessionsangst Anfang 2016 eine erste kleine Position an Church & Dwight Aktien aufgebaut, bin seitdem extrem überzeugt vom Unternehmen und wollte unbedingt nachkaufen.

Danach schoss die Bewertung aber in die Höhe. Ich blieb bei meinen 3-4% CHD-Portfolioanteil und es dauerte 21 Monate, bis die Aktie für mich wieder einigermaßen fair bewertet war, um im Oktober 2017 nachzukaufen. Im Februar und Mai 2018 kaufte ich nochmal nach bis auf ca. 9% Portfolioanteil.

Seitdem ist die Aktie regelrecht explodiert und ich habe im April, Mai und Juni 2019 CHD-Aktien verkauft, weil die Marktbewertung für meinen Geschmack völlig außer Kontrolle geraten ist und ich bessere Alternativen gefunden habe. Jetzt liegt die Position nur noch bei ca. 5% Portfolioanteil.

In den letzten Tagen hatte ich mit einem kompletten Verkauf geliebäugelt, bis die Bewertung wieder auf ein normales Niveau kommt. Habe mich dann doch dagegen entschieden, weil ich CHD unbedingt im Portfolio haben will, gerade kurz vor bzw. in einer Rezession, und weil die Aktie seit vielen Jahren sehr hoch bewertet ist.

Viele Grüße

LikeLike

Als kleine Kontroverse…

https://www.valuewalk.com/2019/09/church-dwight-spruce-point/

LikeLike

Wow, danke für den Link zu diesem kritischen Beitrag, Sparta. Ich werde CHD erst einmal weiter beobachten. Bisher habe ich einen gewissen Anteil für die Aktie in meinem Aktien-Sammler Reloaded Depot fest eingeplant. Aber da drängt mich nichts.

Geduld und Besonnenheit sind auch an der Börse zwei wichtige Tugenden.

LikeLike

Hi Stefan, in welche Positionen hast du denn umgeschichtet? Berkshire und den S&P ETF? @Whirlwind: Der Short- Report ist schon sehr reißerisch geschrieben. Man kann einige Punkte natürlich kritisch sehen: die Übernahmen, die Übernahmepreise, „financial engineering“. Aber man sollte auch betrachten, dass solche Übernahmen seit jeher das Wachstumsmodell bei CHD sind. Der Teufel steckt hier im Detail: Natürlich sind die Preise der Übernahmen sehr sportlich, aber von CHD vor allem Erfolgsabhängig verhandelt. Nur wenn gewisse Umsatzziele erreicht werden, muss z.B. bei Flawless der volle Übernahmepreis gezahlt werden. Ansonsten nur gestaffelt bis auf die Hälfte. Ob man bei einer kombinierten Ausschüttung (Div + Rückkäufe) von ~50% von financial engineering sprechen kann…. ich weiß nicht. Wenn, dann nur in Kombination mit den Übernahmen, aber die führt CHD eben recht regelmäßig seit X Jahren/ Jahrzehnten durch und sind eben Teil der Wachstumsstory (logisch, dass hier ein Risiko liegt). Im Grunde ist dieser Short- Report mMn ein bisschen viel Schall und Rauch, der vor allem auf die hohe Bewertung von CHD abzielt. Dass die bei 4-10% Wachstum p.A. nicht ewig bei ~30 PE liegen kann, ist denke ich jedem klar. Die Frage ist jedoch: Wann kommt sie zum historischen Mittel zurück und wie. Und: wie schneiden die Alternativen in dieser Zeit ab. Bei allen großen amerikanischen Konsumgüterunternehmen (die peer Group) wäre ich mir unsicher, ob eine Umschichtung eine bessere Rendite erzielen kann.

LikeLike