[Lesezeit: 6 bis 8 Minuten]

Gestern habe ich Copart-Aktien gekauft.

Co wer???

Ach, das ist nur so ein Schrottplatz-Besitzer, dessen Aktie 28000 Prozent gestiegen ist seit dem Börsengang 1994. (mehr als Microsoft)

Wie sagt Morgan Housel so schön: „Langweilige Unternehmen – Zahnpasta, Lebensmittel, Schrauben – können einige der besten langfristigen Investitionen sein. Innovative Unternehmen können zu den schlechtesten gehören.“

Das Fazit der Unternehmensanalyse platziere ich heute an den Anfang:

- Weltmarktführer

- starker Netzwerkeffekt und Burggraben

- 37% EBIT-Marge (mehr als Apple und Alphabet) und 14-30% ROIC

- perfekte Kapitalallokation im Sinne langfristiger Aktionäre

- schuldenfrei

- 10-15% jährliches Umsatzwachstum (8-11% p.a. von mir bis 2030 erwartet)

- erfahrenes, treues Management-Team

- kein ansatzweise so erfolgreich geführter Konkurrent weit und breit

- Landbesitzer (69 Quadratkilometer)

- konservative Renditeerwartung 9-13% p.a. bis 2030 von aktuell 40-41 Dollar

- stressfreies Buy & Hold zu erwarten, verglichen mit dem täglichen Nachrichten-Wahnsinn bei anderen Unternehmen

Noch interessiert? Dann gehts jetzt los. Bevor wir in Geschäft und Geschichte eintauchen, zunächst einige Fakten:

- Gründung: 1982 in Vallejo, Kalifornien

- Hauptsitz: seit 2012 in Dallas, Texas

- Mitarbeiter: 11.600

- Standorte: 281 mit ca. 265.000 Fahrzeugen in 11 Ländern

- Kunden: in 190 Ländern

- Mitglieder: ca. 1 Million zahlende Mitglieder

- Umsatz: 4,6 Mrd. USD

- Marktkapitalisierung: 39,7 Mrd. USD

Geschäftsmodell und Geschichte

1972 kauft der 25-jährige Vietnamkriegsveteran Willis Johnson einen Schrottplatz in Sacramento, Kalifornien.

1982 gründet er Copart.

1994 erfolgt der Börsengang von Copart (Ticker: CPRT) mit 12 Standorten in 4 Bundesstaaten.

1998 beginnt das Online-Geschäft.

2007 startet die internationale Expansion in UK.

2010 übergibt Johnson die Unternehmensführung an seinen Schwiegersohn Jay Adair.

2012 wird der Unternehmenssitz nach Dallas, Texas verlegt.

2024 wird der bisherige Co-CEO Jeff Liaw zum alleinigen, und erst dritten CEO in der bis dahin 42-jährigen Unternehmensgeschichte.

Heute hat das Unternehmen 281 Standorte mit 11.600 Mitarbeitern in 11 Ländern, mit Kunden in über 190 Ländern, bietet aktuell über 265.000 Fahrzeuge an, und hat im abgelaufenen Geschäftsjahr über 4 Millionen Fahrzeuge verkauft.

Wobei „verkaufen“ hier nicht ganz passend ist, denn nur in 15-20% der Fälle geht der Fahrzeugbesitz tatsächlich temporär an Copart über.

Das Unternehmen ist ein Online-Auktionshaus für den Kauf/Verkauf von Gebraucht- und Unfallwagen, darunter PKW, LKW, Motorräder, Wohnmobile, Boote etc.

Verkäufer sind häufig Versicherungen, aber auch Mietwagenfirmen, Autohändler, Regierungsbehörden und Privatpersonen.

Copart erhält einen Anteil am Verkaufspreis und lässt sich Dienstleistungen wie Lagerung, Transport, Inspektion oder Papierkram bezahlen.

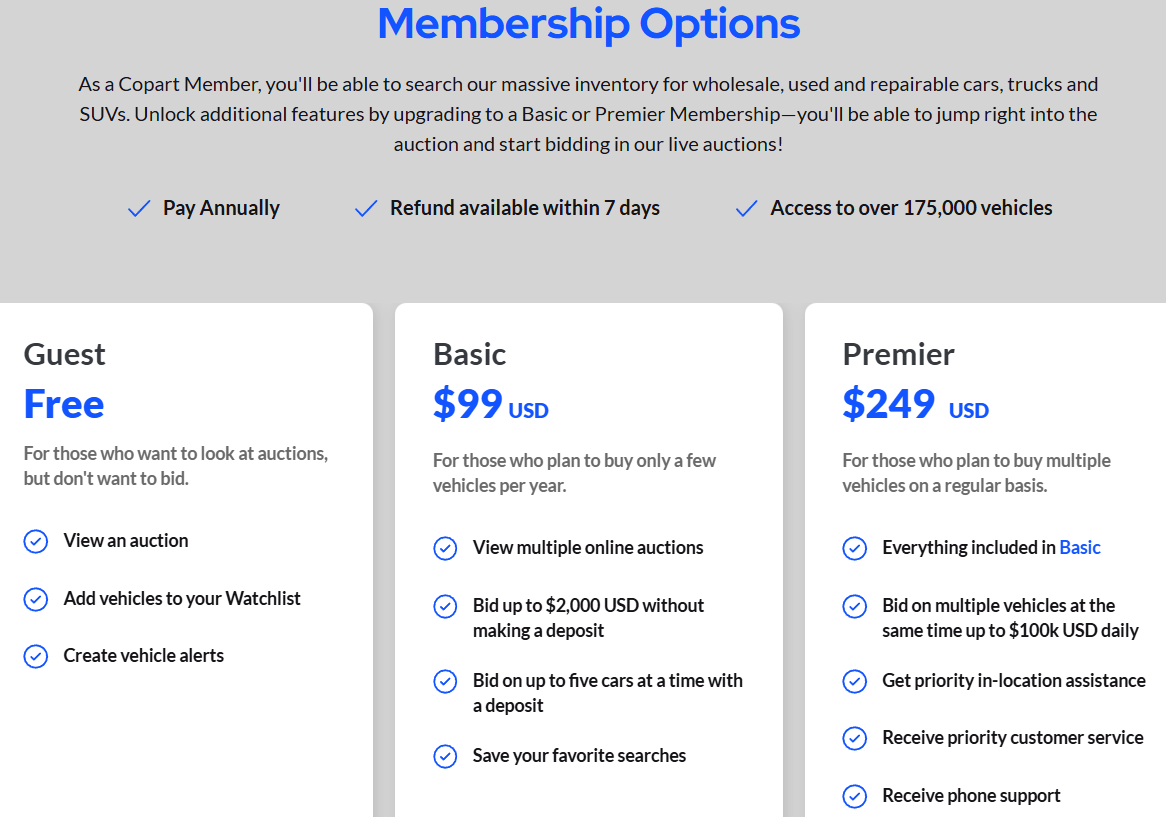

Käufer schließen ein Abo ab, wodurch zusätzliche Einnahmen generiert werden (99 oder 249 Dollar jährlich; in Deutschland 60/70/200 Euro).

Etwa 1 Million Mitglieder zahlen derzeit für ein Abonnement.

Ein häufiger Fall ist dieser: Nach einem Unfall durch menschliches Versagen oder eine Naturkatastrophe gilt ein Fahrzeug als Totalschaden, denn die Reparaturkosten übersteigen den Fahrzeugwert. Die Versicherung zahlt den Vorbesitzer aus und übernimmt das Fahrzeug. Nun braucht die Versicherung ein Unternehmen wie Copart, wo sie den besten Preis für das Fahrzeug erzielen kann. Der Käufer (häufig Autoverwerter oder Exporteure) schlachtet das Fahrzeug aus, oder repariert es in einem Land mit geringeren Material- und Stückkosten (und häufig lockerer Regulatorik bzgl. des Fahrens beschädigter Autos) – daher das Verhältnis von 11 Ländern mit Copart-Standorten gegenüber 190 Ländern mit Copart-Kunden.

In anderen Fällen hat das Fahrzeug bspw. ein Alter erreicht, in dem es im Land des Verkäufers (Industrieland) keinen Käufer mehr findet, und wo ein großer Exporteur solche Autos in Entwicklungs- und Schwellenländer verschifft.

Landbesitz

Bei den meisten der 281 Standorte besitzt Copart das Land, auf dem sich seine „Schrottplätze“ befinden. Etwa 17100 acres gehören Copart. Das sind 69 km², also 7 mal 10 Kilometer. Zum Vergleich: Das ist rund ein Drittel von McDonalds, und McDonalds gilt als gewaltiger Landbesitzer.

Marktstellung

Copart ist weltweit das größte Unternehmen dieser Art. Damit gehen entsprechende Skaleneffekte einher.

Wachstum

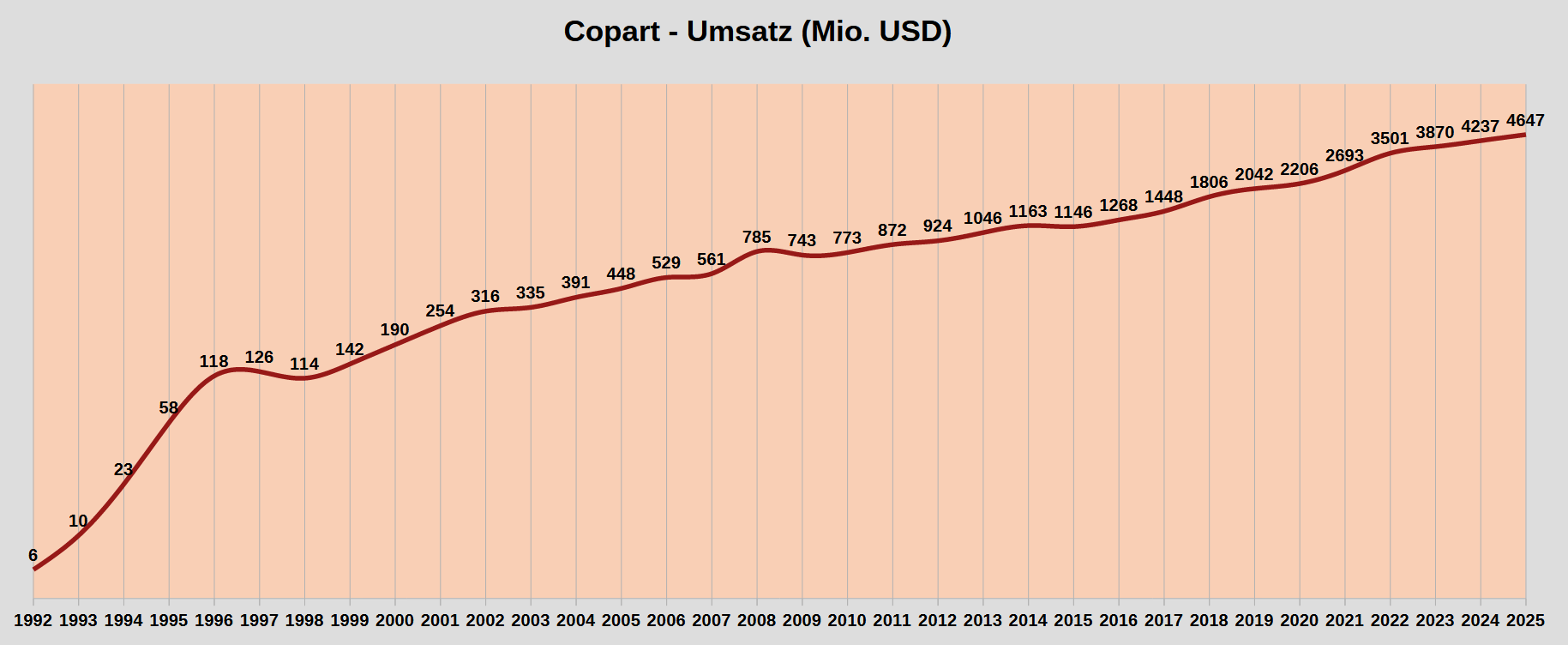

Hier seht ihr die Umsatzentwicklung von 1992 bis 2025 in logarithmischer Skalierung.

In nur 3 von 33 Jahren ging der Umsatz zurück.

Jährliche Wachstumsraten:

- 22% in den 33 Jahren 1992-2025

- 23% in den 10 Jahren 1995-2005

- 10% in den 10 Jahren 2005-2015

- 15% in den 10 Jahren 2015-2025

- 11% in den 10 Jahren 2009-2019

- 14% in den 29 Jahren 1996-2025

Den letzten Zeitraum 1996-2025 habe ich gewählt, um das irre Wachstum 1992-1996 rauszunehmen.

Den vorletzten Zeitraum 2009-2019 habe ich gewählt, um das letzte Jahrzehnt zu betrachten, bevor die Gebrauchtwagenpreise in der Corona-Pandemie in die Höhe schossen.

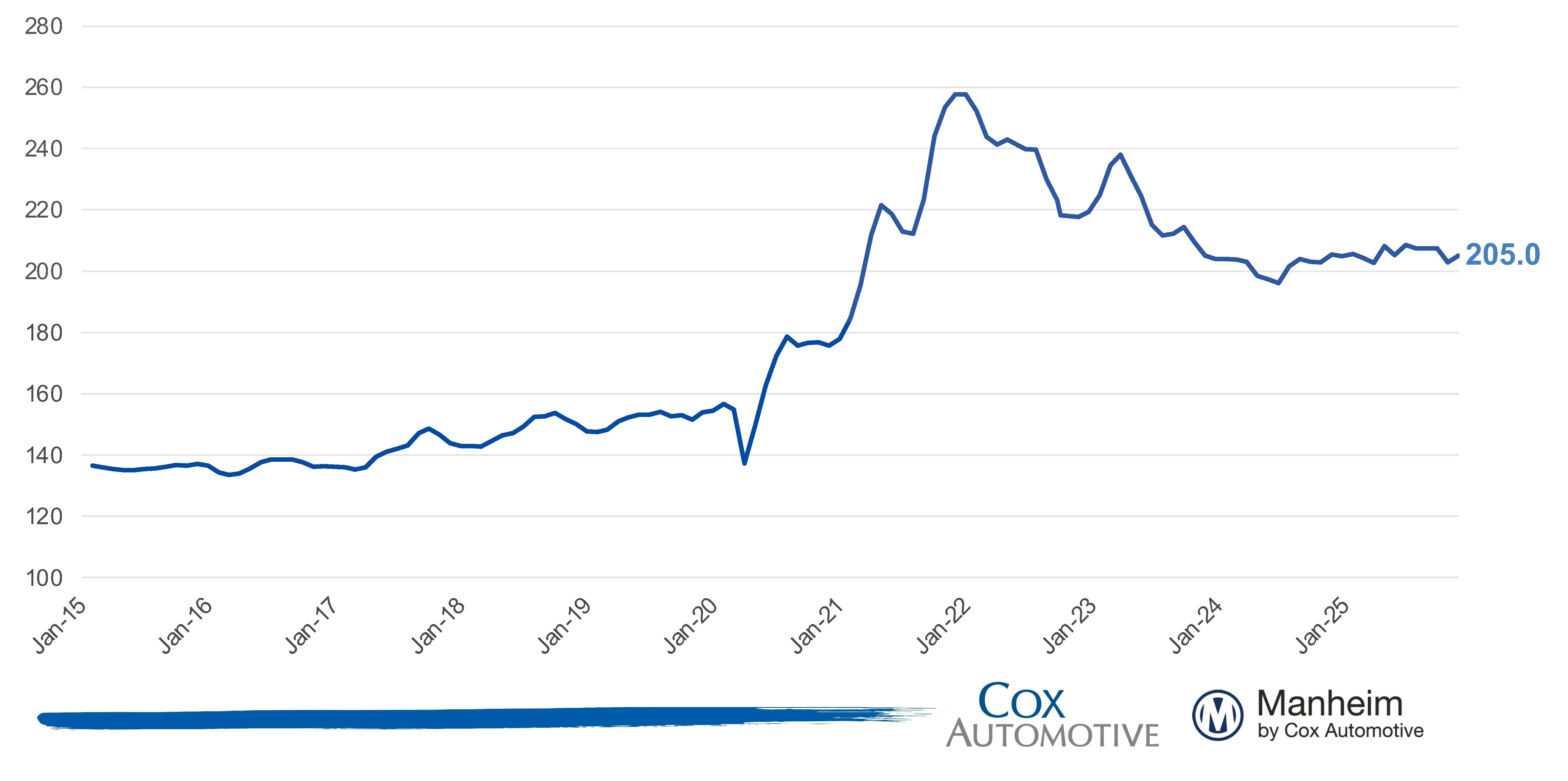

Nachfolgend seht ihr, was ich meine, im Manheim Used Vehicle Value Index von 2015 bis November 2025 (100 ist der indexierte Wert von Januar 1997).

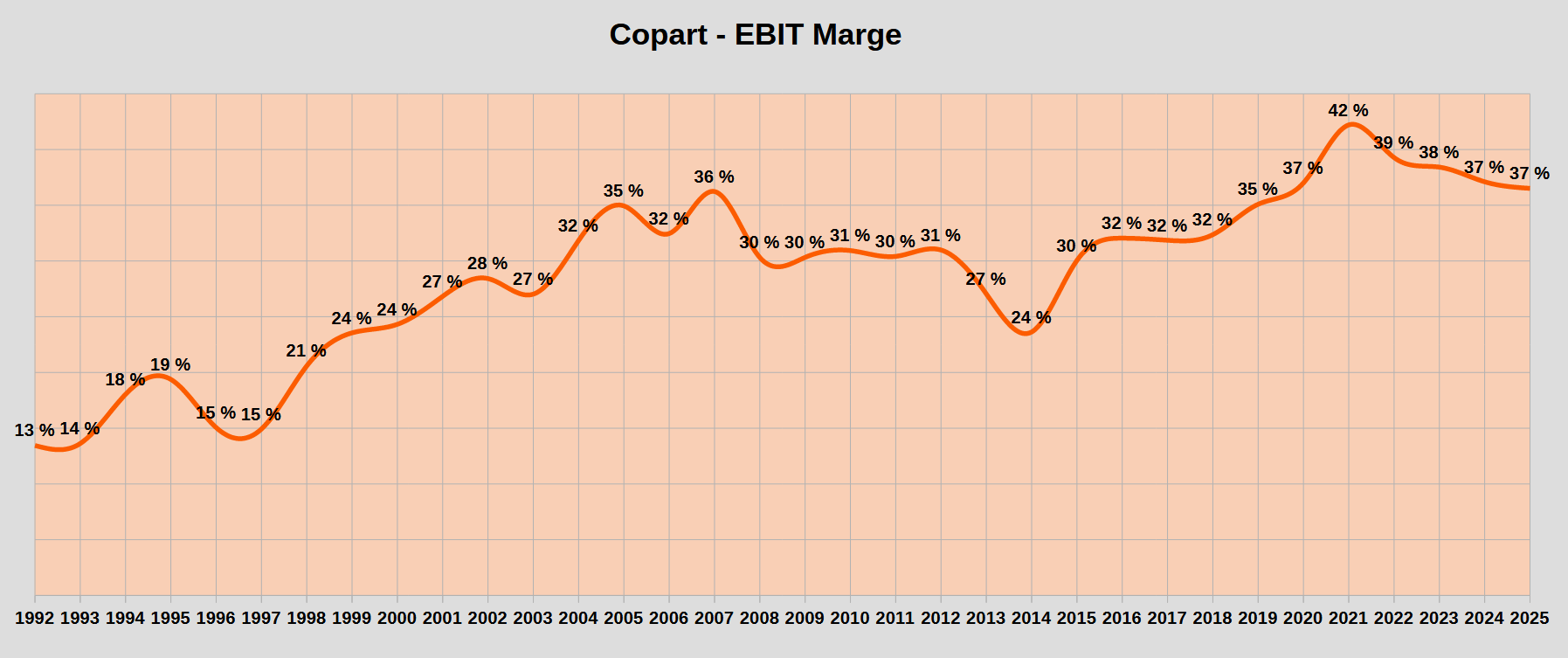

Profitabilität

Die Profitabilität ist atemberaubend.

Die EBIT-Marge von 37% ist höher als bei Apple und Alphabet.

Der ROIC (Return on invested capital) lag bei 14-30% in den letzten 12 Jahren.

Bilanz

Das Unternehmen ist schuldenfrei.

Das ist natürlich nicht das einzige, worauf es ankommt, aber der Beitrag soll nicht zur Bilanzanalyse werden.

Kapitalallokation

Dividende zahlt Copart nicht.

Akquisitionen kommen selten vor (nur wenn absolut sinnvoll).

Schulden werden, wenn denn mal welche aufgenommen werden, schnell zurückgezahlt.

Aktienrückkäufe gab es nach 2020 nicht in nennenswertem Umfang.

Warum halt ich das für die perfekte Kapitalallokation?

Wenn man den gesamten Cash Flow mit einem ROIC von 14-30% in organisches Wachstum reinvestieren kann, dann muss man es tun. Das ist vielleicht nicht im Sinne so mancher Wall Street Akteure, aber absolut im Sinne langfristig orientierter Aktionäre.

Zur richtigen Zeit (z.B. 2019) hat man größere Mengen eigener Aktien zurückgekauft, wodurch jeder Aktionär einen größeren Anteil am Geschäft bekam.

Für solche Zeiten hat Copart zuletzt auch die Cash-Position erhöht.

Generell bevorzugt Copart Aktienrückkäufe gegenüber Dividenden, denn so ist es steuerlich besser für die Aktionäre.

An dieser und an anderen Stellen erkenne ich bei Copart viel davon wieder, wie Warren Buffett Berkshire Hathaway geführt hat.

Management-Team

Das Management-Team ist sehr branchenerfahren und Copart-treu.

Insider Ownership

Willis Johnson (Gründer, Chairman, CEO bis 2010) gehören 5,75%. Das sind aktuell etwa 2,3 Milliarden Dollar, und er ist der drittgrößte Aktionär nach Vanguard (11,3%) und BlackRock (6,5%). Vom Vietnam-Verwundeten zum Schrottplatzbesitzer und schließlich zum Milliardär. Sein Buch „From Junk to Gold“ werde ich voraussichtlich lesen.

Jay Adair (Executive Chairman, CEO bis 2024, Schwiegersohn des Gründers) gehören 2,75%. Das sind aktuell etwa 1,1 Milliarden Dollar. Er begann 1989 als 19-Jähriger für Copart zu arbeiten.

Konkurrenz

Es gibt kein Unternehmen in Sicht, das Coparts Stellung als Weltmarktführer auch nur ansatzweise gefährdet.

Konkurrenten mit nennenswerten Marktanteilen (z.B. IAA) haben entweder lausiges Wachstum, eine lausige Profitabilität oder eine lausige Bilanz.

Damit, auf diesem Markt profitabler zu sein als Apple oder Alphabet, hat Copart ein Wunder vollbracht.

Burggraben

Zum Burggraben zählt für mich:

- Der Netzwerkeffekt ist riesig. Copart hat mit Abstand die meisten Käufer und Verkäufer. Warum sollten Käufer woanders hin, wo das Angebot geringer ist? Warum sollten Verkäufer woanders hin, wo sie auf weniger Nachfrage treffen?

- Copart ist ein riesiger Landbesitzer, hat Nahe-Null-Kosten für Miete/Leasing/Pacht.

- Die Infrastruktur von 281 Schrottplätzen für 265.000 Fahrzeuge, die 4 Millionen Verkäufe im Jahr abwickeln, lässt sich nicht mal eben nachbauen.

- Selbst wenn neue Akteure so verrückt wären, auf diesen Markt zu drängen: Venture Capital Geber werden Gründern im Gebrauchtwagenhandel, wo die Wahrscheinlichkeit nennenswerter Profite nahe Null ist, wohl kaum die Bude einrennen. Es ist verdammt schwierig, so erfolgreich zu werden wie es Copart über 43 Jahre aufgebaut hat.

- Die Unternehmenskultur mit einer wunderbaren Kapitalallokation, einer gesunden Bilanz, einem hohen ROIC, einem stabilen Management (3 CEOs in 43 Jahren) und einem erfahrenen Führungsteam gehört für mich ebenso zum Burggraben.

- Wer Verkäufe von 4 Millionen Autos im Jahr abwickelt, hat natürlich auch einen Daten-Schatz.

- Bei Katastrophen wie Hurricane Katrina hat das Unternehmen Agilität und Moral bewiesen. Die großen Versicherer vertrauen Copart.

Gefahren (?)

Folgende Entwicklungen sollten Copart-Aktionäre nicht aus den Augen verlieren:

- Die seit 5 Jahren recht hohen Gebrauchtwagenpreise können auch wieder fallen (oder zumindest weniger stark steigen als die Inflation). Allerdings liegen diese bereits wieder auf dem Niveau von Anfang 2021, und seitdem hat sich der operative Gewinn von Copart verdoppelt.

- Verstärktes Carsharing wird dazu führen, dass es insgesamt weniger Autos gibt. Allerdings sollte man auch hier die Kirche im Dorf lassen. Ridesharing gibt es nicht erst seit vorgestern, und Coparts Geschäft hat sich wunderbar entwickelt.

- Weiter steigende Elektroauto-Marktanteile könnten das Spiel ebenfalls verändern.

- Autonome Fahrzeuge haben eine um 90% geringere Unfallwahrscheinlichkeit, und Waymos Robotaxi-Umsätze gehen gerade durch die Decke.

Das geringste 10-Jahres-Umsatzwachstum in den 33 Jahren von 1992 bis 2025 hatte Copart zwischen 2008 und 2018 mit immer noch beeindruckenden 8,7% pro Jahr. Nicht mal Amazon kann das behaupten (geringeres Wachstum 1998-2008 und 1999-2009).

Zumindest einmal alle 12-24 Monate sollte man schauen, wie es bei Copart läuft 🙂

Aktie

April 1994 bis November 2024 in logarithmischer Skalierung:

Hier seit 2003, von einer anderen Plattform, ebenfalls logarithmisch:

In den 22 Jahren von 2003 bis 2025 hat Copart den US-Technologieindex Nasdaq-100 deutlich outperformt:

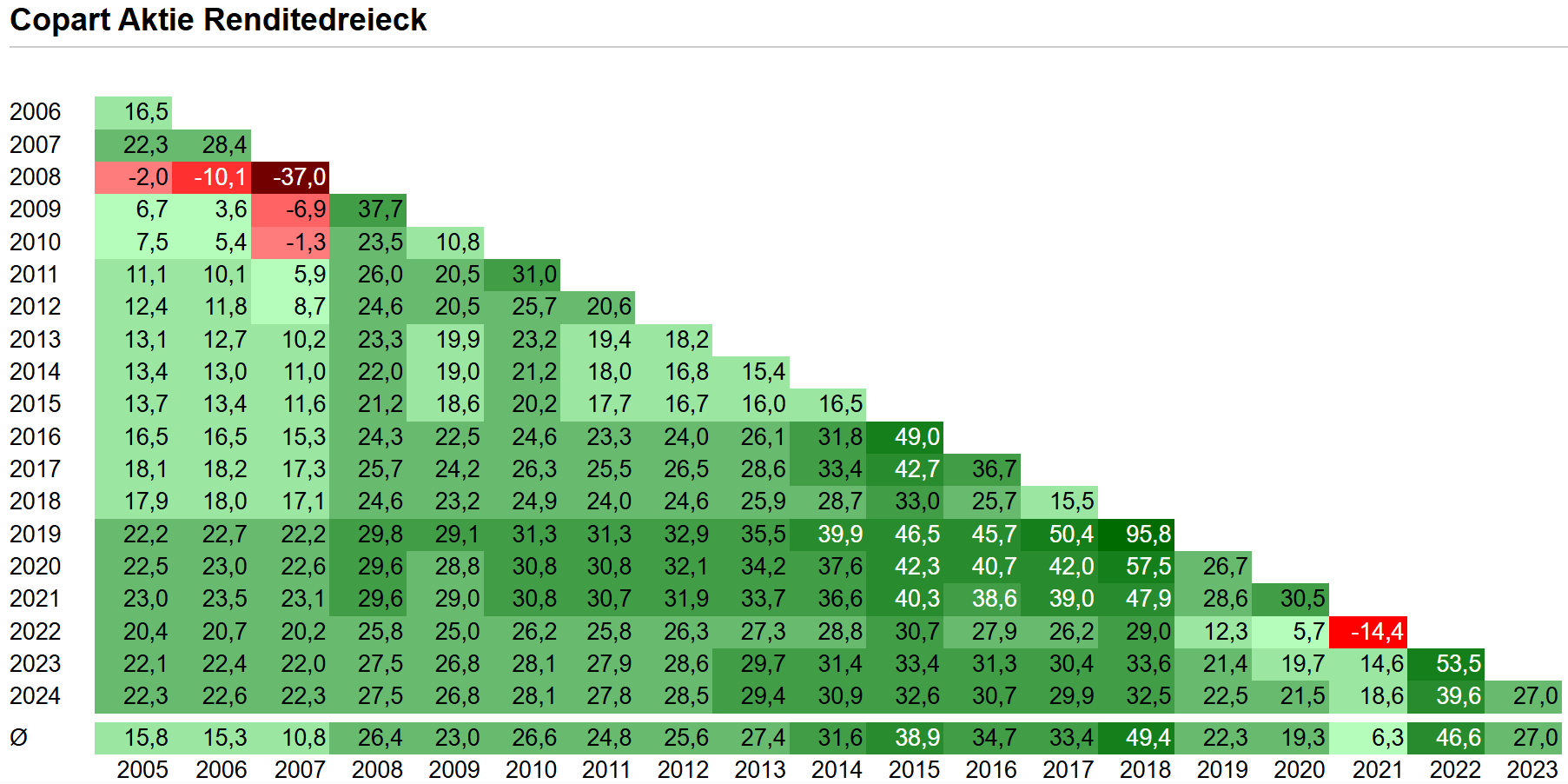

Hier das Renditedreieck:

In Zahlen:

- knapp 29000 Prozent Rendite seit dem Börsengang Anfang 1994

- Das ergibt 19,6 % pro Jahr.

- 23,5 % pro Jahr in den 10 Jahren seit November 2015

- Verzehnfachung der Aktie seit Januar 2016

- Verhundertfachung der Aktie seit Oktober 1999

- Nach der Finanzkrise 2008/2009 (Max Drawdown 54%) lag der Maximum Drawdown bei 47% (Corona-Crash März 2020).

- Renditedreieck 2005-2024: Kein Zeitraum von mind. 4 Jahren mit negativer Rendite.

- Renditedreieck 2005-2024: Alle Zeiträume von mind. 6 Jahren mit mind. 10% Rendite pro Jahr.

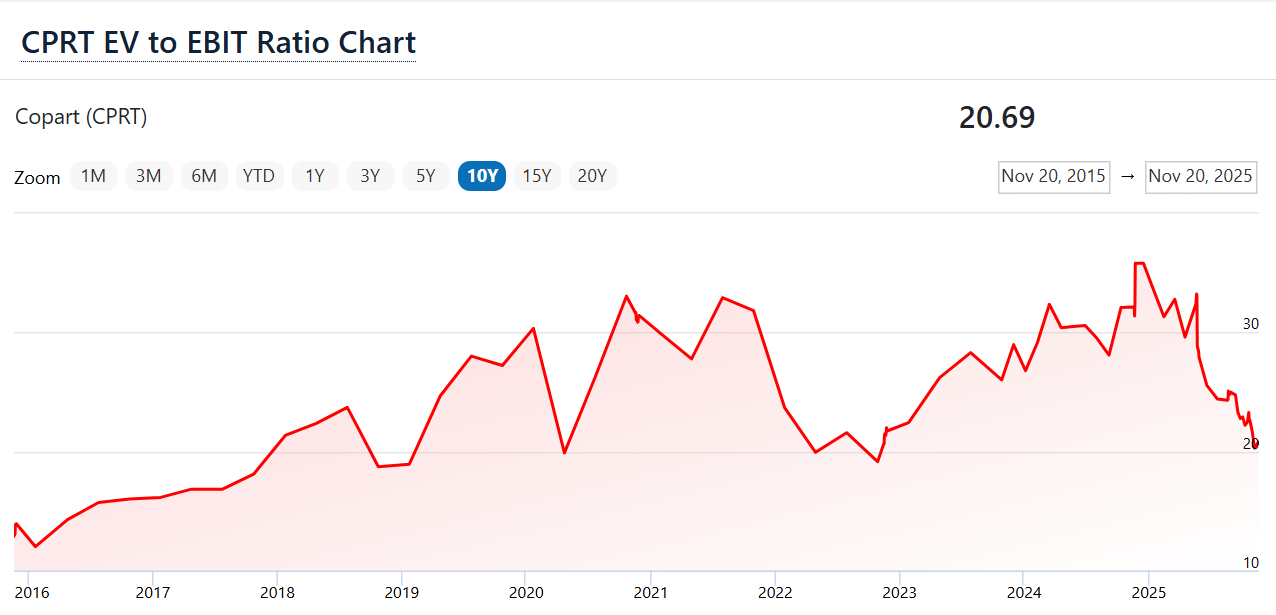

Aktuelle Bewertung

Das KGV ist zurück auf einem normalen Niveau:

Ebenso EV/EBIT:

Da das Management in der Vergangenheit sehr diszipliniert darin war, eigene Aktien bei Unterbewertung zurückzukaufen, und das zuletzt nicht getan hat, liegt derzeit vermutlich keine eindeutige Unterbewertung vor.

Eine Zwangsjacke werdet ihr mir wohl aber nicht empfehlen, weil ich gestern Copart-Aktien gekauft habe.

Künftige Entwicklung

Ich rechne mit 8-11% jährlichem Umsatzwachstum in den 5 Jahren von 2025 bis 2030. Das wäre im Rahmen der bislang schwächsten 10-Jahres-Entwicklungen.

Die Gewinnmargen waren zwar 2020-2025 die höchsten in der Unternehmensgeschichte, aber einen großen Anteil daran hatten die hohen Gebrauchtwagenpreise. In 2019 lag die EBIT-Marge auf dem Niveau von 2005. Daher sollte man auch hier konservativ bleiben und nicht von steigenden Margen ausgehen.

Beim Gewinn je Aktie kommt es dann noch auf die Rückkäufe an. Addiert man 1-2% Rückkäufe und 8-11% Umsatzwachstum bei gleichbleibenden Margen, dann sollte der Gewinn je Aktie um 9-13% pro Jahr steigen.

Beim KGV erwarte ich keine großen Änderungen und ebenso wenig bei der Cash Flow Generierung (Verhältnis Free Cash Flow zu Gewinn).

Damit könnte die Aktie 9-13% pro Jahr steigen. Das wäre zwar keine Kursrakete, aber (1) sind meine Prognosen konservativ, (2) ist die Sicherheit bei Copart höher als bei vielen anderen Unternehmen, (3) ist die Wahrscheinlichkeit hoch dass ein S&P 500 vom aktuellen KGV (25-29) aus weniger als 9-13% pro Jahr steigt bis 2030.

Copart macht jetzt 2,1% meines Aktiendepots aus, und damit werde ich keine schlaflose Nacht bekommen.

Fazit

Abschließend nochmal das Fazit, welches ich euch bereits zu Beginn des Beitrags verraten hatte:

- Weltmarktführer

- starker Netzwerkeffekt und Burggraben

- 37% EBIT-Marge (mehr als Apple und Alphabet) und 14-30% ROIC

- perfekte Kapitalallokation im Sinne langfristiger Aktionäre

- schuldenfrei

- erfahrenes, treues Management-Team

- kein ansatzweise so erfolgreich geführter Konkurrent weit und breit

- Landbesitzer (69 Quadratkilometer)

- 10-15% jährliches Umsatzwachstum (8-11% p.a. von mir bis 2030 erwartet)

- konservative Renditeerwartung 9-13% p.a. bis 2030 von aktuell 40-41 Dollar

- stressfreies Buy & Hold zu erwarten, verglichen mit dem täglichen Nachrichten-Wahnsinn bei anderen Unternehmen

3 Videos:

LikeLike

Danke für die Investmentidee und die fundierte Analyse

LikeGefällt 1 Person

Einige mögen denken, Assistenzsysteme sorgen für weniger Unfälle, was schlecht für Copart ist. Jedoch können Assistenzsysteme schnell mal über ein Drittel der Reparaturkosten ausmachen, weil die Sensoren ersetzt und kalibriert werden müssen. Je höher die Wahrscheinlichkeit ist, dass ein Unfall als Totalschaden eingestuft wird, desto besser für Copart.

https://www.aftermarketmatters.com/national-news/adas-technology-escalate-repair-costs/

Das gilt natürlich für alle Reparaturkosten, also bspw. auch Personalkosten in der Werkstatt.

LikeLike

Hallo Stefan, super Analyse! Langfristig sehe ich Risiken in AVs, EVs und Ride-Sharing – danke für die Insights, hat mir geholfen, beobachte den Titel auf Watchlist! Grüße M. aus R.

LikeGefällt 1 Person

Bin gerade Random auf deine Seite gestoßen, wirklich ein top Artikel. Neben der fundamentalen Stärke zeigt Coparts Chart gerade auch ein sehr gutes Setup für einen kleinen Swing-Trade.

LikeGefällt 1 Person

Hmm, und gerade heute geht es 4,5 % runter ?!

Grund ist erst mal keiner ersichtlich…

LikeLike

Ich habe nach vielen Jahren Copart vor kurzem verkauft. Der kritischste Punkt ist für mich das autonome Fahren.

LikeLike

Zum autonomen Fahren:

Die Unsicherheit bzgl. EV, AV, Ridesharing ist auch für mich der Hauptgrund, weshalb ich meine Positionsgröße nicht kräftig erhöhe.

Allerdings sollte man auch mehr als einen Augenblick nachdenken und sich informieren. Zum Beispiel gehen alle Studien/Experten davon aus (und die echten Daten von Waymo und Cruise bestätigen das), dass es in der Phase, in der „nur“ 1 bis 10/20 Prozent der Fahrzeuge autonom (Stufe 5) fahren, zu MEHR Unfällen kommen wird – nicht weniger. Bei 30-50% AV-Anteil dann wie vorher oder leicht rückläufig. Erst ab 70-90% AV-Anteil gehen die Unfälle um 80-90% zurück.

Das liegt gerade daran, dass AVs defensiver, regelkonform und vorhersehbar fahren (langsamer beschleunigen, größere Abstände, exaktes Halten an Stoppschildern etc.) und dann auf oft aggressive, ungeduldige menschliche Fahrer treffen, die AVs schneiden, auffahren, riskant überholen, und sich erst an die AVs gewöhnen müssen. Gut für Copart.

Bei einem Unfall mit einem AV mit teurer Technik ist die Wahrscheinlichkeit eines Totalschadens dann voraussichtlich höher. Dieser Wert (Total Loss Ratio) ist übrigens von 4-10% in den 1980er Jahren auf 20-22% heute angewachsen. Gut für Copart.

Hinzu kommt, dass Copart nicht nur von Unfällen, sondern bspw. auch von Naturkatastrophen profitiert. Hurricane Katrina hat bspw. 300.000 Fahrzeuge beschädigt, und Copart hat große Grundstücke in Gegenden gekauft, wo so etwas häufiger auftritt.

Aber zurück zu AVs. Vermutlich wird die Copart-Aktie bereits in den 10 Jahren vor dem ganz großen AV-Durchbruch (50% Avs) nicht mehr outperformen. Man muss sich also fragen: Wann beginnen diese 10 Jahre zu ticken? Heute? Oder erst in 10-20 Jahren?

Übrigens denke ich nicht, dass ein so unfassbar gutes Management-Team wie das von Copart einfach die Hände in den Schoß legen wird, und zusehen wird wie das Unternehmen stirbt. Vielleicht nutzt man Teile der 17100 acres Land dann völlig anders.

LikeLike

Auch wenn das operative Geschäft sehr gut läuft wurde die Aktie ordentlich nach unten geprügelt. Ich würde erst einsteigen, wenn wieder eine Gegenbewegung zu erkennen ist, also etwa ab 40 Euro. Dann hat man zwar nicht den Tiefpunkt getroffen, aber was soll’s.

LikeLike

nachgekauft bei:

33,73 €

ca. 39 USD

KGV 24

EV/EBIT 19

Positionsgröße 3,6% und damit auf Position 7 hinter Novo Nordisk, Nvidia via ETF, Apple via ETF, Lotus Bakeries, Alphabet via ETF, Microsoft via ETF

LikeLike

Größtes Problem: Die Dinge, die gut für Copart sind (hohe Total Loss Ratio; hohe Gebrauchtwagenpreise; viele Naturkatastrophen), kann das Unternehmen selbst nicht beeinflussen.

LikeLike