Gestern schrieb ich einen Beitrag über die aktuelle Situation von Novo Nordisk: „Novo Nordisk – Jetzt erst recht?“.

Heute soll es um die Ermittlung des fairen Wertes gehen.

Der Gewinn pro Aktie im letzten Berichtszeitraum 01.01.2024 bis 31.12.2024 lag bei 3,28 Dollar.

Als Prognose-Zeitraum wähle ich 5 Jahre.

Wächst der Gewinn pro Aktie (EPS) um 10% jährlich, erhalten wir:

EPS (2029) = 3,28 * 1,1^5 = 5,28 Dollar

Als faires KGV in 5 Jahren sehe ich 22.

Daraus ergibt sich:

Fairer Preis (2029) = 5,28 * 22 = 116,21 Dollar

(Ich rechne mit mehr als 2 Nachkommstellen, gebe hier zur besseren Lesbarkeit aber jeweils 2 Nachkommastellen an.)

Um den heutigen fairen Wert zu ermitteln, müssen wir den zukünftigen fairen Wert um unsere Renditeforderung abzinsen.

Ich fordere 12% Rendite pro Jahr, denn mit weniger kann ich mir den Zeitaufwand sparen und stattdessen in ETFs investieren. Damit erhalten wir:

Fairer Preis (heute) = 116,21 / 1,12^5 = 65,94 Dollar

Der aktuelle Kurs liegt bei 69,29 Dollar. Somit müsste ich mit dem Einstieg warten.

10% EPS-Wachstum habe ich nur als Einstiegsbeispiel gewählt, um die Mathematik zu erklären. Was kommt mit anderen Werten heraus?

11% EPS-Wachstum ergibt 69,00 Dollar. Ich müsste weiter warten.

12% EPS-Wachstum ergibt 72,16 Dollar. Ich könnte kaufen.

Welches EPS-Wachstum erwarte ich?

Novo Nordisk rechnet mit 19-27% für 2025.

Die Wall Street rechnet mit 20% in 2025, 23% in 2026, 10% in 2027.

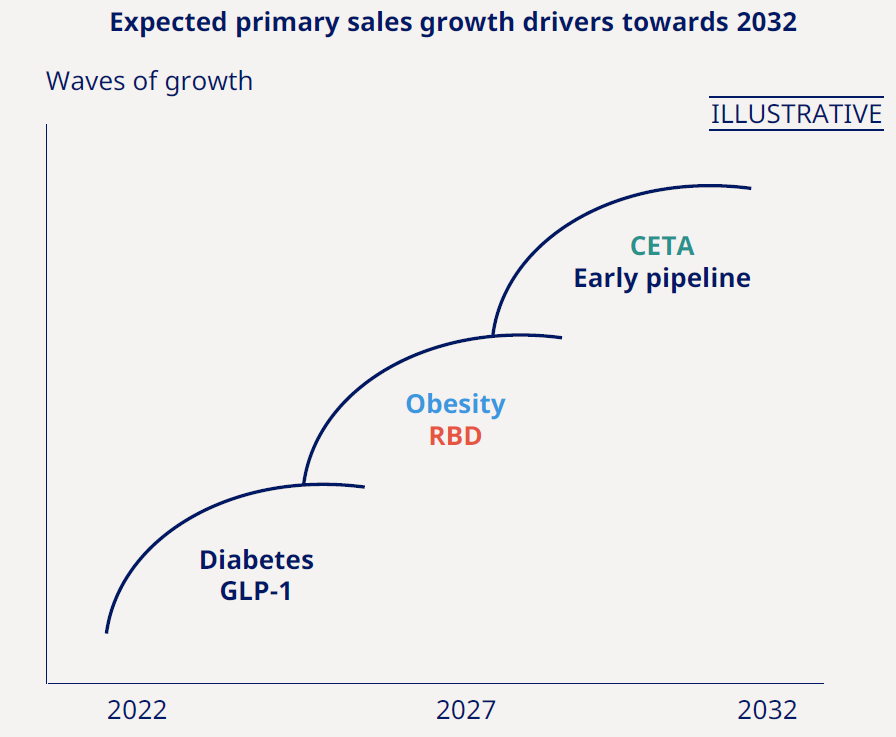

Novo Nordisks Top-3-Medikamente sind bis 2032 patentgeschützt.

In 2027 wird Novo Nordisk voraussichtlich CagriSema auf den Markt bringen (was in den letzten Studien unter den angekündigten Zielen zurückgeblieben ist), und die Konkurrenz um Eli Lilly, Amgen, Pfizer & Co. hat ebenfalls aussichtsreiche Adipositas-Medikamente in der Pipeline, die 2027 auf den Markt kommen, sofern nichts schief geht.

Grand View Research rechnet mit 22% jährlichem Marktwachstum 2025-2030 bei Adipositas-Behandlung, und das bezieht sich auf den Umsatz, während die Gewinne (je Aktie) der Pharmaunternehmen üblicherweise stärker steigen als die Umsätze. Andere sind weitaus optimistischer als Grand View Research, z.B. Goldman Sachs, JP Morgan, Bloomberg, Morgan Stanley, UBS. Es gilt jedoch zu berücksichtigen, dass viele Patienten von Novo Nordisk Diabetes ohne Adipositas haben.

Hier meine Schätzung für Novo Nordisks EPS-Wachstum, bei der ich versuche eher pessimistisch zu sein:

- 16% in 2025

- 14% in 2026

- 10% in 2027-2029

Dabei berücksichtige ich, dass die Verschreibungen bei Ozempic und Wegovy in den letzten Wochen gerüchteweise hinter den Erwartungen zurückgeblieben sind, und Novo Nordisk den vorgestern bestätigten Ausblick auf 19-27% Gewinnwachstum in 2025 nicht halten kann.

Das sind wie gesagt äußerst vorsichtige Werte, denn Novo Nordisk steigert Gewinne, Dividenden und Aktienkurs seit 40 Jahren um 20% pro Jahr.

Mit den vorliegenden Werten kommen wir auf 5,77 Dollar Gewinn je Aktie in 2029, und einen heutigen fairen Preis von 72,07 Dollar.

Da der aktuelle Kurs bei 69,29 Dollar liegt, wäre Novo Nordisk aktuell ein Kauf. Noch habe ich mich aber nicht entschieden, ob meine März-Ersparnisse nächste Woche in Novo Nordisk oder Rollins fließen werden.

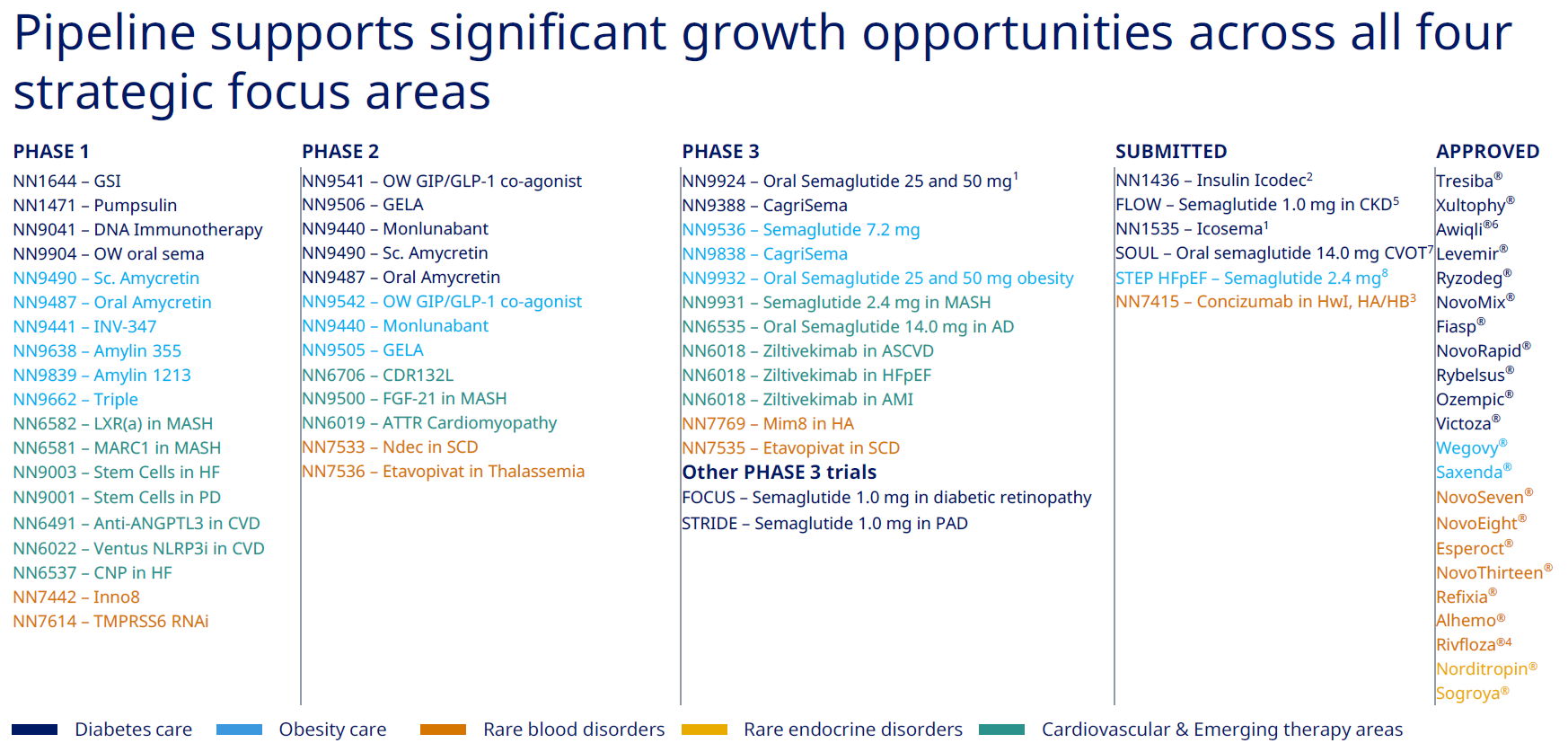

Abschließend zeige ich euch Novo Nordisks aktuelle Entwicklungs-Pipeline sowie die vom Unternehmen erwarteten Umsatztreiber.

Nachgekauft bei:

62,58 €

umgerechnet 68-69 USD

KGV 21

KGVe 17-18

jetzt 7,2% Depotanteil

Damit brauche ich z.B. folgendes EPS-Wachstum bei 12% Aktionärsrendite (Kurssteigerung plus Dividende) pro Jahr bis 2029 mit Ziel-KGV von 22:

2025: 13%

2026: 12%

2027: 10%

2028: 10%

2029: 10%

Das sollte Novo Nordisk problemlos schaffen.

LikeLike

Pingback: Nach dem CRASH: Wie ich mein Portfolio UMGEBAUT habe | Stefans Börsenblog

Pingback: Nachkauf Novo Nordisk / Verkauf Rollins / Halbjahresbericht Lotus Bakeries | Stefans Börsenblog