Vor einigen Tagen jährte sich zum dritten Mal der Beginn meiner „Karriere“ als Investor.

Nachdem ich von Herbst 2014 bis Frühjahr 2015 lediglich Mitarbeiteraktien im Depot hatte und anschließend fünf Monate lang mit Trading experimentierte, ging mir im Spätsommer 2015 ein Licht auf.

Ich sagte mir: Von nun an handle ich nicht mehr mit einer mittleren Haltedauer von anderthalb Wochen pro Aktienposition. Nein, ab jetzt möchte ich langfristig vom Erfolg der Unternehmen profitieren.

Ich wartete auf den richtigen Moment und der war am Vormittag des 25. August 2015 gekommen. Es war der Tiefpunkt eines Crashs. Der DAX, auf den ich damals noch regelmäßig schaute, verlor 21 Prozent innerhalb von fünf Wochen und notierte nun 25 Prozent unter dem wenige Monate zuvor markierten Allzeithoch. Ich ging in den Markt rein. Gekommen um zu bleiben, um es mit den Worten von Judith Holofernes zu sagen.

Was ist seitdem passiert?

Nun, meine jährlichen Einnahmen sind deutlich höher und meine jährlichen Ausgaben sind auf dem Ausgangsniveau geblieben. Dieser Satz wird auch noch gültig sein, wenn ich in drei Monaten meine Wochenarbeitszeit auf 32 Stunden verkürze.

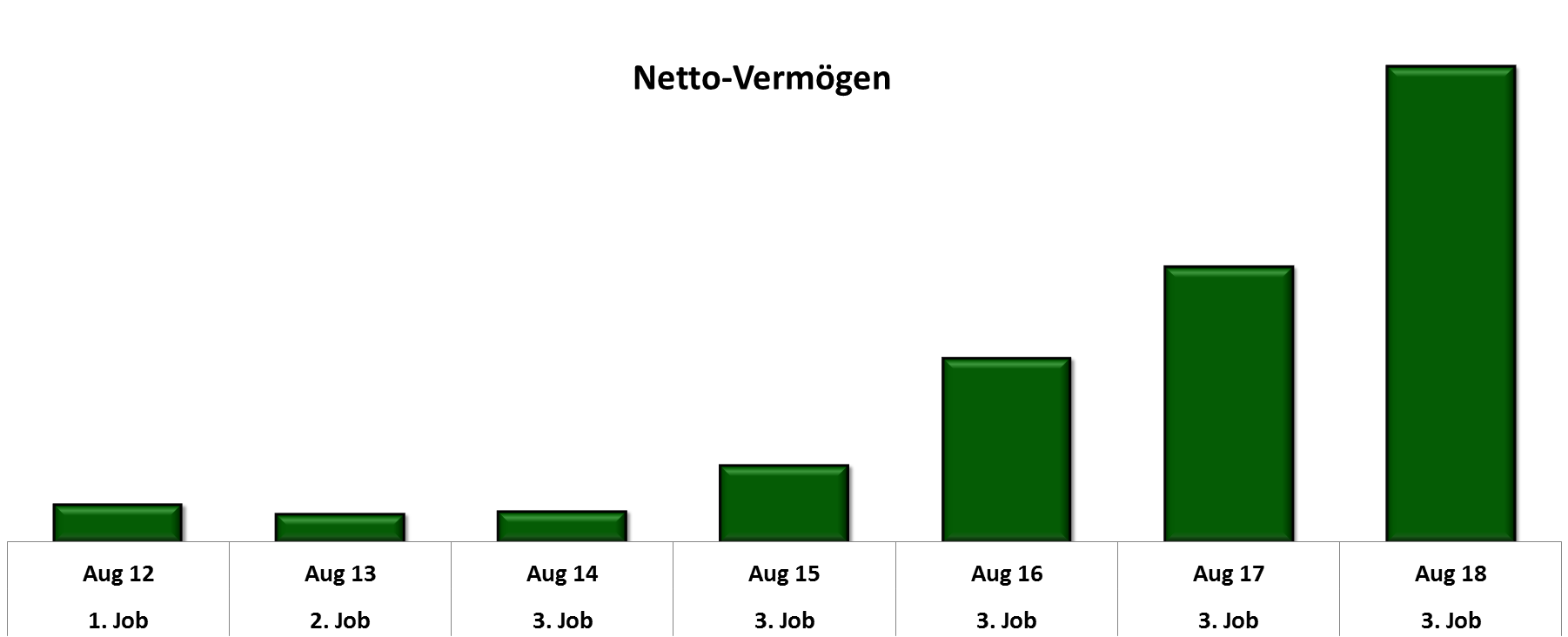

Wie ihr seht, liegt meine Sparquote (besser: Investitionsquote) in diesem Jahr bei mehr als 50 Prozent meiner Einkünfte.

Hing meine Vermögensentwicklung 2016 und 2017 noch maßgeblich von meinen eigenen Anstrengungen (Investitionen) ab, so merke ich nun verstärkt, wie der Schneeball ins Rollen kommt. Mein Gefährte, der Zinseszins, drängt langsam darauf, das Kommando zu übernehmen.

Das enorme Wachstum von 2017 auf 2018 ist dabei zu 17 Prozent auf einen größeren Geldbetrag zurückzuführen, den ich geschenkt bekam – und nur zu 83 Prozent auf meinen Einnahmen-Überschuss und Wertsteigerungen meiner Aktien.

Meine Vermögensentwicklung wird natürlich nicht ewig so weitergehen. Es wird holpriger werden. Es wird Wut, Trauer und Enttäuschung geben, wie ich in einem früheren Beitrag zeigte.

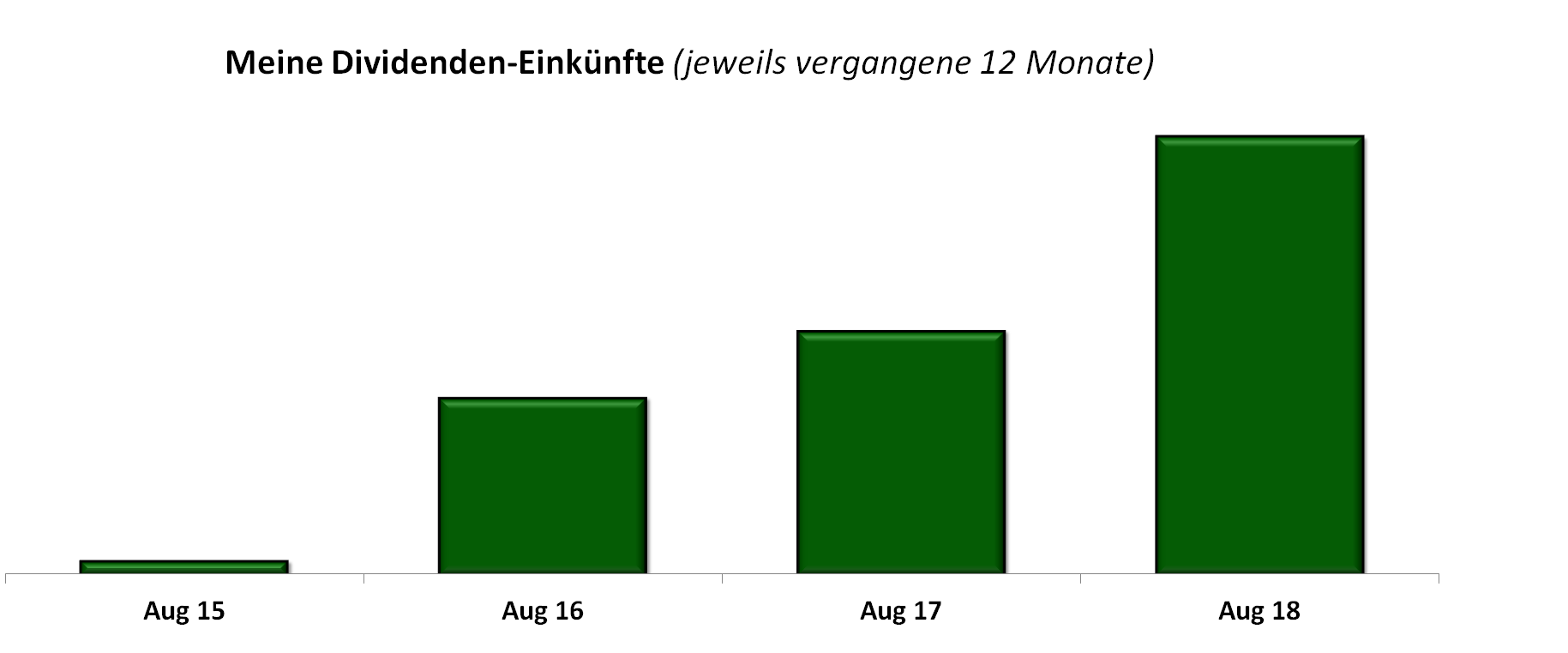

Im Januar 2016 fragte mich ein Leser, ob ich nicht mal die Entwicklung meiner Dividenden grafisch darstellen könnte. Ich antwortete, vor dem Jahr 2018 würde sich das kaum lohnen. Hier seht ihr nun erstmals, wie meine Dividenden ansteigen. Dass ich die absoluten Beträge ausblende, seht ihr mir hoffentlich nach.

Im Folgenden seht ihr, dass meine Sturm-und-Drang Phase als Einzelaktionär inzwischen beendet ist. Ich bin seit 14 Monaten „clean“, habe seitdem keine Aktie mehr verkauft.

Ich weiß jetzt ganz genau, an welcher Art von Unternehmen ich beteiligt sein möchte, habe dies unter anderem hier beschrieben.

Wenn ich mir die langfristige Geschäftsentwicklung meiner Unternehmen ansehe, dann gibt es hier auch keinen Grund, panisch zu werden.

Meine Unternehmensanalysen zu diesen und mehr Unternehmen aus meinem Portfolio findet ihr hier.

Nachdem mein vorheriger Beitrag mit 3.700 Wörtern recht lang wurde, möchte ich heute nach 430 Wörtern zum Ende kommen. Ich denke, die Grafiken sprechen für sich 🙂 Abschließend noch eines meiner liebsten Schaubilder zum Aktienmarkt.

„Investieren erfordert, mehr als alles andere, Geduld und Disziplin. Aber es zieht gleichzeitig, mehr als alles andere, die Ungeduldigen und Impulsiven an. Dies verspricht eine großartige Show – ein Autounfall in Zeitlupe, den du dir immer wieder anschauen kannst.“ (Morgan Housel)

Es kommt gar nicht so sehr darauf an, wieviel man verdient. Wieviel man festhält (und investiert) – das macht es aus. Das gelingt dir sehr gut, wie man sieht. Wir sind teilzeitarbeitende mit drei Kindern und können auch um die 35% zurücklegen und investieren. So sehen wir gelassen in die Zukunft.

Statt Balken nutze ich den Chart von Portfolio Performance, um mich zu motivieren. Wahnsinn, wie sich das Vermögen schon nach zehn Jahren entwickelt. Dem Zinseszins sei dank. Sieht schön aus, so eine Exponentialkurve….

Weiter viel Erfolg, Stefan! 🙂

LikeGefällt 1 Person

Die Dividenden-Einkünfte in Balkendarstellung ohne jedwede prozentuale oder absolute Angabe? Schwach. Einem meiner Mitarbeiter würde ich so eine grafische Darstellung um die Ohren hauen, da absolut nutzlos.;)

LikeLike

Hätte ich gewusst, dass du so viel zusätzlichen Nutzen aus der Erkenntnis ziehst, ob ich meine Dividenden im letzten Jahr um 70, 80 oder 90 Prozent gesteigert habe, dann hätte ich dir die Prozentwerte dazu geschrieben.

Mich freundlich danach zu fragen, wäre die zweite Option gewesen. Da du aber nur von „schwach“, „nutzlos“ und „um die Ohren hauen“ sprichst, lass mich den großen Philosophen Mick Jagger zitieren.

You can’t always get what you want

You can’t always get what you want

You can’t always get what you want

But if you try sometimes you might find

You get what you need

LikeLike

Hi Stefan,

Ja, nach 5 Jahren fängt es an interessant zu werden…der Vergleich über die Jahre ist das, was mich auch am meisten motiviert dranzubleiben. Und ich kann Dir aus meiner Erfahrung jetzt versprechen, dass es nach 10 Jahren noch DEUTLICH motierender ist 😉

Mach weiter so!

Viele Grüße

Thorsten

LikeGefällt 1 Person

Hallo Stefan,

auch ohne Angaben von Prozenten oder Beträgen, sieht man, dass es aufwärts geht. Interessant ist es, die Grafik in 10 Jahren zu sehen. Da werden die jetzigen Balken ziemlich klein daher kommen. Ich behaupte mal einfach, es braucht etwa 7 Jahre, bis die Erfolge richtig sichtbar werden.

Viele Grüße

LikeGefällt 1 Person

Hi Stefan,

sehr motiviert zu sehen, wie das Vermögen wächst. Ich habe meinen Schneeball auch ins Rollen gebracht und werde auch bald darüber berichten. 🙂

Viel Erfolg weiterhin!

Schöne Grüße

Ferhat von Dividendenfluss

LikeGefällt 1 Person

motivierend* 😀

LikeLike

Hallo Stefan,

du guckst ja nicht so auf Dividende bzw. investierst nicht danach.

Hast du deswegen schon überlegt wie dein Entnahmeplan irgendwann aussehen soll?

Gemütlich als Nebeneinkommen Dividenden kassieren wird wohl eher nicht der Fall bei deinen Aktien sein. Vor allem könnten diese Growth-Werte in der Baisse überproportional fallen, was die Entnahme erschweren würde.

LikeLike

Hallo Leo,

das kann ich mir jetzt nicht überlegen, weil es unmöglich ist abzuschätzen wie meine Einnahmen-, Ausgaben- und Vermögenssituation dann aussehen wird.

Wann werde ich Lust haben, die Auszahlungsphase zu starten?

In welchem Land werde ich dann leben?

Welcher Tätigkeit werde ich dann nachgehen und wie viele Stunden pro Woche? Wie sieht es mit Nebeneinkünften aus?

Werde ich eine Partnerin haben? Ein Kind? Mehrere?

Lebe ich in einem Haus oder zur Miete?

Habe ich dann überhaupt noch Aktien oder hat mich der erste/zweite Bärenmarkt so sehr in Panik versetzt, dass ich alles abgestoßen habe? Oder habe ich von Einzelunternehmen auf ETFs umgestellt?

Habe ich bis dahin etwas geerbt? Zahle ich für die Pflege meiner Eltern?

Wie sieht die Rentensituation dann aus?

Eine Frage an dich: Glaubst du, wenn Alphabet und Berkshire jetzt anfangen würden, jährlich 80% ihrer Gewinne als Dividende auszuschütten, wäre das eine gute Sache für mich? (über mein gesamtes Investorenleben gesehen)

LikeLike

Hi Stefan,

deine Frage: 80% ist zu viel, solche Unternehmen würde ich nicht präferenzen.

Ich möchte aber durch Dividenden Nebeneinkommen generieren, da ich Verkaufen von Anteilen langfristig für riskant halte, vor allem wenn wir lange Rezession oder lange Baisse Phasen haben.

Ich habe mir also Rechnungen gemacht, wie es besser für mich aussehen würde:

A) In Unternehmen investieren, welche ihr ganzes Kapital reinvestieren und dann nach 30 Jahren das Geld in Dividendenaktie umschichten

B) Gleich in Dividendenaktien investieren.

Ich erfhoffe mir natürlich gleiche Performance von beiden Varianten A) 9% Kurs B) 6% Kurs + 3% Dividende.

Wenn ich also bei Variante A nach 30 Jahren alles umschichte, bekomme ich weniger Dividenden als wenn ich gleich in Dividendenwerte investiere. (Da ich auf ganzen Gewinn Kapitalertragsteuer zahlen müsste)

Zu beachten ist auch, dass langfristig Value Werte sich besser entwickelt haben als Growth Werte!

LikeLike

@Leo

„Wenn ich also bei Variante A nach 30 Jahren alles umschichte, bekomme ich weniger Dividenden als wenn ich gleich in Dividendenwerte investiere. (Da ich auf ganzen Gewinn Kapitalertragsteuer zahlen müsste)“.

Tja, da hast Du aber schon 30 Jahre bei den Dividenden Steuern gezahlt und weniger zum Reinvestieren gehabt…

Diese rein hypothetischen 30 Jahres-Betrachtungen…

Da ändern sich die Steuern noch ein paar mal…

Die Prioritäten im Leben ändern sich…

Evtl. leben von uns einige nicht mehr…

Und es hat sowieso fast jeder einen Mix aus Dividenden und Wachstumswerten! Diese ewige Scheindiskussion…

LikeLike

Die Graphik ist total interessant am Ende,.. Wenn man mal genau hinschaut, sieht man, dass nach fast jeder „Kriese“, der Markt wieder angestiegen ist. Ich nehme mal an, dass wir momentan wieder vor einer schleichenden Kriese stehen, somit wird im nächsten Crash eingekauft =).. Und übrigens, total super dein Beitrag, man findet selten solche tollen Blogs, danke!

LikeGefällt 1 Person

Hey ich fand diesen Beitrag sehr informativ ich bin jetzt circa 18 monate dabei zu investieren und was ich wirklich jeden empfehlen kann ich das Buch http://bit.ly/2SITroU . Fand ich sehr gut und wenn man wirklich sein Geld sinnvoll anlegen möchte eine sinnvolle entscheiden die man trifft.

LikeLike