Heute beteiligte ich mich an einem Unternehmen namens Tractor Supply.

Langsam entwickelt sich die Anzahl meiner Beteiligungen in eine Richtung, bei der ich bald Probleme bekommen könnte, alle Unternehmen aufzuzählen. Doch noch klappt es.

Eigentlich hatte ich gar nicht vor, die Zahl meiner Positionen innerhalb so kurzer Zeit (3 Monate) von 14 auf 18 anzuheben. Tractor Supply konnte mich bei meiner jüngsten Analyse allerdings voll überzeugen, und zwar sowohl von der Qualität her, als auch vom Preis.

Geschäft

Tractor Suppy ist der größte Einzelhändler von Produkten für Farmer/Rancher in den Vereinigten Staaten. In 49 Bundesstaaten betreibt man über 1.700 Filialen sowie einen eigenen Onlineshop.

Angeboten wird ein breites Sortiment an Produkten für Pferde und Haustiere, Haushaltswaren, Werkzeuge, Nutzfahrzeuge sowie Arbeits- und Freizeitbekleidung und –Schuhe. Darüber hinaus bietet man Dienstleistungen an (Wartung und Instandhaltung).

Zur umfangreichen Produktpalette zählen Arbeits- und Outdoorbekleidung für Männer, Frauen und Kinder, elektrische Zäune, Tore und automatische Toröffner, Elektrogeneratoren für den Außenbereich, Schweißapparate, Geräte und Zubehör für die Feldbearbeitung, Produkte für die Pferdehaltung und Pferdeversorgung, Gewächshäuser, Rasenmäher, Rasen- und Gartenpflegemittel, Futtermittel und Heimtierbedarf, Elektrowerkzeuge und Ersatzteile.

In jedem Geschäft werden 16.000 bis 20.000 verschiedene Produkte angeboten.

Die meisten Stores befinden sich in Texas (196), Pennsylvania und North Carolina (je 89). Der gesamte Umsatz wird in den USA erzielt. Gegründet wurde das Unternehmen im Jahr 1938.

Mithilfe von 24.000 Mitarbeitern wurde 2016 ein Umsatz von 6,8 Milliarden Dollar erzielt.

Einige von euch werden vielleicht denken, das hohe Maß an (Produkt-)Diversifikation sei ein Nachteil, da Spezialisten in der Regel höhere Margen erzielen.

Ich sehe es eher als Vorteil. Stell dir vor, du bist Farmer. Möchtest du nächsten Samstag zuerst zum Tierfutterspezialisten, dann zum Haushaltswarenspezialisten, später zum Werkzeugspezialisten und zum Schluss zum Arbeitsbekleidungsspezialisten? Nein. Du willst alles an einem Ort kaufen. Das ist das Erfolgsgeheimnis von Walmart, Amazon und eben auch Tractor Supply.

Umsatz

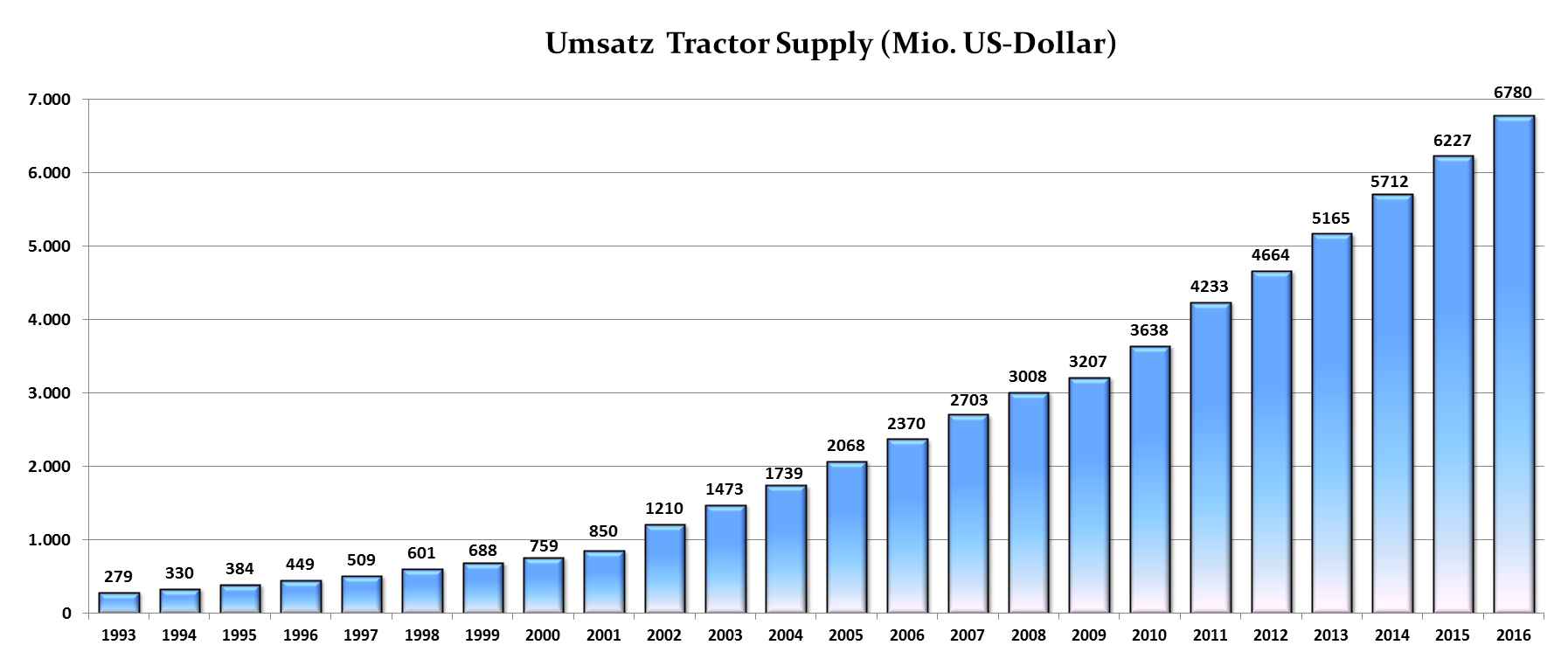

Anbei der Umsatz von 1993 bis 2016. In 23 Jahren gab es keinen einzigen Umsatzrückgang.

Das ist umso erstaunlicher, wenn man bedenkt, dass

- das Unternehmen bereits 79 Jahre alt ist,

- Tractor Supply kaum Übernahmen tätigt, sondern nahezu ausschließlich organisch wächst.

hier die Wachstumsraten beim Umsatz:

- letzte 23 Jahre : 15 % pro Jahr

- letzte 20 Jahre : 15 % pro Jahr

- letzte 15 Jahre : 15 % pro Jahr

- letzte 10 Jahre : 11% pro Jahr

Management

CEO Gregor Sandfort (61) steht seit 2012 an der Spitze. In den 5 Jahren zuvor bekleidete er verschiedene andere Führungspositionen im Unternehmen, u.a. die des COO.

Weitere wichtige Manager sind ebenfalls schon einige Zeit dabei, z.b. CFO Anthony Crudele (60) seit 2003 sowie Chief Merchandising Officer Steve Barbarick (49) seit 1998.

Das Führungstrio arbeitet also bereits seit 10 Jahren zusammen.

Positiv zu erwähnen gibt es, dass Management und Mitarbeiter in erheblichem Umfang am Unternehmen beteiligt sind. Insgesamt beläuft sich der Anteil „Insider-Ownership“ auf 23%.

Wettbewerb

Tractor Supply hat keinerlei Wettbewerber auf dem Heimatmarkt, die ein solch breites Produktportfolio für Farmer anbieten. Selbstverständlich gibt es jedoch zahlreiche Firmen, die sich auf Teile davon konzentrieren (Nutzfahrzeuge, Werkzeuge, Tierbedarf, Haushaltswaren, Arbeitsbekleidung).

Finanzielle Gesundheit

- Eigenkapitalquote: 46%

- Current Ratio: 2,23

- Debt/Equity: 0,45

- Anteil immaterieller Vermögenswerte: 4%

Damit ist Tractor Supply finanziell absolut gesund aufgestellt und sollte keinerlei Schwierigkeiten haben, Geld am Kapitalmarkt zu vernünftigen Zinssätzen zu erhalten.

Profitabilität

- Brutto-Marge: 34%

- EBIT-Marge: 10%

- EBT-Marge: 10%

- Jahresüberschuss / Umsatz: 6%

- Free Cash Flow / Umsatz: 6%

- Eigenkapitalrendite: 31%

- Gesamtkapitalrendite: 17%

Insbesondere die Kapitalrenditen sind herausragend und lassen Anlegerherzen höher schlagen.

Insgesamt ist eine Verbesserung der Profitabilität über die letzten 10 Jahre erkennbar.

Verwendung des Cash Flow

Die stetig steigenden Cash Flows hat das Management dazu genutzt, langfristige Schulden zurückzuzahlen, Dividenden zu erhöhen und Aktienrückkäufe zu forcieren.

Dabei wurden im abgelaufenen Geschäftsjahr 19% des operativen Cash Flows für Dividendenausschüttungen verwendet und 52% für Aktienrückkäufe. Dabei sticht positiv heraus: je niedriger der Aktienkurs, desto mehr Aktien werden zurückgekauft.

Dividenden werden seit 2010 gezahlt und wurden seitdem erheblich gesteigert von 14 Cent/Aktie auf 96 Cent/Aktie. Damit liegt die Dividendenrendite derzeit bei 1,8%.

Aktie

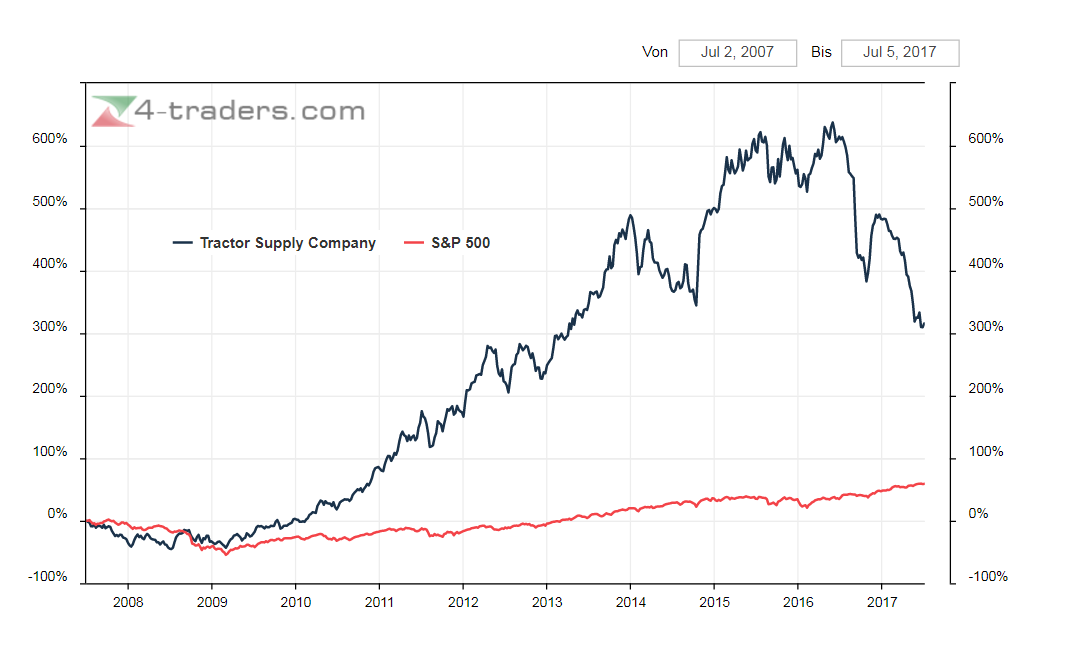

Die Outperformance der Aktie gegenüber dem S&P 500 in den vergangenen 10 Jahren zeigt die folgende Grafik. Verglichen mit Tractor Supply wirkt der breite Marktindex mickrig wie der Tagesgeldzins.

hier die Kurssteigerung in Zahlen ausgedrückt:

- letzte 19 Jahre : 20 % pro Jahr

- letzte 18 Jahre : 21 % pro Jahr

- letzte 17 Jahre : 27 % pro Jahr

- letzte 16 Jahre : 28 % pro Jahr

- letzte 15 Jahre : 18 % pro Jahr

- letzte 14 Jahre : 17 % pro Jahr

Ich denke, das sollte genügen, um herauszustellen, dass wir eine sensationelle Entwicklung gesehen haben. Dividenden gab es seit 2010 noch obendrauf. Die sind hier noch gar nicht eingerechnet.

Außerdem ist der jüngste 45%-Absturz der Aktie in den Angaben bereits enthalten. „Letzte 14 Jahre“ bedeutet hier: 5.7.2003 bis 5.7.2017

Wachstumsprognose und KGV

Analysen gehen von einem Wachstum von 12-13% (beim Gewinn je Aktie) pro Jahr für die kommenden 3-5 Jahre aus. Das klingt hoch, ist jedoch geringer als in der Vergangenheit (2011-2016: 19% pro Jahr).

Jedes Jahr entstehen dutzende neue Filialen. Außerdem steigen die Same-Store-Sales stetig an.

Anfang 2017 gab das Management an, in diesem Jahr 125-130 zusätzliche Filialen eröffnen zu wollen.

Ich habe zu einem KGV von 16,6 gekauft. Hier die ungefähren KGV-Bereiche der letzten Jahre:

- 2017: 16 bis 24

- 2016: 19 bis 32

- 2015: 27 bis 35

- 2014: 23 bis 36

- 2013: 23 bis 36

Man sieht: Im historischen Vergleich ist das KGV derzeit sehr niedrig. Das trifft ebenso auf andere Bewertungskennzahlen zu: KCV, KUV und KBV sind so niedrig wie zuletzt 2010.

Die Aktie steht aktuell 45% unter dem im April 2016 erzielten Allzeithoch.

„Was ist hier los?“, werden einige von euch fragen. Darüber kann man wild spekulieren. Angst vor der „Krake“ Amazon? Möglicherweise.

Die Zahlen aus dem ersten Quartal (Umsatz +7% YoY, Nettogewinn -11% YoY) haben wohl einige Investoren enttäuscht. Allerdings sollte man bedenken, dass es sich um ein saisonales Geschäft handelt und bspw. das Frühlingswetter nicht jedes Jahr in derselben Kalenderwoche einsetzt.

Der CEO bezog im April Stellung: „Due to the challenging weather conditions, we were unable to offset the strong seasonal performance from last year’s first quarter. As the weather has normalized over the past few weeks, we are encouraged with how the customer has responded and believe there is significant spring business ahead of us. Looking ahead, we know the retail landscape is changing very quickly, and we know our customers‘ expectations are changing as well. With this in mind, we continue to execute against the strategic initiatives that we believe will drive sales and customer service as well as maintain our competitive positioning.“

Weiter heißt es: „We know our business performance has been a bit choppy over the past year and we know that the retail environment is rapidly evolving. We have a plan and we are executing to that plan to realize our long-term target of high single-digit annual sales growth […] We have a strong and proven business model that serves a unique customer with specific needs.“

Fazit

Mit meiner Beteiligung an Tractor Supply – bezahlt zum aktuellen Preis – werde ich schlafen wie ein Baby.

Anbei noch einmal die herrliche Umsatzentwicklung.

Diesen Artikel kann ich unmöglich ohne Bauernspruch beenden. In diesem Sinne:

„Kotzt der Bauer übern Trecker, war die Brotzeit nicht sehr lecker.“

Glückwunsch, das sieht nach einem ziemlich interessanten Geschäft aus – wie schaffen die so krasse Margen? Ich denke der Einzelhandel ist in den USA gerade an den Börsen wegen der Angst vor Amazon nicht so gefragt, die man wohl sehr ernst nehmen muss. Allerdings halte ich das Baustoff- und Landwirtschaftsgeschäft für interessanter und widerstandsfähiger als zum Beispiel mode.

Was mich im Moment von Investment in die USA abhält ist die sorge vor einer ( politisch gewollten) Abwertung des Dollar und einem möglichen Crash bei den durchschnittlich hohen Bewertungen. Aber so starke Firmen mit akzeptablen Preisen wie tractor supply, gentex, berkshire, davita… da kann man schon mal zugreifen denke ich

LikeGefällt 1 Person

Interessanter Wert, sieht aber charttechnisch sehr angeschlagen aus. Die 50 Dollar Marke ist wichtig.

LikeLike

Ja Stefan, wieder mal ein eher unbekannter Wert den du da präsentierst, und nach allem was ich jetzt selbst so im Netz recherchiert habe, ein durchaus interessanter Titel! Wirklich eine beeindruckende Geschichte die die Firma hinter sich hat und auf dem Niveau eine echte Alternative zu den bekannten Blue Chips! Die Angst vor Amazon halte ich in diesem Fall für übertrieben! Ich nehm die mal auf meine Watchlist!

Schönes Wochenende nach Berlin

LikeGefällt 1 Person

Hi Stefan,

das hier wird Dir gefallen :)http://dailytradealert.com/2017/07/09/undervalued-dividend-growth-stock-of-the-week-143/

liebe Grüsse

Annabella

LikeGefällt 1 Person

Hi Annabella,

sorry. Ich hatte gerade erst gesehen, dass WordPress deinen Kommentar automatisch im Spam-Filter abgelegt hat. Keine Ahnung wieso. Ich hab ihn jetzt freigeschaltet.

Liest sich gut! 🙂

Viele Grüße, Stefan

LikeLike

Hallo

Die Zahlen der Firma sehe sehr gut aus. Auch die aktuelle Bewertung passt und ist wohl auf die Befürchtung, dass Amazon dem Laden mächtig einheißt zurückzuführen. Ich habe einmal den recht gut aufgebauten Online-store von Tractor Supply mit 2 Produkten getestet (Hundefutter und Schweizgerät). Hierbei war Amazon immer 10 % preiswerter! Ich denke, die setzen den Einzelhandel mächtig unter Druck, zumal der Versand meist kostenlos ist. Deswegen wäre ich bei tractor supply zurückhaltender. Die Zahlen verwundern mich aber, dass Amazon in den letzten Jahren nicht schon stärker Einfluss gewonnen hat! Vielleicht gehen viele Ältere auch gerne noch in ein Ladengeschäft? Spätestens die neue Generation, welche mit online shopping aufwächst wird hier anders konsumieren. Drücke Dir die Daumen.

LikeGefällt 1 Person

Hochinteressanter Artikel:

https://seekingalpha.com/article/4086777-tractor-supply-offers-potential-long-run

LikeLike

Immer wieder bewundernswert, was du so ausbuddelst. Top Zahlen. Ob diese auch in zehn Jahren noch top sind, wird man sehen.

Da könnte auch ich schwach werden. Allerdings habe ich schlechte Erfahrungen mit dem Kauf von Aktien gemacht, die andere für mich entdeckt haben. Man muss dann schon am Ball bleiben. Du tust das sicherlich. ich habe darauf aber keine Lust mehr.

Bei Titeln wie Adidas, Disney, J&J brauche ich nicht groß recherchieren. Der Arbeitsaufwand hält sich in Grenzen. Am Ende möchte ich so einfach wie möglich passives Einkommen generieren.

Zudem stelle auch ich mir die Frage, ob sich durch dieses analytische Stock-Picking so viel Mehrwert generieren läßt, dass es sich wirklich lohnt. Machst du aml wieder einen Vergleich mit dem MSCI World?

Trotz allem: Hut ab, Stefan! Tolle Analysen. Ertragreiches Hobby hast du…. 😉 .

LikeLike

Hi Sebastian,

deine Frage nach dem nächsten Benchmark-Vergleich muss ich etwas ausführlicher beantworten.

Nach meinem letzten Vergleich im Dezember dachte ich mir, dass ich das 3x im Jahr machen möchte, also alle 4 Monate. Und falls ich ca. 3 Jahre nach meinem Start (also im August 2018) meinen Benchmark nicht schlagen geschlagen hätte, würde ich von da an nur noch in ETFs investieren.

Dann las ich die Partnership Letters von Warren Buffett. Als er in den 1950er Jahren Geld von 7 Freunden und Verwandten einsammelte, um es für sie (und sich) zu investieren, legte er schriftlich einige Grundregeln fest. Darin stand unter anderem: „Eigentlich bevorzuge ich eine Fünf-Jahres-Betrachtung. Zumindest aber drei Jahre sind das absolute Minimum, um die Performance zu bewerten. Zweifellos werden wir Jahre erleben, in denen die Performance der Partnership schlechter ausfällt, möglicherweise sogar wesentlich schlechter als der Dow Jones. Wenn eine Periode von mindestens drei Jahren schlechte Ergebnisse hervorbringt, sollten wir uns alle nach anderen Möglichkeiten umsehen, unser Geld anzulegen. Ausnahme: Die drei Jahre umfassen eine Spekulationsblase in einem Bullenmarkt.“

Ich denke, man kann mit einer recht hohen Wahrscheinlichkeit sagen, dass wir uns momentan im letzten Drittel eines Bullenmarktes befinden. In einer solchen Phase steigt so gut wie jede Aktie, vor allem aber „Glamour-Wachstumsaktien“. Ein Stock Picker, der über viele Jahre hinweg an seinen Unternehmen beteiligt bleiben möchte, hat in einer solchen Marktphase kaum Aussicht auf Outperformance, denn er investiert nicht in den „heißen Scheiß“, sondern konservativ.

Berkshires Jahre mit der höchsten Outperformance waren die in Bärenmärkten. Und auch ich schätze, dass meine Qualitätsunternehmen vor allem in Bärenmärkten outperformen werden. In der nächsten Rezession werden sicher auch einige Konkurrenten meiner Unternehmen insolvent gehen, teilweise kaum Aussicht auf Kredite zu vernünftigen Zinssätzen haben. Meine Auswahl von Unternehmen mit höchster finanzieller Gesundheit und Profitabilität wird sich erst mittel- bis langfristig auszahlen. Von daher frage ich mich, wie sinnvoll es wäre, jetzt eine Benchmark-Analyse durchzuführen.

Hinzu kommt, dass ein solcher Benchmark-Vergleich immer eine Milchmädchenrechnung ist. Ich kann mir zwar einen Plan B überlegen: „Welche(n) ETF(s) würde ich kaufen, wenn ich nicht auf einzelne Unternehmen setzen würde?“. Sagen wir, es ist ein Thesaurierer auf den MSCI World mit 0,3% laufenden Kosten. Hätte ich das Geld, das ich am 5.7. in Tractor Supply gesteckt habe, alternativ auch am 5.7. in den ETF investiert? Keine Ahnung. Man könnte es so modellieren, klar. Wie nah das dann an der (Benchmark-)Realität ist, ist eine andere Frage.

Wenn der S&P 500 endlich mal wieder 20% fällt, überlege ich mir, wie ich meinen nächsten Benchmark-Vergleich modelliere. Vielleicht jucken mir auch vorher schon wieder die Finger. Heute juckt jedenfalls nichts 😉

Fakt ist: Die Unternehmensanalysen machen mir wahnsinnig viel Spaß. Alles, was nach einem Kauf folgt, ist ebenso großartig:

– Immer wenn das Thema Sneaker im Alltagsgespräch aufkommt, ertappe ich mich dabei, Nike zu loben und „zu pushen“ gegenüber Adidas. Außerdem zaubert es mir stets ein Lächeln ins Gesicht, wenn ich irgendwo den Swoosh sehe, denn ich weiß, ich habe daran mitverdient.

– Ich kann zum Star-Wars-Nerd sagen: „Star Wars find ich doof. Aber ich verdiene daran, wenn du ins Kino gehst“.

usw.

Man hat eine Verbindung zu seinen Unternehmen, hat automatisch mehr Freude im Alltag und kann bei vielen Themen sogar besser mitreden, weil man sich bestens über die Unternehmen/Branchen informiert hat. Auch bei der Wahl des nächsten Arbeitgebers oder bei der Entscheidung, ein eigenes Unternehmen zu gründen, ist es natürlich vorteilhaft, wenn man sich zuvor jahrelang nahezu wöchentlich über bestimmte Unternehmen/Branchen informiert hat.

LikeLike

FASTgraphs Analyse von Tractor Supply vom 12.07.:

LikeLike

Klingt plausibel. Bitte meine Worte nicht als Stichelei auffassen. Man grübelt halt so herum.

Ich simuliere die MSCI World-Käufe bei Portfolio Performance in einem Nebendepot. Dort investiere ich stur virtuell meine monatliche Sparrate in den ETF von ishares.

Bilanz nach 5,5 Jahren: Ich liege leicht vorne (14,3 % zu 13,1 % p.a. Int.Zinsfuß).

Die Aussagekraft liegt natürlich bei Null. (Glück, Zufall, Asset Allocation, bla, bla).

Bevor also Schwachzocker und co maulen – mir ist das schon klar und fühle mich auch nicht als der tolle Hecht.

Aber völlig gegen den MSCI World abschmieren tue ich halt auch nicht. Simples Investieren funktioniert. Es geht um den Aufwand.

Und Adidas machst du madig??? Hey, das ist unlauterer Wettbewerb!!!! 😉 .

Nein, Spaß beisseite. Ich weiß, was du meinst (mein Verhältnis Adidas-NIke beträgt übrigens 3:1).

Am schönsten finde ich die Leute mit Nike-Sneakern und Adidas-Shirt 🙂 .

Die nächste Baisse erwarte ich schon gespannt. Dann wird sich einiges auflösen…..

LikeGefällt 1 Person

14,3 vs. 13,1 klingt doch super. Glückwunsch!! 🙂

LikeLike

So, jetzt habe ich mich doch ein wenig genauer mit TSCO beschäftigt.

Das Unternehmen läßt sich mit Home Depot vergleichen. Wir haben es hier mit einem Wachstumsunternehmen zu tun, das womöglich langsam aber sicher in gemäßigtere Gewässer eintrudelt. Die langen Jahre mit KGV >20 gehen wohl zu Ende.

Mir gefällt das langweilige, nachhaltige Geschäftsmodell. Ob man Elektrozäune und Pferdezuchtbedarf in nächster Zukunft bei Amazon bestellt, ist zumindest fragwürdig. Unmöglich ist aber nichts. Die Aktie hat´s wohl durch Minusquartal und Einzelhandelsbashing (H&M und co.) erwischt. Das ist eine Kaufphase nach meinem Geschmack.

Gut möglich, dass ich mir nächsten Monat eine kleine Portion ins Depot lege.

LikeLike

Da hier mehrfach die mögliche Amazon-Gefahr angesprochen wurde – 6 Beispiele die zeigen dass auch Amazon nicht alles gelingt (heute veröffentlicht auf fool.de):

„Im vergangenen Jahr herrschte der Tenor, dass Amazon in der Lage ist, so ziemlich alles Bestehende zu zerstören. Analysten sagten, dass gefährdete Unternehmen und ganze Branchen schlicht “weg amazont” werden könnten. Einige Strategien des Riesen waren ja wirklich besorgniserregend. So hat der Zukauf von Whole Foods die Aktien vieler Lebensmittelhändler torpediert, und das Wachstum unternehmenseigener Modemarken hat den ohnehin schon schwächelnden Einzelhändler noch einmal zugesetzt.

Allerdings finde ich, dass viele Analysten dann doch Amazons Einfluss überschätzen und bei all der Euphorie vergessen haben, dass jede Expansion Grenzen hat. Als Beweis betrachten wir einmal die Branchen, denen Amazon in den vergangenen 10 Jahren dann doch nicht allzu viel anhaben konnte. Was sagt uns das über die Zukunft des Unternehmens?

Lokale Angebote

Im Jahr 2011 hat Amazon sich in die Nische gesetzt, die von Groupon beherrscht wurde: Deals in nächster Nähe. Zwar hat Amazon keine eigene Plattform gestartet, wohl aber Deals von LivingSocial, einem Rivalen von Groupon, in den man investiert hatte, mit ins Angebot genommen.

Damals schien es, als könnte das Groupon überflüssig machen. Aber die Plattform floppte, Amazon schrieb LivingSocial ab, Ende 2015 wurde der Laden leise dicht gemacht – Groupon krallte sich die Überreste im Folgejahr.

Mobiles Bezahlen

Als der größte E-Händler der Welt schien es für Amazon nur logisch, dass man ein mobiles Bezahlsystem anbieten würde. Derzeit bietet man Amazon Pay an – ein System, mit dem man auf anderen Websites mit den bei Amazon hinterlegten Daten zahlen kann. Allerdings konnte man bislang einfach noch nicht eine eigene Plattform starten.

Drei Versuche gab es: Wallet, Local Register und WebPay, und alle konnten sich nicht gegen PayPal und Square durchsetzen. Wallet hielt gerade mal sechs Monate durch, man konnte dort Geschenkgutscheine und Treuekarten hinterlegen. Local Register, das Squares und Paypals Lesegeräte angreifen sollte, hielt gerade mal ein Jahr durch, bevor man es Anfang 2016 einstellte. WebPay stellte Peer-to-Peer-Zahlungen dar schaffte immerhin sieben Jahre, wurde aber schon 2014 eingestellt.

Online-Reiseagenturen

Im Jahr 2015 dachte sich Amazon, dass man den Markt der Online-Reiseagenturen (online travel agency, OTA) durchrütteln könne. Dort waren damals Expedia und Priceline führend. Amazon schuf die Plattform zur Hotelreservierung namens Destinations. Mit der konnten Kunden Spritztour-Destinationen empfehlen lassen, die nicht weit von zuhause entfernt waren.

Zwar konnte man das bald in 35 Städten in den USA anbieten, allerdings machte der Service schon ein halbes Jahr später dicht. Der Grund: Das Duopol von Expedia und Priceline im OTA-Segment war selbst für Amazon undurchdringbar.

Essenslieferung

Ebenfalls 2015 sollte der große Player GrubHub von Amazon angegriffen werden. Analysten waren guter Dinge, dass dies klappen könnte. Allerdings berichtete erst neulich Cowen & Company, dass GrubHub nach wie vor 34 % in dieser Sparte kontrolliert. Auch haben die jüngst Eat24 von Yelp gekauft, denen noch einmal 16 % gehörten. GrubHub hat also die Hälfte des Markts besetzt. Klingt nich so, als hätte Amazon dort eine große Chance.

Kunsthandwerk

Vor zwei Jahren startete Handmade at Amazon, was viele Analysten dazu führte, die Todesglocke für Etsy zu läuten. Aber Etsy gibt es nach wie vor, und Quartal für Quartal berichten die zweistelliges Absatzwachstum.

Experten gehen davon aus, dass Etsy dieses Jahr ein Umsatzplus von 20 % macht, nächstes Jahr 18 %. Heißt: nicht viele Künstler sehen Amazon als attraktive Plattform. Lucky Break Consulting warnt alle Künstler, Amazon Etsy zu bevorzugen, weil Amazon eine “diktatirische Plattform” sei, die “fast die ganze Kontrolle über den Kaufprozess an sich reißt und damit den Herstellern jede Eigenständigkeit nimmt.”

Smartphones

Zu guter Letzt gedenken wir Amazons Fire Phone. Das kam 2014 auf den Markt und sollte den Erfolg der Kindle-Reihe duplizieren. Leider vergaß man wohl, dass die Kindle-Reihe deswegen so erfolgreich war, weil sie recht günstig war. Der ursprüngliche US-Preis für das Fire Phone von 199 Dollar lag gerade mal bei dem anderer mittelmäßiger Android-Smartphones.

Auf dem eng umkämpften Markt konnte es sich nicht durchsetzen. Am Ende wurde es auf sage und schreibe 0,99 Dollar herabgesenkt (mit Vertrag über 2 Jahre), ein Jahr später ganz eingestellt.

Was heißt das?

Das heißt, dass Amazon eben doch nicht alles an sich reißen kann. Ich finde, dass Amazon ein tolles Langzeit-Investment ist. Die Erfolge sind weit größer als die Misserfolge. Allerdings finde ich auch, dass manche Experten unnötig aufgeregt sind, dass Amazon ganze Branchen killt.

Amazon konnte sich eben doch nicht gegen etablierte Player wie PayPal, Expedia, GrubHub und Etsy durchsetzen, deswegen sollte man als Anleger die einzelnen Branchen ganz genau beobachten. Auch Unternehmen, deren Aktien in dem Amazon-Irrsinn stark gelitten haben – etwa Blue Apron und Kroger –, verdienen vielleicht eine zweite Chance.“

– Zitat Ende.

LikeLike

Läuft.

https://seekingalpha.com/pr/16980007-tractor-supply-company-reports-third-quarter-results

LikeLike

Hier die letzte Unternehmenspräsentation:

https://seekingalpha.com/article/4126596-tractor-supply-company-2017-q3-results-earnings-call-slides

LikeGefällt 1 Person

Heute gab es Zahlen für 2017 und den Ausblick auf 2018. Den teile ich gern, da hier mehrfach von Lesern auf die Amazon-Gefahr (und damit: vermeintlich sinkende Umsätze) hingewiesen wurde.

2016 Umsatz: 6,80 Mrd. USD

2017 Umsatz: 7,26 Mrd. USD

2018 Umsatz: 7,69 bis 7,77 Mrd. USD (Ausblick)

Wer war nochmal Amazon? 😉

2017 war damit übrigens das 24. Jahr in Folge mit steigenden Umsätzen für Tractor Supply. Wobei die Zahl evtl. sogar noch höher liegt – ich habe keine Daten für die Zeit vor 1993 gefunden.

Veröffentlichung von heute:

https://seekingalpha.com/pr/17061949-tractor-supply-company-reports-fourth-quarter-fiscal-2017-results

LikeLike

Wieder ist ein Jahr vergangen seit dem letzten Jahresbericht (gleichzeitig der letzte Kommentar). Und wieder hat Tractor Supply die eigene Guidance übertroffen.

Statt 7,69-7,77 Mrd. Dollar Umsatz erzielte man 7,91 Mrd. Dollar (+9%).

Die wichtigen comparable store sales mit +5,1%. Zuvor (2016 zu 2017) waren sie noch mit (nur) 2,7% gewachsen.

Guidance für 2019: 8,31-8,46 Mrd. Dollar Umsatz, also 5-7% Wachstum bei 2-4% comp. store sales Wachstum.

Auch die Cash Flows entwickelten sich toll und werden das laut Vorstand auch in 2019 tun.

https://seekingalpha.com/pr/17397416-tractor-supply-company-reports-record-fourth-quarter-fiscal-2018-results-provides-fiscal-2019

Das ist die 25. Umsatzsteigerung in Folge. Und zwar mindestens das, denn Zahlen von vor 1993 habe ich nicht gefunden.

Bärenstark!

LikeLike