Die Gentex Corporation wurde heute zum 17. Unternehmen in meinem privaten Aktienportfolio mit einem Anteil von rund 3,0%.

Der Geschäftsbericht

Ich habe mir unter anderem den Geschäftsbericht für 2016 genau angesehen. Die Ansicht der Jahresberichte empfehle ich allen Investoren.

In meinen knapp 3 Jahren als Aktionär (davon die letzten 2 Jahre langfristig orientiert) habe ich eine ganze Reihe von Jahresberichten gelesen.

Geschäftsberichte dienen nur einem Zweck: Die Aktionäre sollen darüber aufgeklärt werden, wie die Geschäfte laufen.

Ich bin der festen Überzeugung, dass man aus einem solchen Bericht einiges darüber rauslesen kann, inwieweit sich ein Unternehmen als langfristiges Investment eignet. Das betrifft nicht nur die harten Zahlen für ein konkretes Geschäftsjahr. Darüber hinaus geht es um die Art und Weise, wie die Geschäftsführung mit den Aktionären kommuniziert.

Aber nun zu Gentex.

Noch nie habe ich einen Geschäftsbericht gesehen, der so laut schreit: Wir sind ein aktionärsfreundliches Unternehmen!

Es geht bereits mit der Länge los. Geschäftsberichte umfassen in der Regel etwa 150 bis 200 Seiten. Ich könnte mir gut vorstellen, dass allein der Umfang euch die Lust darauf verdirbt, einen genaueren Blick hinein zu werfen. Dann wird höchstens ein Blick auf Bilanz und GuV geworfen. Wenn man besonders fleißig ist, kommen noch Kapitalflussrechnung, Brief an die Aktionäre und der Hinweis auf die Risiken des Geschäftsmodells hinzu.

Der Gentex-Bericht für 2016 hat 71 Seiten. Zählt man nur die Seiten, die tatsächlich Zahlen und/oder relevanten Text enthalten, so sind es sogar nur 63 Seiten. Hier wird erstklassig auf den Punkt gebracht, was für bestehende Aktionäre sowie potentielle neue Aktionäre relevant ist.

Man redet nicht um den heißen Brei herum, betreibt keine seitenlange Selbstbeweihräucherung oder verschreckt die Leser mit Tabellen voller irrelevanter Zahlen.

Die Tabellen und Grafiken sind wirklich gelungen. Außerdem werden einige wichtige Punkte erklärt, die wichtig für Aktionäre sind und von anderen Unternehmen häufig in anderen Dokumenten „versteckt“ werden. So zum Beispiel die Regeln für die Bonuszahlungen der Vorstandsmitglieder.

Probleme/Risiken werden offen und ehrlich dargelegt und erklärt.

Ein echtes Highlight ist die Doppelseite 68/69. Hier wird tabellarisch der Verlauf von 34 wichtigen Kennzahlen über die vergangenen 15 (!) Jahre dargestellt. Etwas Vergleichbares habe ich noch nie gesehen. In der Regel nimmt man 4 bis allerhöchstens 6 Jahre. Dadurch zeigen andere Unternehmen derzeit nur Geschäftszahlen für wirtschaftlich gute Jahre.

Dickes Lob an Gentex für die Historisierung bis zurück ins Jahr 2002! Übrigens habe ich mir auch deutlich ältere Geschäftsberichte angesehen (von 1998). Auch hier wurde für 15 Jahre historisiert. Man war immer schon sehr um Transparenz bemüht.

![]()

Geschäft / Historie

Die Firmengeschichte von Gentex beginnt im Jahr 1974 als Hersteller qualitativ hochwertiger Produkte im Bereich Brandschutz. Der Unternehmensgründer Fred Bauer, der die Positionen als Vorstandsvorsitzender und CEO bekleidet, revolutionierte die Branche durch die Entwicklung des weltweit ersten fotoelektrischen Dual-Sensor-Rauchmelders – dieses Gerät erzeugte weniger Fehlalarme und war zur schnellen Erkennung von langsamen, schwelenden Bränden konzipiert. Heutzutage finden sich Millionen von Rauchmeldern und Signalgeräten von Gentex in Krankenhäusern, Hotels, Bürogebäuden und anderen gewerblichen Anwendungen in ganz Nordamerika.

Als Pionier im Bereich der automatisch abblendenden Elektrochrom-Spiegel hat Gentex sich weltweit einen Namen gemacht. Die Automobilhersteller waren seit langem auf der Suche nach einer geeigneten Lösung, mit der das gefährliche Blenden im Spiegel vermieden werden kann. Das Unternehmen war der festen Überzeugung, dass die Lösung des Problems in der Elektronik sowie in elektrooptischen Abtasttechnologien zu finden sei. Im Jahr 1982 präsentierte Gentex den weltweit ersten elektromechanischen (motorbetriebenen) Spiegel mit automatischer Abblendfunktion. Das Produkt wurde sehr schnell von Ford und General Motors übernommen, die in nur drei Jahren Stückzahlen von 200.000 Spiegeln jährlich erwarben.

Das Unternehmen beauftragte nun eine Gruppe talentierter Chemiker und Elektrotechniker mit einer Aufgabe, die für viele Wissenschaftler als unlösbar galt. Im Jahr 1987 gelang es, ein 50 Jahre altes wissenschaftliches Phänomen vom Labor ins Automobil zu übertragen – dies war die Geburtsstunde des weltweit ersten Elektrochrom-Spiegels mit automatischer Abblendfunktion. Damit war der erste Schritt in einen vollkommen neuen Industriezweig getan. Im Laufe der Jahre gelang es ihnen, Nachtfahrten für Millionen von Autofahrern weltweit sicherer zu machen, indem sie für Automobilhersteller weltweit Spiegel produzierten, die das gefährliche Blenden im Spiegel erkennen und verhindern können. Automatisch abblendende Spiegel von Gentex werden als Standard- oder Zusatzausstattung für mehr als 300 Fahrzeugmodelle weltweit angeboten.

Heute ist Gentex ein weltweit tätiges Unternehmen im Bereich für High-Tech-Elektronik, das von Ingenieuren und insgesamt mehr als 5.300 Mitarbeitern verwaltet wird, die wissen, wie wichtig Freiheit und Disziplin sind, um den Unternehmergeist zu fördern. Gentex ist ein einzigartiges, profitables Unternehmen, das auf hoch automatisierte Elektronikartikel, die Entwicklung und Herstellung von CMOS-Kameras, Vakuumbeschichtungen sowie das Biegen und die Fertigung von Glas spezialisiert und dabei vertikal voll integriert ist. Sie sind auf ein breites Spektrum von Technologien und Prozessen spezialisiert, durch die sie qualitativ hochwertige Produkte für die Bereiche Automobil, Luftfahrt und Brandschutz bereitstellen können.

Die weltweiten Niederlassungen mit technischem Fachpersonal und Vertriebsbeauftragten vor Ort befinden sich an strategischen Schlüsselpositionen, um einen optimalen Service und die bestmögliche Betreuung der Kunden im Bereich der Automobilproduktion auf der ganzen Welt zu gewährleisten.

Neben der Hauptniederlassung in West-Michigan verfügt das Unternehmen über regionale Automobilvertriebs- und Entwicklungsbüros in Deutschland, Frankreich, Großbritannien, Schweden, Korea, China und Japan; darüber hinaus gibt es vier regionale US-Vertriebsniederlassungen für die Sparte der Brandschutzprodukte.

Gentex entwickelt und produziert qualitativ hochwertige Produkte für die Automobilindustrie, die Luftfahrt und den kommerziellen Brandschutz, wofür in erster Linie Elektronik/Mikroelektronik, Softwareentwicklung/-programmierung/-Engineering, Chemie, Glasbeschichtung/-herstellung, mechanisches Design und elektrisches, industrielles sowie mechanisches Engineering angewandt werden. Die Hauptproduktbereiche umfassen automatisch abblendende Rückspiegel mit modernen elektronischen Funktionen, wie z. B. CMOS-Imager/-Kameras für die Automobilindustrie, kommerzielle Brandschutzprodukte für den US-Markt und abblendbare Flugzeugfenster.

[Quelle: gentex.com]

Umsatz

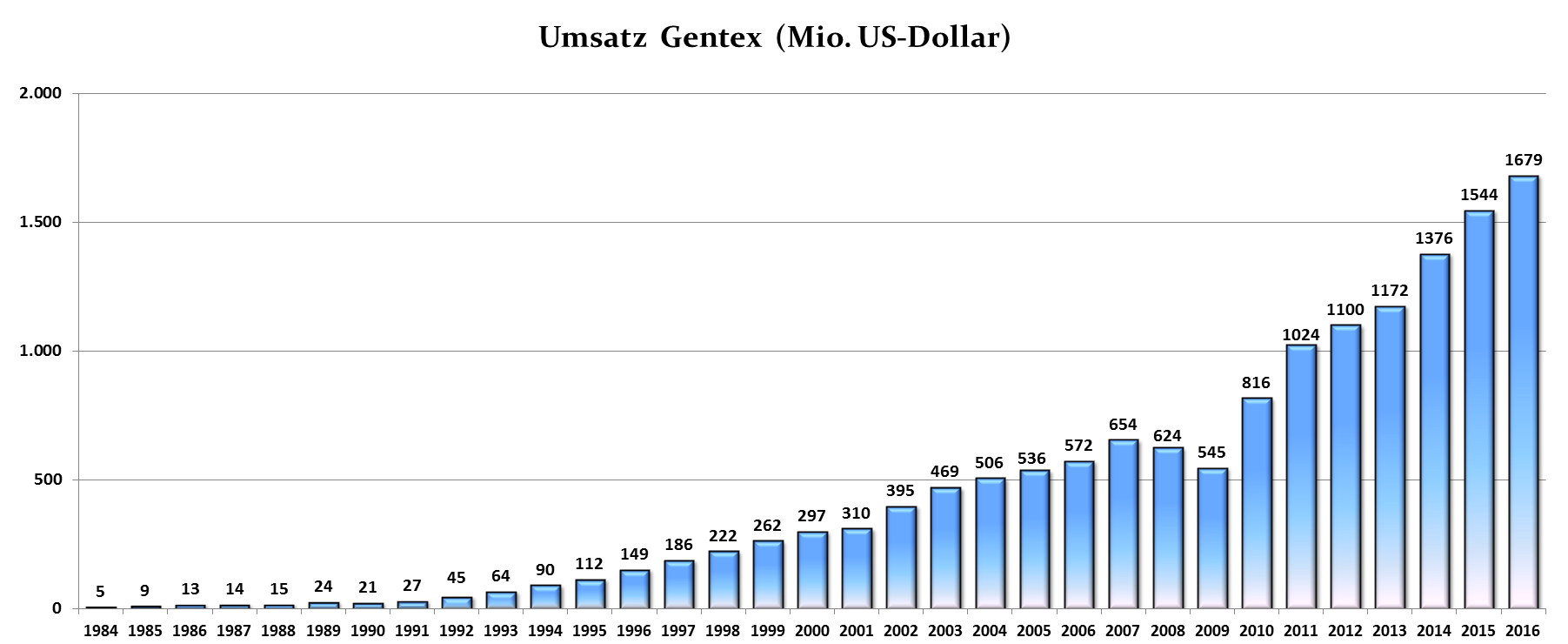

Bei einem Unternehmen, das sich derart transparent zeigt wie Gentex, brauchte ich nur ein paar Minuten, um die jährlichen Umsätze bis zurück ins Jahr 1984 grafisch darzustellen. Damals war ich noch gar nicht auf der Welt!

Bei einem solch konjunktursensiblen Geschäftsmodell überrascht es, dass die Umsätze in 32 Jahren lediglich 3x zurückgingen.

Die Krise 2008/2008 ging nicht spurlos an Gentex vorbei. Dennoch lag der Umsatz im Jahr 2010 bereits wieder erheblich über dem Vorkrisen-Niveau.

Hier die jährlichen Wachstumsraten (CAGR) für verschiedene Zeiträume (jeweils bis 2016).

- 30 Jahre: 18% pro Jahr

- 25 Jahre: 18% pro Jahr

- 20 Jahre: 13% pro Jahr

- 15 Jahre: 12% pro Jahr

Der Umsatz ist wie folgt auf die verschiedenen Regionen verteilt:

- USA: 35%

- Deutschland: 20%

- Japan: 9%

- Sonstige: 36%

[Quelle: Geschäftsberichte]

Management

Gründer Fred Bauer (74) ist noch immer als CEO tätig. Mit seinen 74 Jahren ist er wahrlich kein Jungspund mehr, doch immer noch 12 Jahre jünger als Warren Buffett.

Die erstklassige Entwicklung des Unternehmens (dazu später mehr) in den letzten Jahren zeigt: Hier läuft’s.

Die Nummer 2 im Unternehmen ist der erst 39-jährige Steve R. Downing in der Rolle des CFO, die er seit 4 Jahren bekleidet. Seit 8 Jahren sitzt er in Führungspositionen bei Gentex. Angestellt ist er bereits seit 2002.

Ein weiterer wichtiger Mann ist Paul Flynn (52) als VP Operations. Er ist bereits seit 1996 im Unternehmen tätig.

Um eine mögliche Nachfolge Fred Bauers muss man sich wohl wenig Sorgen machen, denke ich.

[Quelle: Geschäftsberichte]

Wettbewerb und Kunden

Der Marktanteil im Bereich Elektrochrom-Spiegel liegt bei 92%. Bereits 2001 lag der Marktanteil bei 79%. Man kann sagen: (1) Gentex ist der Markt. (2) Das Unternehmen schafft es, seine Position weiter zu stärken.

Die wichtigsten Kunden sind Volkswagen (14% Umsatzanteil), Ford (11%) sowie Toyota (11%).

[Quelle: Geschäftsberichte]

Finanzielle Gesundheit

- Eigenkapitalquote: 84%

- Current Ratio: 7,7

- Debt/Equity: 0,09

- Anteil immaterieller Vermögenswerte: 28%

- Anteil Cash/-Äquivalente an Bilanzsumme: 24%

- Langfristige Schulden: 249 Mio. USD (inkl. aufgeschobene Steuerschulden)

- Kurzfristige Schulden: 150 Mio. USD

- Cash/-Äquivalente: 546 Mio. USD

Gentex ist eines der gesündesten Unternehmen das ich kenne. Man ist in der Lage, sämtliche Schulden aus dem Cash-Bestand zu begleichen, ist damit faktisch schuldenfrei.

Wie viele Unternehmen aus der Automobilbranche können das von sich behaupten?

[Quelle: Morningstar]

Profitabilität

- Brutto-Marge: 40%

- EBIT-Marge: 30%

- EBT-Marge: 30%

- Jahresüberschuss / Umsatz: 21%

- Free Cash Flow / Umsatz: 21%

- Eigenkapitalrendite: 19%

- Gesamtkapitalrendite: 16%

[Quelle: Morningstar]

Das sind unfassbar starke Werte!! In dieser Branche!

Ich lehne mich mal so weit aus dem Fenster, zu behaupten, Warren Buffett würde hier von einem Burggraben sprechen. Und zwar von einem mit riesigen Krokodilen.

Gentex besitzt 1.208 Patente und 281 Registered Trademarks.

Noch erfreulicher: Die Profitabilitätskennzahlen befinden sich auf einem 10-Jahres-Hoch.

Verwendung des Cash Flow

Zuletzt wurden 35% des Free Cash Flow für Dividendenzahlungen verwendet. Noch ein wenig mehr wurde zuletzt für Aktienrückkäufe aufgewendet. Akquisitionen werden gezielt getätigt. Die letzte größere Akquisition war HomeLink im Jahr 2013.

Wenn ich mir die Dividendenentwicklung seit 2003 ansehe, dann sehe ich, dass lediglich 2009 und 2010 auf Erhöhungen verzichtet wurde, was ich sehr vernünftig finde angesichts der damaligen Umstände und des Geschäftsmodells.

Die Dividendenrendite liegt derzeit bei 1,9%. Die Steigerungsrate der letzten 10 Jahre liegt bei 6,7% pro Jahr und in den letzten 5 Jahren bei 8,3% pro Jahr.

Wie bereits geschrieben ist der Anteil an Cash/Äquivalenten an der Bilanz mit 24% recht hoch. In der derzeitigen Konjunkturphase ist das klug. Übrigens hat man bereits die Finanzkrise 2008-2010 ohne Verluste überstanden.

Außerdem hat sich das Unternehmen zuletzt darum gekümmert, langfristige Schulden zurückzuzahlen. Man konnte diese (vorwiegend bei der Übernahme von HomeLink angefallen) von 2013 bis 2016 immer weiter reduzieren.

Fred Bauer und sein Team scheinen hier sehr langfristig zu denken. Absolut vorbildlich und im Sinne der Aktionäre.

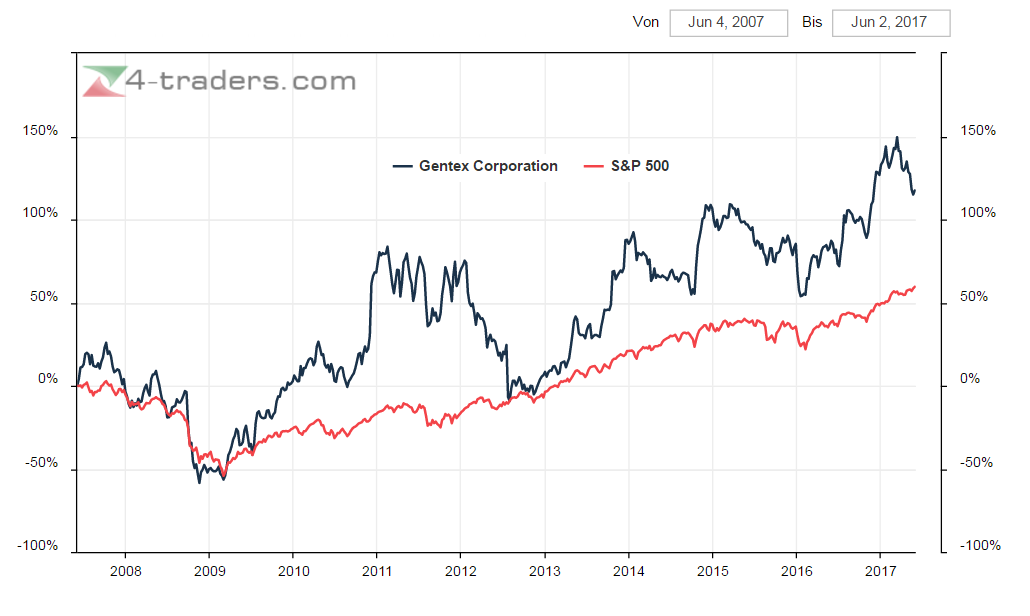

Aktie

In der Grafik sieht man eine höhere Volatilität, jedoch auch eine Überrendite gegenüber dem S&P 500 über die letzten 10 Jahre.

Auf morningstar.com sieht man zudem schön, dass für jeden der folgenden Zeiträume eine Überrendite gegenüber dem genannten Vergleichsindex erzielt wurde: 15 Jahre, 10 Jahre, 5 Jahre.

KGV

Ich habe heute zu einem KGV von 15 gekauft.

Hier die Median-Werte der KGVs der letzten Jahre:

- 5 Jahre: 16,5

- 7 Jahre: 18,3

- 10 Jahre: 20,5

Erstaunlich, dass das Unternehmen zwar weiter stark wächst (im letzten Quartalsbericht wurden eine Umsatzsteigerung von 12% sowie eine Gewinnsteigerung von 22% veröffentlicht), immer profitabler wird, immer mehr Marktanteile hinzu gewinnt, jedoch (gemessen am KGV) immer günstiger wird. Ich habe jedenfalls zugegriffen.

Zusammenfassung

- Der aufrichtige und transparente Umgang des Vorstands mit den Aktionären ist vorbildlich. Hier können sich alle (!) Unternehmen, die ich mir in den letzten 3 Jahren angesehen habe, eine Scheibe abschneiden.

- Was einen guten Vorstand von einem Schlechten unterscheidet, ist seine Fähigkeit, Jahr für Jahr diejenige Kapitalallokation zu finden, die langfristig den größtmöglichen Nutzen für die Aktionäre und Mitarbeiter bedeutet. Gentex kann Jahr für Jahr wählen zwischen (1) Schuldenabbau, (2) Forschungsinvestitionen, (3) Übernahmen kleiner Konkurrenten, (4) Dividendenausschüttung, (5) Aktienrückkäufen. Soweit ich das beurteilen kann, findet Gentex stets die richtige Mischung. Besonders gefällt mir, dass man sich (obwohl man die Möglichkeiten dazu hätte) nicht dazu drängen lässt, sinnlose Übernahmen zu tätigen, sondern ganz gezielt. Die letzte Übernahme ist 4 Jahre her.

- Gentex ist nach wie vor ein Wachstumsunternehmen. Auch ohne Übernahme-Wahn schaffte man es, die Umsätze in den vergangenen 15 Jahren um 12% pro Jahr zu steigern. Besonders erfreulich ist, dass die Umsätze trotz des konjunktursensiblen Geschäfts in den letzten 32 Jahren lediglich 3x zurückgingen. Zudem konnte nach der Finanzkrise 2008/2009 (die schlimmste Wirtschaftskrise der letzten 40 Jahre) bereits 2010 wieder ein neuer Rekordumsatz vermeldet werden. Gut gefällt mir auch die geographische Diversifizierung mit 35% USA, 20% Deutschland, 9% Japan usw.

- Gründer und CEO Fred Bauer ist zwar bereits 74 Jahre alt, doch mit Steve Downing (39) und Paul Flynn (52) stehen jüngere Führungskräfte bereit, die das Unternehmen kennen wie ihre Westentaschen.

- Mit 92% Marktanteil im Kernsegment betreibt Gentex quasi ein Monopol. Durch die damit verbundene starke Verhandlungsposition gegenüber Kunden und Lieferanten schafft man es, Unmengen an Cash zu generieren. Von der Profitabilität, die Gentex erreicht, kann die Konkurrenz nur träumen. Außerdem ist das Unternehmen schuldenfrei. Neben dem Marktanteil und der Profitabilität weisen die 1.208 Patente und 281 Registered Trademarks auf einen Burggraben hin.

Finanzierung meines Investments

Damit ihr nicht auf die Idee kommt, ich hätte im Lotto gewonnen, nachdem ich so kurz nach meinem USA-Urlaub nun bereits den zweiten Kauf verkünde, lasst mich noch drei Sätze zur Kauf-Finanzierung schreiben.

Da mein Notgroschen ein Notgroschen ist, der nicht für Aktienkäufe verwendet wird, musste ich meine größte Position (Cancom) etwas reduzieren, um bei Gentex einsteigen zu können. Ich entschied mich für Cancom, da (1) Marktposition und Profitabilität nicht so stark sind wie bei den meisten meiner anderen Investments, (2) die Entwicklung der Marktposition Cancoms schwieriger vorherzusagen ist als bei den meisten meiner anderen Investments. Zudem ist die Aktie zuletzt abgegangen wie eine Rakete und hatte dadurch knapp 11% meines Portfolios ausgemacht. Eine Auflösung der Position habe ich hingegen nicht geplant.

Sehr schöner Bericht, wieder einmal, auch die Finanzierung über einen Teilverkauf von Cancom ist nachvollziehbar, das bringt mich auf den Gedanken, ob du gelegentlich mal kurze Updates zu deiner aktuellen Einschätzung von bestehenden Depotmitglieder veröffentlichen möchtest, aktuell würde sich da Cancom besonders anbieten!

Schönes WE nach Berlin, aktuell heftige Gewitter im Süden!

LikeLike

Vielen Dank, Claudio. Ich halte mich zwar über alle Beteiligungen auf dem Laufenden, sehe aber aktuell keinen Anlass für einen separaten Artikel. Zu Cancom hatte ich mich vor 3 Monaten zuletzt geäußert: https://stefansboersenblog.com/2017/03/02/die-millionaere-die-fuer-mich-arbeiten/

Spielst du auf die Antauris-Übernahme an, die vorgestern veröffentlicht wurde? Dazu habe ich mir noch keine Meinung gebildet. Habe bisher nur die Mitteilung gelesen: http://www.finanzen.net/nachricht/aktien/dgap-news-cancom-se-5508260

Hier hat es heute auch schon geregnet. Aktuell grauer Himmel.

Schöne Grüße in den Süden

LikeLike

Tolle Analyse, vielen Dank. Dieses Unternehmen kannte ich bisher nicht, könnte jetzt aber mein nächster Kauf werden. Was mir noch aufgefallen ist: Gentex hat eine Steuerquote von über 30%. Falls Trump seine Steuersenkungspläne durchbringt, würde sich der Nettogewinn nochmals schlagartig erhöhen.

LikeGefällt 1 Person

Hi Stefan, wieder ein tolles Unternehmen und eine klasse Analyse. Mittlerweile hast du eine ganz schöne Sammlung von klasse Unternehmen, wie viele Positionen möchtest du noch aufbauen? Natürlich sinkt mit steigender Positionszahl die Volatilität des Depotwerts, gleichzeitig wird es aber auch schwerer den Index zu schlagen. Wo siehst du da bei dir die Goldene Mitte? Von deinen Positionen bin Ich besonders von PSA, Hermés, CHD und Nike begeistert. Das sind tolle Unternehmen mit großartiger Perspektive. Einzig bei CHD scheint das Wachstum etwas abzuflachen.

LikeLike

Hallo Pascal,

vielen Dank!

Gleich ist Schlafenszeit. Aus diesem Grund versuche es kurz und einfach zu halten.

Vor diesem Kauf hatte ich 16 Unternehmen im Portfolio.

Ich möchte nicht, dass ein einzelnes Unternehmen einen zu großen Anteil im Portfolio einnimmt. Damit waren Nachkäufe bei Cancom, Johnson & Johnson, Skyworks, Cerner, Public Storage, Nike und Disney von vornherein ausgeschlossen. Bleiben noch 9 Unternehmen übrig oder ein Neukauf. Von den 9 Unternehmen bin ich bei 5 absolut zufrieden mit der aktuellen Positionsgröße. Bleiben noch 4 oder ein Neukauf. Als Neukauf bot sich Gentex an. Bei diesen 5 Unternehmen sah ich bei Gentex das derzeit beste Verhältnis von Qualität zu Preis.

Ich weiß nicht, ob mein Portfolio in fünf Jahren aus 12 Werten bestehen wird oder aus 25. Das wird sich ergeben. Ich gebe keinen Zielwert vor. Arche-Noah-Investing, wie Buffett es kritisch bezeichnet, mit über 50 Einzelwerten, werde ich aber mit Sicherheit nicht betreiben.

Und ich halte es wie Charlie Munger: Ich schaue mir immer erst an, was ich bereits habe. Ein Neukauf muss eine Verbesserung darstellen.

Viele Grüße, Stefan

LikeLike

Hallo, eine tolle Analyse und das Unternehmen klingt richtig attraktiv! Die entscheidende Frage wird wohl sein, ob der Markt für Autospiegel und Autokameras weiter wächst. Hast du dazu Erkenntnisse?

LikeLike

Vielen Dank, Tom!

Eine Analyse von McKinsey und der Stanford University schätzt das weltweite Umsatzwachstum der Automobilindustrie bis 2030 auf etwa 5% pro Jahr.

Gentex ist deutlich stärker gewachsen als die Hersteller (egal ob man 15 Jahre betrachtet oder 20 oder 25 oder 30) und könnte das auch weiterhin tun.

Dazu kommt, dass der Gewinn in der Regel stärker steigt als der Umsatz aufgrund von Effizienzsteigerungen. Und der Gewinn pro Aktie steigt nochmal stärker durch Aktienrückkäufe.

Schöne Grüße, Stefan

LikeLike

Wenn der Markt für Autospiegel und Kameras weiter wächst und Gentex seinen Kurs hält, ist das zum aktuellen Kurs ein Trauminvestment. Die einzige Gefahr ist, dass man bei 92% Marktanteil mehr zu verlieren als zu gewinnen hat.

LikeLike

Wer glaubt, Gentex stellt nur „doofe, langweilige Autospiegel her“, der irrt. Vor einem halben Jahr präsentierte Gentex einen Spiegel, der das Auge des Fahrers scannt. Falls der Fahrer autorisiert ist, startet der Motor und die gespeicherten Einstellungen für Lenkrad, Sitz, Spiegel, Musik und Navi-Ziele werden vorgenommen. Nicht schlecht 🙂

LikeLike

Habe heute nachgekauft.

LikeLike

Hallo Stefan,

klasse Analyse und ich stimme Dir zu, dass Gentex fundamental ein absoluter Top Pick ist. Ich kannte das Unternehmen noch nicht und bin immer dankbar für solche Juwelen. Werde mich mal intensiver einlesen und ggf. selbst eine Position eröffnen.

Gruß

Christian

LikeGefällt 1 Person

Hallo Stefan, vielen Dank für deinen informativen Blog. Hast du eine Erklärung für den Kursrückgang in den letzten 3 Monaten? Ich habe hierzu keine Berichte gefunden.

LikeLike

Hallo und vielen Dank! Der Kursrückgang hält sich ja ziemlich in Grenzen (aktuell 18% unter Allzeithoch). Eventuell sieht es in Euro schlimmer aus als in Dollar, weil EUR/USD zuletzt gestiegen ist.

Ich habe nur 3 Dinge aufgeschnappt:

(1) Vor 1-2 Wochen äußerte sich Goldman Sachs skeptisch zur nahen Zukunft der Automobilzulieferer. Das war recht allgemein gehalten. Und die Goldmänner sind dafür bekannt, Kurse gern mal in eine bestimmte Richtung zu lenken, um dann zu kaufen bzw. zu verkaufen.

(2) Ein anderer Automobilzulieferer (Schäffler) hat vor kurzem eine Gewinnwarnung veröffentlicht.

(3) Heute gab es eine Short-Attacke auf Gentex von einer Firma namens Spruce Point Capital Management.

Da ist also nicht mal ansatzweise etwas dabei, was mir schlaflose Nächte bereitet 🙂

Kurzfristig bestimmt „Mr. Market“ die Richtung, langfristig tun es die Cash Flows.

(Übrigens steht der Kurs heute sogar 14% höher als vor einem Jahr)

Viele Grüße, Stefan

LikeLike

Es ist wirklich kurios, wie ein Unternehmen, das relativ konstant wächst, zu so einer niedrigen Bewertung (aktuell: KGV 14) kommt. Das lässt mich doch etwas skeptisch, wissen da einige Marktteilnehmer mehr? Ich schätze auch ein, dass Gentex in etwa ähnlich wie der S&P performen wird oder knapp darüber. Aber selbst ohne Wachstum bleibt aufgrund der Bewertung eine Kapitalverzinsung von 7%, es gibt schlechtere Geldanlagen. Gentex kommt für den nächsten kauf in die engere Auswahl

LikeLike

Ob da ein einige Marktteilnehmer mehr wissen als Ihr?

Nein, bestimmt nicht! Wie kommst Du darauf?

LikeLike

Quartalsbericht wurde heute veröffentlicht:

https://seekingalpha.com/pr/16974829-gentex-reports-third-quarter-2017-financial-results

LikeLike

https://seekingalpha.com/pr/17040545-gentex-takes-equity-stake-yonomi-help-bring-home-automation-automotive-industry

Gentex Corporation announced today that it has taken an equity stake in Yonomi, the IoT company that’s creating a more connected smart home, to help bring home automation to the automotive industry. The two companies recently completed the Series A financing and signed a licensing agreement allowing Gentex to utilize Yonomi software solutions that help apps and services integrate with a wide variety of smart home technology. Gentex President and CEO Steve Downing has also joined Yonomi’s Board of Directors.

[…]

LikeLike

Wow!

LAS VEGAS, Jan. 11, 2018 (GLOBE NEWSWIRE) — Today at CES 2018, Fingerprint, a world-leading biometrics company, and Gentex, a leader in digital vision and connected car technology, announced an exclusive partnership agreement to bring iris-scanning technology to the automotive industry.

https://seekingalpha.com/pr/17044241-fingerprints-gentex-sign-long-term-agreement-bring-vehicle-iris-authentication-automotive

LikeLike

Hallo Stefan,

hast du Gentex verkauft? Was sind denn deine Gründe?

Ich hab Gentex, nachdem sich der Kurs vor einigen Wochen erholt hatte, auch verkauft. Ich werde aber bei Gelegenheit wieder einsteigen. Allerdings sehe ich momentan im Automobilbereich mehr Risiken als Chancen. Außerdem konnte ich so die Gewinne mit Verlusten aus anderen Verkäufen verrechnen.

An dieser Stelle auch nochmal vielen Dank für deinen interessanten Blog. Besonders gut gefällt mir, dass du nicht ständig irgendwelche belanglosen Beiträge postest, die man in der Art schon x-mal gelesen hat, sondern immer etwas Lesenswertes präsentiertst!

Viele Grüße

Thomas

LikeLike

Vielen Dank, Thomas! Das höre ich gern!

Ja, ich habe Gentex auf den Tag genau nach anderthalb Jahren Haltedauer verkauft. Zu den Gründen schreibe ich noch einen separaten Beitrag (wahrscheinlich im Januar).

Viele Grüße

Stefan

LikeLike