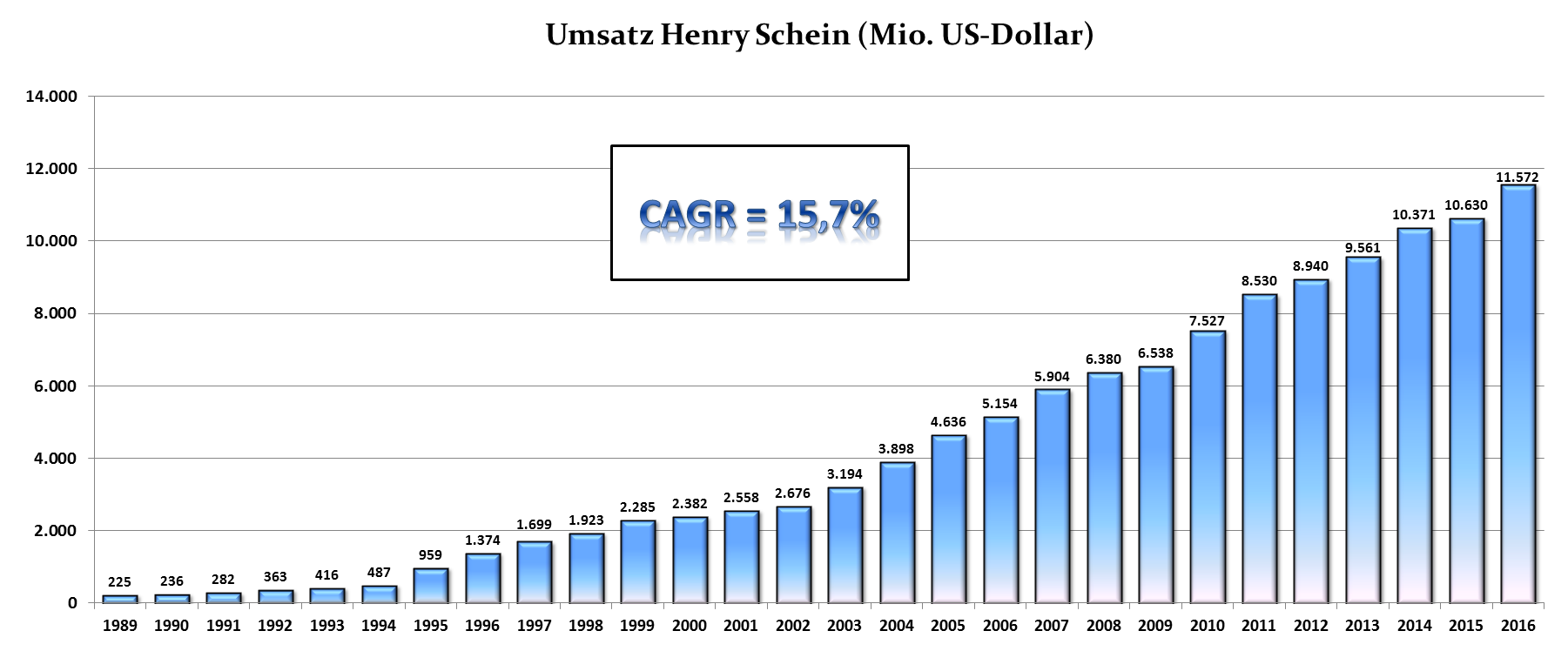

Eines der 15 Unternehmen, an denen ich beteiligt bin, hat heute Quartalszahlen veröffentlicht: Henry Schein.

Im Kommentar eines Finanzportals las ich einen Satz, der ganz beiläufig geschrieben wurde und der mir die Schuppen aus den Haaren gepustet hat: Das Unternehmen hat noch nie (!) einen Umsatzrückgang vermelden müssen (Year over Year).

Das klingt so unglaublich, dass ich es nachprüfen musste. Ich habe die jährlichen Umsätze bis zurück ins Jahr 1989 recherchiert. Und der Autor scheint Recht zu haben. Ich habe die Zahlen für euch grafisch dargestellt.

Falls ihr ein weiteres Unternehmen kennt, das Umsatzsteigerungen in jedem der vergangenen 27 Jahresberichte vermelden konnte, dann lasst es mich wissen. 😉

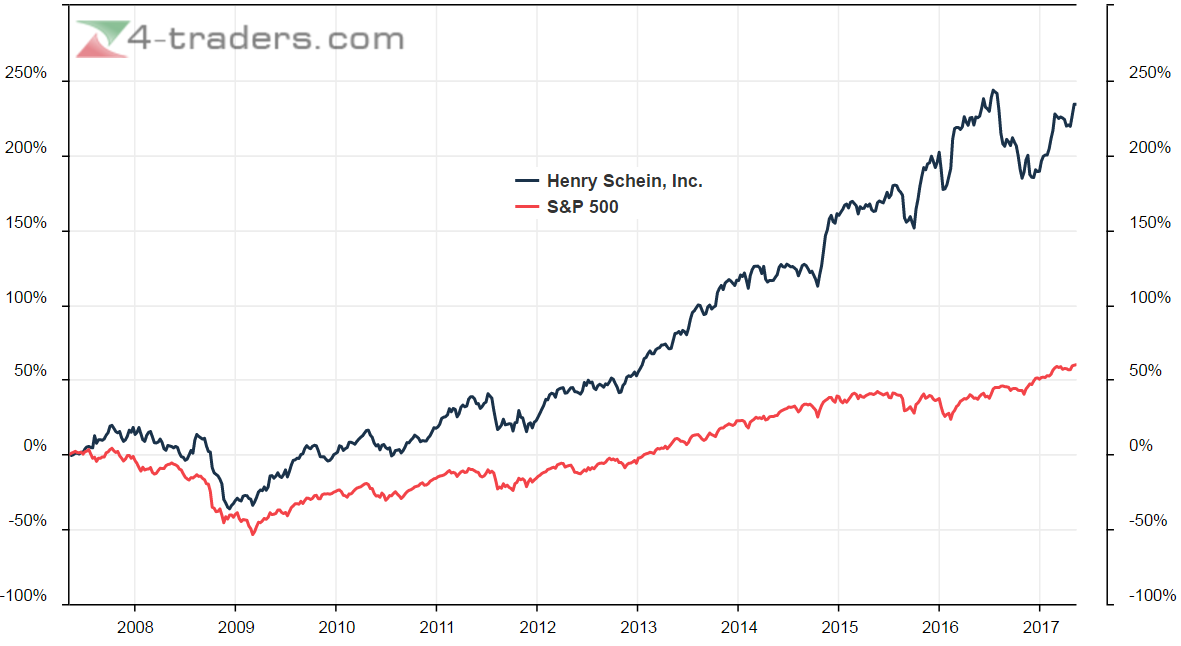

Allen Schlaumeiern, die sich jetzt denken, eine solche Serie kann ihr Indexfonds ebenfalls hinlegen, sage ich: Ätsch, bätsch! Der S&P 500 hat zwischenzeitlich ganze 5x geschwächelt und Umsatzrückgänge vermeldet, und zwar 2015, 2009, 2002, 2001 sowie 1998. Und übrigens auch 1986 und 1982.

Umsatzsteigerungen sind selbstverständlich nicht alles. Aus meinen Unternehmensanalysen wisst ihr, dass ich auf unzählige Faktoren Wert lege. Außerdem gilt es zu unterscheiden zwischen organischem Wachstum und Wachstum durch Übernahmen.

Basis-Infos zu Henry Schein findet ihr in meinem Kommentar zum Kauf:

https://stefansboersenblog.com/2016/12/01/henry-schein-mccormick/

Zusätzlich möchte ich euch heute einige Fakten zum Unternehmen nennen, die einer aktuellen Unternehmenspräsentation entstammen.

Produkte und Dienstleistungen für Zahnärzte

- 35 – 40 % Marktanteil in Nordamerika (Marktführer)

- 20 % Marktanteil in Europa (Marktführer)

- 30 % Marktanteil in Australien/Neuseeland (Marktführer)

Produkte und Dienstleistungen für Tierärzte

- 35 % Marktanteil in Nordamerika (Marktführer)

- 20 % Marktanteil in Europa (Marktführer)

- 20 % Marktanteil in Australien/Neuseeland (Marktführer)

Entwicklung 1995 bis 2016

- Wachstum Umsatz: 15 % pro Jahr

- Wachstum operativer Gewinn: 20 % pro Jahr

- Wachstum Nettogewinn: 21 % pro Jahr

- Steigerung operative Marge von 3,1 % auf 7,1 %

Da bleibt einem die Spucke weg. Weitere unglaubliche Fakten findet ihr in meinem eingangs erwähnten Beitrag, z.B. dass 99% der versendeten Produkte noch am selben Werktag ausgeliefert und nicht retourniert werden. Wahnsinn.

Und der Vorsprung gegenüber dem S&P 500 wächst. Und wächst. Und wächst.

Das KGV von Henry Schein ist allerdings auch leicht höher (25,5 vs. 23,8).

„Allen Schlaumeiern, die sich jetzt denken, eine solche Serie kann ihr Indexfonds ebenfalls hinlegen, sage ich: Ätsch, bätsch!…“

Mal abgesehen davon, dass ich diesen Seitenhieb auf Indexfonds nicht so recht einordnen kann (Nerven die Indexinvestoren und sollen jetzt demütig in der Ecke verschwinden?), würde ich vermuten, dass wohl kaum ein Anleger diese Serie über sein Depot verkünden kann. Egal ob mit einem Depot, das aus Indexfonds oder aus Einzelaktien besteht.

Nur mal so am Rande. Hat ja nicht viel mit der Kernaussage des Artikels zu tun – getroffene Hunde bellen halt.

Liebe Grüße

Markus

LikeLike