Der schwankungsreiche Teil meines Vermögens liegt in Unternehmensanteilen. Der schwankungsarme Teil liegt täglich verfügbar auf der Bank.

Als schwankungsarmer Anteil, also Notgroschen, auf den ich jederzeit zugreifen möchte, ohne Aktien oder andere Vermögenswerte verkaufen zu müssen, reichten mir bisher etwa 3 Monatsausgaben. Derzeit sind es mehr als 5 Monatsausgaben.

Wenn du Stammleser meines Blogs bist, dann weißt du, dass ich extrem pingelig bin bei der Auswahl der Unternehmen, an denen ich mich beteiligen möchte. In den letzten Wochen fand ich kein Unternehmen, das meinen Kriterien für Qualität und Preis entspricht. Für Unternehmen allerhöchster Qualität werden derzeit unverschämt hohe Preise verlangt.

Wenn ich so darüber nachdenke, finde ich meinen Cash-Anstieg aber gar nicht so schlimm. Nach 8-jährigem Bullenmarkt und bei einem derzeitigen S&P500-KGV von 26 ist es wohl keine so schlechte Idee, nicht voll investiert zu sein – vor allem, wenn man ein blutiger Anfänger am Aktienmarkt ist.

Die Investoren-Legenden Warren Buffett und Peter Lynch raten, nicht zu versuchen, die Bewegungsrichtung des Aktienmarktes, der Wirtschaft, der Zinsen oder der Wahlergebnisse vorherzusagen. Stattdessen sollen Kleinanleger sich auf die Unternehmen fokussieren.

Das ist leichter gesagt als getan. Vor allem wenn man daran denkt, was sich zwischen 1998 und 2003 an den Aktienmärkten abspielte.

Buffett investiert in jedem Quartal. Er kann aber auch gar nicht anders. Würde er veröffentlichen, dass er im vergangenen Quartal nicht investiert hat, würde wahrscheinlich ein Marktcrash folgen.

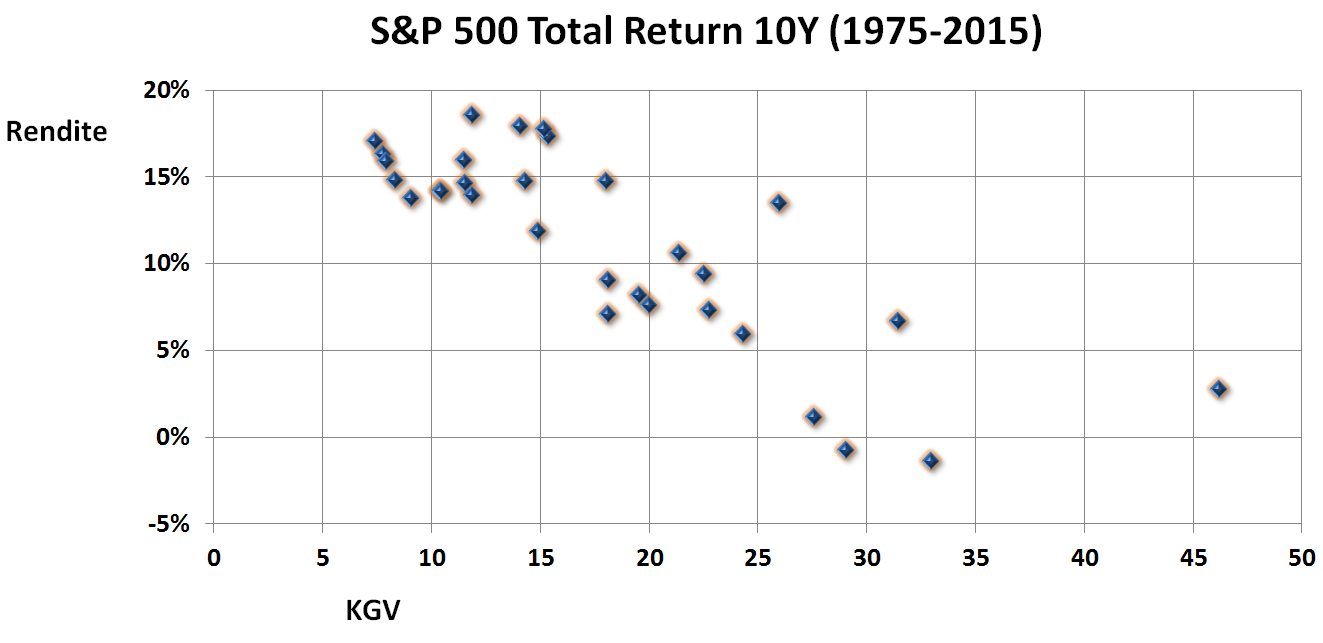

Wie hängen Markt-KGV und -Rendite überhaupt zusammen?

Ich wollte es genauer wissen, habe die Jahresend-KGVs des S&P 500 von 1975 bis 2005 in eine Excel-Tabelle eingetragen und daneben die jeweilige Jahresrendite der folgenden 10 Jahre, inklusive reinvestierter Dividenden und vor Inflationsbereinigung. Die Daten findet man rasend schnell auf folgenden Seiten.

Dann habe ich folgende Punkte-Wolke erstellt.

Die Grafik ist folgendermaßen zu lesen: Ende 2005 lag das KGV des S&P 500 bei 18,07. Von Dezember 2005 bis Dezember 2015 lag die Rendite bei 7,12% pro Jahr. Also wird ein Punkt bei 18,07 und 7,12% eingetragen.

Die Interpretation der Grafik überlasse ich euch. Die Tabelle könnt ihr hier herunterladen, falls ihr einen Blick drauf werfen wollt:

Diskutieren lassen sich sicher die Fragen

- Sind 31 Zeiträume genug, um eine klare Aussage zu treffen?

- Was ist mit den vielen, vielen anderen Einflussfaktoren auf die Rendite, abseits der Bewertung?

- Findet man nicht in jeder Marktlage fair bewertete oder sogar unterbewertete Unternehmen?

Ich bin sehr gespannt auf eure Kommentare. Außerdem könnt ihr an dieser kleinen Umfrage teilnehmen.

Mein persönliches Fazit

Jeder Anleger sollte das tun, womit er selbst am besten schlafen kann. Mich lässt ein Markt-KGV von 26 vorsichtig werden, sodass ich momentan lieber „nur“ mit 75-80% investiert bin statt mit 85-90%.

Ich warte auf seltene, schnelle Elefanten.

Meine Meinung dazu: Unterbewertete Unternehmen lassen sich immer finden und das hat nichts mit der höheren Bewertung insgesamt zu tun. Allerdings kommt es bei Krisen zu mehr und stärkeren Unterbewertungen…

Ich bin aber generell kein Freund davon mehr Geld als sonst zur Seite zu legen, weil man lange keine Krise mehr hatte. Das ist aus meiner Sicht nichts anderes als Market Timing. Eine bestimmte Menge Geld für alle Fälle zur Seite zu legen, das ist natürlich was anderes…

Natürlich gibt es aber schlimmeres… Ja mei, dann liegt das Geld halt rum… 😀

Cheers

LikeGefällt 1 Person

Warten oder Investieren, das ist die Gretchenfrage, mit der sich alle rumplagen. Da kommt es auf die Zielsetzung an. Möchte man ein Grundvermögen (auch) durch Kurssteigerungen aufbauen, dann muss man vielleicht etwas vorsichtiger sein. Möchte man sein Einkommen durch Dividenden etc. erhöhen, dann findet man sicher noch das eine oder andere Unternehmen. Hier kommt es eher auf die Rendite an und ob man damit zufrieden ist. Diese muss man auch im Zusammenhang mit den Zinsen und der Inflation sehen. derzeit sind 3 % gar nicht so schlecht.

Etwas Cash vorhalten ist nie falsch. Ob das nun 5 % oder 10 % sind, muss man im Gesamtzusammenhang sehen. Ich halte zwischen 10k und 30k für Investitionen vor, momentan bin ich am oberen Ende und baue das die nächsten Monate sukzessive ab.

LikeGefällt 2 Personen

Hi Stefan,

Dein vorstehender Beitrag widmet sich der spannenden Frage wie KGV und Rendite zusammenhängen. Das von Dir verwendete Jahresend-KGV läßt sich sicher als Kurs am Jahresende geteilt durch den im Geschäftsbericht publizierten Gewinn je Aktie verstehen.

Gelegentlich werden aber auch andere KGV’s verwendet. Was hälst Du z.B. vom Sh-KGV (= aktueller Kurs / inflationsbereinigtes arithmetisches Mittel des Gewinns je Aktie der letzten 10 Jahre) ? In der 3. Auflage seines Buches „Irrationaler Überschwang“, publiziert R.J. Shiller auf S. 280 ein Streudiagramm für die annualisierten 10-Jahresrenditen als Funktion von diesem KGV. Korrespondierende Infos findet man auch bei Nate Silver in die „Berechnung der Zukunft“ (2013, deutschsprachige Ausgabe).

Du bist akademisch ausgebildeter Betriebswirtschaftler; deshalb würde mich Deine Meinung zum Sh-KGV und seiner Anwendung im Rahmen des value investing Konzeptes (Graham, Buffet und Co.) sehr interessieren.

Ich weiß, daß man darüber Bücher schreiben kann – mir langt es, wenn Du Deine Meinung in wenigen Worten mitteilen könntest.

Polydamas

LikeLike

Hallo Polydamas,

das Shiller-KGV wurde ins Leben gerufen, da das normale KGV nur mit Gewinnen eines einzigen Geschäftsjahres rechnet. Unternehmen arbeiten gern mit buchhalterischen Tricks, um ihr Konzernergebnis in einzelnen Quartalen/Jahren so aussehen zu lassen, wie sie es gern hätten.

Dieses Problem umgeht Shiller, indem er den (inflationsbereinigten) Mittelwert der letzten 10 Jahre verwendet.

Ich sehe das sehr kritisch. Aktienkurse hängen zu großen Teilen von der Erwartung an die Zukunft ab. Und: Je weiter ein Gewinn in der Vergangenheit liegt, desto „egaler“ ist er der Börse. Ist ein Unternehmen weniger wert, weil es vor 10 Jahren mal ein schlechtes Jahr hatte?

Hier ein Beispiel mit 3 fiktiven Gewinn-Verläufen desselben Unternehmens, das derzeit zum Kurs von 100 Euro gehandelt wird.

Fall a)

Jahr: inflationsbereinigter Gewinn je Aktie

2007: 10

2008: 10

2009: 10

2010: 10

2011: 10

2012: 10

2013: 10

2014: 10

2015: 10

2016: 10

KGV (ttm) = 10

Shiller-KGV = 10

Fall b)

2007: 5

2008: 6

2009: 7

2010: 8

2011: 9

2012: 10

2013: 12

2014: 13

2015: 14

2016: 16

KGV (ttm) = 6,25

Shiller-KGV = 10

Fall c)

2007: 16

2008: 14

2009: 13

2010: 12

2011: 10

2012: 9

2013: 8

2014: 7

2015: 6

2016: 5

KGV (ttm) = 20

Shiller-KGV = 10

Welcher Fall ist für dich ein Kauf, welcher keinesfalls? Laut Shiller-KGV sind alle Fälle gleichwertig.

Das Shiller-KGV ist derzeit (in der realen Welt) recht hoch, da 2008 und 2009 katastrophale Jahre für die Wirtschaft waren. Doch warum sollte das die heutigen Aktienpreise beeinflussen? Und warum sollte der Einfluss der Gewinne aus 2008/2009 ebenso hoch sein wie die Gewinne aus 2015/2016? Für mich ist das absurd.

Hohe Aktien-KGVs sind bspw. auch gerechtfertigt, wenn die zu erwartende Rendite alternativer Investments (Anleihen, Festgeld, Immobilien) auf ein niedriges Niveau gesunken ist, was derzeit der Fall ist.

Das ist aber nur meine Meinung. Wer das Shiller-KGV aussagekräftiger findet, soll es verwenden. Und dass man neben dem aktuellen KGV noch auf dutzende weitere Dinge achten sollte, ist ja auch klar.

Viele Grüße, Stefan

PS: Hier findest du einen Artikel zum KGV, der für dich ggf. interessant sein könnte: https://stefansboersenblog.com/2016/07/17/crashkurs-kgv-berechnung/

[Und ich bin mir nicht sicher, ob http://www.multpl.com/table tatsächlich den Jahresendkurs verwendet oder einen Mittelwert aus den 365 Tagen.]

LikeLike

In der Umfrage fehlt die Antwortmöglichkeit: „Meine Cash-Summe ist höher als sonst, aber aufgrund der aktuellen Marktlage wird sie anteilig fast kleiner“

LikeLike