Es ist höchste Zeit für mein Rendite-Update für den Februar.

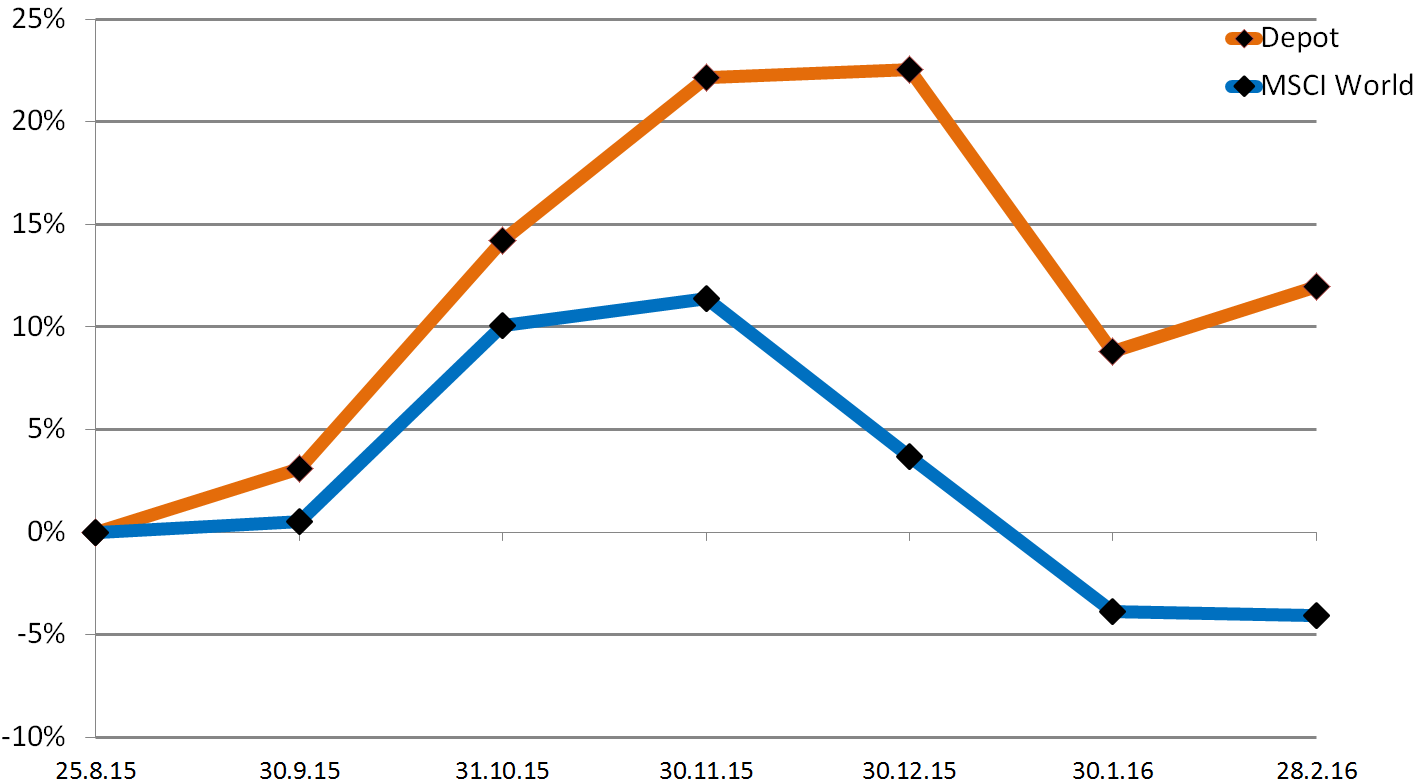

Wie immer stelle ich die Rendite meines Depots kumuliert dar. Jeder Punkt in der Grafik gibt die Rendite des gesamten Zeitraumes bis zu diesem Tag wieder, und zwar anhand folgender Berechnung:

Rendite = (Depotwert + Verkaufserlöse – gesamtes investiertes Kapital) / gesamtes investiertes Kapital

Mein Benchmark ist mein Plan B: Würde ich nicht in Einzelwerte investieren, dann würde ich einen monatlichen Sparplan auf den folgenden ETF anlegen: db x-trackers MSCI World Index UCITS ETF 1C. Die Performance berechne ich anhand der in Euro gehandelten Kurse, ebenso bei meiner Depot-Rendite.

Bei meinen bisherigen Rendite-Updates war die Benchmark-Performance immer auf den Kurs des Tages bezogen, an dem ich mit meinem Langfristdepot gestartet bin (25.08.2015) – so als hätte man an diesem Tag gekauft und seitdem nicht nachgekauft.

Inzwischen wurde mir klar, dass diese Berechnung und Darstellung nicht richtig ist. Ab diesem Beitrag stelle ich die Benchmark-Performance kumuliert so dar, als würde man monatlich einen gleichbleibenden Betrag in den ETF investieren, und zwar jeweils zum Monatsschlusskurs.

Wenn etwas mehr Zeit vergangen ist, kann man überlegen, spätere Benchmark-„Käufe“ stärker zu gewichten als frühere, da das Gehalt ansteigt, aber bei einem Betrachtungszeitraum von nur 6 Monaten ist das noch nicht sinnvoll.

Hier die grafische Darstellung (Depot orange, Benchmark blau).

Wie dargestellt, liegt meine Rendite bis Ende Februar bei 12,0% und die des Benchmark –4,1%, also im negativen Bereich.

Wäre es nicht meine eigene Outperformance, die ich selbst ausgerechnet habe, dann würde ich diese Zahlen vermutlich anzweifeln – vor allem aufgrund der Tatsache dass derjenige, der diese Rendite erzielt hat, ein solch unerfahrener Anleger ist.

Vielleicht gibt es Möglichkeiten, die beiden Kurven näher zusammen zu bringen und meine Outperformance damit abzuschwächen.

Man könnte z.B. auf die Idee kommen, da ich mich von 2 Einzelwerten getrennt habe, würde die Berücksichtigung von Steuern meine Rendite im Vergleich zum Benchmark schmälern.

Mit meinen Kursgewinnen der Verkäufe lag ich unter meinem Sparer-Pauschbetrag. Ebenso bei der deutschen Abgeltungssteuer auf die Dividenden.

Anders sieht es bei der Quellensteuer auf meine US-Dividenden aus. Dieser Betrag wurde mir abgezogen. Doch erstens ist das ein verschwindend kleiner Betrag, zweitens hole ich mir dieses Geld mit der Steuererklärung zurück, denn ich werde aller Voraussicht nach unter meinem Sparer-Pauschbetrag bleiben. Drittens wäre mir die Quellensteuer auch beim Benchmark abgezogen worden.

Eine andere Möglichkeit, meine Rendite im Vergleich zum Benchmark zu senken, ist die Berücksichtigung von Gebühren. Kaum ein Privatanleger wird es schaffen, seine Ordergebühren geringer zu halten als die Gebühren eines günstigen ETF-Sparplans.

Der Abzug der Ordergebühren senkt meine Rendite von 12,0% auf 11,2%. Die Benchmark-Rendite sinkt auf –4,4% (Annahme: 0,35% TER beim ETF).

Der Benchmark ist, wie gesagt, ein monatlicher ETF-Sparplan auf den MCSI World Index. Bei der Rendite hatte ich angenommen, Käufe würden zum Monatsschlusskurs stattfinden. Habe ich hier vielleicht meinen Benchmark schlecht gerechnet (Stichwort: Window Dressing)?

Im Folgenden seht ihr die Benchmark-Rendite in Abhängigkeit des Tages, zu dessen Schlusskurs der imaginäre monatliche Kauf stattgefunden hat.

Monatsschluss: -4,4%

10. des Monats: -3,4%

20. des Monats: -2,6%

Siehe da: Der Kaufzeitpunkt hatte einen erheblichen Einfluss auf die Rendite, selbst bei einem automatisierten Sparplan. Nun kann man diskutieren, wie sinnvoll es ist, immer am 20. zu investieren und in den 3 Wochen zuvor gammelt das Gehalt auf dem Girokonto herum. Diese Diskussion würde hier zu weit führen.

Nehmen wir die goldene Mitte von minus 3,4%. Dieser Wert ist Lichtjahre entfernt von meinen 11,2%.

Gerd Kommer und Dr. Jürgen Nawatzki würden jetzt womöglich sagen, der Betrachtungszeitraum ist viel zu kurz, um eine Aussage darüber zu treffen, ob ich meinen Benchmark langfristig deutlich outperformen kann. Da würde ich ihnen Recht geben.

Angenommen, ich schaffe das 40 Jahre lang. Dann würden sie vermutlich behaupten, es handle sich um Zufall. Das Gegenteil könnte ich nicht beweisen.

Nur so viel: Aussagen überaus intelligenter Menschen, die sich ihr ganzes Leben lang mit den Finanzmärkten beschäftigt haben, ein einzelner Privatanleger könne langfristig keine Outperformance erzielen (bzw. nur durch Zufall), motivieren mich zusätzlich.

Ich habe lange überlegt, ob ich diesen Beitrag überhaupt veröffentliche, denn ich möchte keinesfalls suggerieren, es sei einfach, den Markt zu schlagen. Ich habe viel Zeit und Geld investiert, um zu testen, ob es mir gelingt (was bisher keinesfalls bewiesen ist!). Ich bin ein hohes Risiko eingegangen. Und vielleicht falle ich mit meiner Strategie früher oder später auf die Nase.

Letzten Endes habe ich den Beitrag veröffentlicht, weil ich auf eine interessante Diskussion in den Kommentaren hoffe. Womöglich lasse ich mich davon überzeugen, dass mein Weg falsch ist, auch wenn mir das umso schwerer fallen wird, je weiter die orange Linie über der Blauen liegt 🙂

Ich bin selbst der Meinung, dass für den Großteil der Privatanleger ein ETF-Sparplan der beste Weg ist. Wer sich davon überzeugen lassen möchte, dem empfehle ich Gerd Kommers Buch „Souverän investieren mit Indexfonds und ETFs“ und den ETF-Blog von Dr. Jürgen Nawatzki: http://etf-blog.com/

Hallo Stefan,

bist Du Dir sicher, dass das was Du da berechnest, wirklich der Rendite entsprichst? Bitte verstehe meine Frage nicht als latente Kritik (noch dazu eines ETF-Anlegers), ich frage wirklich offen und ehrlich. Ich würde an Deiner Stelle wirklich mit Zahlungsströmen rechnen. Jan von smart-reich-werden hat das ganz übersichtlich erklärt

http://www.smart-reich-werden.de/grundlagen/so-laesst-sich-der-interne-zinsfuss-mit-excel-berechnen/

und geht meines Wissens auch danach vor.

Um dann den fairen Vergleich mit einer Benchmark (bei Dir MSCI World) vorzunehmen, müsstest Du die Käufe/Verkäufe an den gleichen Tagen wie bei Deinen Käufen/Verkäufen in einer zweiten Spalte zu den jeweiligen Kurswerten ansetzen.

Wir können das auch gerne mal offline in einer Excel-Datei mit fiktiven Käufen, Verkäufen und Ausschüttungen durchspielen – es geht ja nicht um Deine persönlichen Zahlen sondern nur um’s prinzipielle Vorgehen. Meine Email-Adresse solltest Du ja sehen können. Noch sind es wenige Monate für die man die Renditen zurückrechnen müsste – das lässt sich jetzt noch recht einfach überarbeiten.

Lieben Gruß

Dummerchen

LikeLike

Hallo Dummerchen,

schön, mal wieder von dir zu hören!

Ich habe

Rendite = (Depotwert + Verkaufserlöse – gesamtes investiertes Kapital) / gesamtes investiertes Kapital

gerechnet. Ebenso bei den fiktiven Benchmark-Käufen. Hältst du die Formel für falsch, um die Rendite zu berechnen?

Danke für den Link. Ich halte Jans Methode für falsch. In seinem Beispiel und seiner Formel wird davon ausgegangen, dass die Erlöse aus Verkauf und Dividenden i.H. von 6.400 Euro direkt wieder angelegt werden und weiter mit der Wertentwicklung des Depots verzinst werden.

Im Beispiel weiß man jedoch nicht, was der fiktive Anleger mit den 6.400 Euro gemacht hat. Vielleicht ist es auf dem Tagesgeldkonto gelandet. Vielleicht wurde das Geld sofort auf den Kopf gehauen. Ich halte es für falsch, dafür eine Verzinsung mit einfließen zu lassen, wenn man nicht weiß, was mit dem Erlös gemacht worden ist.

Wenn dazu keine Info vorliegt, ziehe ich es vor, den schlechtesten Fall anzunehmen: Das Geld wurde sofort verkonsumiert.

Nach meiner Logik müsste Jan auf 9,3% Rendite kommen, nicht 13,5%.

9,3% = (10.000 + 6.400 – 15.000) / 15.000

Wie siehst du das?

Zu meinem Benchmark:

Mein Plan B, den ich als Vergleich heranziehe, ist ja ein Sparplan mit monatlicher Ausführung an einem fixen Tag. Und zu meinem Plan A gehört neben Stock Picking auch Market Timing.

Die Differenz soll nicht nur darstellen, wie gut oder schlecht ich mich beim Stock Picking anstelle, sondern auch, wie gut oder schlecht beim Market Timing. Beides gehört zu meiner jetzigen Strategie und beides würde ich verwerfen, wenn ich von Plan A zu Plan B übergehen würde.

Grüße, Stefan

LikeLike

Hi Stefan,

ja, ich halte die Formel für falsch. So berücksichtigst Du überhaupt nicht die konkreten Zeiträume. Ein Beispiel soll das verdeutlichen:

01.01.2016: Investition von 10.000 €

01.01.2018: Depotwert: 11.025 €

Bei Dir ergäbe sich eine Rendite von (11.025-10.000)/10.000 = 10,25%

Die tatsächliche Rendite ist aber nur 5% (aus 10.000€ wird dank des Zuwachs um 500€ nach einem Jahr 10.500€. Aus diesen 10.500€ wird dann im zweiten Jahr 11.025€ (Zuwachs um 525€).

„In seinem Beispiel und seiner Formel wird davon ausgegangen, dass die Erlöse aus Verkauf und Dividenden i.H. von 6.400 Euro direkt wieder angelegt werden und weiter mit der Wertentwicklung des Depots verzinst werden.“

Nein, genau das passiert bei ihm eben nicht. Hier irrt Jan auch in seiner Argumentation, was den Nachteil der internen Zinsfussmethode betrifft. Wäre es nämlich tatsächlich so, dass die Dividenden zum gleichen Zins wieder angelegt werden müssten, so wäre es ja völlig egal, wann man das Geld aus dem Depot herausnimmt. Dem ist nicht so (siehe auch mein Link weiter unten).

Es ist genau so, wie er es zunächst auch in seinem Text beschreibt: In seiner Tabelle legt er am 01.01.2014 und am 01.03.2014 jeweils Geld in seinem Depot an (Vorzeichen Minus). Die Teilverkäufe und Dividendenausschüttungen im weiteren Verlauf des Jahres fließen wieder aus seinem Depot raus (Vorzeichen Plus). Sie sind dann nicht mehr investiert(!).

Würde er die Dividenden re-investieren, so müsste er in der Folge wieder einen Kauf (also wieder mit negativem Vorzeichen) in die Liste aufnehmen.

Am Ende des selben Jahres (31.12.2014) hat sein Depot einen Wert von 10.000€. Diesen Wert „könnte“ er also an diesem Tag verkaufen (Vorzeichen Plus).

Somit ist sein Wert tatsächlich richtig. Du kannst das auch gerne nochmal hier überprüfen:

http://www.zinsen-berechnen.de/renditerechner.php?paramid=821rime5qh

Ich habe mir mal die Arbeit gemacht und sein Beispiel eingetippt. Die Rendite ist 13,51%.

(Beachte auch den Hinweis am Ende der Seite: „Zu beachten ist hierbei, dass die Renditeberechnung immer nur das jeweils gebundene, also investierte Kapital, berücksichtigt.“)

-> Siehe mein Hinweis oben zu den Dividendenausschüttungen!!

Der durchschnittliche Gewinn, der ausgewiesen wird, entspricht (da es exakt EIN (!) Jahr Anlagedauer war) dem von Dir berechneten Wert von 9,33%. Spiel aber auch mal mit dem Enddatum herum (also z.B. vom 31.12.2014 auf 31.12.2015 oder 30.06.2015), dann siehst Du, wie wichtig die Zeitkomponente bei der Berechnung ist.

Bitte glaube mir, diese Zahlungsströme mit Datum, Ein- und Auszahlungen mit verschiedenen Vorzeichen und der internen Zinsfussberechnung in Excel ist wirklich die richtige Methode, die Rendite Deiner Geldanlage zu bestimmen.

Zu Deinem Plan B / Benchmark:

Ok, Du kannst natürlich ein alternatives Timing anwenden. Dann müsstest Du aber im Endeffekt zumindest die gleichen Summen investieren. Ich weiß ja nicht, wie Du genau beim Investieren vorgehst und ob Du teilweise monatelang nichts investierst (und somit Cash ansammelst) und dann wieder vieles auf einen Schlag investierst. Wenn Du monatlich verschieden viel auf Deinem Cash-Konto (TG) zwischenparkst, müsstest Du dies auch in dem Plan-B-Investment berücksichtigen:

20.01.2015: Kauf Aktie A 1000€ (Januar)

11.02.2015: Kein Kauf (-> 1000€ auf TG) (Februar)

15.03.2015: Kauf Aktie B 600 € und 200 € auf TG (März)

18.04.2015: Kauf Aktie C 2200 € (davon 1200 vom TG genommen)

usw. usf.

Plan B (Kein Market-Timing (kein Warten = all-in)) könnte passend dazu dann so aussehen:

31.01.2015: Kauf ETF A 1000€ (Januar)

28.02.2015: Kauf ETF A 1000€ (Februar)

31.03.2015: Kauf ETF A 800€ (März)

30.04.2015: Kauf ETF A 1000€ (April)

usw. usf.

So könnte für mich ein halbwegs fairer Vergleich aussehen. Wenn Du die schwankenden Beträge nicht beim ETF berücksichtigst, vergleichst Du Äpfel mit Birnen.

Bitte schau Dir das Thema nochmal genau an.

Liebe Grüße

Dummerchen

LikeLike

Cool, danke für den Link!

Jetzt weiß ich, wo wir uns missverstehen. Du redest von der Rendite PRO JAHR. Ich habe das Wort Rendite scheinbar falsch verwendet. Was ich bisher dargestellt habe, nennt man wohl eher den relativen Gesamtgewinn.

Ich dachte mir, die Jahresrendite zu berechnen, wäre erst sinnvoll, wenn ich 4-5 Jahre investiert bin, doch noch nicht nach 6 Monaten.

Interessehalber werde ich meine Jahresrendite aber mal über den Renditerechner durchrechnen und dabei auch Gebühren und Dividenden berücksichtigen. Mal sehen, ob mehr oder weniger als 11,2% herauskommt.

Bei der Höhe der fiktiven Benchmark-Käufe gebe ich dir Recht. Das werde ich ab meinem nächsten Update berücksichtigen. Vielen Dank!

Grüße, Stefan

LikeLike