Ich weiß schon, was ihr bei dieser Überschrift denkt: „Jetzt dreht er völlig durch und versenkt sein Geld in Hype/Meme Stocks mit der Volatilität von Garagen-Startups.“

Oder: „Telehealth? Nichts für mich.“

Heute möchte ich erklären, weshalb ich Hims & Hers Health für eine solche Perle halte, dass ich sie gestern zu meiner 3. Einzelaktien-Position gemacht habe.

Wir reden über ein Unternehmen, welches gerade 73% Umsatzwachstum gemeldet hat und in dieser frühen Wachstumsphase bereits profitabel ist.

Geschäft

Hims & Hers Health ist ein vertikal integrierter Telemedizin-Anbieter. Kunden erhalten nach Online-Konsultation mit lizenzierten Ärzten personalisierte Rezepte und Lieferungen für verschreibungspflichtige und rezeptfreie Gesundheits- und Wellness-Produkte. Teilweise werden die Medikamente durch Apotheken versendet, aber HIMS liefert zum Teil auch aus Eigenproduktion bspw. über eine eigene Peptid-Fabrik. Das Angebot umfasst Originalwirkstoffe, Generika und Compound-Versionen. Während der Einnahme werden die Kunden weiter beraten, falls gewünscht.

[Ich benenne Hims & Hers Health im Folgenden als HIMS. Damit beziehe ich mich nicht auf die Produkte für Männer, sondern auf das Stock Ticker Symbol des Unternehmens.]

Der Fokus liegt auf Problemen, mit denen man nicht gern persönlich zum Arzt oder zur Apotheke geht: Erektionsstörungen, Haarausfall, unreine Haut, Übergewicht, Burnout, Depression, Verhütung, Angstzustände, Schlafprobleme, Libidomangel, Orgasmusstörungen. HIMS bietet eine moderne, bequeme, diskrete, stigmafreie Lösung. Auch die Kosten sind in der Regel geringer als in den Apotheken. Häufig sind die Kunden unversichert oder ihre Probleme werden nicht von ihrer Krankenversicherung abgedeckt (Selbstzahler).

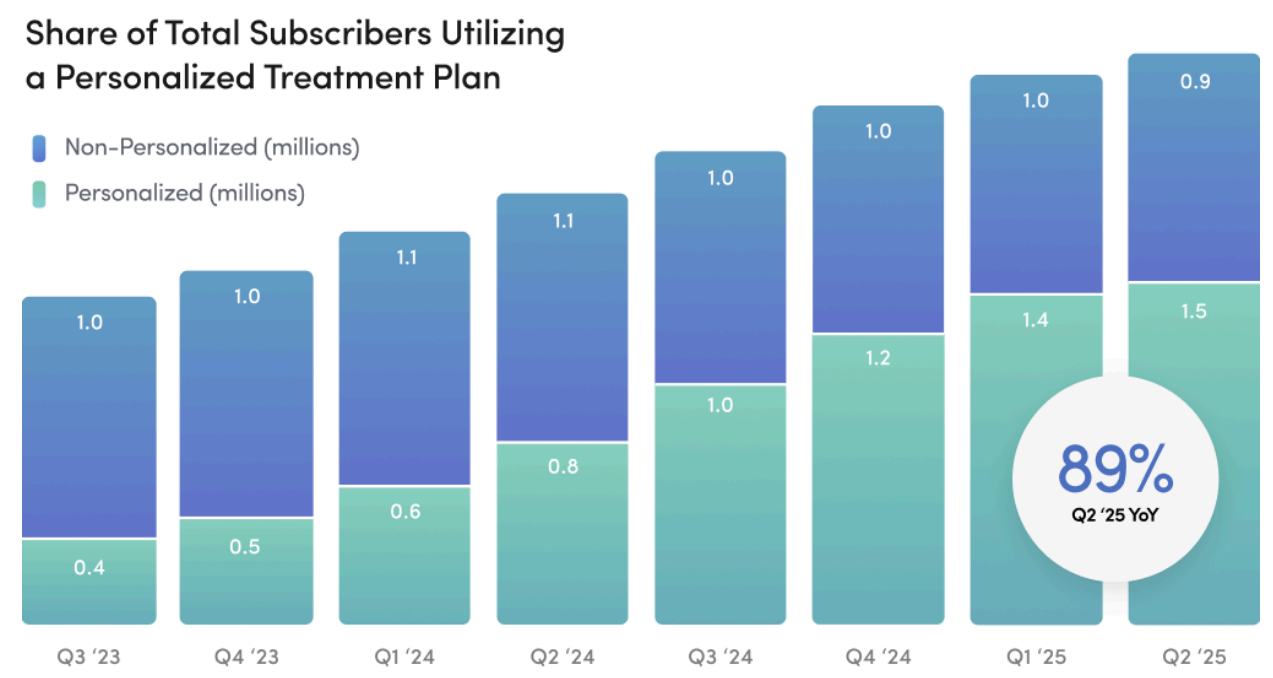

Die Kunden schließen in der Regel ein Abo ab. So kann HIMS eine Kundenbindung aufbauen und wiederkehrende Einnahmen generieren. Dabei behalten 82% der Kunden ihr Abo über 3 Monate (Netflix 93%, HelloFresh 75%). 70% der Rezepte sind personalisiert, d.h. der Kunde erhält bspw. eine genau auf ihn zugeschnittene Dosierung, die der Pharmakonzern selbst gar nicht anbietet. (Dazu später mehr, wenn es um die Beziehung zu Novo Nordisk geht.)

Kurz zu einigen Fakten:

- 2017 in den USA gegründet von Andrew Dudum, Hilary Coles, Jack Abraham und Joe Spector

- Börsengang 2021

- 1.637 Mitarbeiter (12/2024)

- 2,4 Millionen aktive Kunden (06/2025)

- 1,5 Mrd. USD Umsatz (2024)

- 11,2 Mrd. USD Marktkapitalisierung (09/2025)

- 111 % Umsatzwachstum in Q1/2025

- 73 % Umsatzwachstum in Q2/2025

HIMS ist ein modernes Unternehmen (die Webseite ist der Hammer!) mit junger Zielgruppe und Influencer-Marketing.

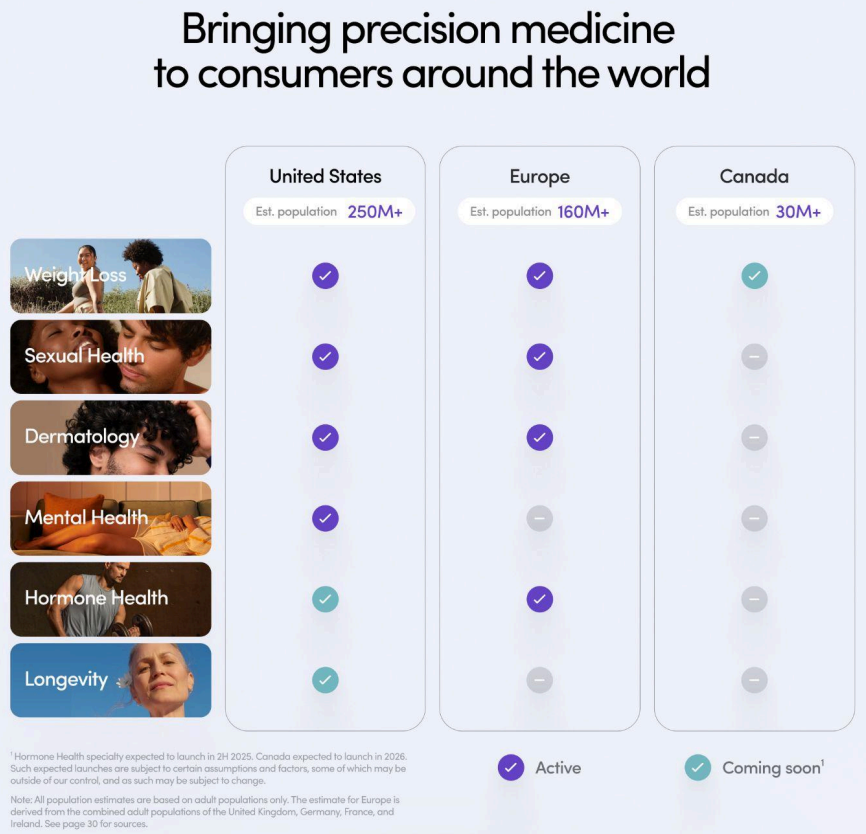

Vor kurzem erfolgte die frühe Expansion nach Europa und Kanada. Durch Übernahme von Zava wächst die Anzahl der Kunden von 2,4 auf 3,7 Millionen. Ich gehe davon aus, dass das Branding in Europa von Zava in Hims&Hers geändert wird.

Seit kurzem bietet HIMS Bluttests für zu Hause. Das ist eine tolle Erweiterung des Geschäfts, denn so kann man den Kunden direkt die benötigten Produkte anbieten, bspw. bei Testosteron-Mangel.

Die Produktpalette wird regelmäßig um neue Bereiche erweitert. Bis Jahresende folgen bspw. noch Longevity und Menopause bzw. Hormontherapie allgemein.

Auch eine künftige Partnerschaft mit Apple oder anderen Wearables-Anbietern könnte ich mir vorstellen: „Daten zeigen dass du schlecht geschlafen hast. Hier sind die passenden Produkte.“

35% des Q2-Umsatzes stammt aus dem Verkauf von GLP-1-Medikamenten, über die ich in den letzten Monaten viel berichtet habe. Allerdings zeigt HIMS auch ohne GLP-1 ein explosives Wachstum.

Management-Team und Aufsichtsrat haben eine interessante Vergangenheit mit wichtigen Rollen u.a. bei Amazon, Google, Nike, Tesla, Uber, Robinhood, Novo Nordisk, Tinder, Netflix, Sony, Walgreens, Microsoft, Ebay, Cruise (Robotaxis).

Zahlen & Grafiken

Bereiche und Geografie:

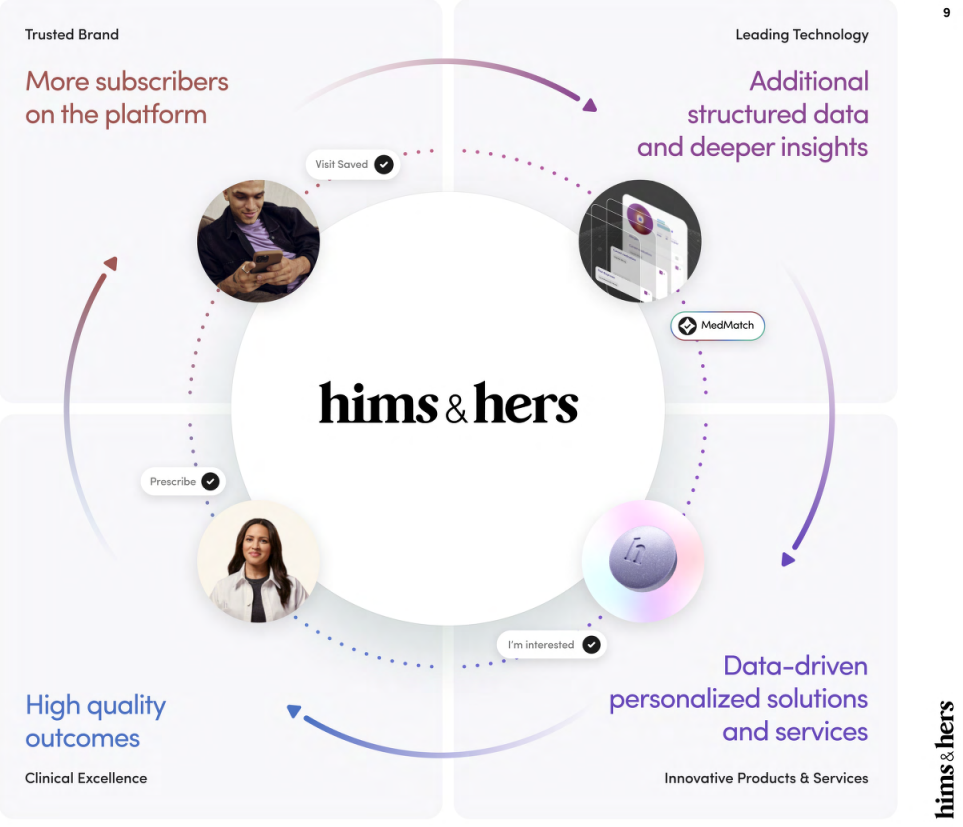

Kreislauf und Wichtigkeit der Daten (die langfristig zum Burggraben werden können):

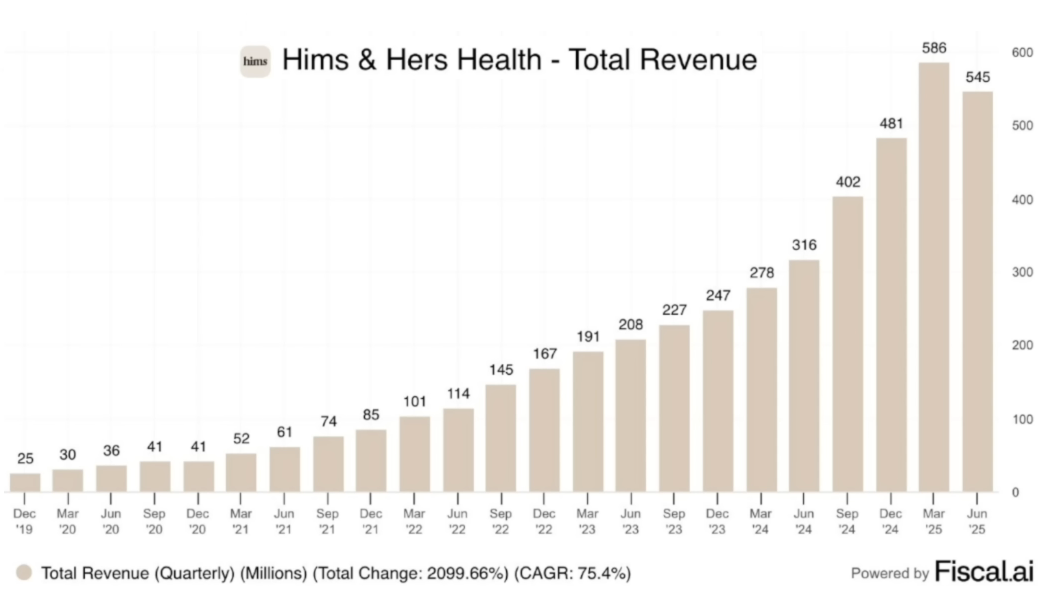

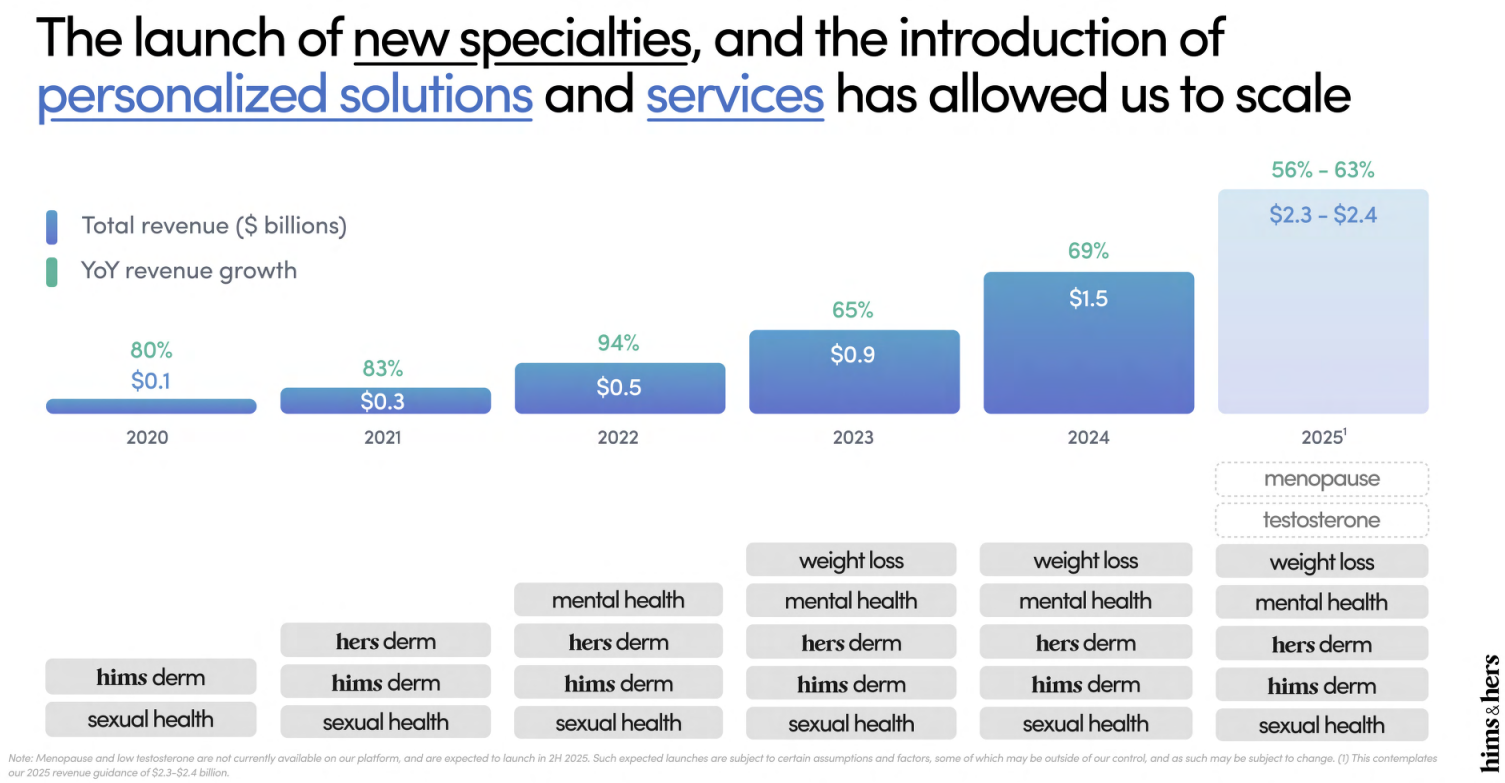

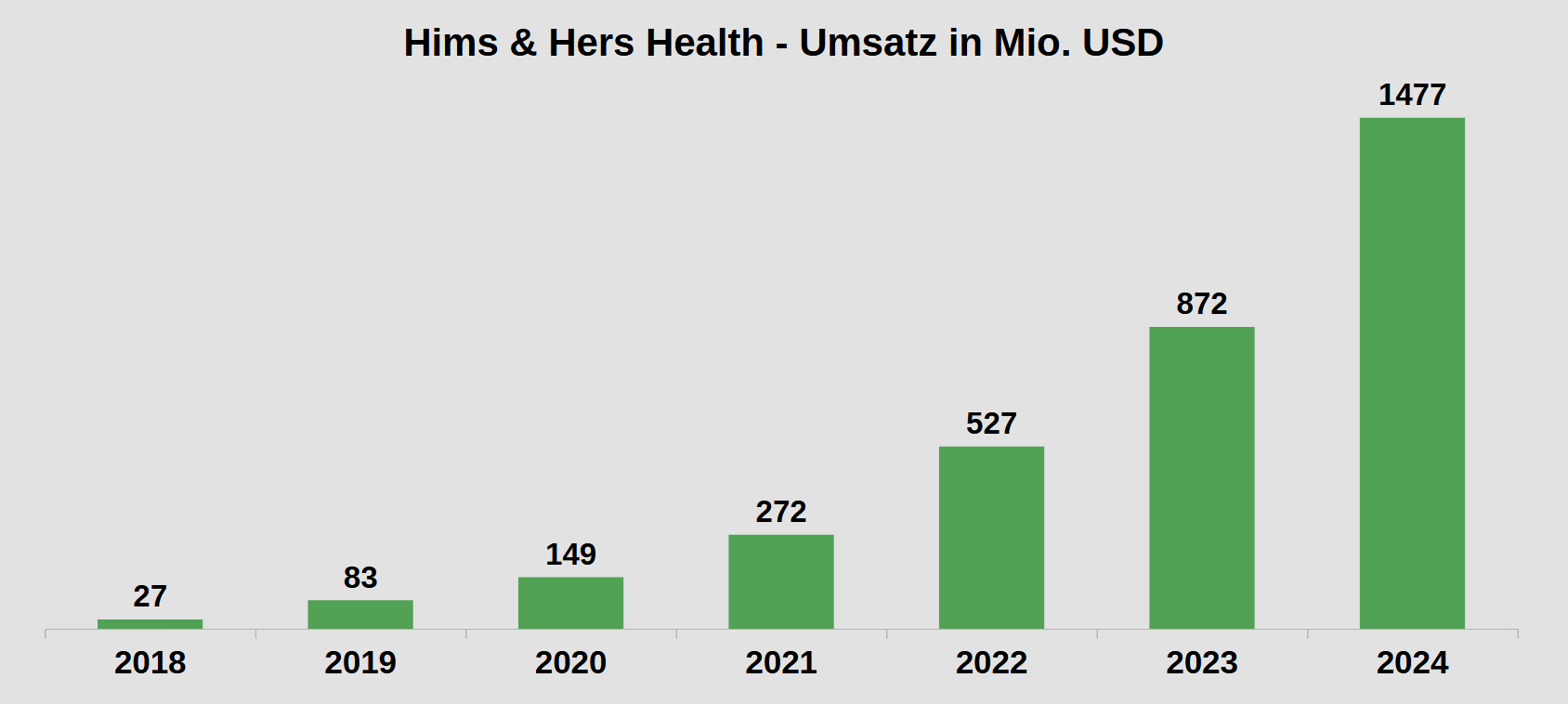

Langfristige Umsatzentwicklung mit 75% jährlichem Wachstum seit 2019:

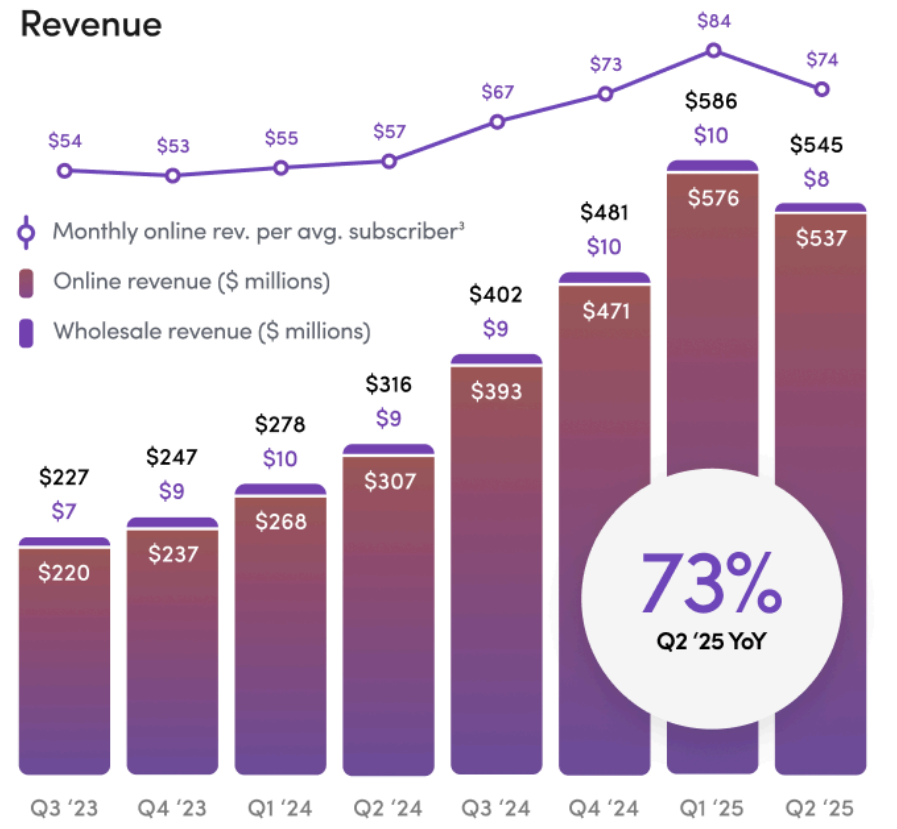

Kurzfristige Umsatzentwicklung und Steigerung beim monatlichen Umsatz pro Kunde:

Welche Bereiche sind wann dazugekommen:

Wachstum bei der Zahl der Abonnenten:

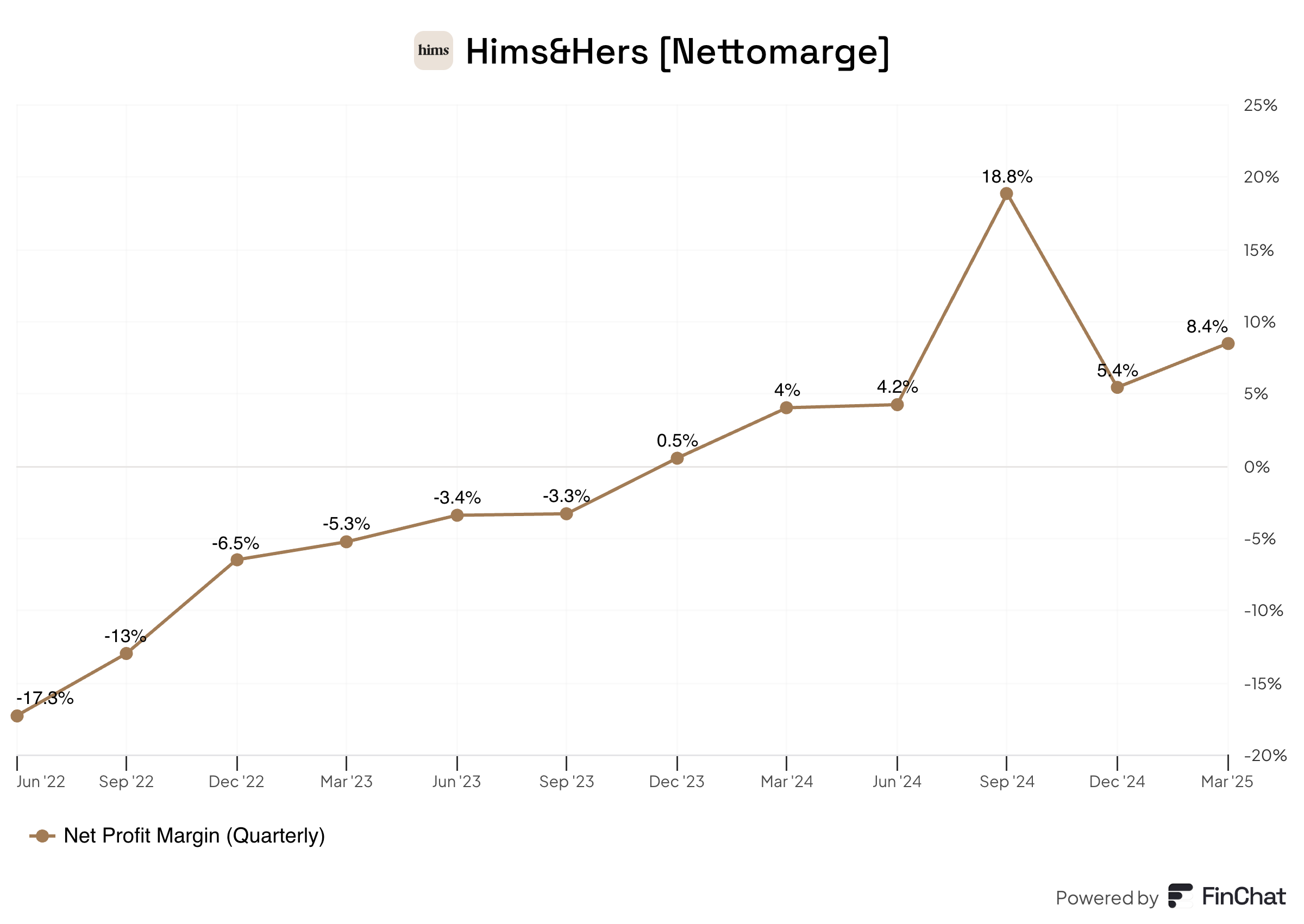

Stetige Verbesserung bei der Profitabilität (Ausschlag Q3/2024 aufgrund einer Steuerrückzahlung):

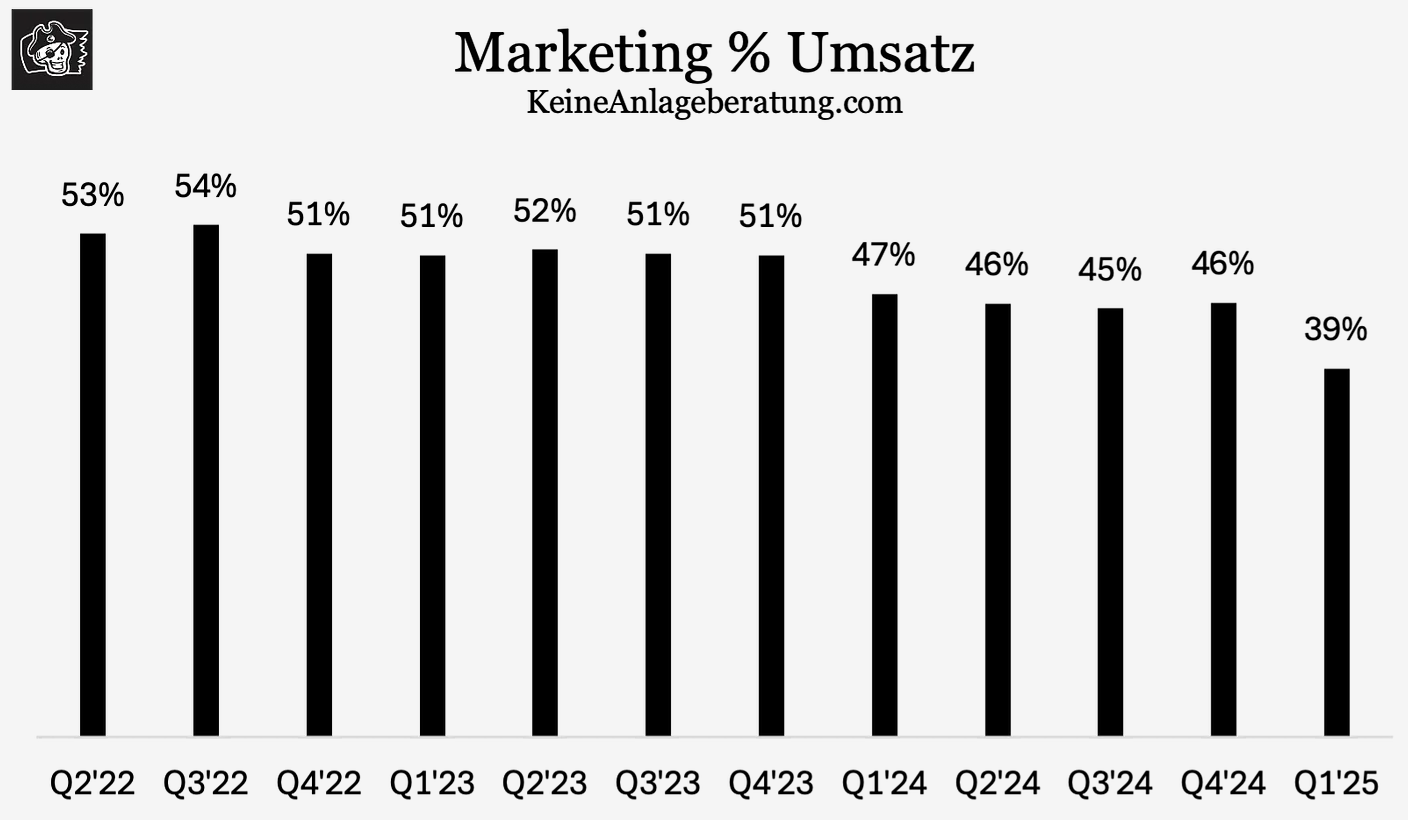

Das extreme Wachstum kann aufrecht erhalten werden trotz sinkender Marketingausgaben in % vom Umsatz:

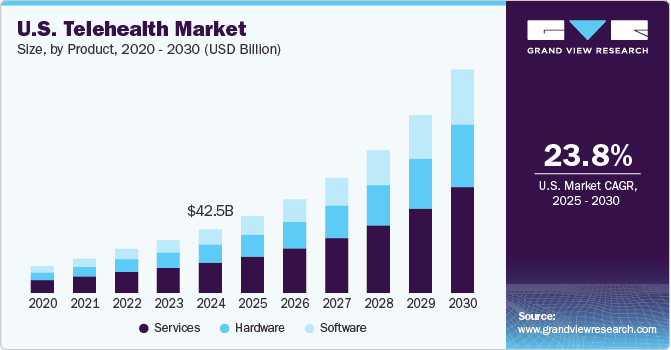

24% jährliches Marktwachstum bis 2030 erwartet:

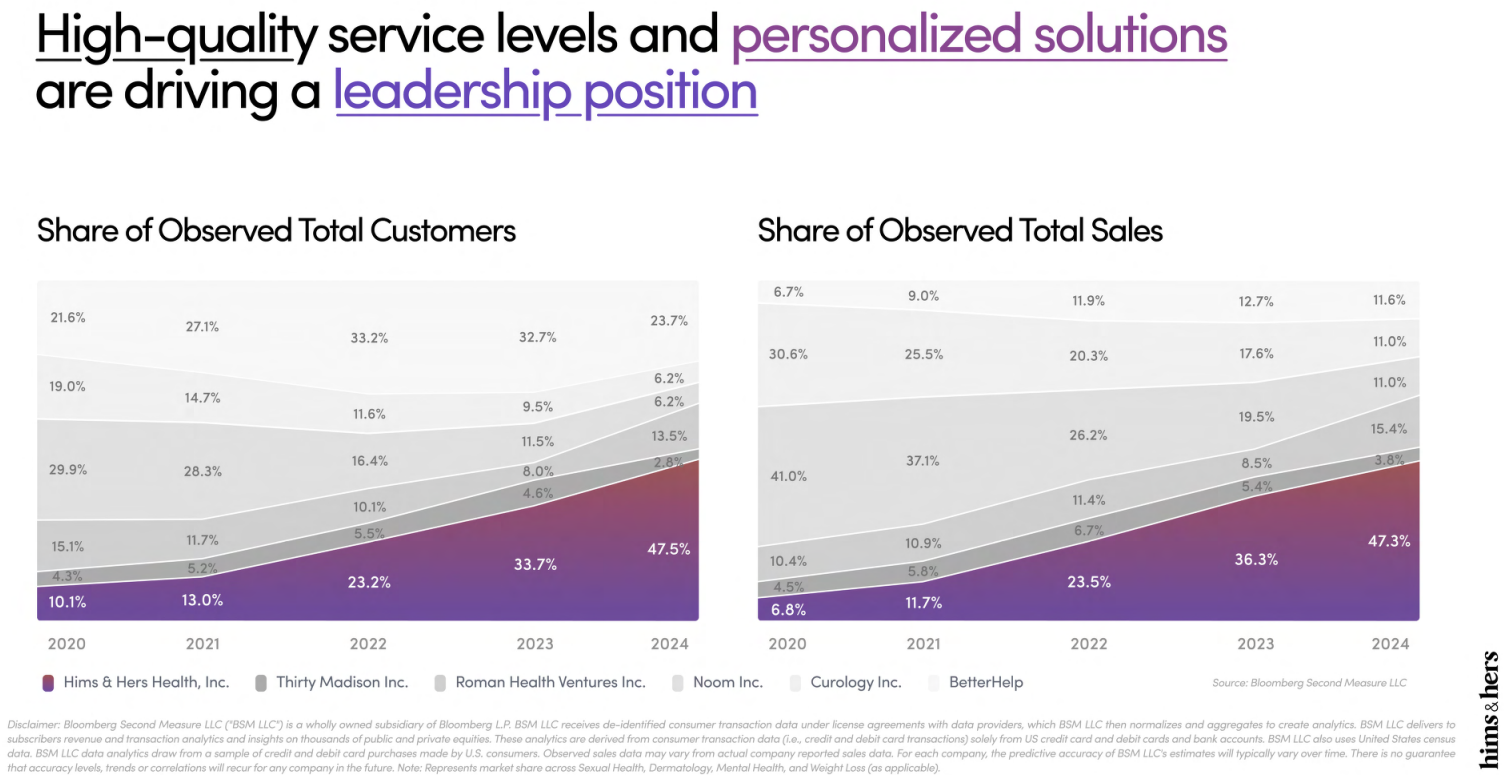

Das Unternehmen baut seine Marktführerschaft weiter aus:

Ich erwarte hier einen „The Winner Takes It All“ Markt wie bei Amazon, Meta, Booking, Airbnb oder Spotify.

HIMS erwartet 56-63% Umsatzwachstum für das Gesamtjahr 2025, und setzt sich ein Ziel von mindestens 6,5 Milliarden USD Umsatz in 2030, d.h. 28% jährliches Wachstum 2024-2030.

So entwickelte sich das Umsatzwachstum bisher:

- 209 % in 2019

- 80 % in 2020

- 83 % in 2021

- 94 % in 2022

- 65 % in 2023

- 69 % in 2024

- 90 % in 2025/H1

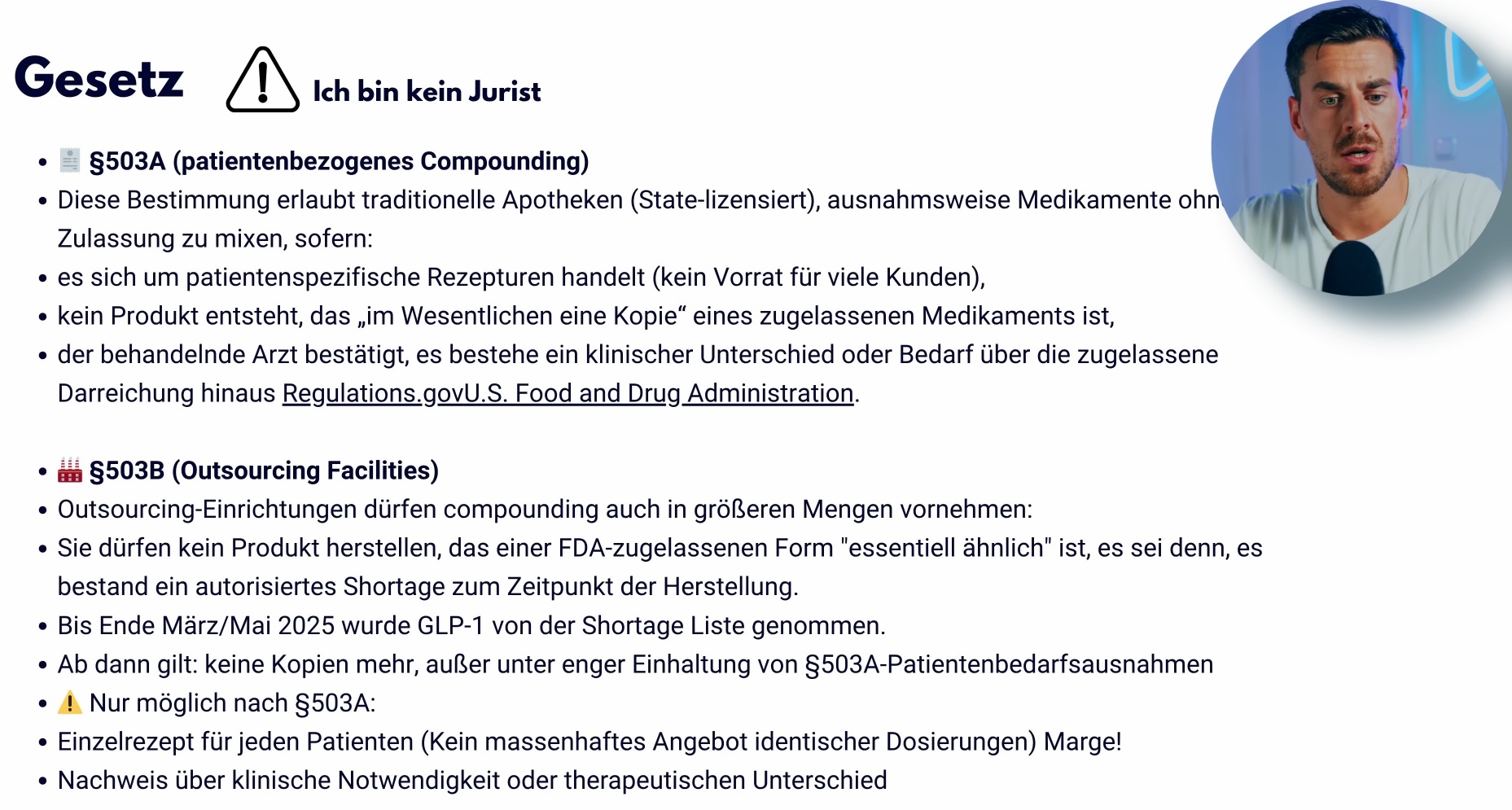

Situation beim Compounding mit Novo Nordisk und Eli Lilly

Auf Hims & Hers wurde ich erstmals durch meine Recherche und Investition in Novo Nordisk aufmerksam. Was ist passiert?

Die GLP-1-Medikamente von Novo Nordisk und Eli Lilly wurden so beliebt, dass die Nachfrage das Produktionsvolumen überstieg, und wurden von der FDA auf die Shortage List gesetzt (bis Februar 2025).

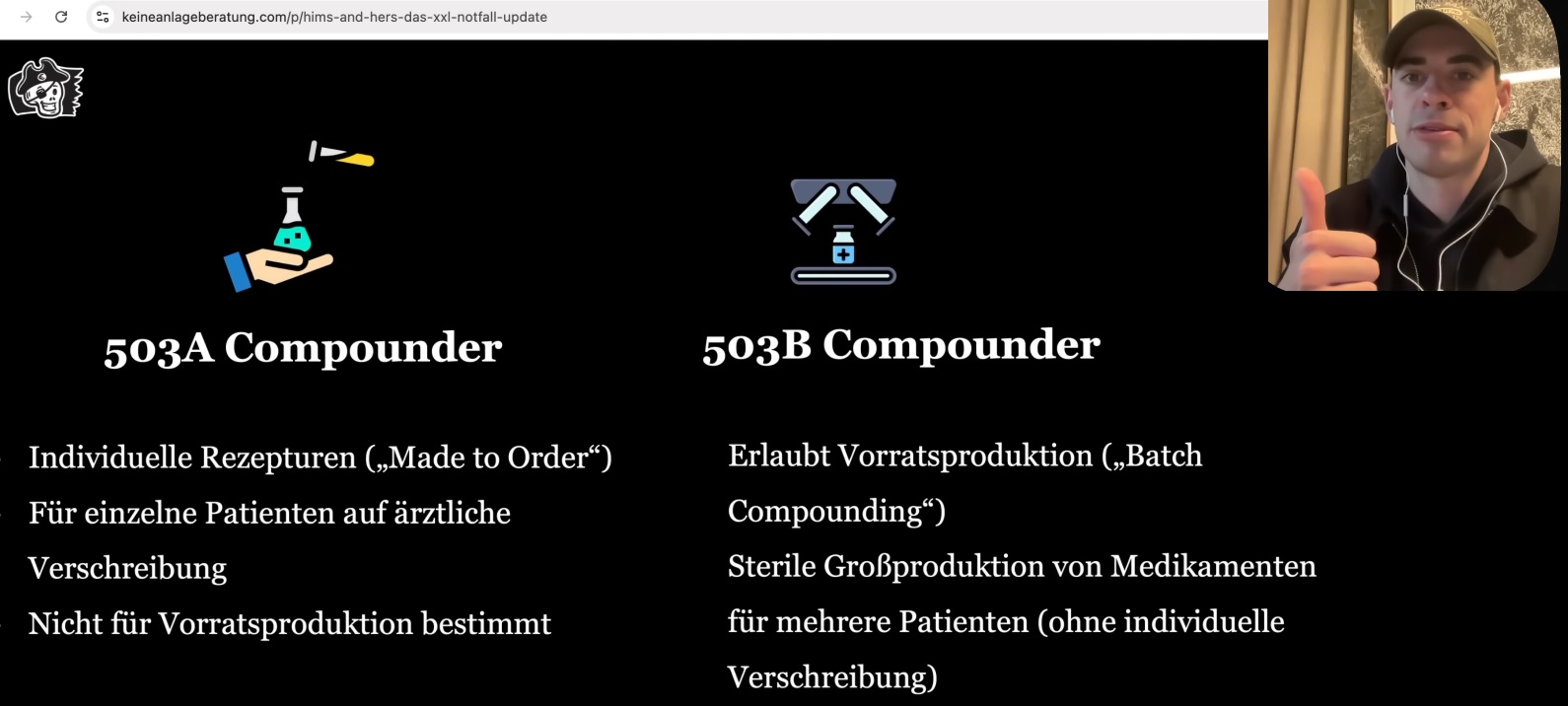

In dieser Zeit durften Apotheken „Compound“-Versionen dieser Wirkstoffe in großen Mengen ohne individuelle Verschreibung auf Vorrat herstellen (sog. 503B).

Danach dürfte sich Hims & Hers mit seinen Anwälten beraten haben, ob man auf 503A setzt oder ob man damit riskiert, von Novo Nordisk verklagt zu werden. 503A besagt im Wesentlichen, dass man Compound-Versionen patientenspezifisch herstellt.

Novo Nordisk gibt mit ihren Injektions-Pens im Prinzip einen klaren Plan vor, mit welcher Mindest-Dosis man starten muss, und auf welche Dosierung man dann stetig erhöht. Grundlage dafür ist jahrelange Forschung.

Da dies solche Wundermittel sind, haben die meisten Patienten Nebenwirkungen, vor allem ganz am Anfang und kurz nach Dosis-Erhöhung. Das können Unternehmen wie Hims & Hers zum Anlass nehmen, sich mit einem individuellen Dosierungsplan auf §503A zu beziehen und Patienten die Compound-Wirkstoffe erheblich günstiger anzubieten. Erheblich günstiger bedeutet hier: immer noch stolze 199 Dollar pro Monat.

Das gefällt Novo (die 499 Dollar pro Monat von Selbstzahlern verlangen) natürlich gar nicht. Novo ging schließlich eine Partnerschaft mit HIMS ein, die nach nur einem Monat beendet wurde. Dies erklärt auch die Entwicklung bei Umsatz und Umsatz/Kunde von Q1/2025 auf Q2/2025 die ich grafisch gezeigt habe.

Novo überzieht die Apotheken mit Klagen. Was dabei herauskommt, bleibt abzuwarten. Bislang gibt es keine Klage gegen HIMS.

Im für HIMS schlechtesten Fall nimmt man die GLP-1-Compounder aus dem Angebot (bis zum Ablauf der Patente) und setzt im Gewichtsverlust-Segment zunächst auf andere Wirkstoffe wie bspw. Liraglutid (GLP-1), dessen Patent bereits abgelaufen ist. HIMS bietet neben compounded Semaglutid (GLP-1) bereits Novo Nordisks Liraglutid sowie Eli Lillys Tirzepatid (GLP-1/GIP) in der branded version (nicht compounded).

Dass HIMS derzeit auf den kanadischen Markt expandiert, hängt sicher damit zusammen dass das Semaglutid-Patent durch einen dummen Fehler von Novo Nordisk in Kanada bereits deutlich früher abläuft.

Auch ohne GLP-1 war HIMS Umsatzwachstum in den letzten Jahren überaus beeindruckend. Von daher bin ich entspannt, zumal ich stark in Novo Nordisk investiert bin.

Hier zwei Folien von Bruno Kreidler:

und Max Fliege:

Aktie

Hier die Aktienkursentwicklung seit 2019:

Die Aktie stieg 31% pro Jahr von Sep/2019 bis Sep/2025.

Eine Verzehnfachung seit Nov/2022.

34% des Free Float der Aktie werden derzeit short gehandelt, d.h. hier werden Milliarden auf fallende Kurse gesetzt.

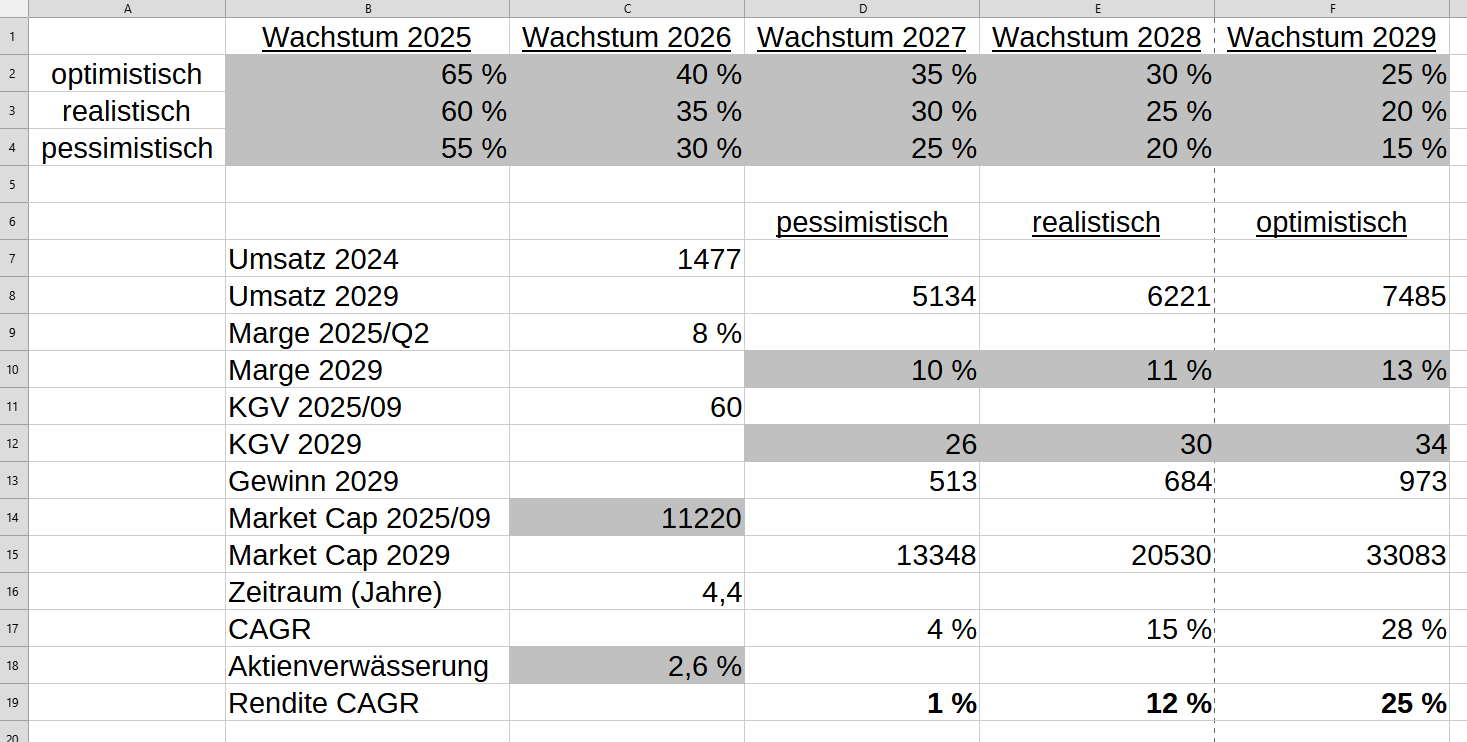

Hier ein kleines Modell, auf welche Weise man ermitteln könnte, welche Rendite möglich ist (Variablen grau):

Was mache ich?

Ich habe gestern meinen „Skin In The Game“ Kauf für 2.400 Euro ausgeführt, und bin bereit bei Kursrücksetzern stufenweise nachzukaufen.

Umsatz, Gewinne und Aktienkurs werden in den kommenden Wochen, Monaten und Jahren starken Schwankungen unterliegen.

Ich würde gern die Nerven behalten und über Jahre investiert bleiben, weil ich von der Arbeit des 37-jährigen CEO Andrew Dudum überzeugt bin.

Da mich Bruno, Max, Nico und Travis inspiriert haben, teile ich natürlich gern ihre Videos.

LikeLike

Webseiten:

https://www.hims.com/

https://www.forhers.com/

LikeLike

Halbstündiges Gespräch mit CEO und Mitgründer Andrew Dudum:

LikeLike

Erweiterung um Testosteron wurde vorgestern bekannt gegeben:

https://investors.hims.com/news/news-details/2025/Hims-Launches-New-Category-in-Mens-Health-with-Exclusive-Branded-Oral-Testosterone-and-Expanded-Personalized-Treatments/default.aspx

LikeLike

Ich habe mich zuletzt intensiv damit beschäftigt, wie Bezos Amazon aufgebaut hat, Zuckerberg Facebook, Page/Brin Google, Knight Nike usw. und ich erkenne viel davon wieder, wenn ich mir anschaue wie Andrew Dudum seit 8 Jahren Hims&Hers aufbaut.

Gesundheit ist so ein verkrustetes System wie es Musik vor Spotify war, Reisen vor Booking/Airbnb, Taxis vor Uber, Fernsehen vor Netflix, Lernen vor Duolingo.

LikeLike