Ich habe die Zahlen in diesem Beitrag am 20. April nochmal angepasst, da die Berechnung mathematisch nicht ganz sauber war.

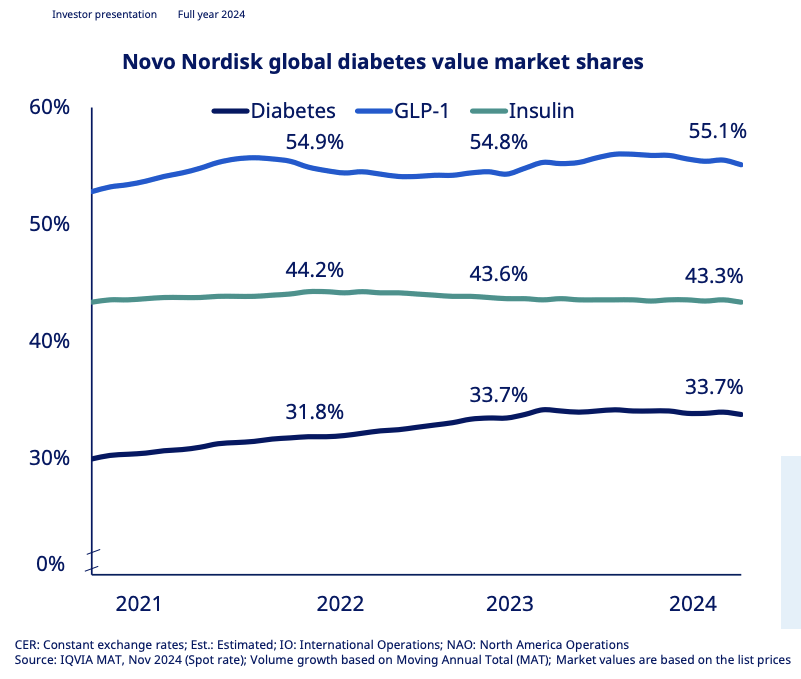

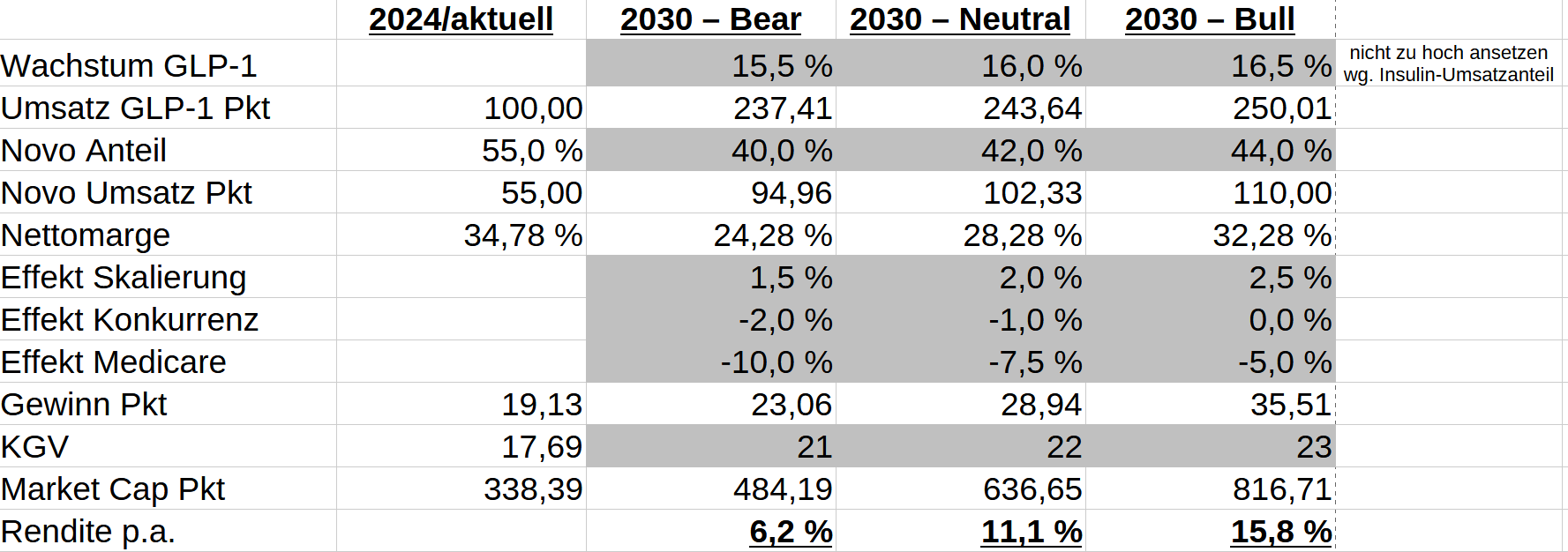

GLP-1-Marktanteile (Diabetes, Adipositas) 2024: 55% Novo Nordisk; 42% Eli Lilly; 3% Sonstige

GLP-1-Marktanteile 2030: 42% Novo Nordisk; 52% Eli Lilly; 6% Sonstige

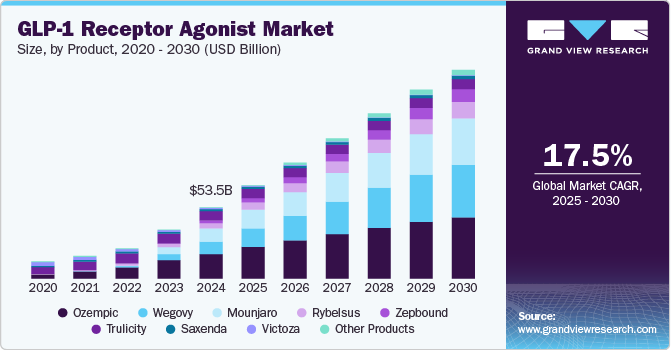

GLP-1-Marktwachstum 2024-2030: 16% p.a.

Werte für Novo Nordisk:

Nettomarge 2024: 34,78%

Margenzuwachs durch Skaleneffekte bis 2030: +2ppt

Margenverlust durch neue Konkurrenz: -1ppt

Margenverlust durch Medicare Verhandlung: -7.5ppt

Nettomarge 2030: 28,28%

KGV 2025: 17,69

KGV 2030: 22

Berechnung Marktkapitalisierung 2030:

Wir gehen von einem Indexwert von 100 aus, für den GLP-1-Umsatz in 2024.

Novo Nordisks Anteil sind 55.

Der Gewinn (34,78%) betrug 19,13 Punkte.

Die Marktkapitalisierung (Multiplikation mit 17,69) betrug 338,39 Punkte.

2030 beträgt der GLP-1-Umsatz (16% Wachstum p.a. ausgehend von Indexwert 100) 243,64 Punkte.

Novo Nordisks Anteil (42%) sind 102,33.

Der Gewinn (38,28%) beträgt 28,94 Punkte.

Die Marktkapitalisierung (Multiplikation mit 22) beträgt 636,65 Punkte. [Nach Schreiben des Beitrags wurde mir klar, dass ich nicht unbedingt mit Punkten hätte rechnen müssen, denn der weltweite GLP-1-Umsatz 2024 als Ausgangspunkt der gesamten Berechnung ist bekannt. Nur fraglich, ob sauber von DKK in USD umgerechnet wurde. Daher ließ ich es so wie es ist.]

Eine Steigerung von 338,39 Punkten auf 636,65 Punkte über 6 Jahre (letzte Novo-Zahlen vom 31.12.2024; Ende 31.12.2030) ergibt ein jährliches Wachstum bei Aktionärsrendite von 11,1%. Da Dividenden neutral wirken, sind diese bereits enthalten.

Das reicht mir, denn es ist mehr als ich vom S&P 500 in diesem Zeitraum erwarte, dessen KGV derzeit bei 24-28 liegt.

Dabei waren meine Annahmen recht pessimistisch.

- Rückgang des Marktanteils von 55% auf 42%. Eli Lillys Produkte (aktuell und kommend) wirken zwar etwas besser als die von Novo Nordisk, aber damit gehen auch stärkere/häufigere Nebenwirkungen einher. Fraglich, was tatsächlich häufiger verschrieben wird. Außerdem ist unklar, ob Eli Lilly seine Produktionskapazität so schnell so stark ausweiten kann, um auf diesem stark wachsenden Markt von 2024 bis 2030 seine Marktanteile von 42% auf 52% zu erhöhen.

- Marktwachstum nur 16% p.a. (etwas geringer als Grand View Research Wert 17,5%), obwohl GLP-1-Wirkstoffe in Zukunft wahrscheinlich nicht nur zur Behandlung von T2-Diabetes und Adipositas eingesetzt werden, sondern auch gegen Herz-Kreislauf-Erkrankungen, Nierenschäden, Alzheimer, Schlafapnoe, Fettleber, und möglicherweise sogar gegen Suchtprobleme (Alkohol, Nikotin, Opiate, Shopping, Glücksspiel). Ich habe den Wert auch 1,5ppt geringer angesetzt, weil ein Teil von Novos Umsätzen vom Insulin stammt, was zwar auch 17% von 2023 auf 2024 wuchs, in Zukunft aber weniger stark als GLP-1.

- Der negative Margeneffekt von 7,5 Prozentpunkten (was 22% Gewinnrückgang entspricht!) durch die Anfang 2027 endenden Preisverhandlungen mit Medicare ist ebenfalls eine extrem pessimistische Betrachtung.

- Ziel-KGV von 22 ist ebenfalls sehr vorsichtig. Novo Nordisks KGV schwankte in den letzten 5 Jahren zwischen 18 und 38.

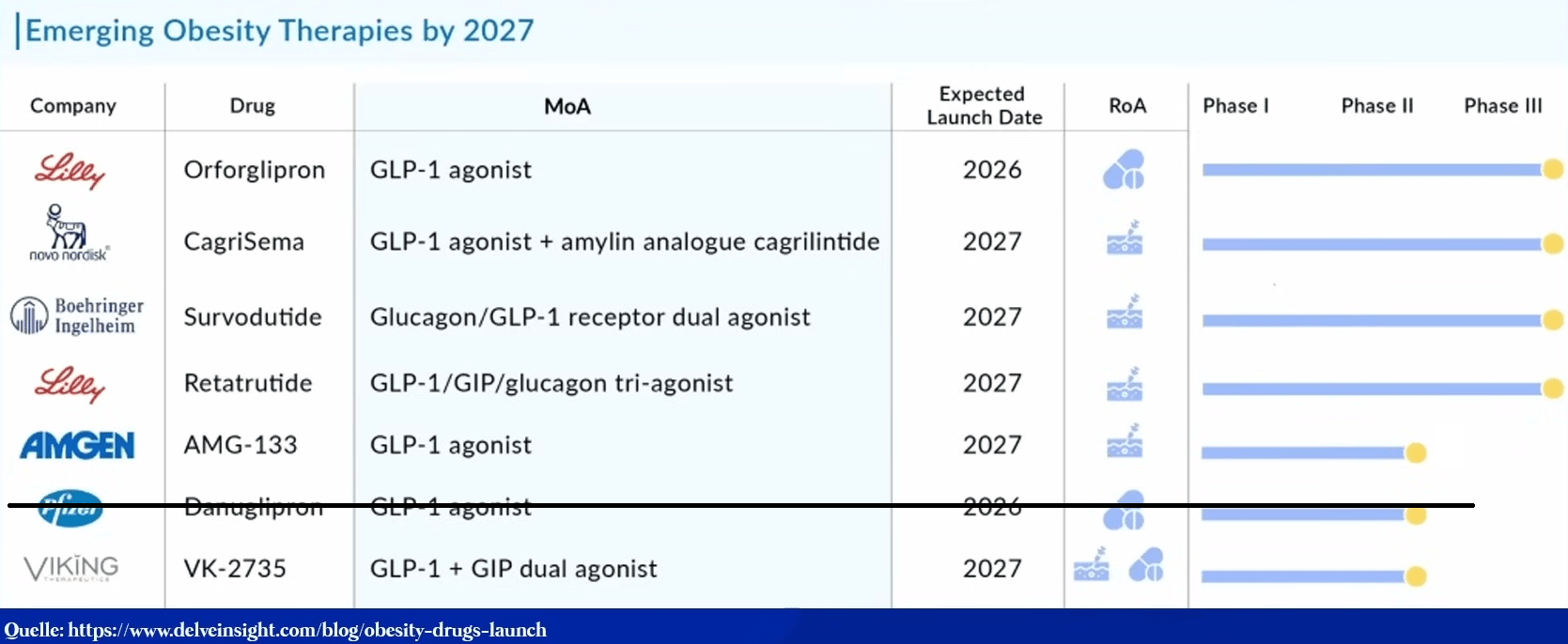

- Konkurrenz: Die einzigen Unternehmen, die (außer Novo und Lilly) in der Lage sind, Adipositas-Medikamente vor 2028 auf den Markt zu bringen, sind: Amgen, Viking Therapeutics, Boehringer Ingelheim. Pfizer ist seit letzter Woche aus dem Rennen. Sanofi hat ca. 3% Marktanteil bei der langsamer wachsenden T2-Diabetes-Behandlung mit GLP-1-Rezeptor-Agonisten. Margendruck erwarte ich durch neue Spieler kaum, da Novo, Lilly & Sanofi ihre Preise (und Margen) in den letzten Jahren gleichmäßig in Oligopol- bzw. Kartell-Manier erhöht haben.

Abschließend einige der Quellen sowie meine Kalkulation.

Einen Tag nach Veröffentlichung des Beitrags habe ich nochmal 3 Beispiele durchgerechnet:

Zoll-Effekte habe ich weggelassen,

1. da Novo bereits in den USA produziert (wenn auch nicht alles)

2. da Novo die US-Produktion derzeit stark erweitert (am Standort in North Carolina, sowie durch die Catalent-Übernahme)

3. da der Import von Medikamenten in den USA derzeit überhaupt keinen Zöllen unterliegt

4. da ich Trumps Zölle, selbst wenn sich Punkt 3 ändern sollte, als temporär betrachte zur Erreichung andere Ziele

LikeGefällt 1 Person

Hallo Stefan,

hast du dich bereits mit dem Unterschied zwischen nicht-peptidischer und peptidischer Agonisten beschäftigt?

Meine These: man darf nicht nur injection vs. Oral vergleichen, sondern man muss auch nicht-peptidisch vs. peptidisch ggü. stellen.

Die nicht-peptidischen (Orforglipron von Eli Lilly) sind von vornherein für die orale Aufnahme konzipiert. Orale Verabreichung setze ich jetzt mal mit mehr „Komfort“ für den Patienten gleich. Bzgl. Orforglipron scheint auch das Nebenwirkungsprofil nicht schlechter als bei den injizierbaren zu sein.

Die peptidischen (semaglutid von NovoNordisk, oral Rybelsus) benötigen bei der oralen Verabreichungsform immer einen Resorptionsverstärker, damit diese überhaupt relevant wirken. D.h. mehr Komplexität. Sie sind auch bei der Einnahme nicht so flexibel, wie die nicht-peptidischen.

Falls Eli Lilly hier wirklich bzgl. Nicht-peptidischer Agonisten (orforglipron) ein Durchbruch gelingt/gelungen ist, verschiebt sich ggf. der Marktanteil schneller zu Ihren Gunsten. Tabletten sind auch günstiger herzustellen als injectables. Pfizers gescheiterte Tablette (Danuglipron) ist auch in der nicht-peptidischen Kategorie.

Soweit ich das bisher überblicke, hat Novo Nordisk KEINE nicht-peptidischen Agonisten in der pipeline. Ggf. ganz bewusst? Sie kennen sich da besser aus als ich. 😉

Die Frage ist aber, warum sich dann Eli Lilly hier bewusst damit beschäftigt und seit Jahren entwickelt und ggf. jetzt damit erfolgreich ist?Und rechtfertigt ggf. dieser Erfolg von ELY die deutlich höhere Bewertung ggü. Novo Nordisk.

Grüße, Ralf

LikeLike

Hallo Ralf,

Die Zeit wird es zeigen.

LikeLike

was ich interessant finde sind folgende Studienergebnisse ( wenn auch Phase I bei novo (amycretin als Pille): der. Gewichtsverlust nach 12 Wochen lag bereits bei ca 13%, ohne Plateau der Gewichtsreduktion ( nur 44 Probanden, BMI 25-40, ich meine ohne typ2diabetes -macht bei den Studienergebnissen immer einen signifikanten Unterschied of mit oder ohne Typ 2 Diabetes)

nach 36 Wochen lag der Verlust bei 22%

langfristig ist von meinem Gefühl her entscheidend wer bei der Pille die Nase vorn hat, wenn ich die Wahl zwischen wöchentlicher spritze oder täglicher Tablette hätte, würde ich mich klar für die Pille entscheiden.

die Studienergebnisse der Pille orfoglipron von Eli Lilly hatte nach 36 Wochen lediglich einen durchschnittlichen Gewichtsverlust von 9,4-14,7%

(Ergebnisse sind abgefragt bei Gemini)

ich hoffe und glaube das der Adipositas Markt + neue Anwendungsfälle, die du oben geschildert hast Stefan, groß genug ist um für Novo und Eli Lilly beide stark zu wachsen bei einem beträchtlichen Marktanteil.

Werde Novo und Eli Lilly beide weiter aufstocken und zweigleisig fahren mit einem Übergewicht bei Novo.

vielen elen Dank für s teilen deiner Information und Meinung, schaue immer wieder gern hier rein

LikeLike

Vielen Dank euch beiden für die interessanten Infos. Es bleibt spannend.

Novo-CEO Lars Fruergaard Jørgensen sprach 2024 oder 2025 darüber, dass er etwas überrascht ist von der neuen Entwicklung, dass der Markt stark auf Phase 1 Resultate reagiert.

Nur 9-12% der Medikamente schaffen es überhaupt von Phase 1 zum FDA-Approval. 60-70% überleben Phase Eins. 30-33% (von den 60-70%) überleben Phase Zwei. 50-55% schaffen es vom Start der Phase Drei bis zur FDA-Genehmigung.

Wobei ein Unternehmen mit der Erfahrung, dem Fokus, und dem Weitblick von Novo Nordisk vielleicht auch 11-15% schafft.

Orales Semaglutid in den Konzentrationen gegen T2-Diabetes und Adipositas befindet sich in Phase 3.

Orales Amycretin gegen T2-Diabetes befindet sich in Phase 2.

Orales Amycretin gegen Adipositas befindet sich in Phase 1.

Orales Amycretin gegen T2-Diabetes, welches wöchentlich statt täglich einzunehmen ist, befindet sich in Phase 1.

(Und Ralf hat Recht: man sollte noch zwischen peptidisch und nicht-peptidisch unterscheiden.)

https://www.novonordisk.com/science-and-technology/r-d-pipeline.html

Wie meine Zahlen oben zeigen, halte ich Novo Nordisk selbst dann aktuell für ein gutes Investment, wenn 1.) sie 24% ihres Marktanteils verlieren, 2.) sie 19% ihrer Marge einbüßen, 3.) der Markt weniger stark wächst als von Experten erwartet.

Bei Eli Lilly weiß ich nicht, ob sie so richtig langfristig ausgerichtet sind. Betrachtungen über 16-20 Jahre sehen bei Novo Nordisk besser aus:

https://companiesmarketcap.com/eli-lilly/earnings/

https://companiesmarketcap.com/eur/novo-nordisk/earnings/

https://www.boerse.de/renditedreieck/Eli-Lilly-Aktie/US5324571083

https://www.boerse.de/renditedreieck/Novo-Nordisk-Aktie/DK0062498333

LikeLike

+ Wenn Ozempic tatsächlich gegen Suchterkrankungen hilft, dann wäre das auch ein dickes Ding. Subkutane Injektion hin oder her.

Das müsste auch nicht 10-15 Jahre lang durch die Entwicklungs- und Testphasen. Stichwort off-label prescribing.

Ist halt die Frage, was die Krankenkassen dazu sagen, und ob die Suchtkranken dafür $500/Monat zahlen würden, wenn die Krankenkassen es nicht übernehmen. Allerdings gibt es ja auch Überscheidungen bei Personen mit Suchterkrankungen UND Diabetes bzw. Suchterkrankungen UND Übergewicht.

LikeLike

Semaglutid-Einsatz gegen MASH (Fettleber), woran Hunderte Millionen Menschen leiden und wofür es keine richtige Therapie gibt, befindet sich bei Novo Nordisk bereits in Phase 3 und könnte Ende 2025 / Anfang 2026 zugelassen werden.

(Lilly ist dabei erst in Phase 2)

LikeLike

Das erwartet die Wall Street aktuell an Nettogewinnen (nach Steuern) in Milliarden USD:

2025 Lilly: 20

2025 Novo: 18

2026 Lilly: 25

2026 Novo: 22

2027 Lilly: 31

2027 Novo: 25

(zu beachten: Lilly erzielt außerhalb von Diabetes/Adipositas höhere Umsätze als Novo – die Zahlen lassen sich also nicht in Diabetes/Adipositas Marktanteile übersetzen)

https://de.marketscreener.com/kurs/aktie/ELI-LILLY-AND-COMPANY-13401/finanzen/

https://de.marketscreener.com/kurs/aktie/NOVO-NORDISK-A-S-1412980/finanzen/

(nach aktuellem DDK/USD umgerechnet)

Allerdings müssen diese Leute nie dafür geradestehen, wenn sie Unsinn vorhersagen. Adam Jonas von Morgan Stanley, der 2019 für sein Tesla Bear Case Kursziel von (split-bereinigt) $0,75 berühmt wurde, treibt heute noch sein Unwesen.

LikeLike

dann hoffen wir einfach mal dass in diesem aktuell negativen Trend nicht noch eine Gewinnwarnung kommt anfang Mai!

frohe Ostern

LikeLike

Frohe Ostern, Klaus!

Das ist der Ausblick, wie er im Februar für das Gesamtjahr 2025 ausgegeben wurde:

Umsatzwachstum 19-27% in DKK

Umsatzwachstum 16-24% währungsneutral

Gewinnwachstum 24-32% in DKK

Gewinnwachstum 19-27% währungsneutral

Analysten erwarten derzeit einen Wert an der unteren Begrenzung dieser Spanne. Dies ist wahrscheinlich bereits eingepreist. Mal sehen was Novo am 7. Mai dazu sagen wird.

LikeLike

Goldman Sachs hat 3 Angaben gemacht zu den weltweiten Umsätzen mit Adipositas-Medikamenten in 2030.

Oktober 2023: 100 Milliarden Dollar

Mai 2024: Erhöhung auf 130 Milliarden Dollar

April 2025: Senkung auf 95 Milliarden Dollar

Ausgehend von 8 Milliarden in 2024 ergibt das eine Steigerung von unglaublichen 51% pro Jahr.

https://www.barrons.com/articles/zepbound-wegovy-novo-eli-lilly-weight-loss-drug-sales-be5d27d1

LikeLike

https://www.nbcnews.com/health/health-news/ozempic-may-help-curb-alcohol-addiction-study-suggests-rcna179850

LikeLike

https://www.novonordisk.com/news-and-media/news-and-ir-materials/news-details.html?id=916006

LikeLike

hi Stefan,

CEO weg, Kurs sinkt weiter…

liebe Grüsse

Ayelet

LikeLike

Hi Ayelet,

Ja, leider. Weil er ein guter Mann war (und noch kein Nachfolger präsentiert wurde).

https://stefansboersenblog.com/2025/05/16/novo-nordisk-ceo-geht/

LikeLike

Pingback: Nachkauf Novo Nordisk / Verkauf Rollins / Halbjahresbericht Lotus Bakeries | Stefans Börsenblog