Ich bin seit knapp 30 Jahren Nike-Kunde und werde es wohl noch lange bleiben.

Nike-Aktionär war ich 2016-2020 und bin es erneut seit 2024, werde aber voraussichtlich morgen verkaufen.

Die Nike-Aktie notiert 64% unter Allzeithoch und damit auf dem Kursniveau von vor 9 Jahren.

0% Kursgewinn in 9 Jahren.

Der Umsatz, der 2023 und 2024 noch bei 51 Mrd. USD lag, wird auf 46 Mrd. USD zurückgehen. (Nikes Geschäftsjahr endet am 31. Mai.)

Die Gewinne und Margen sinken noch dramatischer.

Bei der Konkurrenz läuft es erheblich besser.

Der neue CEO Elliott Hill, ein alter Nike-Veteran, der im Oktober aus dem Ruhestand zurückgeholt wurde, macht gerade Entscheidungen seines Vorgängers John Donahoe rückgängig, die sich als desaströs herausgestellt haben. Hill möchte:

- die Beziehungen zu den Händlern wieder stärken, anstatt den Anteil der Direktverkäufe immer weiter zu erhöhen

- wieder mehr innovative Produkte herausbringen statt Retro-Sneaker

- weniger Discounts anbieten außerhalb der Zeiten wo es Sinn ergibt (z.B. Black Friday)

- den Fokus wieder auf Running, Basketball, Fußball setzen

Wenn nur 3 falsche CEO-Entscheidungen (Direktverkäufe, Retro, Discounts) ein solches Chaos anrichten, dass Aktionäre nach 9 Jahren mit 0% Kurszuwachs dastehen, dann sollte man sich fragen, ob man Geld in einem solchen Unternehmen anlegen möchte.

Selbst bei Tesla, wo Autos in Brand gesteckt werden, nachdem Musk zum Trump- und AfD-Buddy wurde, läuft es nicht mal ansatzweise so schlecht wie bei Nike. Für nächste Woche geht die Wall Street von einer Veröffentlichung von 2,5% gesunkenen Auslieferungen aus (Q1-2025 vs. Q1-2024), während Nike zuletzt 9% Umsatzrückgang vermelden musste und für das aktuelle Quartal mit noch schlechteren Werten rechnet.

Mein möglicher Verkauf morgen ist keine Kurzschluss-Reaktion, um meine neu entdeckte Liebe zu Novo Nordisk zu stärken. Ich denke seit Wochen regelmäßig über einen Verkauf nach.

Das Geld aus dem Verkauf sowie die Ersparnisse vom März-Gehalt werde ich wohl gleichmäßig auf Rollins und Novo Nordisk aufteilen.

Abschließend einige Bilder, die das Schlamassel visualisieren.

Nike verliert Marktanteile:

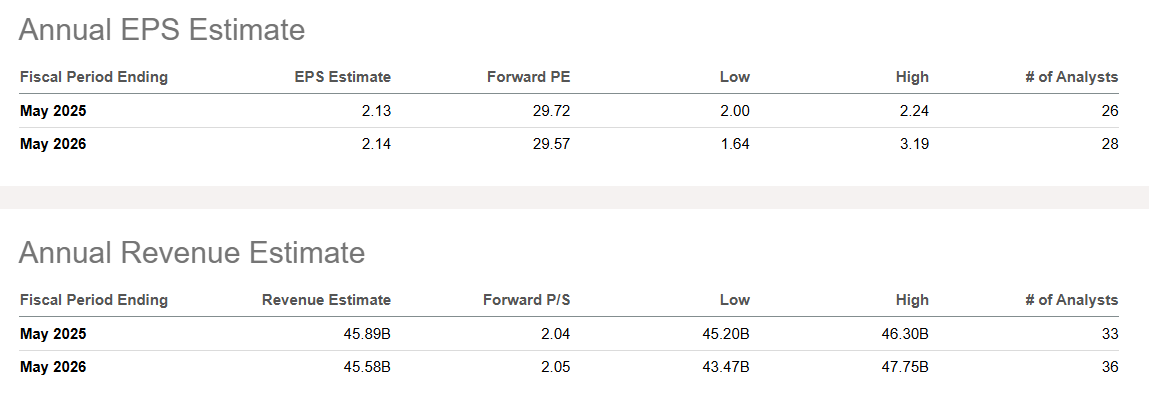

Wall Street ist sehr pessimistisch für 2025-2027 bei Umsatz und Gewinn:

Forward P/E (das „Zukunfts-KGV“) ist immer noch sehr hoch:

Die Aktie hat sich weit vom Wachstumspfad 2002-2023 entfernt:

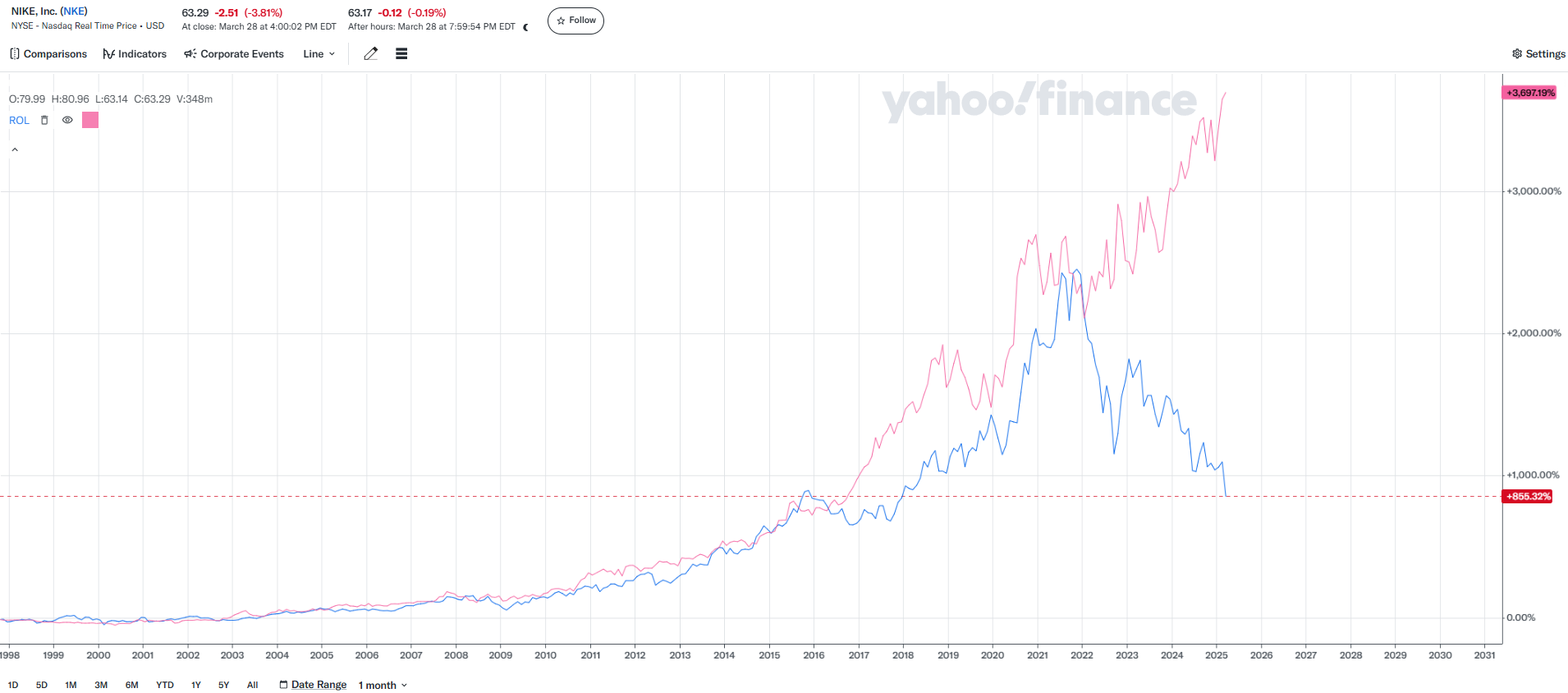

Der S&P 500 wurde 2015-2025 erheblich underperformt:

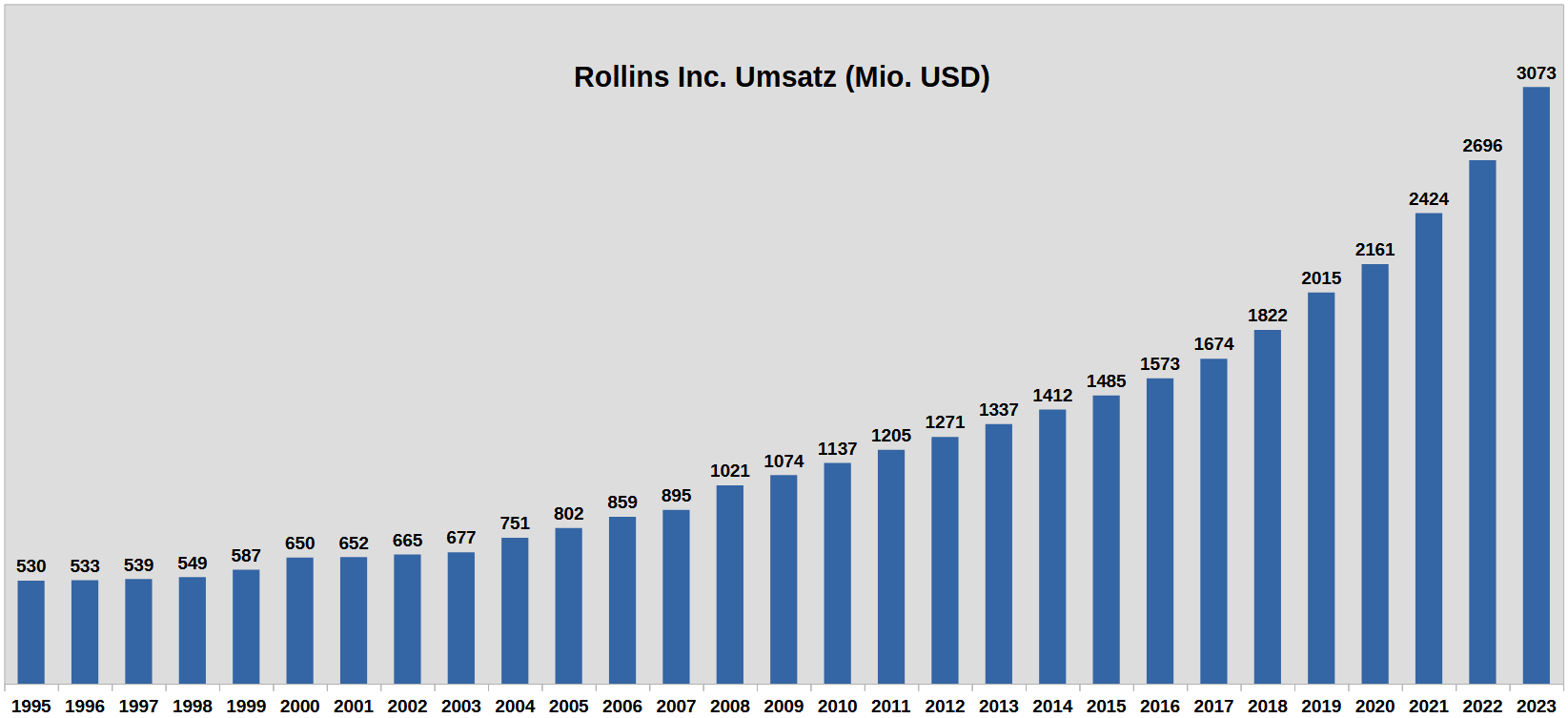

Schädlingsbekämpfer Rollins ist 1998-2025 viermal so stark gewachsen. Über 27 Jahre hat Nike einen Schädlingsbekämpfer deutlich underperformt:

Rollins kennt keine Umsatzrückgänge:

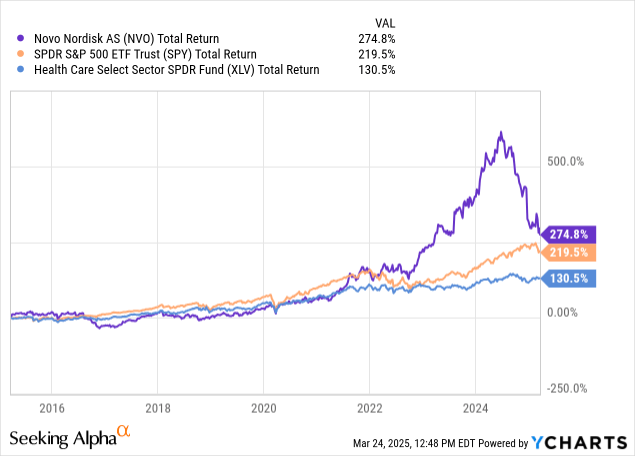

Novo Nordisk musste in den letzten 40 (!) Jahren nie durch eine Krise gehen, wie Nike sie durchlebt. Hier Novo Nordisk seit 1982:

Novo Nordisk erlebt auch selbst bei Kursrücksetzern von über 50% keine Underperformance über 10 Jahre:

Ich war auch viele Jahre Nike Kunde. Bis sie dann vor ein paar Jahren total auf den Woke Zug gesprungen sind. Seit dem kaufe ich nichts mehr von Nike. Auch keine Aktien.

LikeLike

Huh, was hat sich speziell bei Nike zwischen Januar und heute verändert?

LikeLike

Recherche / Ursachenanalyse / Konkurrenzanalyse / Wissenszuwachs

LikeLike

Bei Nike bin ich auch letztes Jahr ausgestiegen, aber ausgerechnet Novo Nordisk als Ersatz zu kaufen finde ich sehr mutig, die Kursentwicklung bei denen sieht doch auch nicht besser aus und wenn irgendwann immer Klagen wegen Nebenwirkungen anstehen wird es richtig teuer.

LikeLike

Ich bin offen für Alternativen. Welche 5 Unternehmen werden deiner Meinung nach in den nächsten 5-10 Jahren eine höhere Aktionärsrendite bringen als Novo Nordisk?

Ich verweise auch gern auf diese 2 Beiträge:

https://stefansboersenblog.com/2025/02/18/novo-nordisk-aktie/

https://stefansboersenblog.com/2025/03/28/novo-nordisk-jetzt-erst-recht/

LikeLike

Servus Stefan,

du bist in letzter Zeit wieder sehr aktiv auf deinem Blog und investierst doch wieder in Einzelaktien. Wie kommt es?

Im Februar 2020 hast du geschrieben, dass du auf 100% ETF wechselt, weil deine Einzelaktienentscheidungen schlechter waren als ein ETF-Investment: „Im Rahmen meiner bislang aufwändigsten Rendite- und Benchmark-Berechnung wird mir klar, dass die Rendite meiner Einzelaktien-Investments hinter meiner Erwartung zurück blieb in den vergangenen 4 ½ Jahren.

Nach reiflicher Überlegung und Konsultation von 8 Finanzbloggern/Finanzbloglesern, die mich seit 4-5 Jahren begleiten, entscheide ich mich, auf eine 100%-ETF-Strategie zu wechseln (einzig mit dem Vanguard S&P 500 ETF, der bereits über 20% meines Portfolios einnimmt).“

https://stefansboersenblog.com/2020/02/23/nur-noch-etf/

LikeLike

Hi Alex,

1. Es macht mir wahnsinnig viel Spaß, und ich bin sehr glücklich mit Public Storage, Rollins, Novo Nordisk, CTS Eventim.

2. Mein Vermögen ist heute erheblich höher als vor 5 Jahren, und ich möchte das nicht auf lediglich 2 Positionen (ein ETF, Bitcoin) verteilen.

3. Cloud / AI / LLM / Magnificent Seven wurden in den 13 Monaten, in denen ich erneut auf Einzelinvestments setze, extrem gehypt. Die Bewertungen kommen zwar jetzt langsam wieder runter, waren 2024 aber irre.

4. Der ETF macht ja immer noch 70-80% meines Aktienportfolios aus.

LikeLike

Ich kann deine Entscheidung vollkommend nachvollziehen.

Aus meiner Sicht ist eigentlich der größte Fehler des Nike-Management das sie keine Weitsicht hatten sondern nur Margen Steigerungen im Kopf.

Der Push ins DTC war klar, das es die Margen erhöht, aber gleichzeitig die Kürzungen bei den Händlern, war ein Fehler. Es war klar, das diese die Regale nicht leer lassen würden. Also kamen kleiner Marken wie ON oder New Balance in die Regale.

Ich war letztens bei Intersport und dort fällt deutlich auf, das vor allem beim Laufen ON, Brooks, Hoka und Asics sehr beliebt sind.

Wer jetzt Nike Aktien hat muss klar werden/sein, das Nike jetzt Innovationen zeigen muss und gleichzeitig die Händler überzeugen muss, wieder mehr Regalfläche für Nike frei zu machen. Ob das wirklich mit den weniger Rabatten, wie der CEO meinte, einher geht wird sich zeigen.

LikeGefällt 1 Person

Nike wird wieder kommen, es dauert halt etwas länger als gedacht !

Was hälst du von Lotus Bakeries?

LG Klaus

LikeGefällt 1 Person

Hallo Klaus.

Auf den ersten Blick würde ich sagen: ist einen zweiten Blick wert.

22% jährliches Umsatzwachstum 2002-2024 mit nur 3 Rückgängen in 22 Jahren

(12% p.a. 2010-2024)

Steigende Marktanteile ggü. der Konkurrenz

Hohe Marge für dieses Geschäft

Gesunde Bilanz

22% jährliche Dividendensteigerung 2002-2024 ist außergewöhnlich

Für Kleinanleger wäre ein Aktiensplit angebracht bei aktuell 8220€ je Aktie.

LikeLike

Hallo Stefan

mit dem Split ist das so eine Sache, der hohe Preis verhindert schon auch die Spekulation durch Kleinaktionäre die gerne mal zocken!

Mir gefällt halt u.a. auch dass es ein europäisches Unternehmen ist, somit entfällt auch ein gewisses Währungsrisiko.

Ja die Company ist aktuell trotzdem noch sehr teuer, aber bei mir erstmal auf der Watchlist.

VG Klaus

LikeGefällt 1 Person

Was mir auch gefällt:

– Das Unternehmen ist in 3. Generation in Familienbesitz (63% Stimmrechte).

– Die Geschäftszahlen sind gut durch die Finanzkrise und Corona-Pandemie gekommen, wo die gesunkene Nachfrage von Hotels/Restaurants/Fluggesellschaften gut durch steigende Nachfrage über Supermärkte ausgeglichen wurde.

– Die Margen schwanken nicht wild rauf und runter. Die EBIT-Marge lag 2015-2024 bei 15-17%. Ausgaben für Marketing und Expansion werden so angepasst, dass die Marge in diesem engen Bereich bleibt.

– Investor Relations Webseite, Präsentationen und Jahresbericht machen einen „sympathischen Eindruck“. Man merkt: der Aktionär ist ihnen wichtig, und sie haben einen langfristigen Horizont.

– Mit dem „Natural Foods“ Segment mit 24% Umsatzanteil diversifiziert man etwas weg vom Ungesunden.

– Cash Flow Nutzung ca. 50% CAPEX, 25% Dividenden, 25% Schuldenrückzahlung

LikeLike

da ich deren Produkte so gar nicht kenne, muss ich mir doch mal ein paar Kekse etc. besorgen und probieren was daran besonders ist, vielleicht hilft es ein wenig bei meiner Entscheidungsfindung, hier mal eine Aktie zu kaufen!

VG Klaus

LikeGefällt 1 Person

Das dachte ich auch.

Womöglich haben wir sie im Flugzeug oder Café zum Cappuccino gereicht bekommen, ohne auf die Marke zu achten.

Was ich gerade bei Tradingview gesehen habe: So weit wie der Chart reicht (23 Jahre), hat die Aktie nie mehr als 37% korrigiert. Das ist etwas, das ich in meinen 10 Jahren als Aktionär noch nie gesehen habe.

LikeLike

Wenn einem der Preis von 8200€ und/oder das 44er KGV zu hoch ist, könnte man natürlich per monatlichem Sparplan einsteigen, und so monatlich Bruchstücke einer Aktie kaufen sowie Cost Averaging betreiben.

Die Aktie handelt gerade am unteren Rand des seit über 20 Jahren bestehenden Trendkanals.

LikeLike

Wenn man das Fwd KGV für 26 nimmt, dann sind wir bei ca.35, dann schaut es doch gar nicht mehr so schlecht aus 😉

LikeLike

Hey Stefan, wollte mir heute bei Rewe mal ein paar Biscoff Kekse holen und was soll ich sagen, das Regal war leer…..total ausverkauft! Sagt vielleicht auch etwas aus……alle anderen Marken gabs noch zur Genüge!

LikeGefällt 1 Person

Haha!

Ich werde evtl. diese Woche eine Analyse zum Unternehmen schreiben. Voraussichtlich am Samstag.

Habe aber noch nicht entschieden ob ich investiere, und wenn ja, zu welchem Preis.

LikeLike

Schau mal was ich heute veröffentlicht habe 🙂

https://stefansboersenblog.com/2025/04/02/lotus-bakeries/

LikeLike

Pingback: Nach dem CRASH: Wie ich mein Portfolio UMGEBAUT habe | Stefans Börsenblog

Hey Stefan,

Nike bei 48€, juckt es dich da nicht auch in den Fingern wieder einzusteigen? Ein Turnaround sollte doch bei dieser Weltmarke in den nächsten Monaten möglich sein?!

LikeLike

Hey Klaus,

Nein. Die Kursentwicklung seit Veröffentlichung des Beitrags vor 14 Tagen änderte nichts an meinen Punkten.

LikeLike