Seit 1985 gab es keinen schlechten Zeitpunkt, um in Novo Nordisk zu investieren, sofern man einen Anlagehorizont von wenigstens 6-7 Jahren hatte.

Die Novo Nordisk Aktie kann man ein Leben lang halten.

Nie war Novo Nordisk besser aufgestellt als heute. Weshalb notiert die Aktie dann derzeit so weit vom Allzeithoch entfernt wie zuletzt vor 38 Jahren? Und mache ich sie nächste Woche zu meiner zweitgrößten Portfolio-Position?

Jahrzehntelang war Novo Nordisk „nur“ der Weltmarktführer bei der Behandlung von Diabetes, der Gewinne, Dividenden und Aktienkurs um 20% jährlich steigern konnte.

Dann entdeckte das Unternehmen, dass GLP-1-Wirkstoffe wie Semaglutid nicht nur bei der Behandlung von Typ-2-Diabetes helfen, sondern sich auch hervorragend zur Bekämpfung von Adipositas (Fettleibigkeit) eignen, mit Gewichtsreduktion von bis zu 23% in 1,5 Jahren. Novo Nordisk wurde zum wertvollsten börsennotierten Unternehmen Europas.

Von der Erkenntnis zum Erfolg kommt man nicht von heute auf morgen. Von der Entwicklung eines neuen Medikaments über Studienphasen 1, 2, 3, das Zulassungsverfahren und das Hochfahren der Produktion vergehen 10-15 Jahre.

Anschließend unterliegen die Medikamente einem langen Patentschutz. Novo Nordisks aktueller Blockbuster „Ozempic“ wird seit 2018 verkauft bzw. verschrieben und ist bis 2031/2032 geschützt.

Letzten Monat berichtete Novo Nordisk hervorragende Zahlen für 2024 sowie einen beeindruckenden Ausblick für 2025 mit 19-27% Gewinnwachstum.

Ein Freund schrieb mir neulich, nach seiner Pfizer-Erfahrung lässt er von Pharma-Aktien die Finger. Aber Novo Nordisk ist nicht irgendein x-beliebiges Pharmaunternehmen. Es ist erheblich wachstumsstärker, profitabler und hat enorme Marktanteile – und diese 3 Aussagen gelten seit Jahrzehnten, weil das Unternehmen extrem gut gemanagt ist, und auf „high growth, high margin“ Nischen setzen.

Gestern um 14 Uhr habe ich mir eine Stunde Auszeit von der Arbeit genommen und die Hauptversammlung verfolgt. Ich konnte nichts anderes feststellen als dass mein Geld in guten Händen ist.

Während die Aktie weiter fällt und fällt, hagelt es ständig gute Nachrichten: In den letzten 5 Tagen verkündete man 2 Lizenzvereinbarungen mit United Laboratories und Lexicon Pharmaceuticals für Adipositas-Medikamente in frühen Testphasen, weswegen man 200 bzw. 75 Mio. USD sofort zahlt, und später erfolgsabhängig weitere 1,8 Mrd. bzw. 1 Mrd. USD.

Dass man bereits vor 9 Monaten Pläne für eine weitere Fabrik in den USA für 4,1 Mrd. USD veröffentlicht hat und somit gut gegen Trump-Zölle geschützt ist, war mir bei meinen ersten beiden Aktienkäufen noch nicht klar.

Außerdem wurden Novo Nordisks 2 Blockbuster Ozempic und Wegovy vor einem Monat von der FDA Shortage List genommen, d.h. Supply Chain Probleme sind gelöst.

Weitere gute Nachrichten gab es vor 2 Monaten mit dem FDA Approval, dass Ozempic auch für Patienten eingesetzt werden kann, die neben Typ-2-Diabetes noch Nierenschäden aufweisen – eine der häufigsten Todesursachen in den USA.

Das mittlere Kursziel der Finanzanalysten liegt 64% über dem aktuellen Aktienkurs – Wahnsinn. Dabei haben alle Banken, die Novo Nordisk verfolgen, in den letzten Tagen Updates gegeben.

Gibt es auch schlechte Nachrichten?

Ja. Gerüchteweise waren die Verschreibungen in den letzten Wochen enttäuschend gegenüber den bekannten Zahlen aus Q4. Manche Analysten vermuten, dass Novo Nordisk eine leichte Korrektur der Gewinnwachstumserwartung von 19-27% für 2025 vornehmen muss. Q1-Zahlen wird Novo Nordisk Anfang Mai veröffentlichen. Gestern auf der Hauptversammlung wurde der im Februar vorgenommene Ausblick bestätigt.

Wie sagte Warren Buffett? If you have to closely follow a company, you shouldn’t own it.

Wer Novo Nordisk Aktien zum Börsengang 1982 oder 1992 oder 2002 oder 2012 gekauft und anschließend 10 Jahre geschlafen hat, der hat im Prinzip nichts verpasst.

Gestern wurde mein Gehalt überwiesen und die Aktie liegt am Boden. Warum habe ich noch nicht nachgekauft?

Eine Behandlung mit Ozempic oder Wegovy kostet stolze 900 bis 1200 Dollar pro MONAT. Wie lange wird das noch so weitergehen?

Die Preisverhandlungen der staatlichen Krankenversicherungen Medicare und Medicaid, bei denen auch Novo Nordisks Blockbuster Ozempic und Wegovy mitverhandelt werden, enden Anfang 2027.

Eine Möglichkeit wäre, nächste Woche die absurde Unterbewertung mitzunehmen und von 4% auf 6-10% Portfolioanteil aufzustocken, und bei einem einigermaßen fairen Preis wieder auf 4-5% runter zu gehen.

Ungern würde ich meinen Tesla-Fehler aus dem Sommer 2019 wiederholen:

1. Unmengen an Informationen verschlingen

2. Zum Schluss kommen: was für eine unfassbar geile Zukunft hat dieses Unternehmen

3. Den aktuellen Kurs als fair oder unterbewertet einschätzen

4. Nicht kaufen bzw. sogar verkaufen, während die Verkaufsargumente erheblich schlechter sind als die vorherigen Kaufargumente

Meine für 7.700 Euro verkauften Tesla-Aktien wären heute 142.000 Euro wert.

Abschließend einige Visualisierungen.

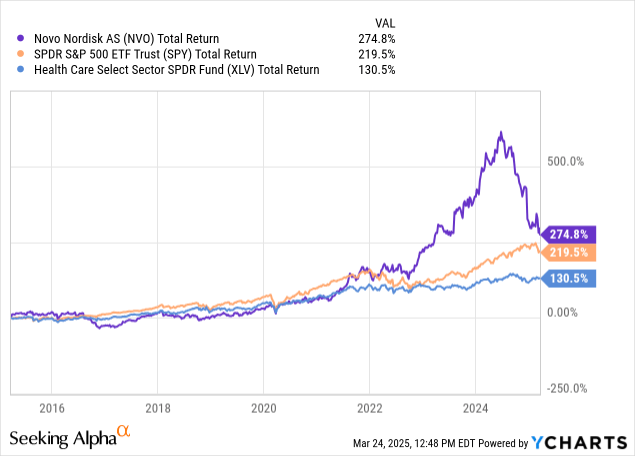

Der seit den 1980er Jahren bestehende steile Aufwärtstrend bei Novo Nordisk ist auch nach dem 50%-Absturz intakt:

S&P 500 und Health Care wurden 2015-2025 trotz 50%-Absturz outperformt:

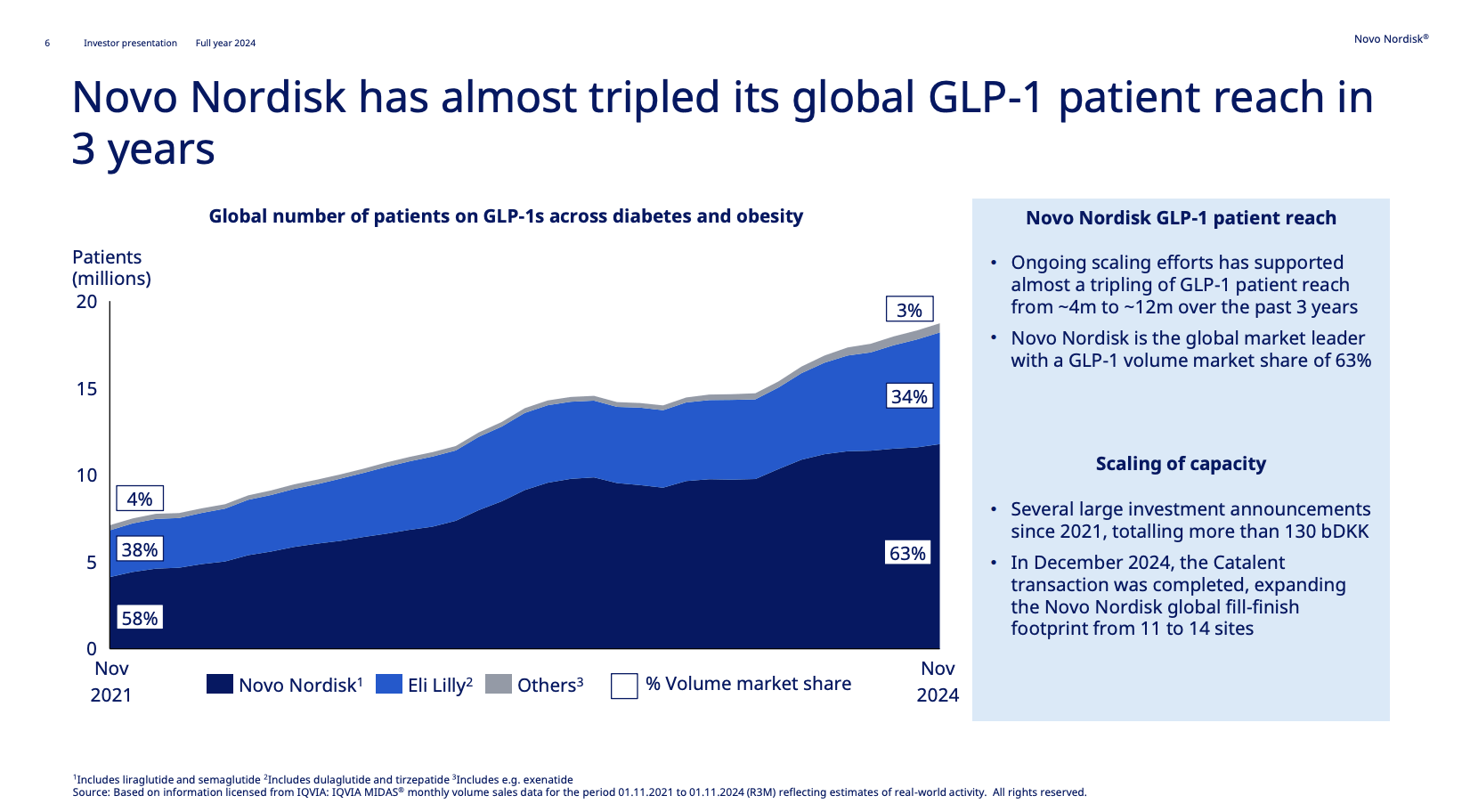

Marktanteile gegenüber dem Hauptkonkurrenten Eli Lilly wurden 2021-2024 sogar weiter ausgebaut:

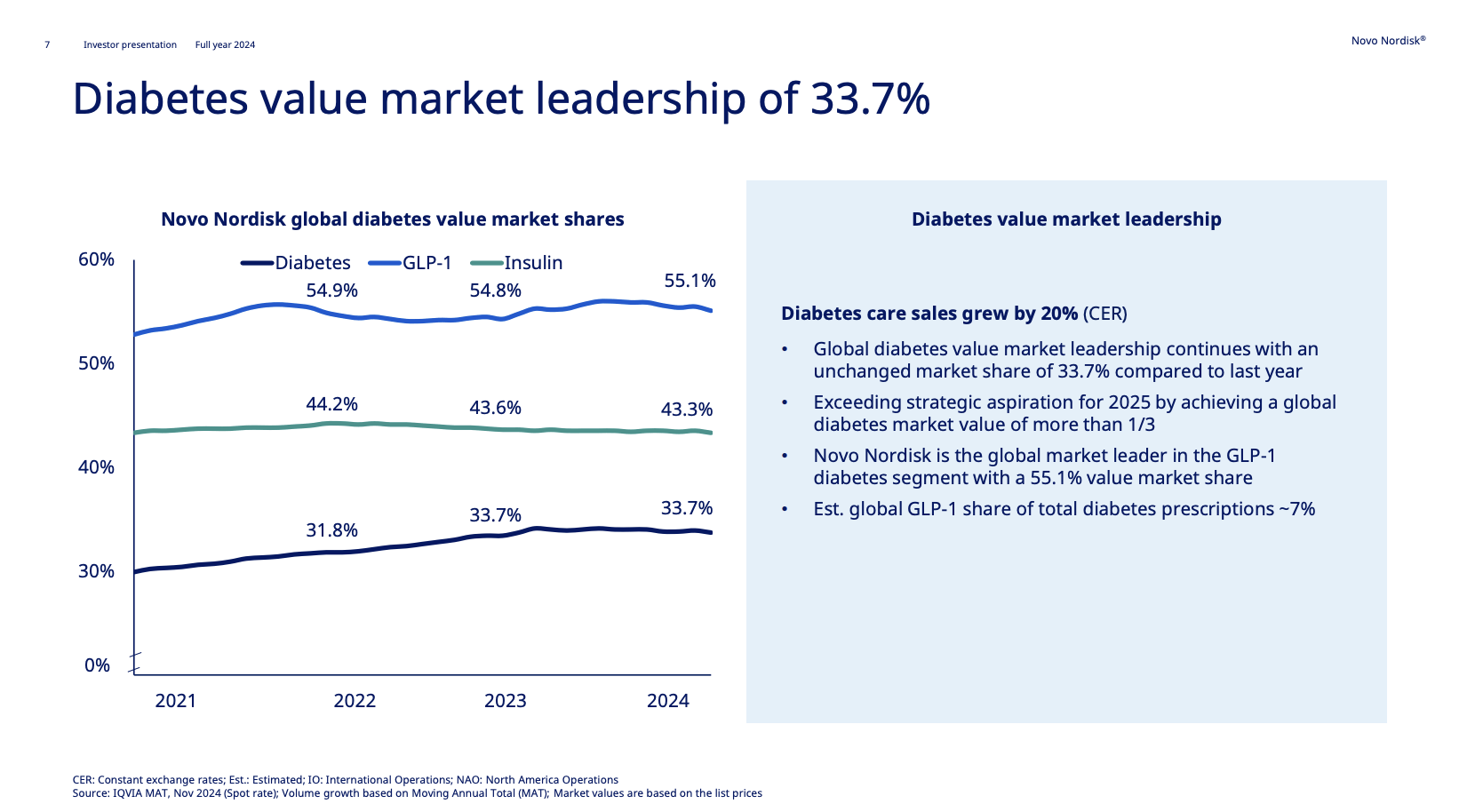

Novo Nordisk hat in allen Bereichen unglaubliche Marktanteile:

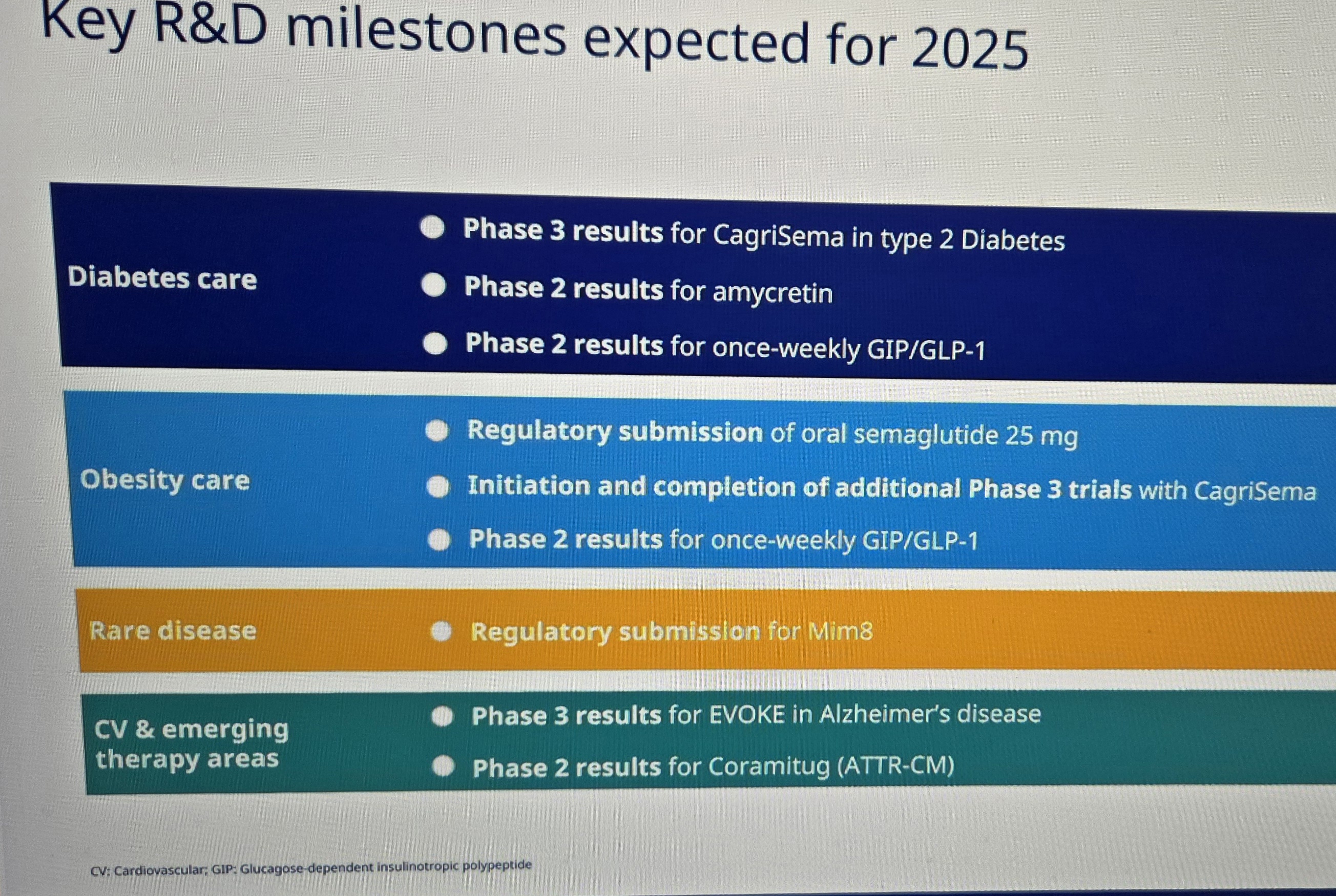

Hier seht ihr 9 Meilensteine, die von der Novo Nordisk Entwicklungsabteilung für die kommenden 9 Monate zu erwarten sind, wie gestern auf der Hauptversammlung gezeigt:

Weitere Informationen über Novo Nordisk findet ihr in meinen Beiträgen aus den letzten Wochen:

1. Novo Nordisk Aktie – Chancen und Risiken

2. Absurd: Weshalb bei Novo Nordisk ALLE FALSCH liegen und ICH RECHT habe

Ich habe aufgrund deiner Analysen damals Tesla Aktien gekauft. Nicht nur, denn Horst Lüning hatte auch einen großen Einfluss auf meine Kaufentscheidung.

Novo Nordisk ist halt Pharma und vielleicht ist das doch nicht so einfach einzuschätzen.

Möglicherweise wäre dein Geld in Tesla derzeit besser investiert. Oder Rollins wie du ursprünglich vor hattest.

LikeGefällt 1 Person

Genau. Rollins sehe ich als beste Alternative.

Bei Tesla dachte ich neulich im Bereich $225-240 tatsächlich, dass man bei $200 einsteigen könnte. Dann ging es auf $290.

Nike hat trotz 65%-Absturz vom Allzeithoch noch ein recht sportliches Forward P/E. Hier schwanke ich gedanklich zwischen Buy, Sell, Hold.

Nvidia muss auch noch günstiger werden, bis ich gierig werde.

Tractor Supply ist ein tolles Unternehmen, aber 3-5% organisches Wachstum als langfristiges Unternehmensziel reicht mir nicht.

ResMed ist auch super, aber es muss doch irgendwann mal was besseres geben als diese unbequemen Schlafapnoe-Masken.

Jetzt 3x schlafen, bis die Börsen wieder öffnen 🙂

LikeLike

Pingback: Novo Nordisk – Fairer Wert der Aktie | Stefans Börsenblog

Spannend: Semaglutid-Einsatz gegen MASH, woran Hunderte Millionen Menschen leiden und wofür es keine richtige Therapie gibt, befindet sich bei Novo Nordisk bereits in Phase 3 und könnte Ende 2025 / Anfang 2026 zugelassen werden.

LikeLike

Pingback: Nike: Verkauf einer Loser-Aktie | Stefans Börsenblog

1000 Millionen Menschen sind fettleibig.

4-10 Millionen davon haben letztes Jahr die Abnehmspritzen und -pillen der beiden Marktführer Novo Nordisk und Eli Lilly genutzt, die das gesamte Jahr über auf der FDA Shortage List standen, d.h. es konnte nicht so viel produziert wurden, wie nachgefragt wurde.

LikeLike

Neues Investment von 1.1 Mrd USD, um die Produktionskapazität in Brasilien auszubauen:

https://www.reuters.com/business/healthcare-pharmaceuticals/novo-nordisk-invest-109-billion-increase-production-brazil-2025-04-07/

LikeLike

Pingback: Nach dem CRASH: Wie ich mein Portfolio UMGEBAUT habe | Stefans Börsenblog

Pingback: Nachkauf Novo Nordisk / Verkauf Rollins / Halbjahresbericht Lotus Bakeries | Stefans Börsenblog