Die Deutschen sind keine Starbucks-Fans. Nur 0,4% der Starbucks Stores befinden sich hierzulande. Sogar in Las Vegas gibt es mehr. Gut dass man als Aktionär nicht auf deutsche Konsumenten angewiesen ist.

Die weltweite Anzahl an Stores ist auf 40.199 angewachsen. Davon werden 52% selbst betrieben und 48% sind lizenziert (Franchise-Geschäft).

50% der Stores befinden sich in Amerika, 43% in Asien und 7% in Europa. Hier die wichtigsten Länder:

- USA: 16.941 (42%)

- China: 7.596 (19%)

- Südkorea: 1.980 (5%)

- Japan: 1.809 (5%)

- Kanada: 1.483 (4%)

- UK: 1.354 (3%)

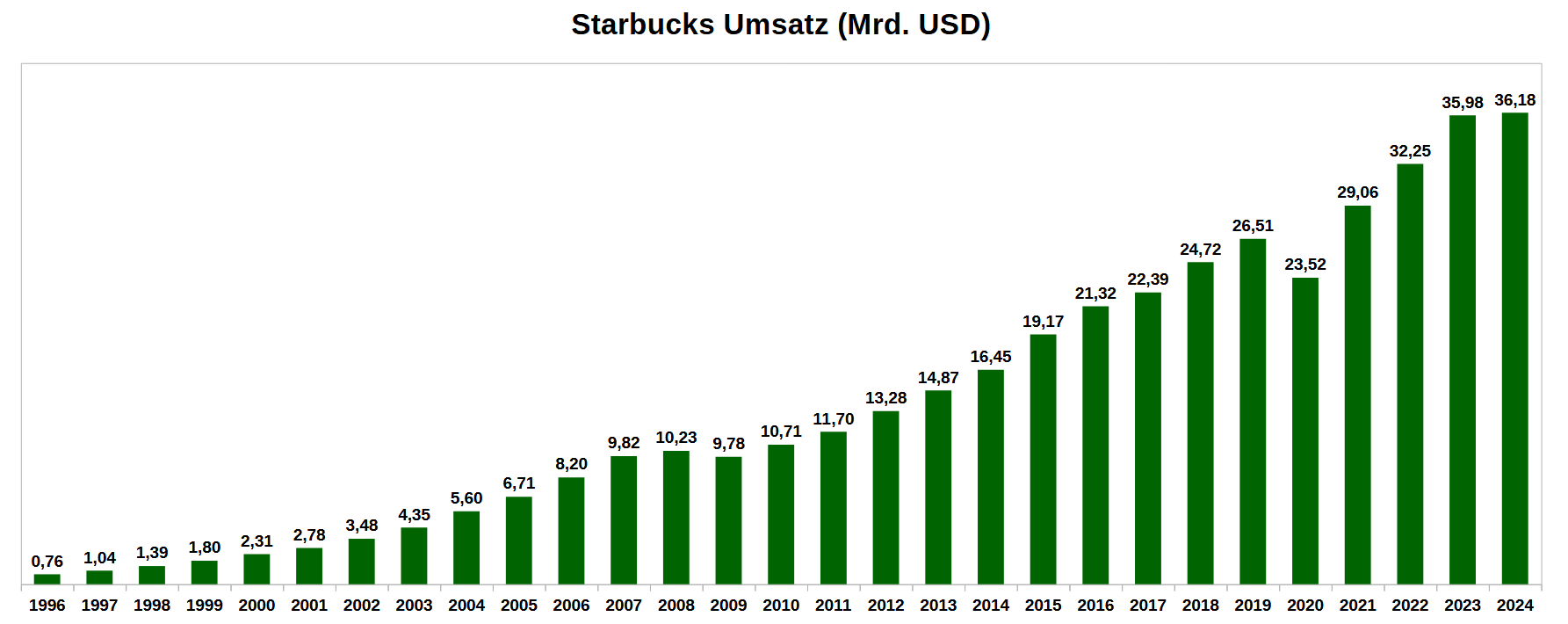

Hier seht ihr die Umsätze von 1996 bis 2024.

Der Anstieg betrug:

- 13 % p.a. in den 25 Jahren seit 1999

- 10 % p.a. in den 20 Jahren seit 2004

- 9 % p.a. in den 15 Jahren seit 2009

- 8 % p.a. in den 10 Jahren seit 2014

Neben den Rückgängen während der Finanzkrise und der Corona-Pandemie sieht man im Bild auch, dass das Wachstum von 2023 auf 2024 nur knapp 1% betrug. Wie Apple und Tesla befindet sich auch Starbucks in einer kleinen Wachstumskrise. Die Comparable Store Sales, also das Umsatzwachstum ohne Berücksichtung neuer Stores, ging sogar um 2% zurück.

Daher entschied sich Starbucks im August 2024 einen echten Superstar-CEO zu verpflichten: den 50-jährigen Brian Niccol.

Niccol war 2007-2011 im Vorstand (CMO) von Pizza Hut, dann 2011-2018 (CMO, dann CEO) im Vorstand von Taco Bell, dann 2018-2024 CEO von Chipotle Mexican Grill.

In seinen 6 Jahren als Chipotle-CEO stieg die Aktie um 700%.

An Tag der Ankündigung der Niccol-Verpflichtung stieg die Starbucks-Aktie um 24% und die Chipotle-Aktie rauschte 8% ab. Das zeigt wie wichtig er für Chipotle war, aber noch mehr zeigt es wie dringend Starbucks einen guten Manager nötig hatte.

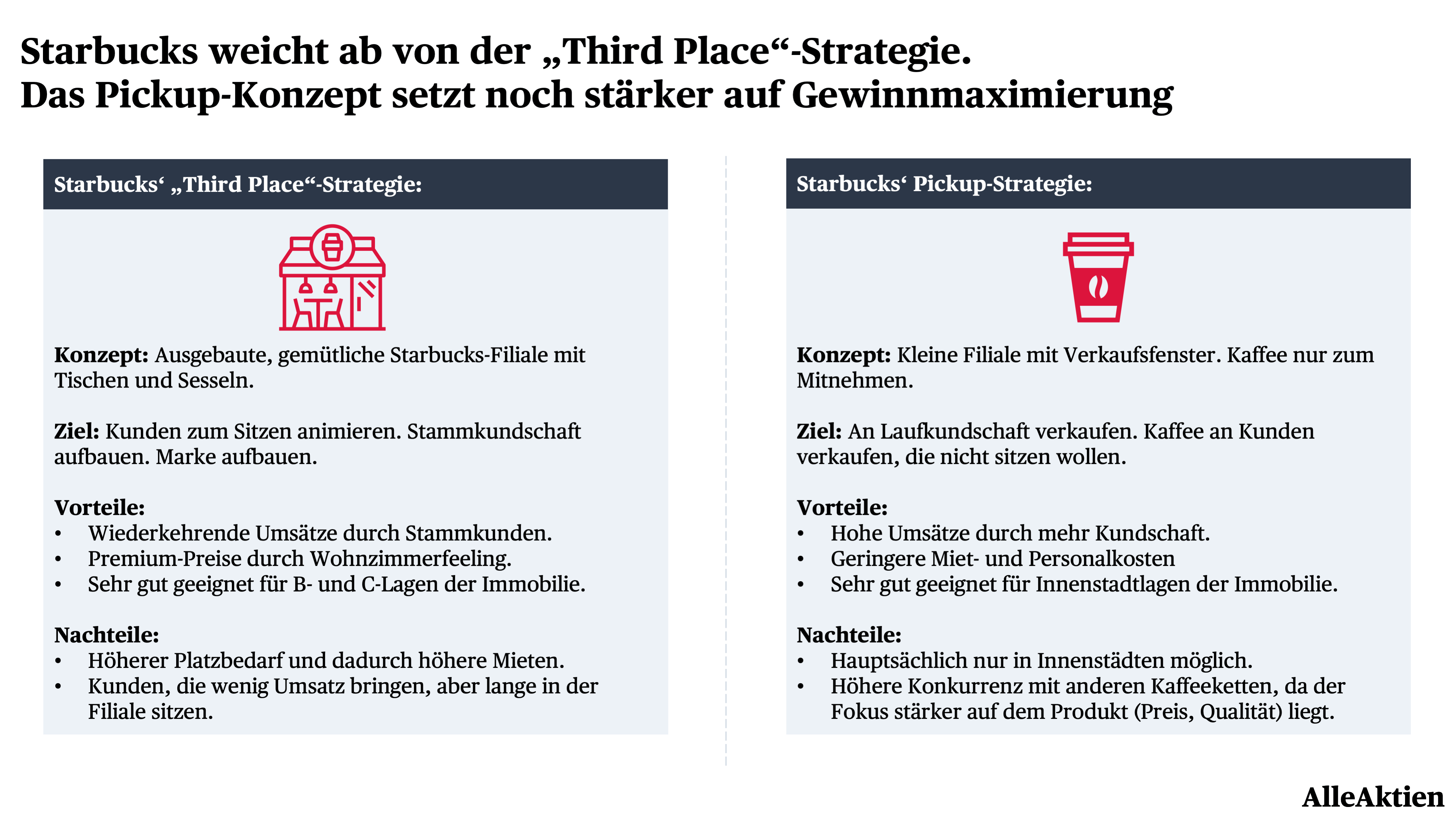

Starbucks setzt je nach Lage und Größe des jeweiligen Stores auf „Third Place“ oder „Pickup“ Strategie, hier dargestellt von AlleAktien:

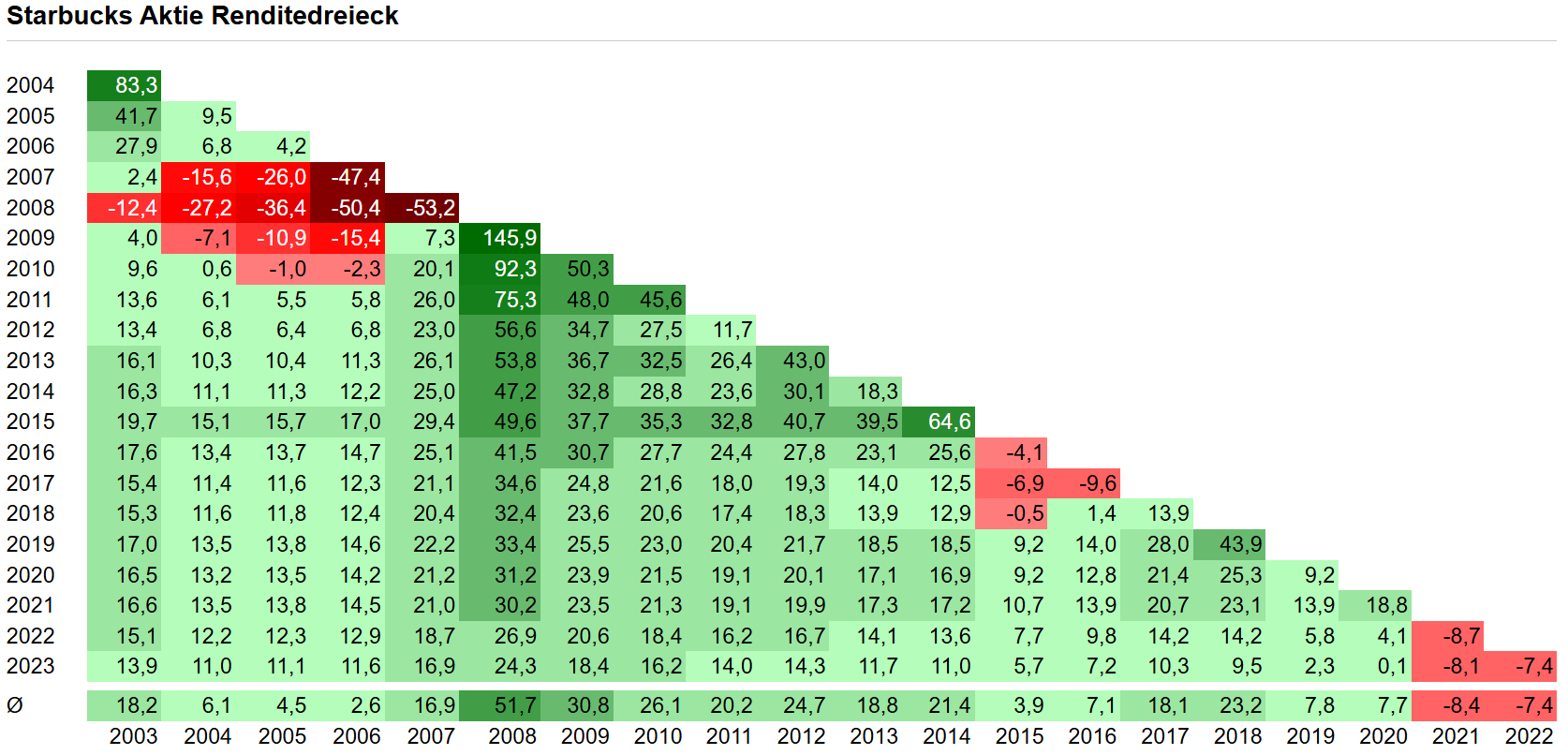

Starkes Wachstum in Kombination mit hoher Profitabilität (15% EBIT-Marge; 12% Gesamtkapitalrendite) hat über die Jahre zu einer ansehnlichen Aktionärsrendite geführt, wie der Kursverlauf seit 1992 zeigt:

Seit 3-4 Jahren befindet sich die Aktie in einer Seitwärtsphase.

Im Renditedreieck sieht man, dass es bei einer Haltedauer von mindestens 6 Jahren bisher unmöglich war, Geld zu verlieren.

Den S&P 500 hat Starbucks bei Zeiträumen von mindestens 10 Jahren immer outperformt. In den 9 Jahren von 2015 bis 2024 lag der Index vorne.

Seit 2010 zahlt Starbucks Dividenden und hat diese seitdem um 19 % pro Jahr angehoben (zuletzt um 7-8%). Aktuell beträgt die Dividendenrendite 2,6%.

Starbucks fährt eine clevere Aktienrückkauf-Strategie:

- 2021: 0.0 Mrd. USD

- 2022: 4.0 Mrd. USD

- 2023: 1.0 Mrd. USD

- 2024: 1.3 Mrd. USD

2022, als die Aktie bis auf $72 zurück fiel, kaufte man aggressiv eigene Aktien zurück. 2021, 2023 und 2024 notierte die Aktie nie so tief, und so kaufte man in den 3 Jahren zusammen weniger Aktien zurück als 2022 allein.

[Alle von mir angegebenen Geschäftszahlen beziehen sich auf das Geschäftsjahr, welches bei Starbucks nicht am 31.12. sondern am 30.09. endet.]

Die aggressiven Aktienrückkäufe bei günstigen Kursen führen bei Starbucks (ähnlich wie bei McDonalds) zu einem negativen Eigenkapital (seit 2018), was ich zwar nicht gerade toll finde, für mich aber auch kein Red Flag ist.

Weitere Wachstumssteigerungen beim Gewinn je Aktie sehe ich bspw. durch:

- Einkommensteigerungen in Schwellenländern

- Profitabilitätssteigerung durch weiteren Shift zum Franchise-Modell (bisher 48% Umsatzanteil)

- Weitere Diversifizierung bei den Produkten (Essen)

- Expansion in weitere Länder

- Akquisition kleinerer Ketten

- Preissteigerungen mindestens im Bereich der allgemeinen Inflation

- Weitere Skaleneffekte durch Wachstum auf 55.000 Stores bis 2030

- Mögliche Erweiterung des Geschäfts (z.B. Kaffeemaschinen; verstärkter Kaffeebohnen-Direktverkauf)

- Ersetzen von geschulten Baristas durch Maschinen

- Weitere Aktienrückkäufe wann immer die Aktie unterbewertet scheint

- Irgendwas mit AI 🙂

Auch wenn Starbucks derzeit nicht gerade günstig bewertet ist (KGV 28), glaube ich an eine Outperformance gegenüber dem S&P 500 über die nächsten 5-10 Jahre vom derzeitigen Kursniveau aus, und werde morgen voraussichtlich bei der Aktie zuschlagen.

Gestern habe ich mir für 5 Euro eine gebrauchte Ausgabe des 2011 erschienenen Buches von Howard Schultz „Onward: How Starbucks Fought For Its Life without Losing Its Soul“ bestellt. Schultz war 24 Jahre CEO von Starbucks.

Pingback: Starbucks : 12 Dinge die sich unter dem neuen CEO ändern | Stefans Börsenblog