Ich habe in Public Storage investiert.

Geschäft

Das US-Unternehmen wurde 1972 gegründet, hat 6.200 Mitarbeiter und erzielte 2023 einen Umsatz von 4,5 Mrd. US-Dollar.

Im Geschäftsbereich der häuslichen Selbsteinlagerung erwirbt, betreibt und verwaltet das Unternehmen Self-Storage-Anlagen für die private und geschäftliche Nutzung und bietet Lagerräume und Stellflächen auf monatlicher Mietbasis an. Public Storage ist der größte Eigentümer und Betreiber von Self-Storage-Anlagen in den USA und besitzt mehr als 2.900 Anlagen.

Umsatz

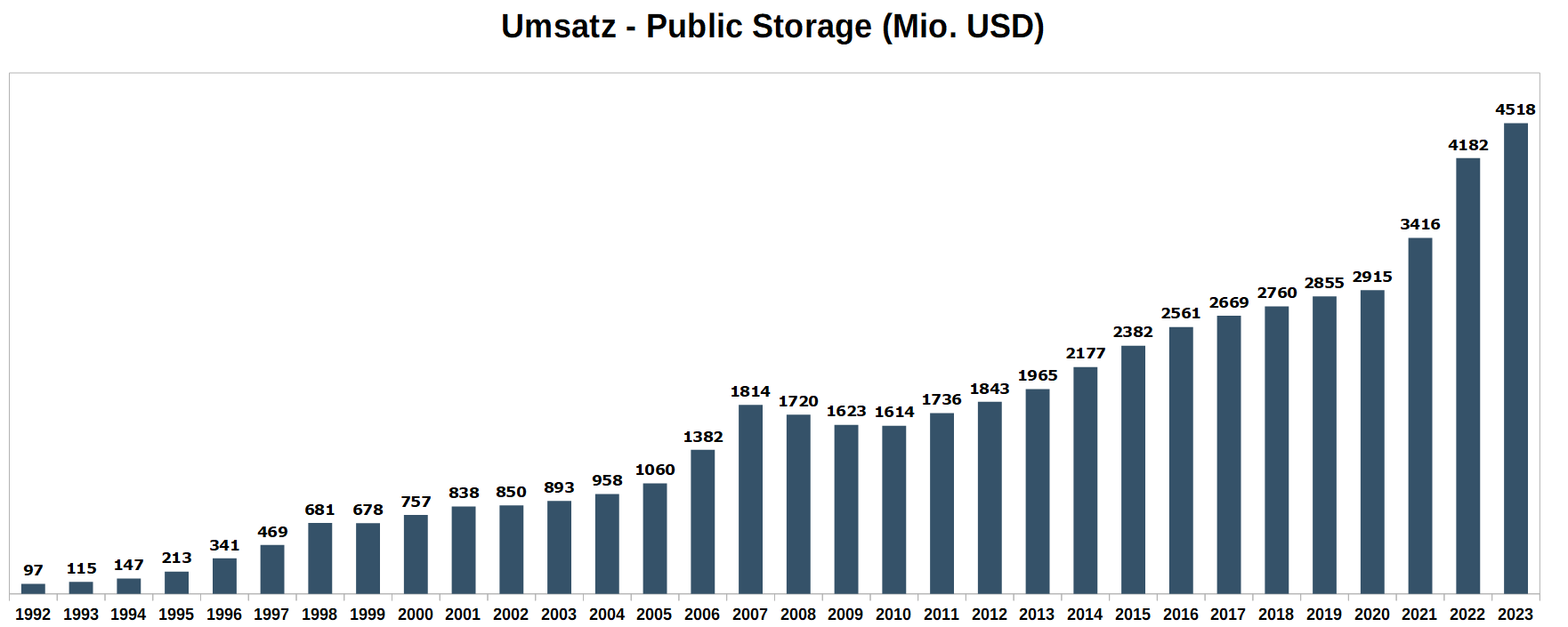

Hier seht ihr den Umsatz von 1992 bis 2023.

Man erkennt gut die Immobilienblase (2006/2007) und die darauf folgende Finanzkrise und Rezession. Das starke Wachstum 2020-2023 geht auf Akquisitionen zurück.

Annualisiert ergibt das ein Wachstum von:

- 13 % p.a. in den 30 Jahren seit 1993

- 8 % p.a. in den 20 Jahren seit 2003

- 9 % p.a. in den 10 Jahren seit 2013

Das Wachstum entsteht durch Expansion / Akquisition und Mieterhöhungen.

Regulatorik

Das Unternehmen ist ein Real Estate Investment Trust (REIT). Dadurch muss Public Storage:

- mind. 75% seines Vermögens in Immobilien & Grundstücken halten

- mind. 75% seiner Umsätze aus Vermietung & Verpachtung erzielen

- mind. 90% seiner Gewinne an die Aktionäre ausschütten

- keine Körperschafts- und Gewerbesteuer auf den ausgeschütteten Teil der Gewinne zahlen

- mind. 100 Aktionäre haben, wobei sich nicht mehr als 50% seiner Anteile auf 5 oder weniger Aktionäre verteilen dürfen

Etwa 10 % der Anteile gehören Insidern, u.a. der Gründerfamilie Hughes.

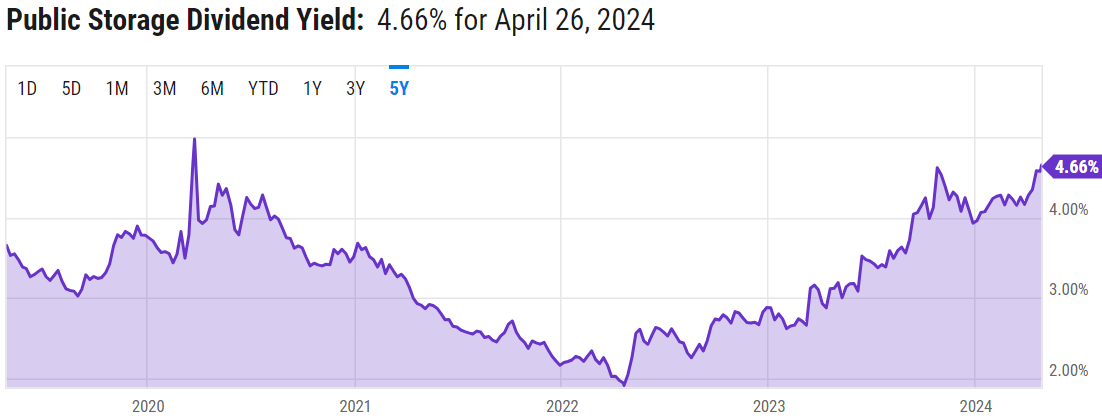

Dividende

Die Dividendenrendite liegt bei 4,66% – der höchste Wert seit dem Corona-Crash im März 2020, als die Kursrückgänge die Dividendenrenditen in die Höhe trieben:

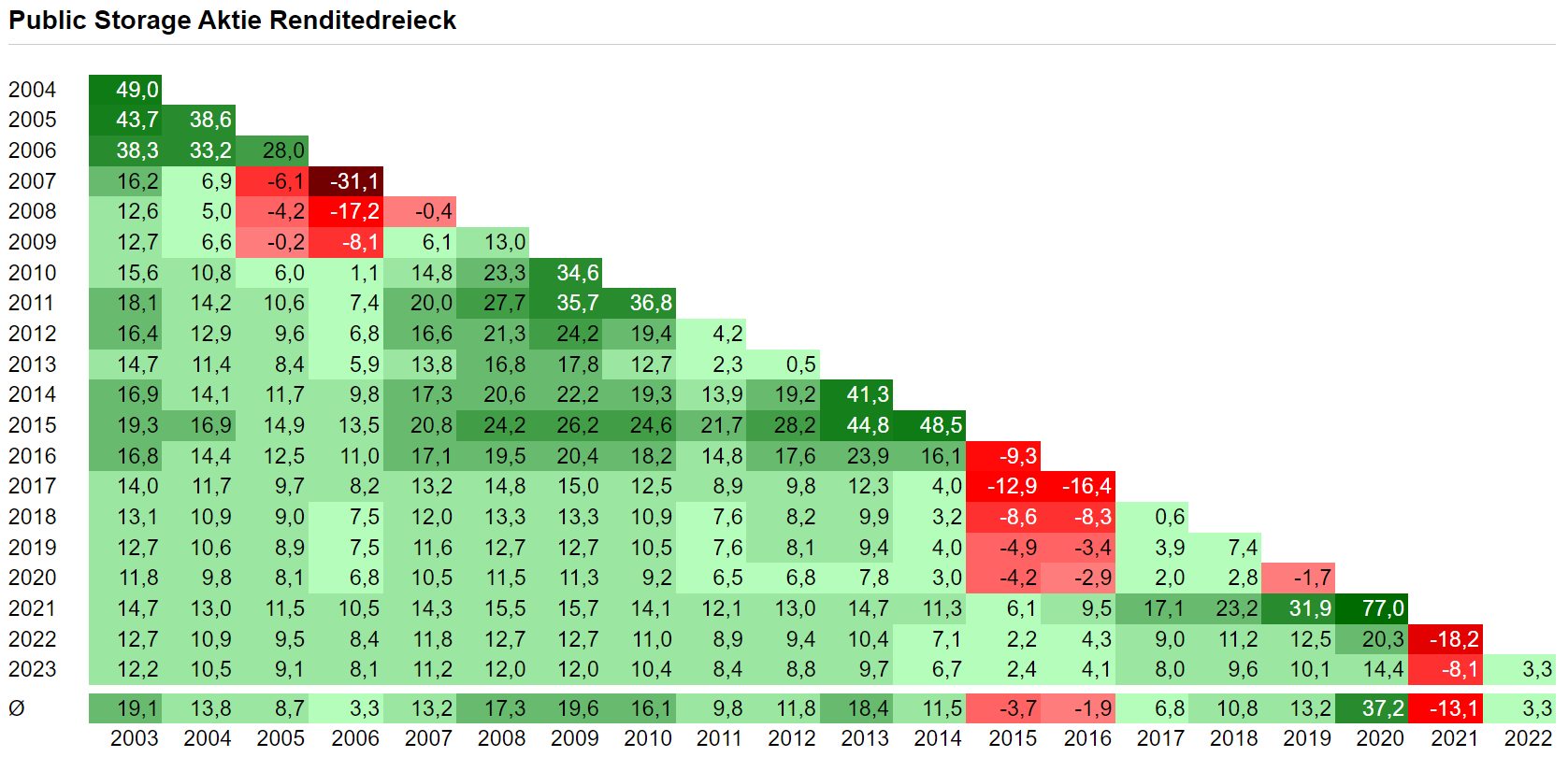

Renditedreieck

Im Renditedreieck sieht man: Die Aktie stieg 12 % p.a. in den 20 Jahren seit 2003, und es gab keinen Zeitraum von mehr als 5 Jahren mit negativer Rendite:

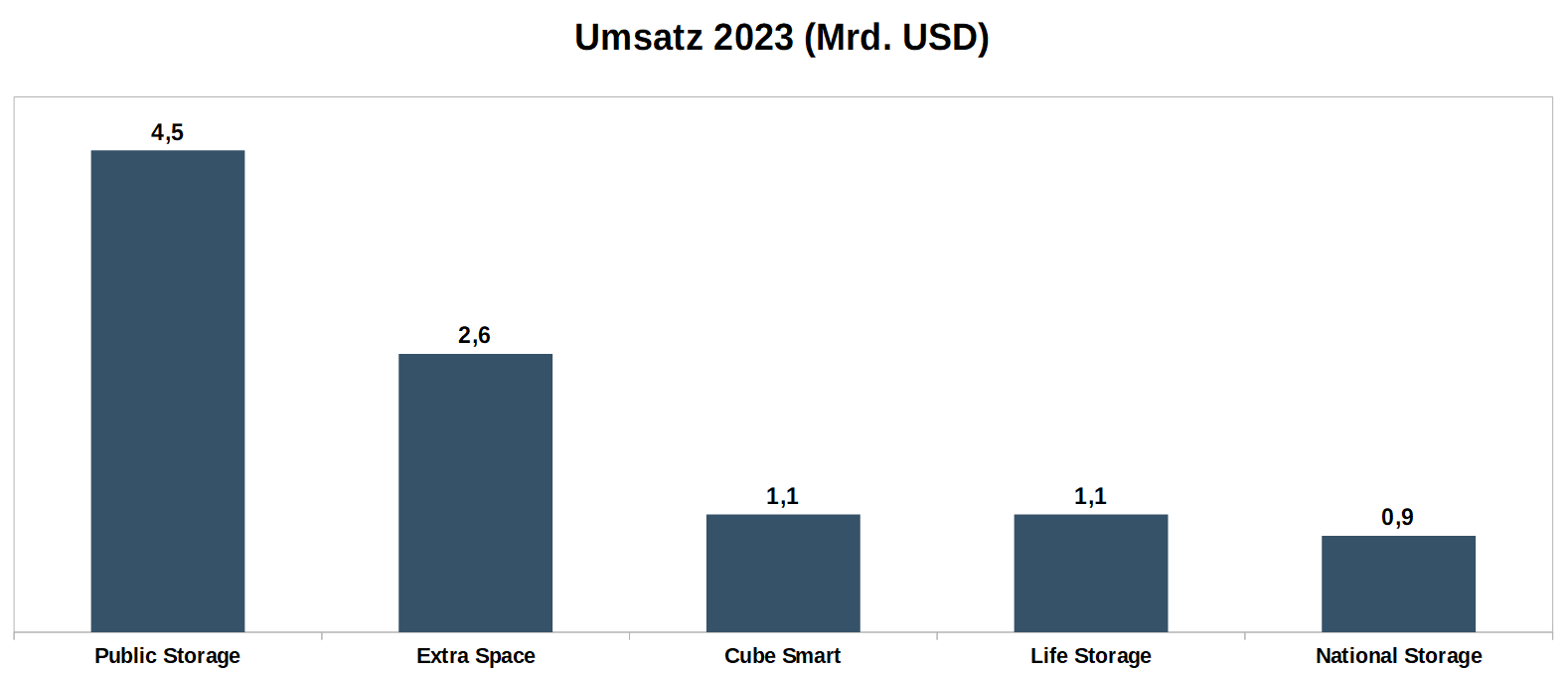

Markt & Profitabilität

Schauen wir auf die wichtigsten Wettbewerber: Extra Space, Cube Smart, Life Storage, National Storage.

Public Storage hat einen größeren Marktanteil als die 2 größten Wettbewerber zusammen:

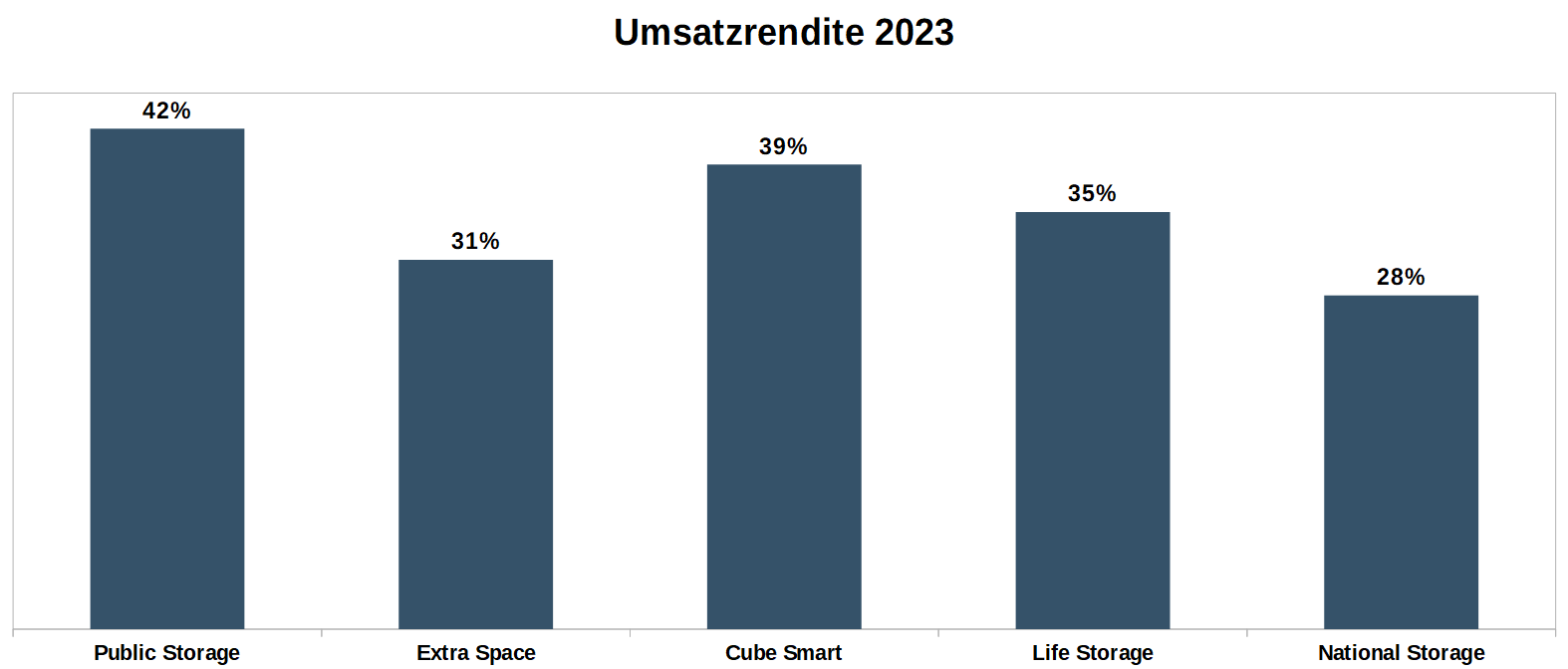

Das Unternehmen ist auch profitabler als seine Konkurrenten. Hier seht ihr die Umsatzrenditen.

Sie zeigen die enorme Profitabilität der Branche. Von 100 Dollar Umsatz bleiben 42 Dollar Gewinn übrig, von denen 90% an die Aktionäre ausgeschüttet werden müssen.

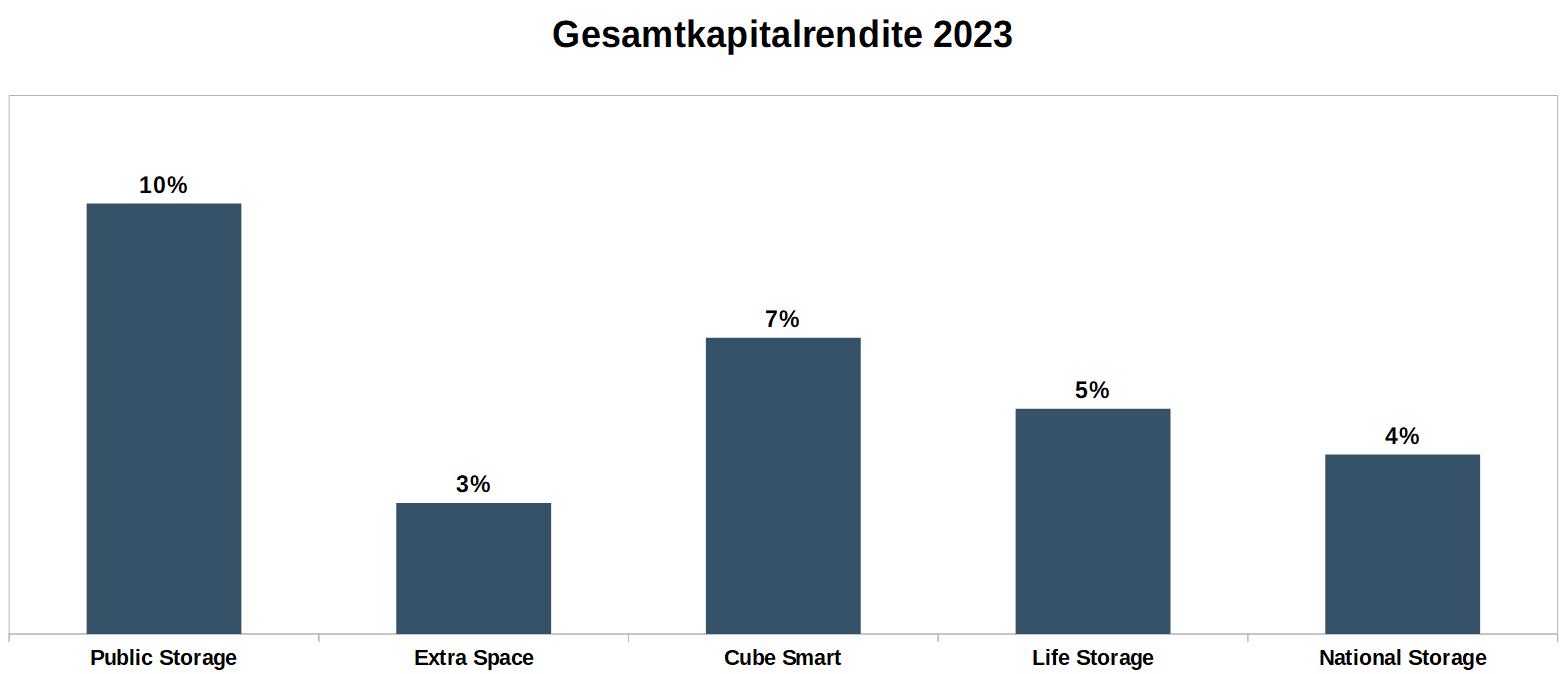

Aufgrund der starken Verschuldung von Immobilien-Unternehmen werfen wir einen Blick auf die Gesamtkapitalrenditen, also Gewinn geteilt durch Bilanzsumme. Auch hier wird die starke Position von Public Storage sichtbar:

Durch seine starken Finanzen kommt Public Storage günstiger an Kredite. Sein S&P Kredit-Rating is „A“ während es bei den 4 genannten Konkurrenten nur „BBB“ ist.

Performance

Hier seht ihr den Kursverlauf der Aktie seit 1980:

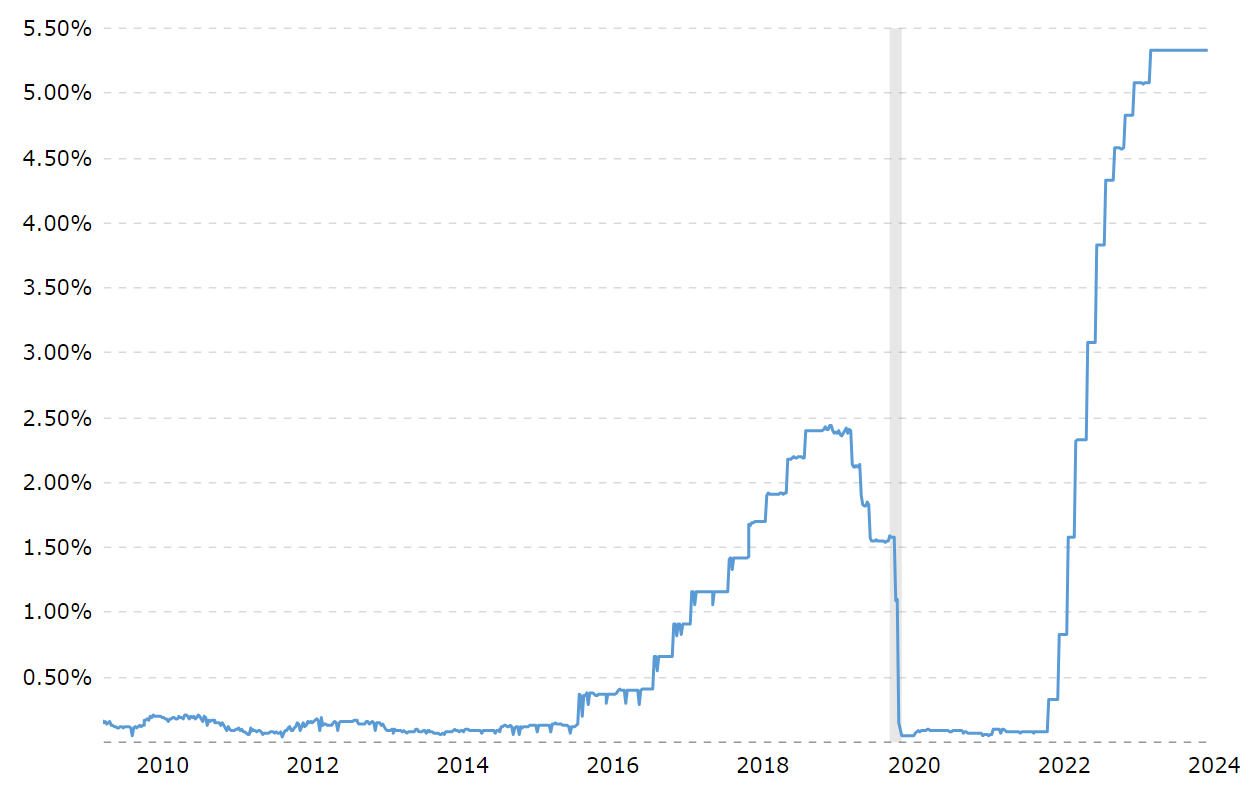

Warum notiert die Aktie in 2024 wieder auf dem Niveau von 2016?

Dazu werfen wir einen Blick auf die Zinsentwicklung (US Federal Funds Rate) seit 2009:

Fällt euch etwas auf beim Vergleich der 2 letzten Bilder?

Public Storage hat es schwer im Umfeld steigender Zinsen (2017/2018 und 2022/2023). Dies hat 2 Gründe: (1) Immobilienunternehmen sind stärker schuldenfinanziert. (2) Einige Aktionäre sehen REITs und Staatsanleihen als Substitute. Das übt Druck auf den Aktienkurs aus, bis die Dividendenrendite so hoch ist, dass sich eine Investition aus Sicht dieser Aktionärsgruppe wieder lohnt.

Schauen wir auf die Verschuldung von Staat und Unternehmen, können die Zinsen meiner Meinung nach nicht mehr lange über 5% bleiben.

Preis

Kurse von Immobilien-Unternehmen werden nicht anhand der Price to Earnings bemessen, sondern über Price to Funds from Operations. Das liegt an der gewinnsenkenden Wirkung von Abschreibungen auf Property, die das KGV verzerren.

Price-to-Funds-From-Operations mit 16 und Price-to-Earnings mit 23 liegen derzeit im historischen Vergleich eher niedrig.

Gleichzeitig gehen Tech-Stocks durch die Decke und niemand weiß welcher Preis angebracht ist. Die KGVs von Nvidia, Amazon und Microsoft liegen bei 73, 62, 35.

Risiken

Hohe/steigende Zinsen sind immer ein Risiko für stärker schuldenfinanzierte Unternehmen. Meine Profitabilitätsanalyse hat jedoch gezeigt: Die Konkurrenten trifft es wahrscheinlich zuerst.

Laut Vorstand würde eine 30%-Auslastung der Lager/Stellflächen ausreichen um kostendeckend zu arbeiten. Tatsächlich liegt die Auslastung bei 95-96%.

Von kurzfristigen Risiken während einer Rezession abgesehen sehe ich 2 langfristige Risiko-Szenarien: (1) Die Amerikaner schaffen sich weniger Krempel an, der verstaut werden muss. (2) Es findet eine Landflucht statt, also ein Wegzug aus Stadtwohnungen ohne eigene Garage in Gegenden mit Haus und Grundstück/Garage.

Die Wahrscheinlichkeiten muss jeder selbst beurteilen.

Die Markteintrittsbarrieren sind gering. Dennoch ist Public Storage seit vielen Jahren ein überaus erfolgreicher Marktführer.

Meine Public Storage Vergangenheit

Stammleser mögen sich erinnern, dass ich bereits 2017-2021 Aktionär des Unternehmens war. Mein einziger Grund, 2021 nach 4 Jahren zu verkaufen, war damals der enorme Anstieg der Aktie auf Preise jenseits von Gut und Böse.

Fazit

- leicht zu verstehendes Geschäft

- Marktführerschaft

- 52 Jahre Erfahrung und Erfolg

- wachsender Markt

- stetig steigende Umsätze und Cashflows

- sehr hohe Profitabilität in Bezug zu Umsatz und Vermögen

- fairer Preis

Hi Stefan,

interessanter Artikel. Public Storage steht auch auf meiner watch list. Wie kommt’s, dass du nun wieder Einzelaktien kaufst? Bist du (abgesehen von Tesla) nicht mal auf den „Heuhaufen“ umgestiegen?

Gruss, Tom

LikeLike

Hey Tom,

Danke. 87% meines Aktienportfolios sind im ETF. (Ich kaufe Public Storage schon seit einigen Monaten.)

2024 fühlt sich ein bisschen wie 1999 an. Ein paar Mal „AI“ und „Cloud“ im Unternehmensbericht erwähnt, und schon wird wie wild gekauft, egal zu welchen Preisen. Leute die nichts (oder sehr wenig) mit Aktien am Hut haben sprechen mich ständig auf NVIDIA & Co. an. Möglicherweise ist das nicht die beste Zeit für Neuinvestitionen in breit gestreute ETFs.

Viele Grüße

Stefan

LikeLike

Hi Stefan, guter Artikel! Bin auch in PSA investiert. Habe meine 3M in PSA letztes Jahr ausgetauscht, als eine krasse class action law suit reinkam nach der Anderen! PSA ist ein super Unternehmen in einer top Industrie! Vergleiche einfach mal diverse Margins mit anderen REITs! Zwar nicht so sexy wie data center o.ä., dafür aber weniger Potential wegdisrupted zu werden! Grüsse aus Singapore, Noah

LikeLike

Danke Noah & schöne Grüße

LikeLike

Pingback: Nach dem CRASH: Wie ich mein Portfolio UMGEBAUT habe | Stefans Börsenblog