Ich habe bei der Consorsbank (dort befindet sich bereits mein Wertpapierdepot) ein Girokonto eröffnet. Mein bisheriges Girokonto bei der Volksbank werde ich ebenso kündigen wie mein Tagesgeldkonto bei der Renault Bank Direkt.

Heute schreibe ich einen Erfahrungsbericht zur fast abgeschlossenen Umstellung. Aber eins nach dem anderen.

Vorgeschichte

Als ich ein Dreikäsehoch war, bekam ich von meinen Eltern Taschengeld aufs Sparbuch eingezahlt. Später eröffneten sie für mich ein Girokonto.

Wir lebten in einem 500-Einwohner-Dorf. Die nächste halbwegs große Stadt war 40 Kilometer entfernt. Die Regel lautete also: alle über 50 waren Kunden bei der Sparkasse, alle darunter bei der Volksbank (wobei unser Dorf bis heute weder eine Bankfiliale, noch einen Geldautomaten hat). Zumindest sah es für mich so aus in einem Alter, in dem ich mit platt getretenen Coladosen Fußball spielte.

Zusammen mit dem Girokonto bekam ich von meinen Eltern 9 Genossenschaftsanteile der Volksbank für 900 DM. Die wurden später 2:1 in 450 Euro umgerechnet. Ich habe sie bis heute und sie zahlen immer noch unglaubliche 6% Dividende pro Jahr (als ich vor anderthalb Jahren das letzte Mal nachschaute).

Vom Taschengeld gab ich nie viel aus. Mit 14 Jahren feierte ich dann „Jugendweihe“. Wenn man auf dem Land wohnt, bekommt man nicht nur von Verwandten, sondern auch von fast allen Dorfbewohnern etwas Geld zur Jugendweihe. Menschen, mit denen ich noch nie ein Wort gewechselt hatte, beschenkten mich. Wenn ich mich recht erinnere, kamen etwa 3.500 DM zusammen – viel Geld für einen 14-Jährigen. Meine Großeltern werden sich an meine leuchtenden Augen erinnern, als ich ihren 1000-DM-Schein in der Hand hielt.

Den Großteil dieses Geldes legte ich zur Seite (1.600 DM wanderten in einen Computer, der Rest aufs Konto). Genauso machte ich es mit dem Geld, das ich zu Weihnachten und Geburtstagen von Verwandten bekam, mit den Einkünften aus Ferienjobs und mit dem Einkommen vom Zivildienst 2005/2006.

2014, als ich 28 war, machte es plötzlich „klick“: Ich kann doch mein Geld nicht auf dem Girokonto vergammeln lassen (es gab 1,0% Zinsen auf die ersten 1.500 Euro). Ich legte ein Tagesgeldkonto bei der Renault Bank Direkt an (Zinssatz damals 1,6% für Neukunden), ebenso ein Wertpapierdepot bei der DAB, um (Bonus-)Aktien meines Arbeitgebers zu zeichnen, der gerade an die Börse ging.

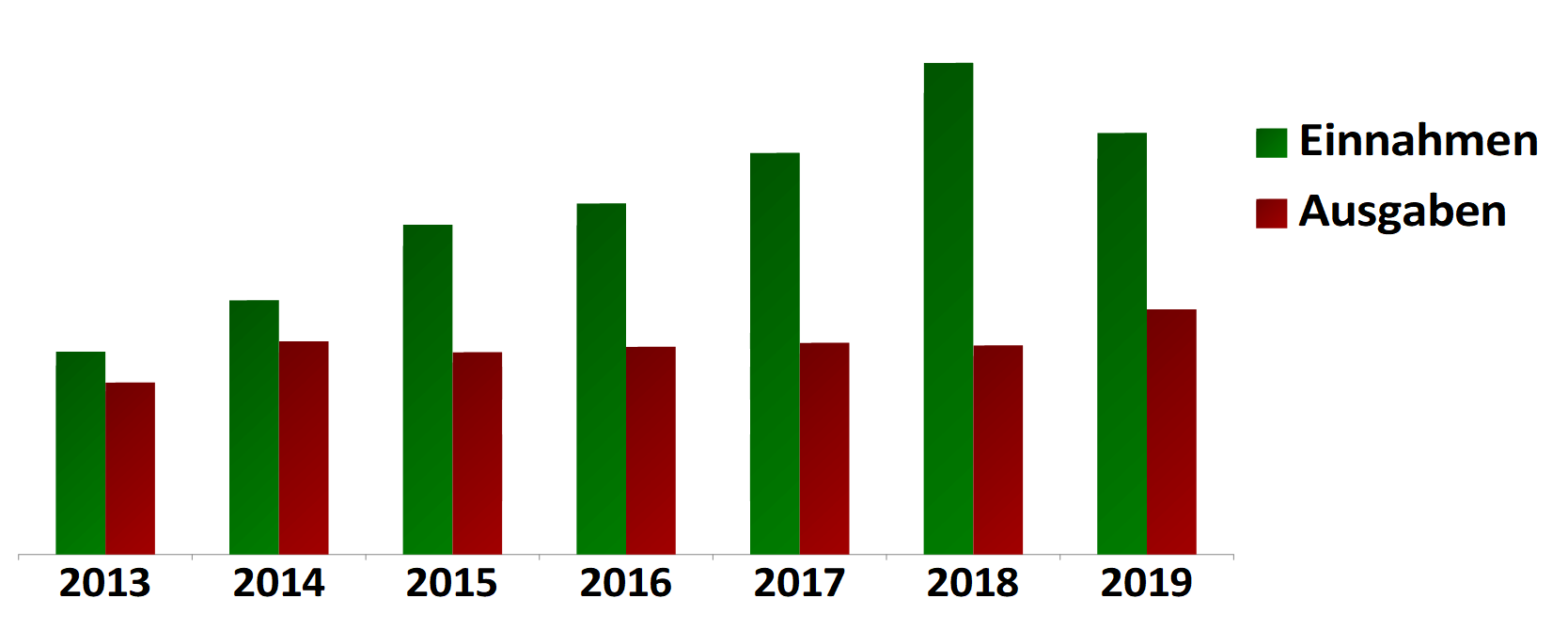

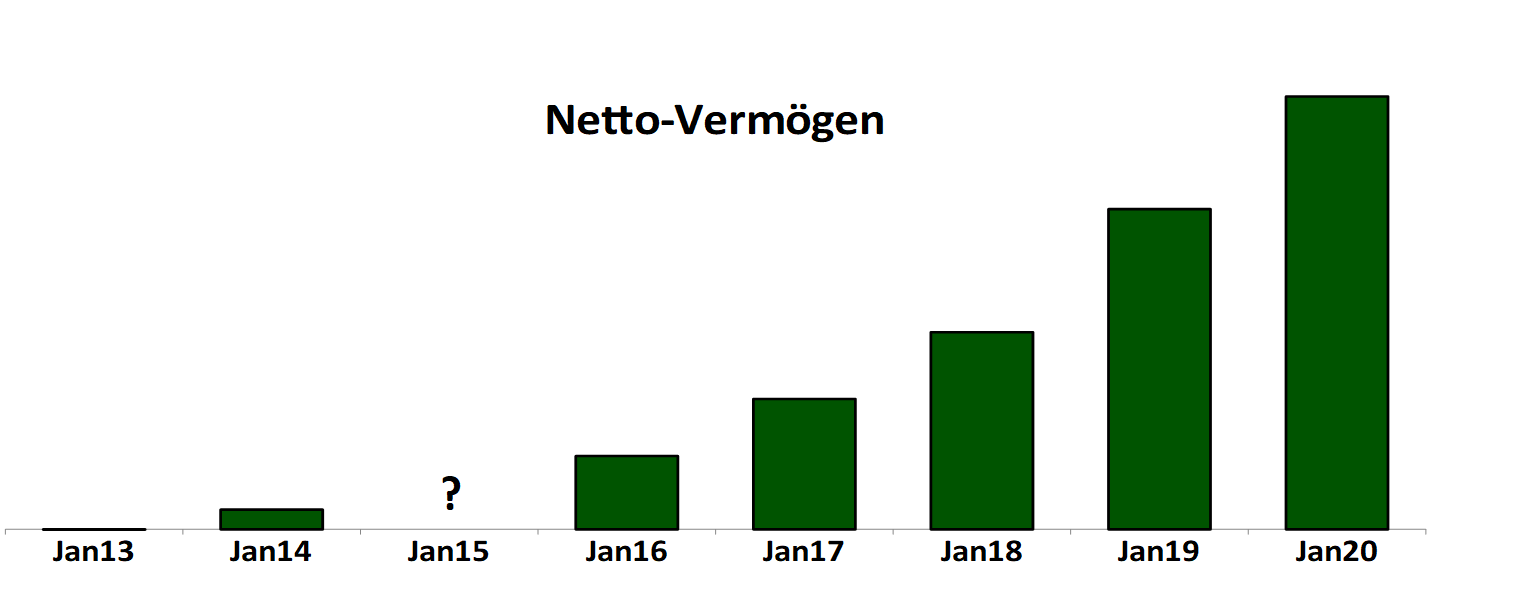

Damals habe ich zum ersten Mal richtig Geld verdient, nachdem ich davor irgendwie über die Runden kam, wie die folgenden Grafiken zeigen.

Nach ca. 22 Jahren mit einem Girokonto bei der Volksbank (davon die letzten 3 auch mit Kreditkarte), 5 Jahren mit einem Tagesgeldkonto bei der Renault Bank Direkt sowie 5 Jahren mit einem Wertpapierdepot bei der DAB/Consorsbank kann ich sagen: Bei Kundenservice und Online Banking gibt es bei keiner der 3 Banken etwas auszusetzen. Daumen hoch!

Plan

Zuletzt kamen mir folgende Einsichten:

- 3 Konten bei 3 Banken zu haben ist mir zu anstrengend.

- Tagesgeld mit 0,25% Zinsen ist Quatsch (bei meinem geringen Betrag sowieso). Das Geld kann auch mit aufs Girokonto.

- Die Volksbank verlangt mittlerweile so hohe Gebühren (für Kontoführung und Kreditkarte), dass dies auch die 6% Dividenden auf die Genossenschaftsanteile nicht ausgleichen.

Da ich bei der Consorsbank mit dem Wertpapierdepot seit Jahren hoch zufrieden bin, habe ich mir Folgendes überlegt: Das Girokonto hole ich zu Consors und das Tagesgeldkonto löse ich auf. Dann bin ich nicht mehr bei 3 Banken, sondern nur noch bei einer.

Umsetzung

Erledigt habe ich bereits:

- Tagesgeldkonto leer geräumt

- Girokonto neu eröffnet

- Hälfte des Girokontostands auf das neue Girokonto überwiesen

- Kontonummer im Intranet meines Arbeitgebers geändert für künftige Gehaltszahlungen sowie für das Mitarbeiterbeteiligungsprogramm

- Dauerauftrag umgezogen (ich habe nur einen für die Miete)

- Referenzkonto des Depotkontos geändert

- Bankverbindung in Onlineshops geändert (hatte ich nur bei Amazon hinterlegt)

- Bankverbindung bei den Berliner Verkehrsbetrieben online geändert (die buchen immer im November den Jahresbetrag für mein Firmenticket ab)

- Wechselservice der Consorsbank genutzt (für GEZ, Mobilfunkanbieter, Stromanbieter, DSL-Anbieter, Versicherungen)

Das Girokonto bei der Consorsbank zu eröffnen ging verdammt schnell. Einfach ein paar Daten eingegeben, 1-2 Stunden gewartet und schon konnte ich es nutzen. Da ich bereits Consors-Kunde war, musste ich auch nicht das VideoIdent-Verfahren durchlaufen mit der Video-Identifizierung mit Personalausweis.

Der Wechselservice lief auch reibungslos. Über das Consors-Onlinebanking habe ich dem Drittanbieter (Finleap Connect) Zugriff auf meine Volksbank-Zahlungsflüsse der letzten 108 Tage gegeben und der Computer schlug mir wenige Sekunden später die Unternehmen vor, die benachrichtigt werden müssen.

Ausgewählt habe ich, wie gesagt: GEZ, Mobilfunkanbieter, Stromanbieter, DSL-Anbieter, Versicherungen. Ich musste digital unterschreiben, habe die 5 Kundennummern eingegeben und nun werden die 5 Firmen über meine neue Bankverbindung informiert. Die Schreiben konnte ich online einsehen. Automatisch eingefügt wurden meine Kundennummern, meine Anschrift und Geburtsdatum, die Postanschrift der Firmen, die Verwendungszwecke meiner letzten Transaktion sowie meine digitale Unterschrift, die ich wahlweise auf dem Smartphone oder mit der Maus zeichnen konnte.

Ebenfalls möglich gewesen (hatte ich aber vorher manuell erledigt) beim Wechselservice wäre der Umzug der Daueraufträge sowie die Information an meinen Arbeitgeber. Sogar die Kündigung des alten Girokontos hätte ich direkt mit erledigen können (kann ich später immer noch von Consors erledigen lassen).

Ich hätte übrigens auch auswählen können, dass Consors die Firmen benachrichtigt, ohne dass ich dem Drittanbieter Zugriff auf meine Giro-Zahlungen gewähre. Dann hätte ich die Firmen und ihre Adressen selbst raussuchen müssen.

Nächste Schritte sind:

- Zusendung der GiroCard und VisaCard

- Kündigung Tagesgeldkonto (sobald der Steuerbescheid für 2019 im Online-Postfach eingegangen ist)

- Umstellung der Zahlungen auf neue Kreditkarte (Netflix, WordPress)

- Check ob noch Zahlungen über das alte Girokonto laufen

- Girokonto leer räumen

- Kündigung Girokonto (inkl. Kreditkarte und Genossenschaftsanteile)

Ich bin erleichtert und erstaunt, dass bisher alles so schnell und glatt lief. Noch besser wird es mir sicher gehen, sobald die beiden alten Zöpfe Volksbank & Renault Bank abgeschnitten sind und ich alles bei einer großartigen Bank untergebracht habe.

Herr Schmidt, falls Sie das lesen, hoffe ich, Sie nehmen mir den Spruch mit den Zöpfen nicht übel.

Herr Schmidt [Name geändert] war viele Jahre hinweg mein Berater bei der Volksbank. Meine Mutter zeigte ihm einmal meinen Blog und er war wohl ziemlich angetan.

Ich erinnere mich noch, dass ich einmal in die Filiale ging und 10.000 Euro abheben wollte. Die Dame bekam erst mal Schnappatmung (als würde Jesse James vor ihr stehen) und holte den Herrn Schmidt, der einen zeitnahen Beratungstermin mit mir und meiner Mutter (die bevollmächtigt war und ist) vereinbarte.

Wie ich vom Herrn Schmidt erfuhr, war ich einer von drei Kunden, die er in Berlin hatte. Der Herr war sehr freundlich, ehrlich und kulant.

Also, Herr Schmidt, ich war gern jahrelang Ihr Kunde und ich wünschte, mehr Bankberater wären wie Sie. (Die besten Geschichten muss ich hier leider weglassen)

Da der Beitrag weniger Wörter enthält, als ihr von mir gewohnt seid, abschließend noch ein Witz, der im Jahr 1940 erstmals erzählt wurde. Vielmehr ist es eine Geschichte, die einen nachdenklich stimmt.

„Ein erfolgreicher Wall Street Broker namens William Travers bewundert während seines Urlaubs in Newport, Rhode Island, die vielen schönen Jachten. Jede Jacht, nach der er sich erkundigt, gehört einem Börsenmakler, Banker oder Wertpapierhändler. Dann fragt er: Und wo sind die Jachten der Kunden?“ (aus dem Buch Where Are the Customer‘s Yachts)

Hallo Stefan, ich staune, dass Du so lange Kunde bei der Volksbank geblieben bist. Ich war auch mal kurz Kunde und mein Kollege ist es immer noch. Ich habe noch nie so eine bürokratische Bank erlebt. Dort arbeiten sicher viele gute und motivierte Mitarbeiter, aber die Bank braucht aus meiner Sicht eine Verjüngungskur. Es wird sicherlich Menschen geben, die mit dem Angebot der Volksbank zufrieden sind.

Ob nun Kontoeröffnung oder Immofinanzierung, es geht höchst bürokratisch zu und die Konditionen sind leider im Vergleich schlecht.

LikeLike

Ich bin auch seit über 20 Jahren bei Consors und zufrieden damit.

LikeLike

Ich bin auch Jahrzehntelang bei der Volksbank geblieben, weil ich als „Kind“ (Ü18, aber U21) so nette Berater hatte. Z. B. hatte „mein“ Herr Schmidt mir damals davon abgeraten, dass ich mein Vermögen i. H. v. 1.000 DM auch noch auf mehrere Aktien verteile zwecks Risikostreuung (meine Idee) – er machte mich mit der diesem Ansinnen entgegen gesetzten Idee der Ordergebühren vertraut. Nun ja, letztes Jahr wollte meine Volksbank dann erstmals Kontoführungsgebühren von mir, und fort bin ich – es gibt Grenzen, die nicht überschritten werden dürfen.

LikeLike