(Lesezeit: 6 Minuten)

5 der 10 meistgehassten brasilianischen Unternehmen sind Banken.

David Vélez beschrieb seine erste Erfahrung wie folgt: „Als ich 2012 nach Brasilien zog, ging ich zur Bank, um ein Konto zu eröffnen. Du kannst dein Leben in einem Land nicht ohne Konto beginnen. Aber es hakte schon beim Eingang in die Filiale. Es gab Metalldetektoren. Ich konnte mit Schlüssel und Handy gar nicht rein. Zuerst musste ich mir ein Schließfach suchen. Zwei Wachen mit dicken Waffen starrten mich an. Es war mehr wie ein Gefängnis zu betreten als einen Ort an dem man als Kunde willkommen ist. Danach musste ich 45 Minuten warten, und in den folgenden 4 Monaten insgesamt 6 Mal zurück zur Bank, nur um dann mit die höchsten Gebühren und Zinsen auf der Welt zu zahlen. Sie wollten lauter Dokumente sehen, die ich gar nicht hatte. Da war viel Arroganz dabei, viel Gleichgültigkeit, als würden sie mir einen großen Gefallen tun.“

In den folgenden Jahren hat David Vélez dieser rückständigen und selbstgefälligen Industrie den Hintern versohlt. Aber eins nach dem anderen.

David wurde 1981 in Medellín, Kolumbien geboren. Sein Vater hat 11 Geschwister, seine Mutter 5. Fast alle waren Entrepreneure.

Als 9-Jähriger floh er mit seiner Familie vor der Gewalt der Drogenkartelle von Kolumbien nach Costa Rica. Zuvor wurde sein Onkel entführt, und David selbst verließ ein Shoppingcenter nur Momente vor einem Bombenanschlag.

Er machte seinen Master an der berühmten Stanford University. Anschließend arbeitete er bei Morgan Stanley, Goldman Sachs und Sequoia Capital.

Sequoia schickte ihn nach Brasilien, um dort eine Präsenz des Risikokapitalgebers aufzubauen. Doch David musste schnell einsehen, dass es dort kaum Startups und Informatiker gab.

2013 gründete er Nubank (Ticker: NU) zusammen mit Cristina Junqueira und Edward Wible. Es ist eine klassische David-gegen-Goliath Geschichte, oder wie Mahatma Gandhi es ausdrückte: „Zuerst ignorieren sie dich. Dann lachen sie über dich. Dann bekämpfen sie dich. Und dann gewinnst du.“

In Brasilien hat David (Vélez) bereits gegen Goliath gewonnen.

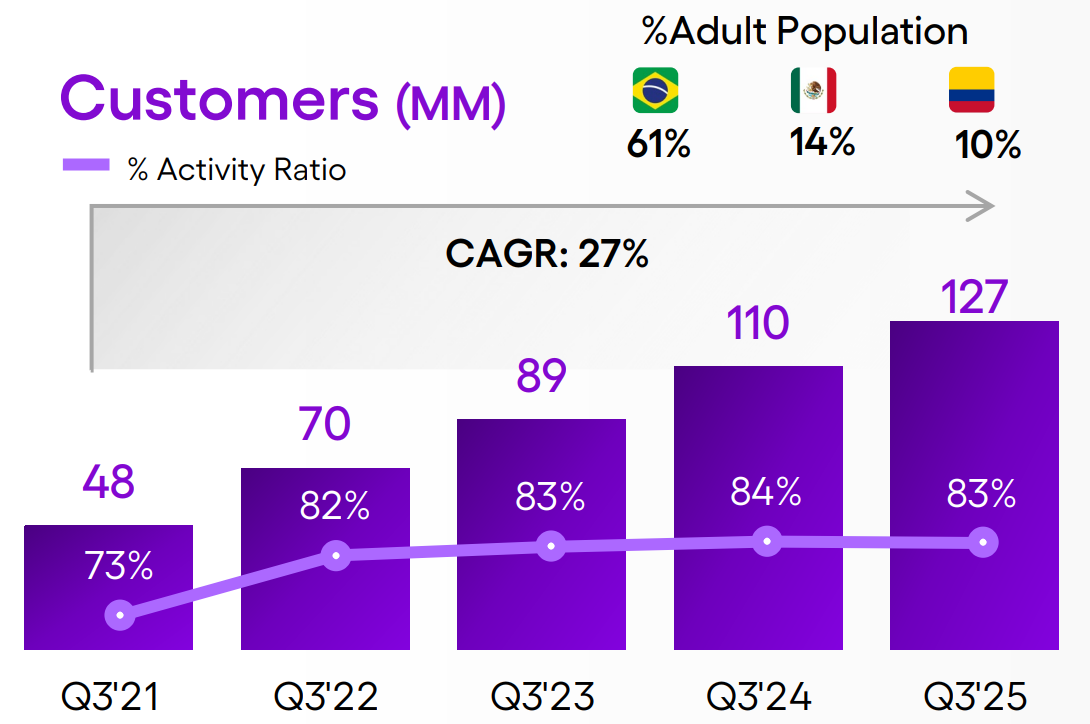

61% der erwachsenen Brasilianer sind Kunden von Nubank – nur 12 Jahre nach der Unternehmensgründung. Dabei ist Nubank allerdings „erst“ zur drittgrößten Bank Brasiliens aufgestiegen, denn am unzufriedensten mit den traditionellen Banken waren/sind Menschen mit geringem Einkommen.

127 Millionen Kunden hat Nubank in Brasilien (110 Mio; 61% der Erwachsenen), Mexiko (13 Mio; 14%; Launch Karten 2020; Launch Konten 2023) und Kolumbien (4 Mio; 10%; Launch Karten 2020; Launch Konten 2024).

Hier das Kundenwachstum von 2014 bis 2024:

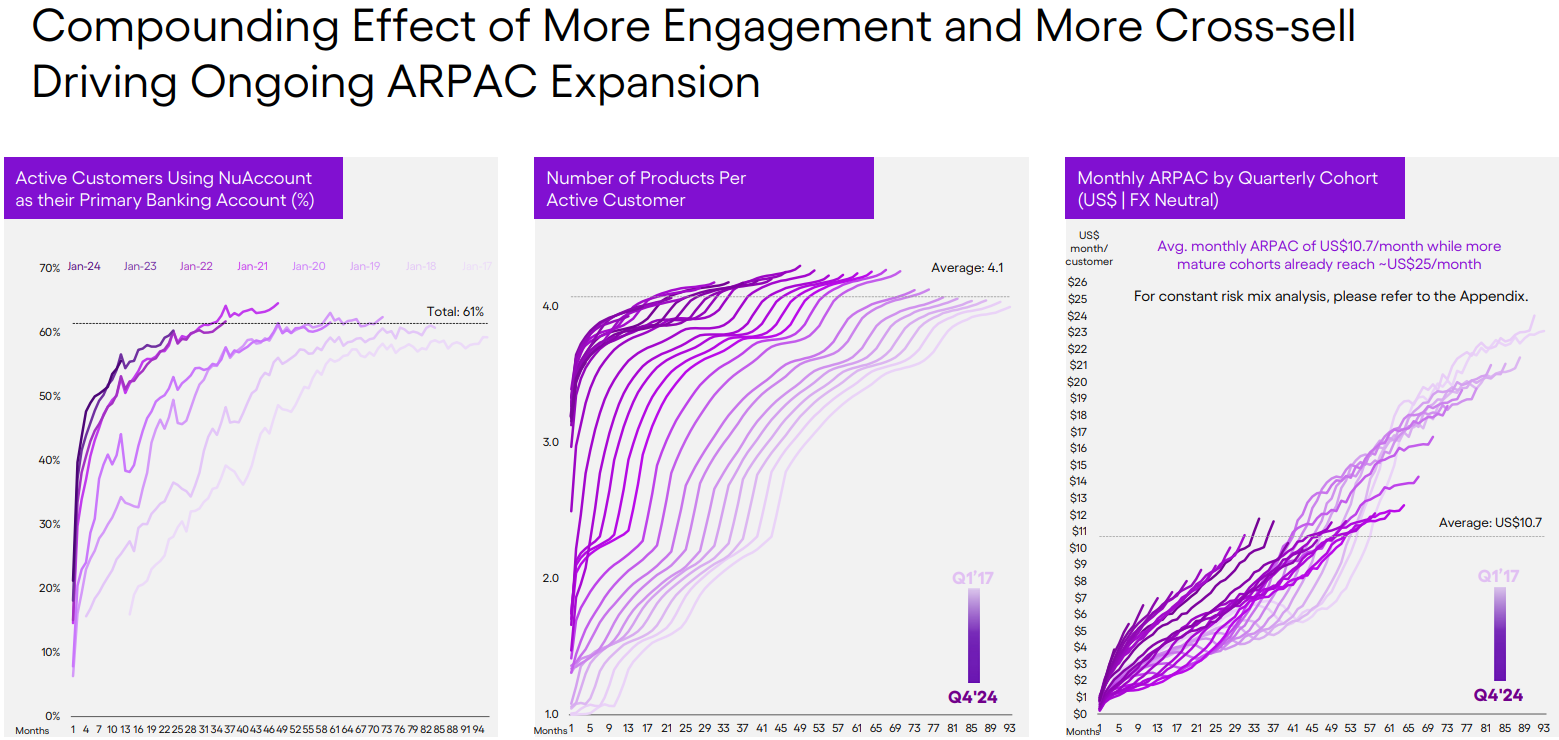

85% ihrer brasilianischen Kunden sind „aktive Kunden“ und davon nutzen 60% Nubank als ihre primäre Bank.

Nubank betreibt keine Filialen oder Automaten. Es ist ein modernes Fintech-Unternehmen mit Mobile-First und Cloud-Native.

Nubank bietet Girokonten, Sparkonten, Kredite und Kreditkarten, Depotkonten, Kryptohandel, Versicherungen sowie Konten für Geschäftskunden.

Ich habe in den letzten Jahren häufig darüber geschrieben, wie viele Menschen in Südamerika keinen oder nur sehr begrenzten Zugang zu Basis-Finanzdiensten haben. Nubank setzt auf finanzielle Inklusion.

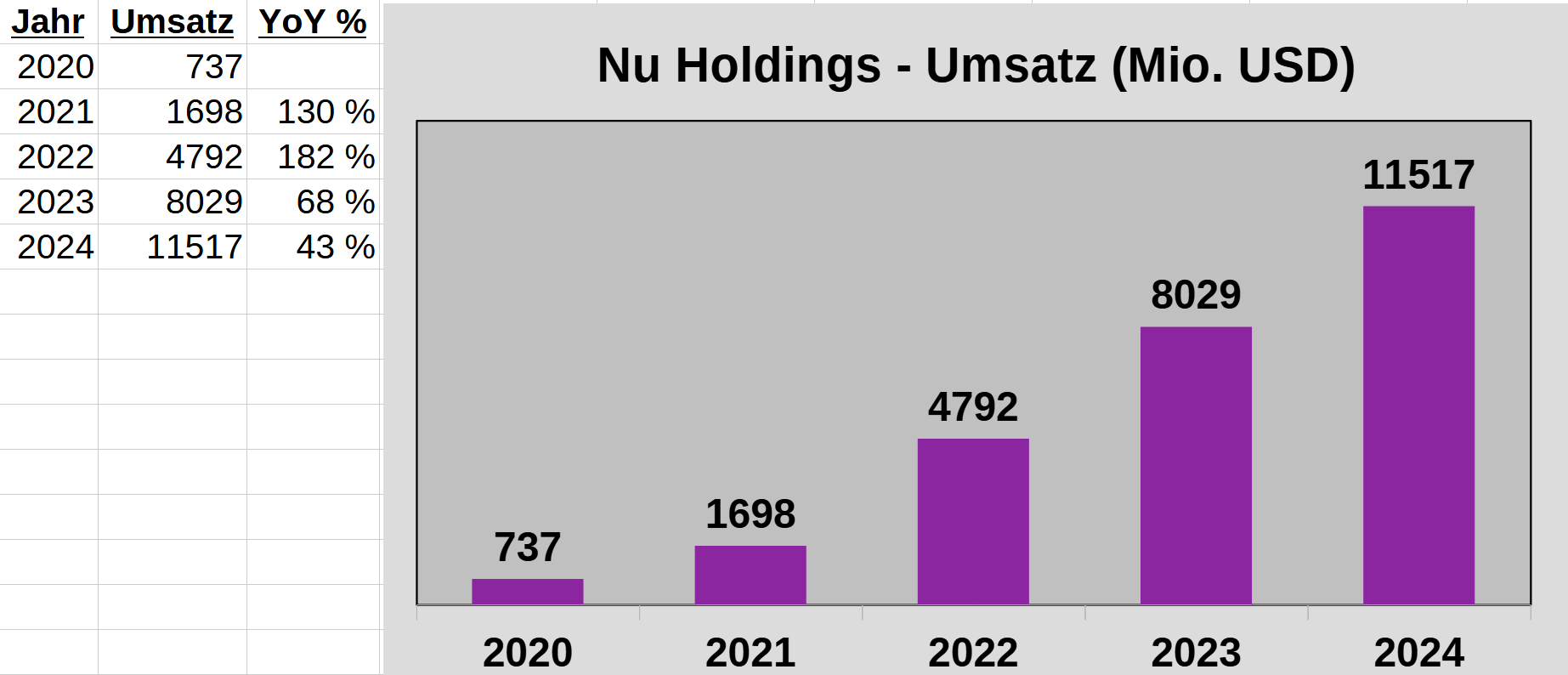

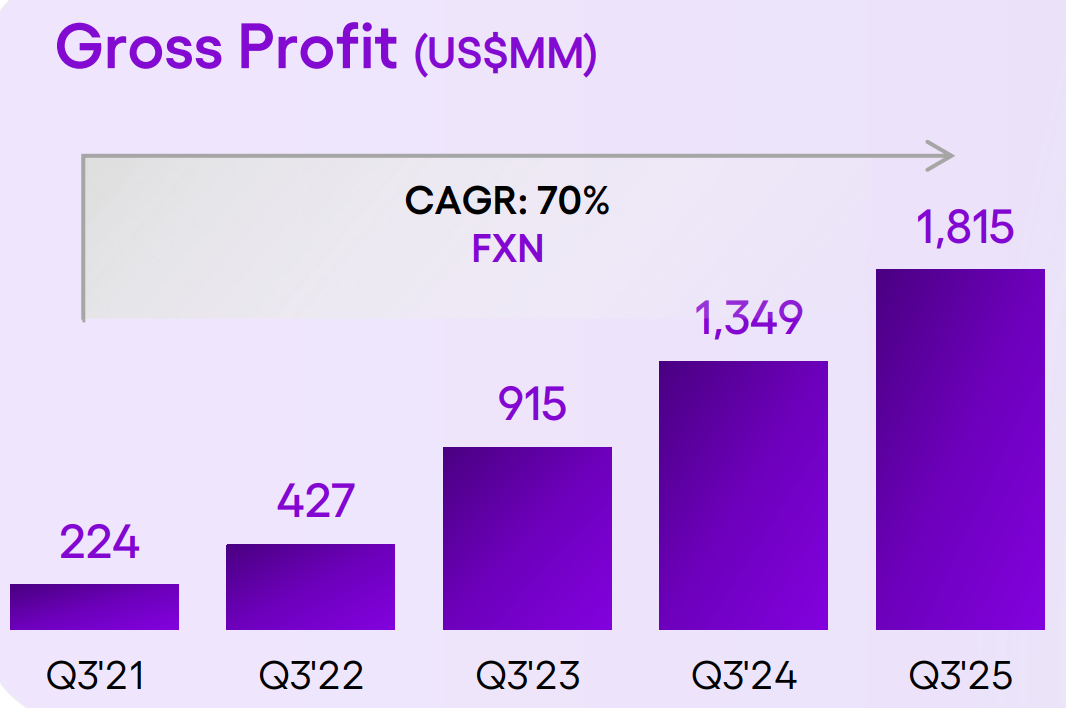

Die Umsätze gehen durch die Decke:

Nubank hat eine Marktkapitalisierung von 79,52 Milliarden USD bei einem 2025er Umsatz von 15,66 Milliarden USD. (Der Umsatz für Q4/2025 geht hier als Analystenschätzung ein.)

Das mag einigen als hohe Bewertung vorkommen (vor allem für eine Bank), aber Nubank hat unglaubliche Unit Economics.

Man muss im Schnitt nur 7 Dollar ausgeben, um einen neuen Kunden zu gewinnen (traditionelle Banken liegen bei 300-400). 71% der Neukunden werden durch (kostenlose) Mundpropaganda gewonnen. Nubank muss lediglich 1,6% der Umsätze für Werbung ausgeben. Man hat einen Weltklasse-NPS (Net Promoter Score) von 92 in Brasilien, während traditionelle brasilianische Banken nur auf 30-40 kommen.

Nicht nur bei Kunden, sondern auch bei Mitarbeitern ist Nubank beliebt, und CEO David Vélez genießt ein hohes Approval Rating.

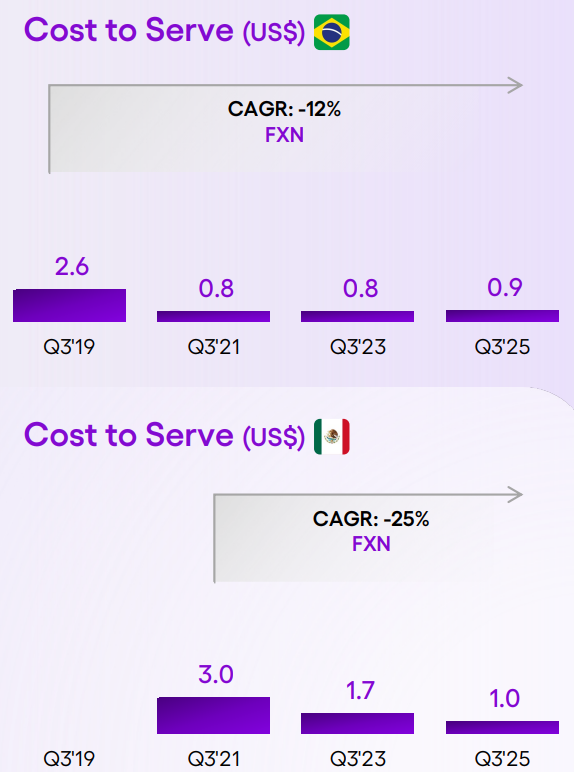

Nur 90 Cents pro Monat kostet es Nubank, einen Kunden zu bedienen.

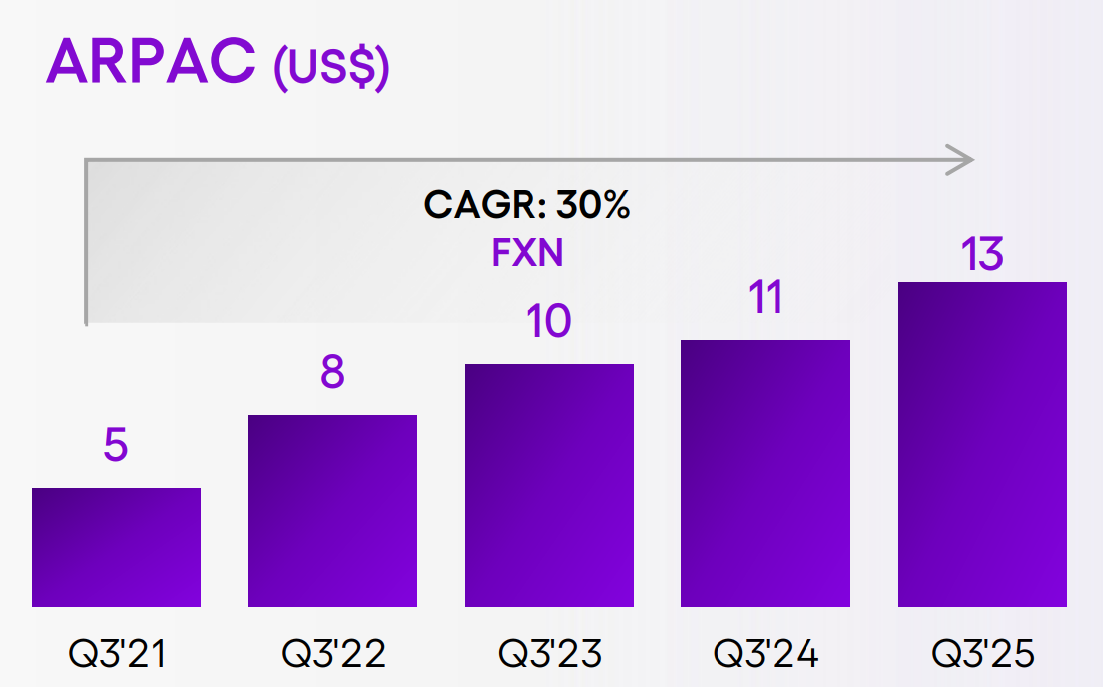

Der Umsatz liegt 15x so hoch bei 13,40 Dollar pro Kunde pro Monat.

Das ergibt ein irres Verhältnis von Akquise- und Servicekosten zu Customer Lifetime Value. (Das Kürzel ARPAC im Bild bedeutet Average Revenue per Active Customer. FXN bedeutet währungsneutral.)

Dabei wächst der Umsatz pro Kunde, je länger der Kunde bei Nubank aktiv ist. Je mehr Vertrauen die Bank gewinnt (junge Brasilianer haben wenig Erfahrung mit Krediten), desto mehr Produkte bekommt er über die Jahre angeboten (Cross-Selling).

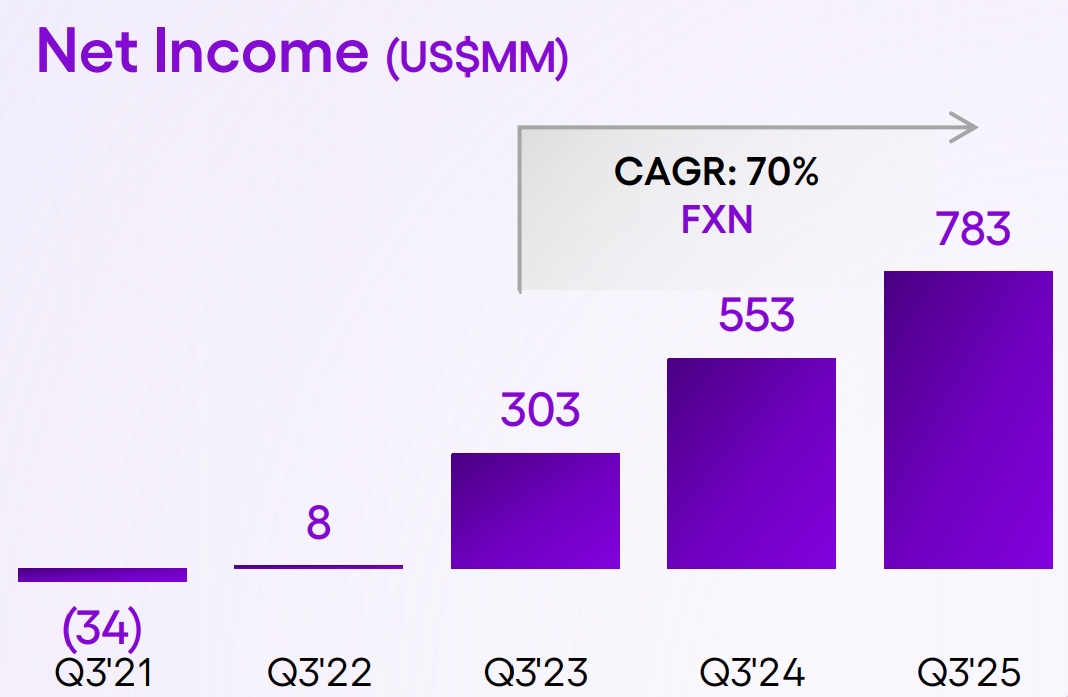

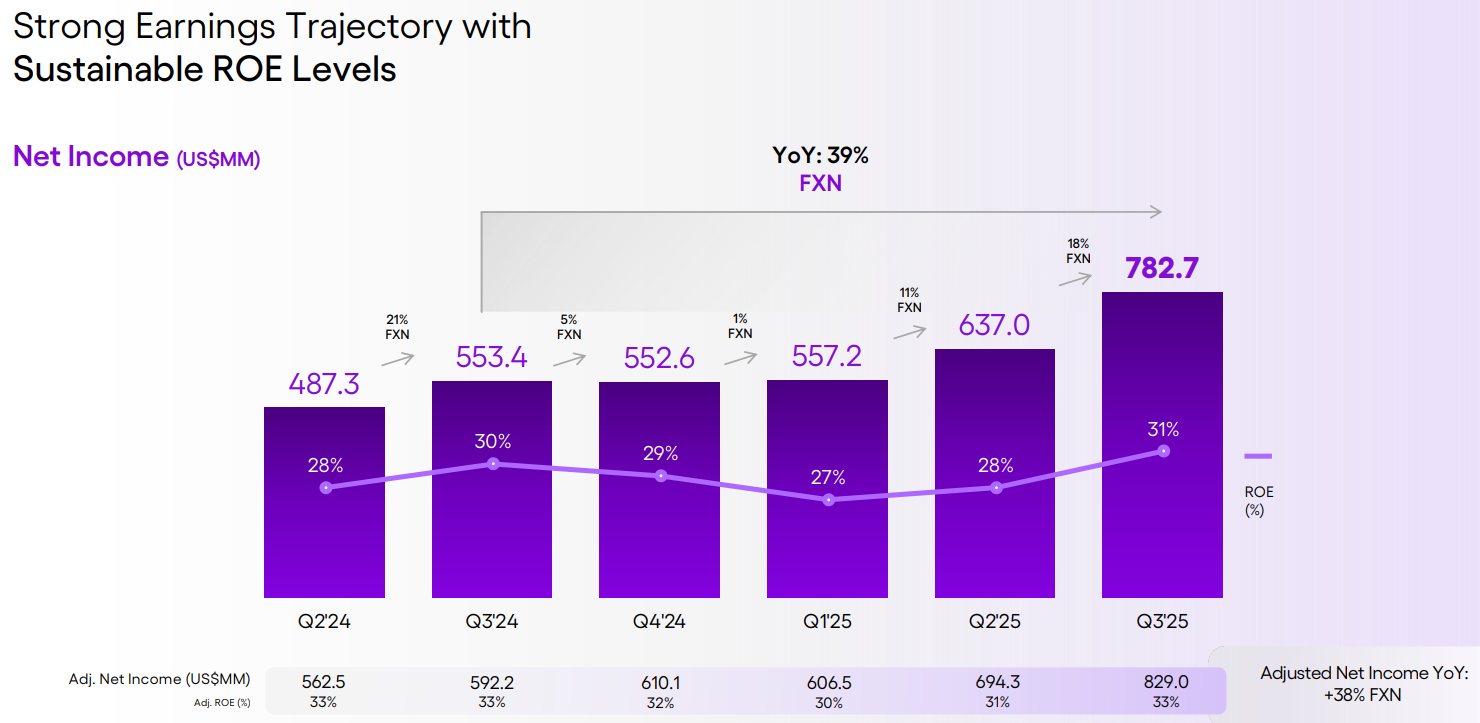

Daraus ergibt sich für Nubank ein hohes Gewinnwachstum und ein Return on Equity von bärenstarken 31%.

Risiken

Ich kann mir schon manche Kommentare vorstellen: „Auch Wirecard, FTX oder Celsius haben Anlegern das Blaue vom Himmel versprochen – bis es sie nicht mehr gab.“

Alles richtig. Für Nubank-Anleger gibt es viel zu berücksichtigen.

Erstens: Latainamerika ist für politische Unsicherheit und Währungsrisiken bekannt. Der Brasilianische Real hat um 4,7% pro Jahr gegenüber dem Euro abgewertet seit Mitte 2007.

Zweitens: Aktien von Finanzinstituten reagieren volatil auf Änderungen bei der Regulierung, Zentralbank-Politik und Daten zu Wirtschaftswachstum und Inflation.

Als Kleinanleger sieht man Katastrophen einzelner Banken nicht kommen, kann die Kreditrisiken nicht einschätzen.

Gerade Finanzinstitute mit hohem Wachstum und hoher Profitabiltät sollte man mit Vorsicht betrachten, denn dies kann für hohe Risiken sprechen.

Mit 110 Millionen Kunden in Brasilien ist man allerdings „too big to fail“ und aufgrund der enormen Beliebtheit „too loved to fail“ (anders als Lehman Brothers) und würde sehr wahrscheinlich vom Staat (besser gesagt vom Steuerzahler) gerettet werden.

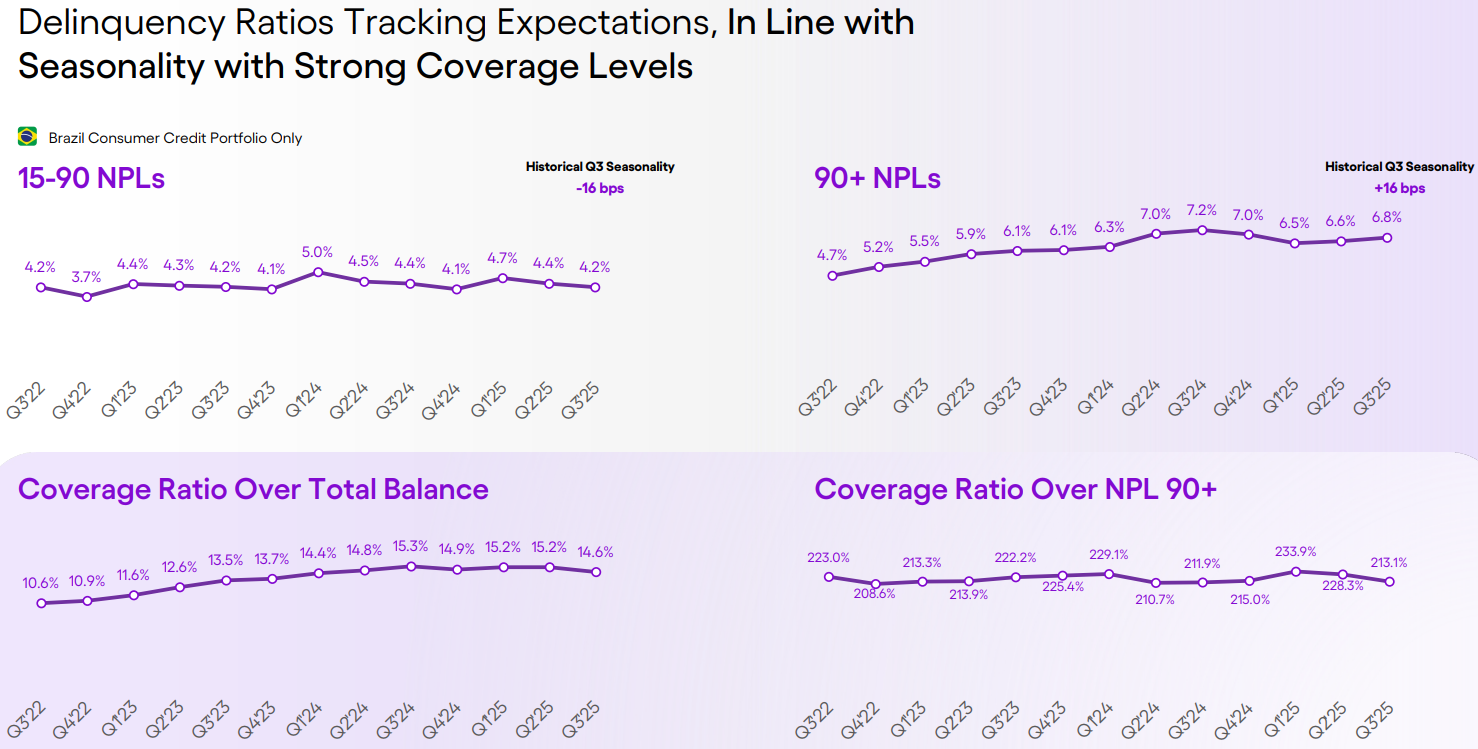

Drittens: Nubanks Non-Performing-Loans 90+ (Kredite deren Zinsen seit mehr als 90 Tagen nicht bedient werden) liegen bei 6,8% (normal sind 3-4%). Das sollte man im Auge behalten, auch wenn diese stark besichert sind.

Viertens: Mitgründer und CEO David Vélez hält 18-20% des Kapitals und 76% der Stimmrechte. Mitgründerin und Chief Growth Officer Cristina Junqueira hält 2-3% des Kapitals und 9-10% der Stimmrechte.

Cristina Junqueira ist vor kurzem nach Miami, Florida gezogen, um die USA-Expansion von Nubank vorzubereiten. Sie hat 4 Kinder und ist Self-Made-Milliardärin.

Fünftens: Mit einem KGV von 32 (bzw. 20 Forward P/E) ist Nubank für eine Bank nicht gerade günstig bewertet. Allerdings wächst das Unternehmen wie verrückt.

Fazit

- 127 Mio Kunden

- Mexiko folgt Brasilien

- 30% Umsatzwachstum

- bevorstehende Expansion in weitere Märkte

- $7.00 Kundenakquise

- $0.90 Servicekosten/Kunde/Monat

- $13.40 Umsatz/Kunde/Monat

- 31% ROE

- 18% Net Income / Revenue

- hohe Beliebtheit bei Kunden und Mitarbeitern

- Risiken: Politik, Regulierung, Währung, Zentralbank, Rezession, Kredite, 90+ NPL 6.8%

- too big to fail / too loved to fail

- David Vélez: Gründer / CEO / 76% Stimmrechte

Ich könnte mir vorstellen, 1 bis 1,5% meines Portfolios in NU zu halten.

Wer mehr erfahren möchte:

- Investor Relations

- Podcast-Episode mit CEO David Vélez (Spotify 2025)

- Gespräch mit Mitgründerin Cristina Junqueira (YouTube 2025)

- Axel Lynch Analyse (Substack 2026)

- Bruno Kreidler Analyse (YouTube 2025)

- Investors Podcast Analyse (YouTube 2025)

- TomAlpha Analyse (YouTube 2025)

spaßeshalber, auch wenn es teils sehr verschiedene Geschäftsmodelle sind, Net Income per Employee 2024 in Tausend USD:

Goldman 307

Block 255

Robinhood 249

Nubank 226

PayPal 170

Charles Schwab 169

Morgan Stanley 167

JPMorgan 163

Bank of America 116

SoFi 113

Revolut 99

Wells Fargo 90

Wise 83

Citigroup 53

Return on Equity in Prozent:

Nubank 30

Wise 27

PayPal 24

Robinhood 19

Revolut 17

JPMorgan 16

Charles Schwab 15

Morgan Stanley 14

Block 14

Goldman 13

Wells Fargo 12

Bank of America 10

Citigroup 7

SoFi 7

LikeLike

Ich werde wahrscheinlich nicht investieren.

Kredite zu vergeben an jede, denen sonst niemand Kredite geben will, klingt mir zu sehr nach 2005-2008.

LikeLike

https://www.businesswire.com/news/home/20260120744501/en/Nu-and-Mercedes-AMG-PETRONAS-F1-Team-Announce-Multi-Year-Global-Partnership

LikeLike