Visa hat im abgelaufenen Geschäftsjahr 258 Milliarden Zahlungen abgewickelt:

- 705 Millionen pro Tag

- 29 Millionen pro Stunde

- 490 Tausend pro Minute

- 8 Tausend pro Sekunde

Täglich klingelt 705 Millionen Mal bei Visa (und seinen Aktionären) die Kasse. Dabei muss ich an drei Analogien denken:

- eine Gelddruckmaschine im Keller, die rund um die Uhr läuft

- eine Steuern eintreibende, nimmersatte Regierung

- die Mafia, die ihren Anteil an jedem Geschäft erhält

Egal ob an der Supermarktkasse, im Onlinehandel oder im Urlaub: Visa bekommt sein Stück vom Kuchen: je nach Land und Kartentyp (Credit, Debit etc.) etwa 0,10% bis 0,16%.

Dabei erhalten Visa/Mastercard nur den drittgrößten Anteil der 0,6% bis 3,0%, die Händler zahlen. Das Meiste geht an die Bank des Kunden. Das Zweitmeiste fließt an die Bank des Händlers. Dafür tragen die Banken das Betrugs- und Kreditausfallrisiko, müssen die Karten herausgeben und sich mit dem Endkunden-Geheule abgeben.

Der 1958 gegründete Zahlungsriese hat einen massiven Burggraben, ist wenig kapitalintensiv, muss kaum investieren, und kann nahezu perfekt skalieren. Kein Wunder, dass man mit einer Marktkapitalisierung von 631 Mrd. USD auf Platz 13 im S&P 500 liegt.

Es ist ein selbstverstärkendes Rad: je mehr Händlerakzeptanz, desto mehr Kundennachfrage, desto mehr Händerakzeptanz usw.

Die EBIT-Margen sind gigantisch, hier im Vergleich mit Big Tech:

- Visa: 63 %

- Nvidia: 60 %

- Microsoft: 46 %

- Meta: 43 %

- Broadcom: 33 %

- Alphabet: 32 %

- Apple: 32 %

- Oracle: 31 %

- Netflix: 28 %

- Amazon: 11 %

Das 31.600 Mitarbeiter starke Unternehmen hat eine gesunde Bilanz, und kann enorme Beträge an die Aktionäre zurückgeben in Form von Aktienrückkäufen und Dividenden.

Seit dem Börsengang 2008 hat Visa seinen Aktienbestand um 2-3% pro Jahr reduziert. Der Anteil, den jeder Aktionär am Geschäft hält, erhöht sich also jährlich um 2-3%.

Die Dividendenrendite ist zwar mit 0,8% nicht besonders hoch, aber das Dividendenwachstum ist stark: 20% pro Jahr über 17 Jahre (zuletzt 14%; davor 13%).

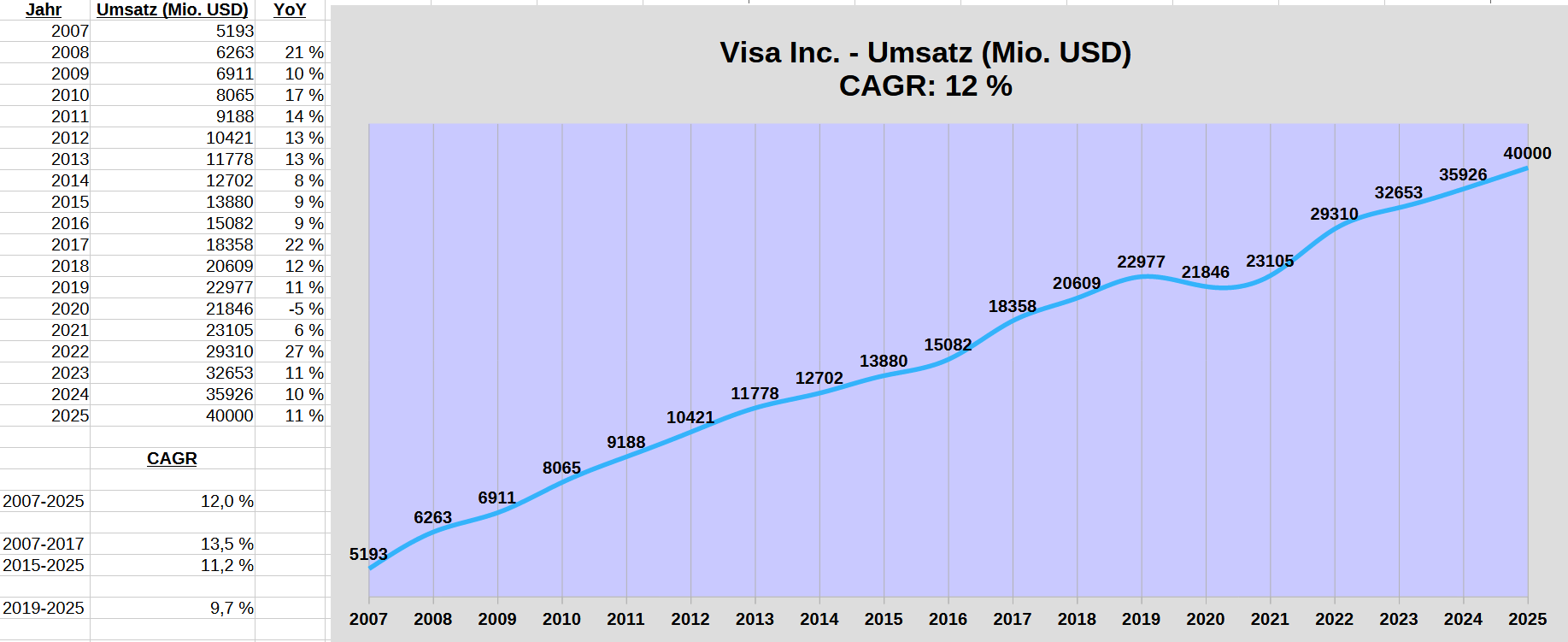

Das Umsatzwachstum betrug 12% p.a. seit 2007. Über die letzten 10 Jahre waren es 11% p.a. sowie 10% p.a. seit 2019.

Weiteres Potential sehe ich über Schwellenländer, sinkenden Anteil (aussterbender) Industrieländer-Barzahler, B2B, B2C, P2P, Visas „Value Added Services“ sowie erhöhte grenzüberschreitende Zahlungen (bei denen Visa mehr verdient).

Visa-Aktien zu halten ist besser für den Seelenfrieden, verglichen mit anderen Unternehmen. Es gibt kaum Nachrichten zwischen den Quartalsberichten, die darüber hinaus viermal jährlich stinklangweilig sind. In Krisenzeiten sind Umsatz- und Aktienkursentwicklung stabiler als bei den meisten anderen Branchen.

Ein Blick auf die Aktie verrät:

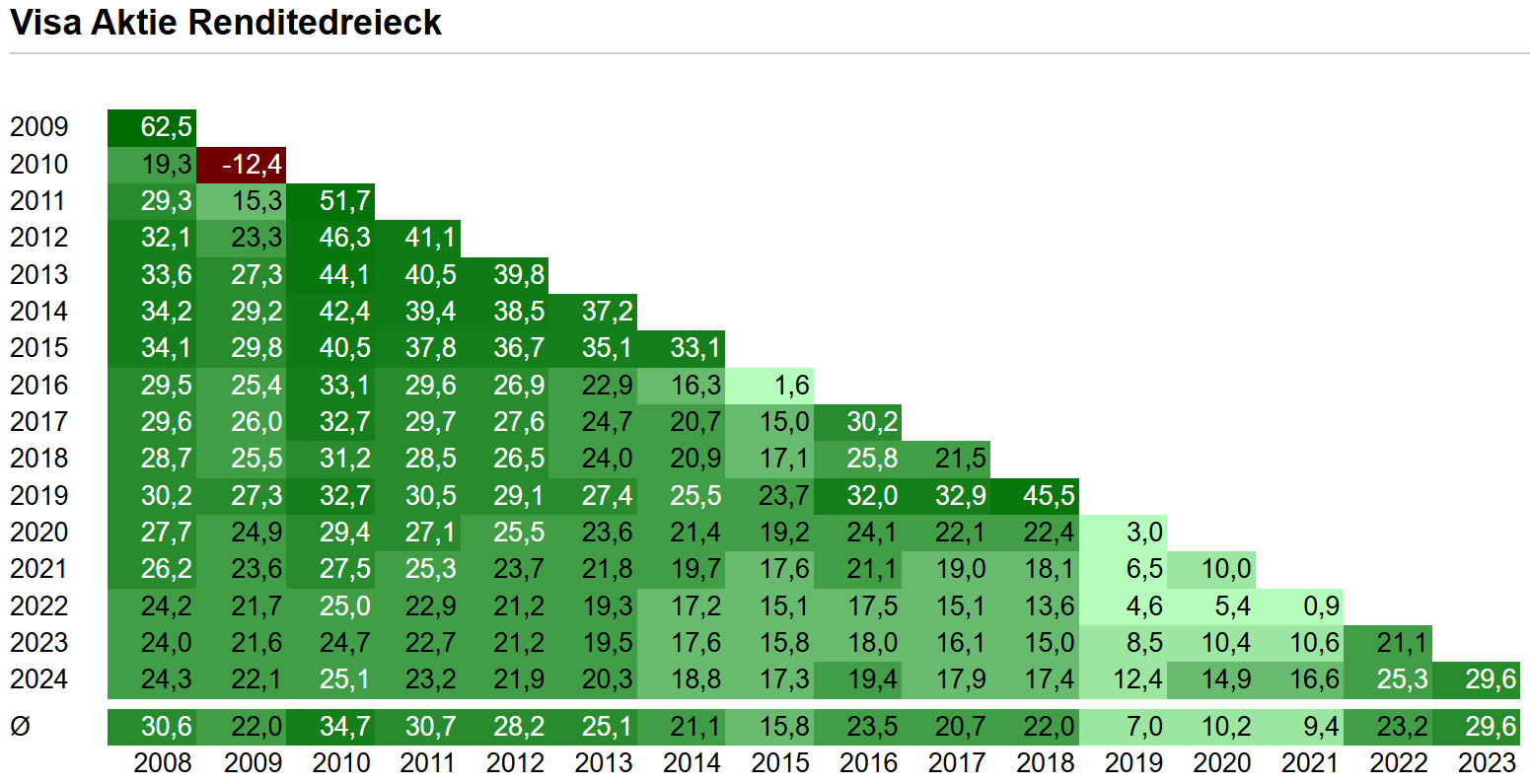

- 19 % jährliche Kurssteigerung vom ersten Kurs im März 2008 bis heute im November 2025

- 16 % jährliche Kurssteigerung in den 10 Jahren seit November 2015

- Maximum Drawdown von 55% von der Nach-IPO-Euphorie bis zum Finanzkrisen-Tief

- Nach der Finanzkrise 2008/2009 hat die Aktie nie mehr als 37,5% verloren.

- Es gab nur ein Kalenderjahr mit negativer Rendite: 2009 mit Minus 12%.

- Bei mind. 2 Jahren Haltedauer war man immer im Plus. (nur Jahresendkurse berücksichtigt)

- Bei mind. 5 Jahren Haltedauer erzielte man immer 2-stellige Renditen. (nur Jahresendkurse berücksichtigt)

19% Aktienperformance bei 12% Umsatzwachstum gehen auf Margensteigerung und Aktienrückkäufe zurück.

Als Risiken sehe ich:

- Die Politik könnte Visa zur Senkung der Gebühren zwingen. Allerdings sehe ich derzeit keine Anzeichen für eine strengere Sicht als in den vergangenen Jahrzehnten.

- Nachdem Visa massiv vom E-Commerce-Boom profitieren konnte, könnte das Umsatzwachstum mittel- bis langfristig schwächer ausfallen als beim S&P 500.

- Händler wie Amazon und Walmart sind sehr unzufrieden mit der Höhe der Beträge, die sie an Visa abdrücken müssen, und wollen eigene Bezahlsysteme (z.B. über Stablecoins) einführen.

Das sollte man im Auge behalten, ebenso wie es bei PayPal, Google und Apple weitergeht (wo Visa aber auch häufig profitiert).

Die Stablecoin-Gefahr wird meiner Meinung nach vom Markt als zu hoch eingeschätzt, zumal Visa selbst inzwischen stark im Stablecoin-Geschäft mitmischt.

Insgesamt hat Visa für mich einen besseren Burggraben als 95% der Unternehmen.

Spätestens als ich 2017 in den USA alles mit Kreditkarte bezahlt habe, hätte mir ein Licht aufgehen müssen. 2021-2025 war ich dann ein wenig verblendet durch Andreas Antonopoulos und den Gedanken, Bitcoin/Krypto würde nicht nur als Wertspeicher, sondern auch als Zahlungsmittel die Welt im Sturm erobern.

Die Aktie sieht derzeit für mich fair bewertet aus. Bewertungsmultiplikatoren liegen ziemlich exakt auf den Mittelwerten der letzten 10-15 Jahre.

Ich rechne mit 11-14% Rendite pro Jahr über die nächsten 10 Jahre. Das könnte durchaus einige Prozentpunkte über dem derzeit hoch bewerteten S&P 500 liegen. Dazu ist Visa ein stressfreies Investment. Ich könnte mir vorstellen, Visa mittelfristig zur größten oder zweitgrößten Position zu machen.

Warum nicht Mastercard?

Erstens: Mastercard musste sich stärker über Schulden finanzieren, um mit dem großen Bruder Visa mithalten zu können bei Innovation, Expansion, und schuldenfinanzierten Aktienrückkäufen. Mastercards Eigenkapitalquote liegt bei 15%, Visas bei 38%.

Zweitens: In Märkten mit starken Netzwerkeffekten profitiert der Marktführer (Visa) stärker, auch wenn Mastercards Umsatzwachstum zuletzt etwas höher war. Bei meiner ersten Kreditkarte fragte mich meine Bank 2017, ob ich Visa oder Mastercard haben möchte. Ich traf meine Entscheidung aufgrund der höheren Akzeptanz. Hinzu kommt: Das Wort „Master“ erweckt bei vielen dunkelhäutigen Menschen noch immer Abneigung.

Drittens (schwaches Argument): Ich nutze selbst Visa Debit und Visa Credit, und werde mich so selbst regelmäßig daran erfreuen können, mitzuverdienen.

Die knapp 4-stündige Episode des Silicon Valley Podcasts „Acquired“ zu Visa ist übrigens wie immer hervorragend:

alternativ hier auf Spotify

Ich habe Visa und Mastercard im Depot, war aber zwischendurch mal drei Jahre komplett raus, was ein Fehler war.

Ich denke aber nicht, dass beide Unternehmen den S&P 500 outperformen werden. Zumindest haben sie es in den letzten fünf Jahren nicht geschafft (in Euro gerechnet).

LikeLike

Das ist ein seltsamer Zeitraum.

Erstens ist er sehr kurz, um eine Aktie mit einem Index zu vergleichen.

Zweitens setzt du den Startpunkt mitten in einen Lockdown einer Pandemie, als nichts normal war, und die weltweite Unsicherheit so hoch wie zuletzt in der Finanzkrise um 2008 (vielleicht sogar: wie zuletzt im 2. Weltkrieg).

Drittens hängt die Aktionärsrendite langfristig von der Entwicklung des Gewinns je Aktie ab, sowie von der Entwicklung der Bewertungsmultiplikatoren. Die Bewertung des S&P 500 ist derzeit sehr hoch.

Viertens ist der aktuelle Preis des S&P 500 vor allem vom Gedanken getrieben, dass aus der zuletzt extremen Capex-Erhöhung von Big Tech in den nächsten Jahren ordentliche ROICs entstehen (Visas ROIC schwankt zwischen 10 und 30 Prozent). Die Versprechen, die sich OpenAI, Nvidia, Microsoft, Oracle, Alphabet, Meta und Amazon zuletzt gegenseitig gegeben haben, gehen ja nicht mehr in die Hunderte Milliarden, sondern inzwischen in die Billionen. Woher sollen die Umsätze und Gewinne kommen? Zahlst du dann 200 Dollar im Monat für ChatGPT? Woher kommt der zusätzliche Strom für all die neuen Rechenzentren, die für 1000 Milliarden Dollar gebaut werden?

Fünftens kommt es auch auf Wahrscheinlichkeiten an. 100 der 500 Unternehmen können Visa in den kommenden 5 Jahren outperformen, aber wie hoch ist die risikobereinigte Renditeerwartung von Visa und von Unternehmen XY? Wie weit sind Bear Case und Bull Case voneinander entfernt?

Ich frage mich, ob du den Beitrag gelesen hast.

LikeLike

Ich habe den Beitrag gelesen, so wie die meisten der letzten zehn Jahre – ebenso die Quartalsberichte von Visa und Mastercard.

„19 % jährliche Kurssteigerung vom ersten Kurs im März 2008 bis heute im November 2025“

„16 % jährliche Kurssteigerung in den 10 Jahren seit November 2015.“

Hier sieht man, dass die Kursteigerung langsamer vorangeht in den letzten zehn Jahren.

„Dividendenwachstum ist stark: 20% pro Jahr über 17 Jahre (zuletzt 14%; davor 13%).“

Auch hier erkennt man einen Trend nach unten.

Die meisten deiner analysierten und von dir präferierten Aktien sind schlecht gelaufen: CNR, Starbucks, Tractor Supply, Rollins, Lotus Bakeries, Public Storage, Novo Nordisk

Alle laufen dem Index auf Jahressicht hinterher. Ich weiß, dass der Zeitraum sehr kurz ist, aber einen Rückstand von 15 oder gar 25 Prozent aufzuholen dürfte schwierig werden.

Nächstes Beispiel Nvidia. Die Analyse war gut, die Entscheidung nicht zu kaufen schlecht. Konnte man Anfang April günstig einsammeln.

Vor sechs Jahren hast du erkannt, dass du es nicht geschafft hast den S&P 500 zu schlagen. Warum nicht einfach bei einer einfachen ETF-Strategie bleiben?

Ich wünsche dir nur das Beste, ich will dir nur helfen.

LikeLike

Quizfrage:

Heute verkündet Oracle, dass OpenAI 300 Mrd. $ für die Nutzung von Oracle-Rechenzentren ausgeben möchte.

Morgen verkündet Nvidia, dass Oracle 300 Mrd. $ für Nvidia-Chips ausgeben möchte.

Übermorgen verkündet TSMC, dass Nvidia 300 Mrd. $ für die Chipherstellung ausgeben möchte.

Wie ermittelt man die Werterhöhung (in $ oder %) des S&P 500 auf Basis dieser 3 Nachrichten? Welche weiteren Informationen sind dafür nötig?

Und unter der Annahme, dass OpenAIs Endkunden 400 Mrd. $ für OpenAI-Dienste zahlen, was hätten diese Menschen alternativ mit den 400 Mrd. $ gemacht, wenn es OpenAI nicht gäbe?

LikeLike

Quizfrage: Wie überzeugt muss man von sich selbst sein, um zu meinen, man kann den Index schlagen und weiss es besser als jeder andere?

LikeLike

Vielen Dank für die sehr fundierten Analysen, bin treuer Leser. Schade dass man sich nicht außer WP vernetzen kann. Es tut mir leid wegen Novo Nordisk…..aber vielleicht verlängert sich nur die Wartezeit, falls Du noch Positionen hältst. Bin normalerweise nur Trader und baue nebenbei Einzelaktien auf. Inzwischen gibt es bei Substack ja auch einige Autoren, die zu einem einigermaßen bezahlbaren Preis Analysen anbieten – vielleicht auch was für Dich als Publikationsmedium ? Als Alternative zu Novo Nordisk bin ich mit ( im Vergleich zu Dir sicher nur Mini ) 2 Werten investiert, nachdem ich den Blog / Substack von Vitaly Katenelson abonniert hatte ( zuerst nur wegen seiner Manie für klassische Musik ), und er über Aker BP und Uber geschrieben hatte. Viel Erfolg weiterhin und ich schätze auch sehr den kritischen Aspekt Deiner Texte ( Milei lässt grüßen, auch ohne Kettensäge ).

LikeLike

Hi Michael,

Danke für deine Nachricht und deine Treue.

Ja, ich halte immer noch 100% meiner Novo Nordisk Position.

Hm, eine gute Freundin hat mir auch geraten, auf Substack zu schreiben. Damit muss ich mich wohl mal beschäftigen. Ebenso mit Aker BP und Vitaly Katenelson. Sagen mir beide nichts.

Uber reizt mich auch.

Philip Bagus’ Buch über Javier Milei wartet hier darauf, von mir gelesen zu werden.

Herzliche Grüße

LikeLike

Hi Stefan, Danke für die Antwort. Katsenelson findest Du immer über seine Musikauswahl und dort weiter über Links, und ich glaube bei Substack unter The Intellectual Investor.

About – My Favorite Classical by Vitaliy Katsenelson

Herzliche Grüße

LikeLike

Auch wenn Visa im Stablecoin-Geschäft mitmischt, würde doch Stablecoin Provisionen stark nach unten drücken und somit Gewinne bei Visa verringern.

LikeLike

Ich höre seit 2017, dass Bitcoin/Krypto/Stablecoin der Visa-Killer ist.

Seitdem ist der Free Cash Flow je Aktie um 209 Prozent gestiegen.

LikeLike

„Hier sieht man, dass die Kursteigerung langsamer vorangeht in den letzten zehn Jahren.“

So wie bei so ziemlich jedem Unternehmen. Wie gesagt: Bei Visa gehe ich nicht von 20% p.a. Aktionärsrendite aus wie in den letzten 17,5 Jahren. Auch nicht von 17% p.a. wie in den vergangenen 10 Jahren. Sondern von 11-14% p.a. über die nächsten 10 Jahre. Das bedeutet nicht automatisch, dass der (derzeit stark überbewertete) S&P 500 underperformt wird. Wo ist denn dein Argument, mit dem du deine Hypothese „Ich denke aber nicht, dass beide Unternehmen den S&P 500 outperformen werden“ untermauerst? Wie sieht dein Aktien-Portfolio und deine Anlageklassen-Allokation aus?

„Die meisten deiner analysierten und von dir präferierten Aktien sind schlecht gelaufen.“

Das stimmt. Entscheidend ist aber nicht die Anzahl richtiger und falscher Entscheidungen, sondern deren Einfluss. Ich habe nicht häufiger richtig als falsch gelegen, aber in den letzten 11 Jahren den MSCI All Country, den MSCI World, den S&P 500, den Europe Stoxx 600 und Berkshire Hathaway outperformt.

LikeLike

„CNR, Starbucks, Tractor Supply, Rollins, Lotus Bakeries, Public Storage, Novo Nordisk“

Entscheidend ist, wie sich der Free Cash Flow je Aktie langfristig entwickelt. Das ist das Herrchen, das mit dem Hund (Aktienkurs und Dividenden) spazieren geht. Der Hund bleibt auch mal für kurze Zeit zurück, um an einem Kackhaufen zu schnuppern, oder läuft ein Stück voraus, aber am Ende kommen beide zusammen am Ziel an.

Ich bin 39, werde so bald nicht in Rente gehen, und bin nicht darauf angewiesen, wie sich eine einzelne Aktie auf Sicht von 3 oder 6 Monaten entwickelt. Habe auch nie behauptet, dass ich das einschätzen könnte.

Derzeit schichten Kleinanleger um, hin zu den Unternehmen, die Rechenzentren für hunderte Milliarden Dollar bauen. Ob das so schlau ist, werden wir sehen.

LikeLike

Tractor Supply hatte ich mit 78 % Rendite nach 2 Jahren verkauft. Was war daran falsch?

LikeLike

Starbucks hatte ich mit 55 % Rendite nach 2,5 Jahren verkauft. Was war daran falsch?

LikeLike

Rollins hatte ich mit 9 % Rendite nach 7 Monaten verkauft. Wenn du mir schlechte Entscheidungen vorhalten willst, musst du bessere Beispiele bringen.

LikeLike

Public Storage hatte ich mit 18 % Rendite verkauft

LikeLike

Die genannten Aktien habe ich jeweils auf 1-Jahressicht betrachtet.

Besten Dank für deine ausführliche Antwort. Vielleicht habe ich doch ein paar Sachen falsch verstanden.

Meine Asset-Allokation sieht derzeit so aus: Ich habe etwa 6 % in Bitcoin, der Rest Aktien.

Mein Aktienportfolio beinhaltet 30 % Tesla-Aktien, zum Teil aufgrund deiner Analysen. Beim Rest (etwa 35 Einzelpositionen) bin ich immer wieder mal am Umschichten in ETFs, was gar nicht so einfach ist, wenn man Steuern vermeiden will.

Mittelfristiges Ziel ist es jeweils ein Drittel in Tesla, ETFs und Bitcoin zu halten. Ist das zu verrückt?

LikeLike

gekauft

Kurs: 286,40 €

ca. 331 $

KGV 32,8

Depotanteil 2,2%

Depotanteil inkl SP500 Anteil: 3,0%

LikeLike

toller Deep Dive

LikeLike