Stell dir vor, dein Heimatland entkommt dem Sozialismus wenn du 15 bist. Mit 25 gründest du ein Unternehmen. Mit 36 wirst du vom CEO zum Aufsichtsratschef. Mit 44 wirst du Euro-Milliardär und mit 47 zum zweitreichsten Menschen deines Landes. Du bist heute 51, und es existiert kein öffentliches Foto von dir, seit du als 34-Jähriger deinen Ferrari F430 zu Schrott gefahren hast.

So etwas kann sich nur Hollywood ausdenken? Weit gefehlt. Es ist die Geschichte von Tomasz Biernacki, dem 51% der viertgrößten Supermarktkette Polens gehören: Dino Polska.

Zunächst einige Fakten:

- 1999 in Polen gegründet

- 2.835 Geschäfte (06/2025)

- 53.500 Mitarbeiter (06/2025)

- 6,9 Mrd. EUR Umsatz (2024)

- Börsengang 2017

- 10,4 Mrd. EUR Marktkapitalisierung (09/2025)

Das Unternehmen wächst wie verrückt:

- 15 % in 2025/H1 (dabei 5% organisch)

- 14 % in 2024

- 30 % in 2023

- 48 % in 2022

Das Geschäft von Dino Polska ist einfach:

- Jeder Supermarkt ist etwa 400 m² klein.

- Jeder Laden benötigt 2.500 regelmäßig einkaufende Kunden, um profitabel zu werden/bleiben.

- 80% der Polen leben auf dem Land, in Vororten und Kleinstädten. Für große Supermärkte lohnt sich das Geschäft im ländlichen Polen nicht.

- Anstatt zu mieten, kauft man die Grundstücke und Gebäude. Im Prinzip ist man – ähnlich wie McDonald’s – ein Immobilienunternehmen. 67% von Dino Polskas Bilanzsumme ist Property, Plant & Equipment.

- Dem Gründer gehört auch eine Baufirma, deren einziger Kunde Dino Polska ist.

- 92% der Märkte haben Photovoltaik auf dem Dach.

- Man setzt auf vertikale Integration und hat eine Firma aus der Fleischverarbeitung gekauft, die die eigenen Fleischtheken beliefert. (Die Polen sind mit die größten Fleischliebhaber der Welt.)

- Das Unternehmen setzt auf Frische, wird an 7 Tagen die Woche beliefert.

- Die Zulieferer sind fast ausschließlich polnische Betriebe statt Weltmarken.

Interessant:

- Man zahlt keine Dividenden.

- Man kauft keine eigenen Aktien zurück.

- Man betreibt keine Mergers & Acquisitions. (zumindest nicht erwähnenswert)

- Man unternimmt keine Kapitalerhöhungen.

- Tomasz Biernacki bekommt kein Gehalt und keine Boni.

- Mit anderen Worten: Das ganze Geld fließt in den schnellstmöglichen Ausbau des Filialnetzes.

Langfristig dürfte Dino Polska verglichen mit anderen Supermarktketten ziemlich profitabel werden, denn: die Grundstücke im ländlichen Raum sind günstig und die Miete fällt weg; die Energiekosten sind niedrig durch eigenen Solarstrom; vertikale Integration mit der Fleischverarbeitung und der gründereigenen Baufirma senken die Kosten; die Verhandlungsposition gegenüber den kleinen Zulieferern wird gut sein.

Finanziell steht Dino Polska fantastisch da:

- 54 % Eigenkapitalquote

- 0.2x Net Debt / EBITDA

- 15-18 % ROIC

- 9 – 13 % Return on Assets

- 7 % EBIT-Marge

- 5 % Netto-Marge

Dino Polska hat 9-10% Marktanteil. Größter Konkurrent ist Biedronka mit 30%. Biedronka wächst erheblich langsamer, hat deutlich größere Märkte und ist eher in den größeren Städten aktiv.

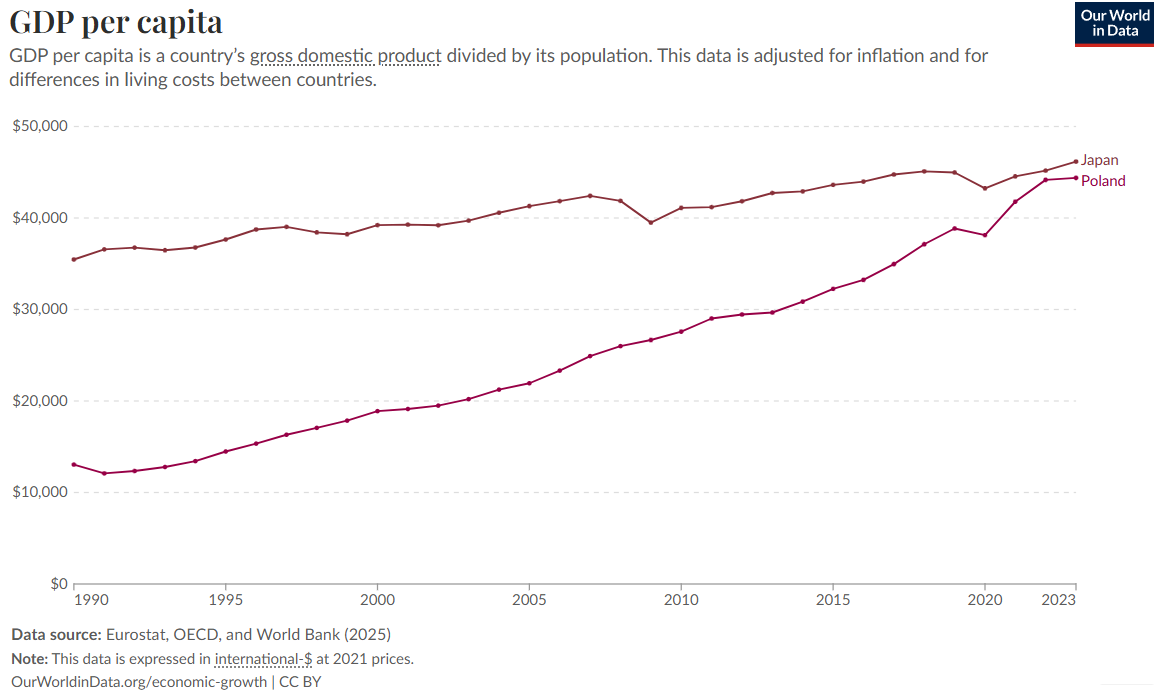

Ebenfalls erwähnenswert: Polens Wirtschaft wächst erheblich stärker als bspw. die Deutsche. Beim Bruttoinlandsprodukt pro Einwohner hat man Japan fast eingeholt:

Potential und Risiken

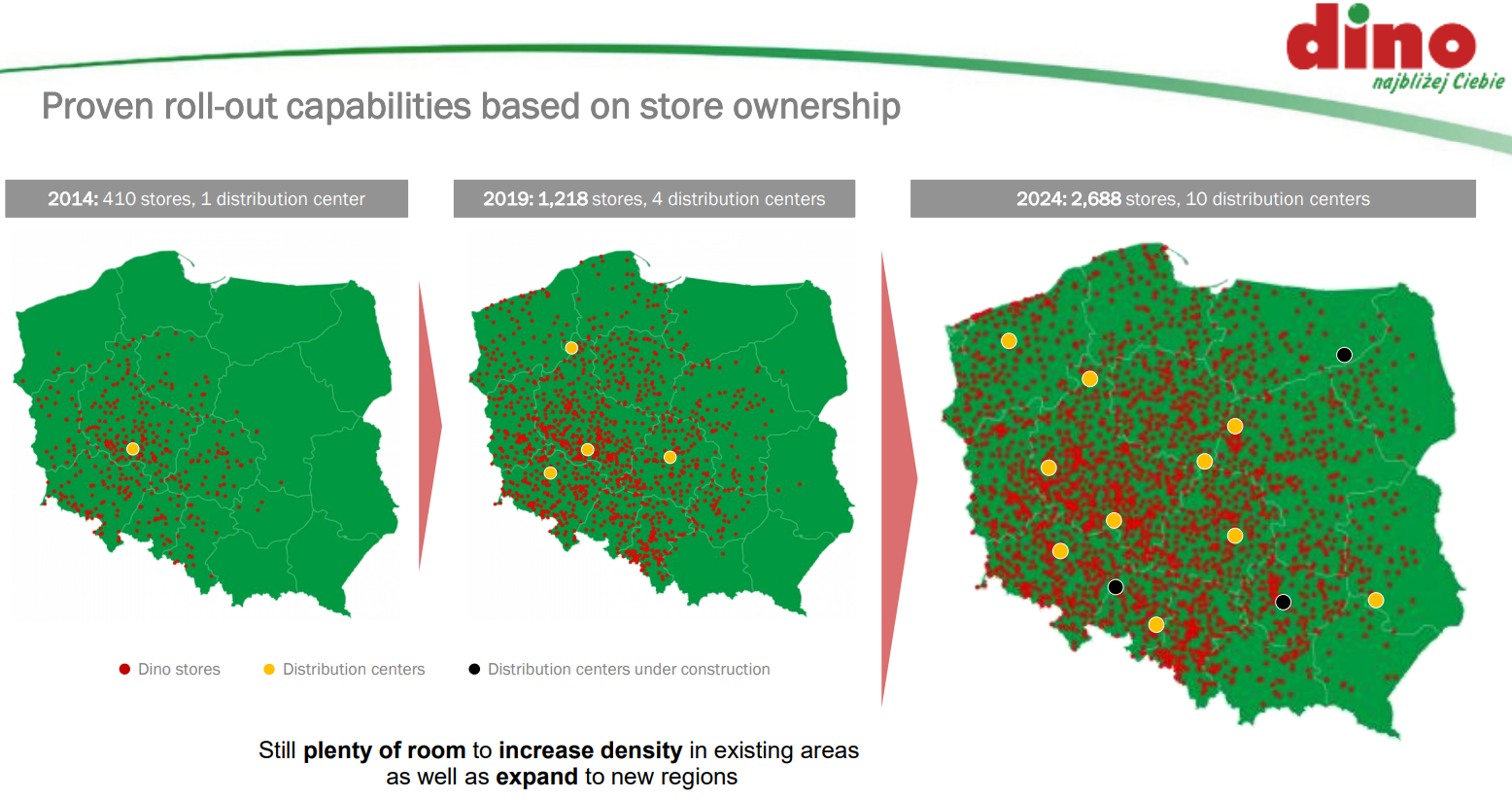

Man schätzt, dass Dino Polska die Zahl seiner Märkte in Polen auf 10.000 erhöhen kann, denn es gibt noch viele unerschlossene Gebiete im ländlichen Raum, wo man keinen Supermarkt in 15 Minuten zu Fuß erreichen kann. Das wäre eine Erhöhung um den Faktor 3,5.

Was kommt danach? Das kommt auf die Ambitionen von Tomasz Biernacki an.

- Spekuliert wird über eine Erweiterung des Geschäfts um Tankstellen und E-Auto-Ladesäulen.

- Ebenfalls hört man von außerhalb des Unternehmens mögliche Expansionspläne nach Tschechien, in die Slowakei sowie nach Litauen.

- Irgendwann wird man vielleicht mit Dividenden, Aktienrückkäufen und Übernahmen anfangen.

Als Risiken sehe ich:

- Grenze zu Russland

- abnehmende Bevölkerungszahlen

- Tomasz Biernacki mit 51% Kontrollmehrheit ist nach 17 Jahren Rückzug aus der Öffentlichkeit schwer einzuschätzen. (Nicht mal beim Börsengang 2017 ließ er sich blicken.)

- fehlende Erfahrung mit Auslandsexpansion und größeren Übernahmen

Wachstum, Aktie, Bewertung

- 10Y Umsatz: 30 % p.a.

- 5Y Umsatz: 31 % p.a.

- 10Y EBIT: 34 % p.a.

- 5Y EBIT: 19 % p.a.

- 10Y Cash Flow from Operations: 30 % p.a.

- 5Y Cash Flow from Operations: 26 % p.a.

- 8Y Aktie: 29 % p.a.

- 5Y Aktie: 15 % p.a.

Das KGV beträgt 28. Ist das viel für ein Unternehmen, welches Umsätze und Gewinne derzeit um 15-17% steigert? Schwer zu sagen. Hinzu kommt: Ähnlich wie bei REITs / Immobilienunternehmen ist das KGV für Dino Polska keine sinnvolle Kennzahl, denn ein großer Kostenfaktor sind die Abschreibungen auf die gekauften Grundstücke und gebauten Gebäude. Den langfristigen Verlauf des Verhältnisses von Marktkapitalisierung zu operativem Cashflow müsste man sich mal ansehen und mit dem heutigen Wert vergleichen.

Vor allem in den USA gibt es viele Unternehmen, die weniger stark wachsen, aber deutlich höher bewertet sind.

Hier der Aktienkurs seit dem Börsengang 2017:

29% jährliche Kurssteigerung und max. Drawdown von 38%.

Zuletzt ist die Kursperformance nicht mehr ganz so explosiv, war in den letzten 5 Jahren aber immer noch für 15% jährliche Steigerung gut.

Bunte Bilder

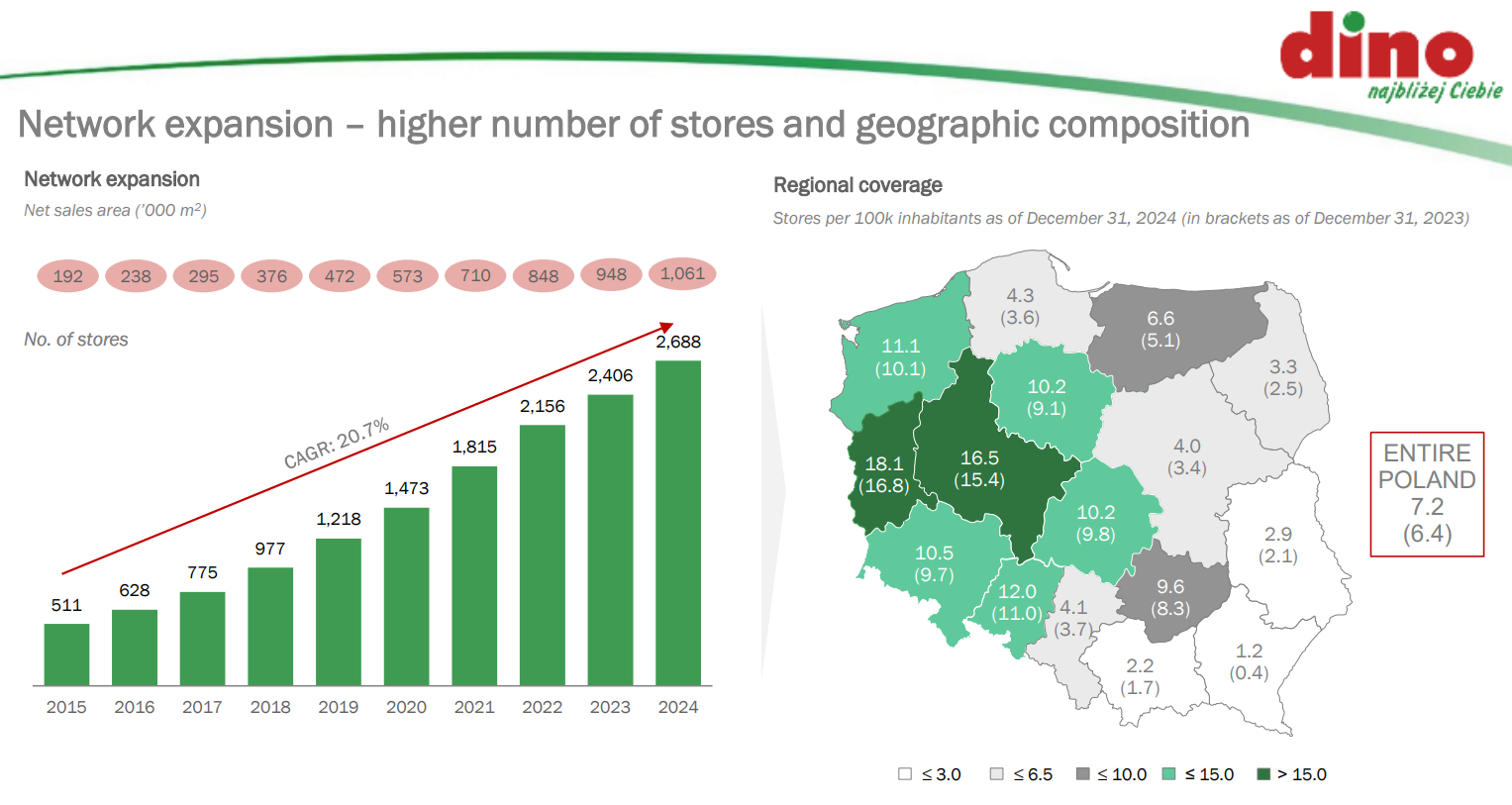

Die Zahl der Geschäfte wurde von 2015 bis 2024 um 20,7% pro Jahr gesteigert.

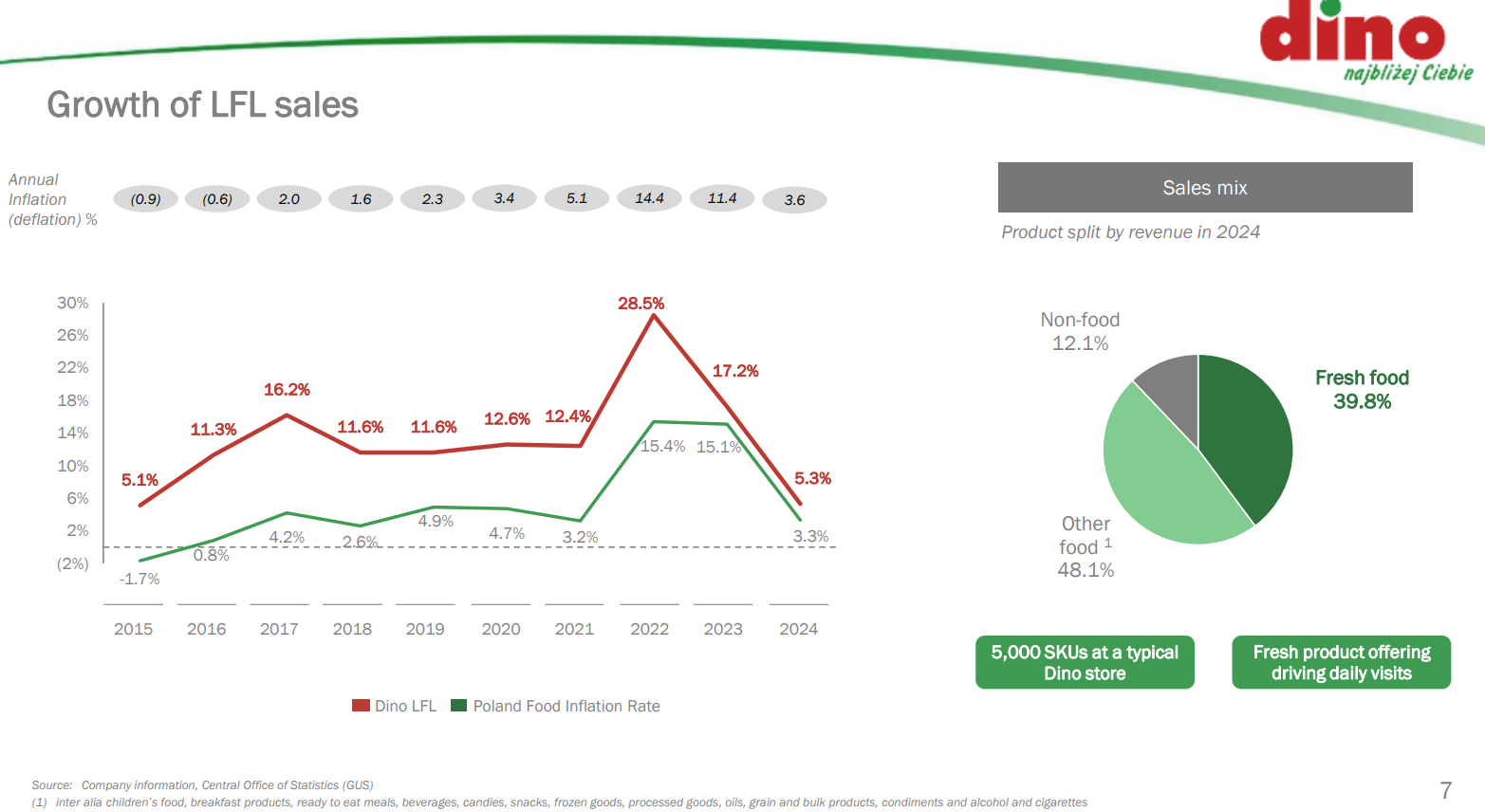

Schöne Folie: Dinos LFL-Wachstum (Like-For-Like Sales, also organisches Umsatzwachstum) im Vergleich mit der polnischen Lebensmittelinflation. Natürlich korrelieren die Werte, aber Dinos Wachstum lag 2015-2024 stets darüber.

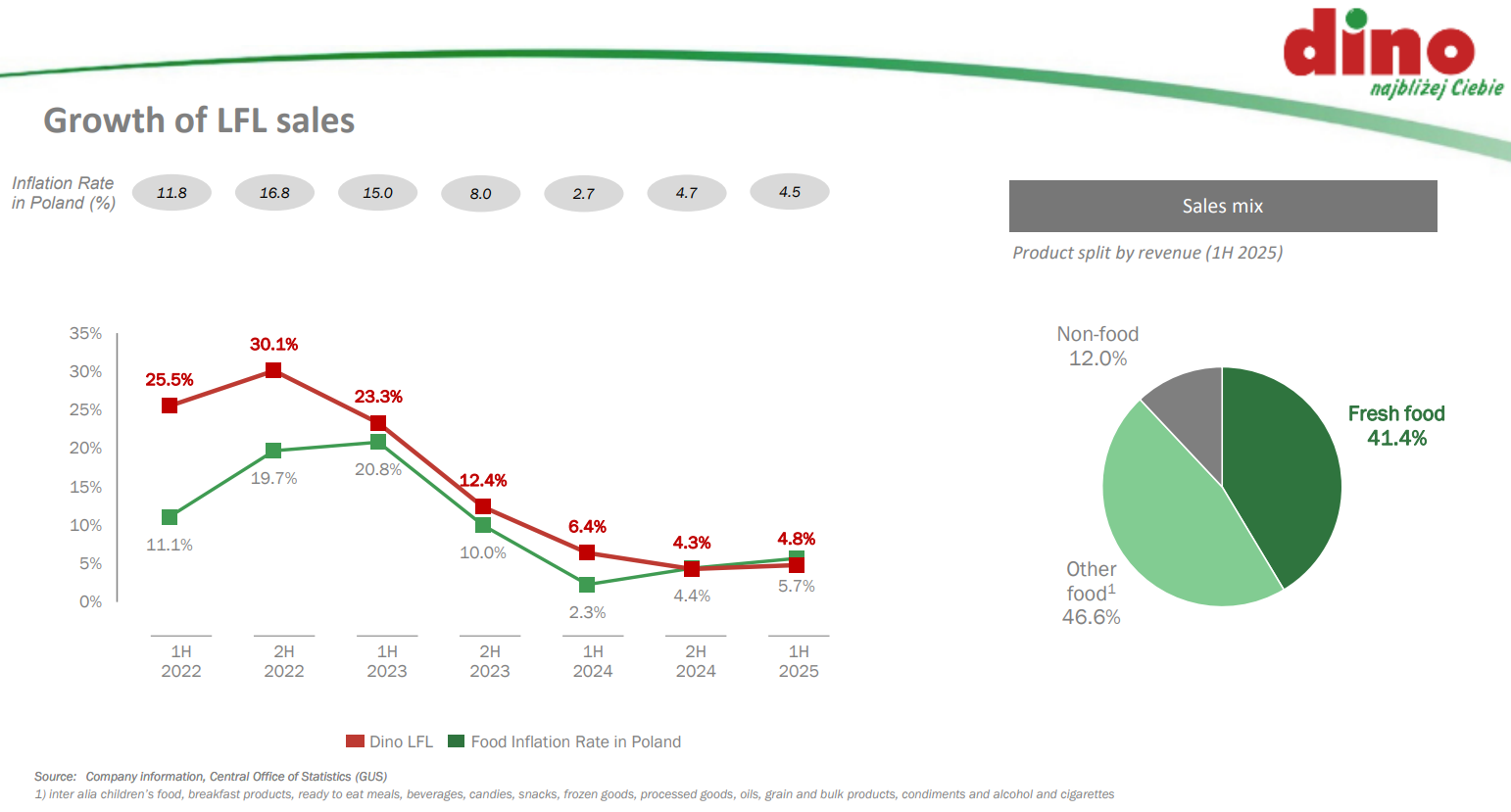

Das galt allerdings in 2024/H2 und 2025/H1 nicht mehr. Das wird wohl ein Grund dafür sein, dass die Aktie etwas zurückgekommen ist. (Wie gesagt kommen zu 5% organischen Wachstums noch 10% anorganisch, d.h. durch neue Filialen.)

Dinos Expansion:

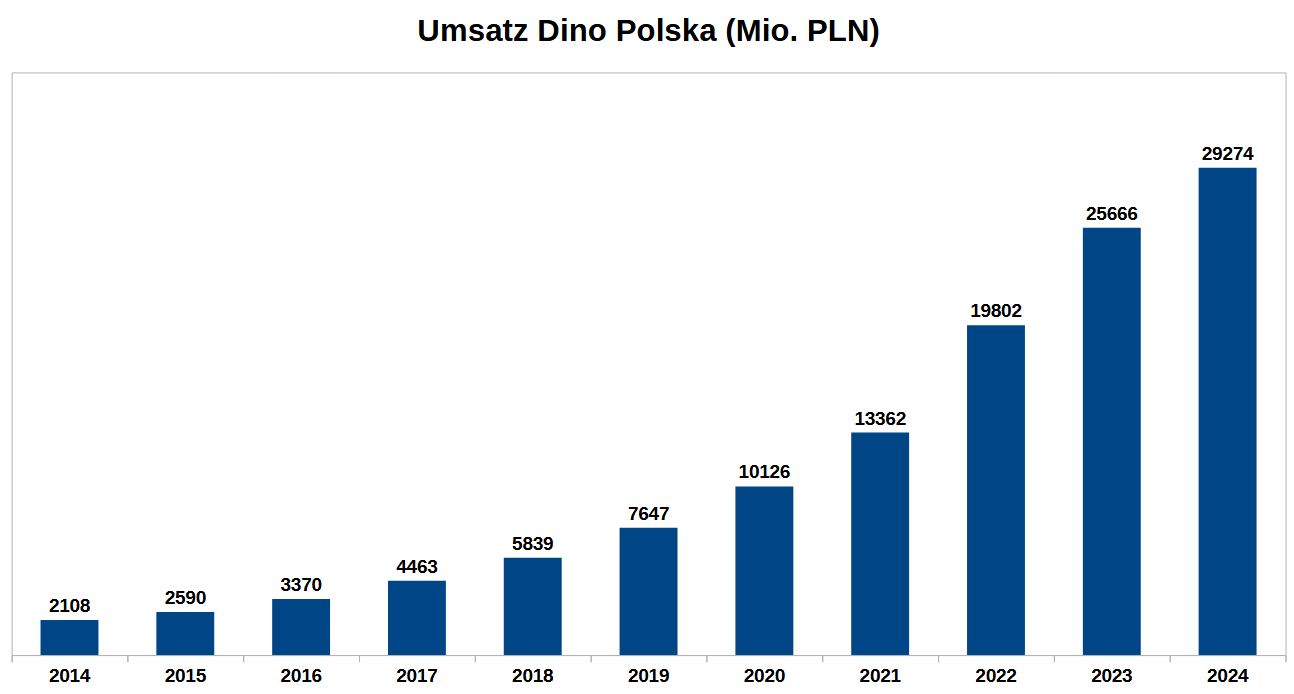

Umsatzentwicklung:

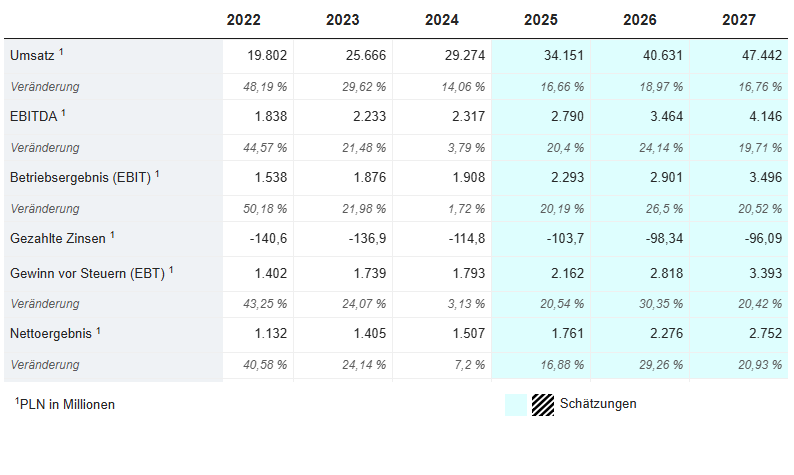

Wachstumsprognosen – die Analysten erwarten weiter explodierende Gewinne:

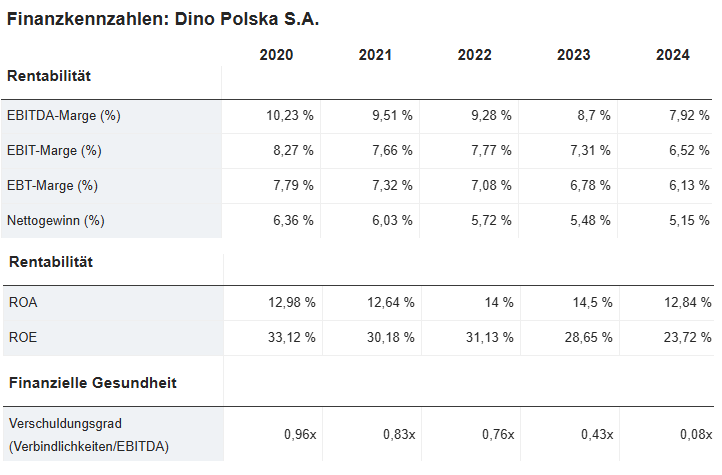

Margen und Verschuldung:

Was mache ich?

Nach Veröffentlichung meines Beitrags werde ich sicher 1-2 Nächte darüber schlafen, alles nochmal in Ruhe lesen, und dann entscheiden, ob ich meine August-Ersparnisse hier investiere. Dann heißt es vielleicht: Führ mich zum Schotter, Tomasz Biernacki!

Kleiner Tipp: Achtet auf die Handelszeiten der Heimatbörse.

Ich wollte heute kurz nach 17 Uhr an einem deutschen Handelsplatz Dino Polska Aktien kaufen und der Spread zwischen Bid und Ask lag bei 1,81%. Das ist irre.

Die Liquidität dürfte deutlich höher sein (und damit die Spreads an allen Handelsplätzen deutlich geringer) wenn die Börse Warschau geöffnet ist, d.h. in der Regel von 9:00 bis 16:50.

LikeLike

jetzt 0,33%

LikeLike