Ich war schon immer ein sparsamer Typ. Im Alter von 14 bekam ich 3.650 D-Mark zur Jugendweihe von Verwandten, Bekannten und Dorfbewohnern, deren Namen ich kaum kannte. 1600 DM gab ich für einen PC aus. Den Rest habe ich heute (24 Jahre später) noch immer – wenn auch in der Zwischenzeit zweimal konvertiert: zuerst in Euro, dann in Aktien.

Wenn ich mir etwas gönne, dann eher Erlebnisse als Produkte.

„The things you own end up owning you.“ (Tyler Durden, Fight Club 1999)

Ich kaufe mir Zeit. Seit fünfeinhalb Jahren arbeite ich nur noch 32 Stunden pro Woche.

Anfang 2024 erfolgte die größte Ausgabe meines Lebens: sechs Wochen unbezahlter Urlaub mit vierwöchigem Hotelaufenthalt und Mietwagen auf der Kanareninsel Teneriffa.

Danach hatte ich – ganz der Frugalist der ich bin – ein schlechtes Gewissen. Ich musste meine Fixkosten reduzieren, um mich besser zu fühlen. Ich kündigte Versicherungen, wechselte den Stromanbieter, ging seltener in Restaurants, kündigte Streamingabos, ging seltener zum Frisör, wechselte bei einigen Dingen von Markenprodukten zu Eigenmarken, verzichtete auf Süßigkeiten und Weichspüler, las alte Bücher ein zweites Mal statt Neue zu kaufen. Ich testete sogar bei meinem Vollautomaten, wie der Kaffee schmeckt wenn ich weniger Bohnen pro Tasse mahle.

Letzten Monat fiel ich wieder ins andere Extrem. Will ich der reichste Mann auf dem Friedhof werden?

„There is no poorer person than a person who only has money.“ (Andreas Antonopoulos)

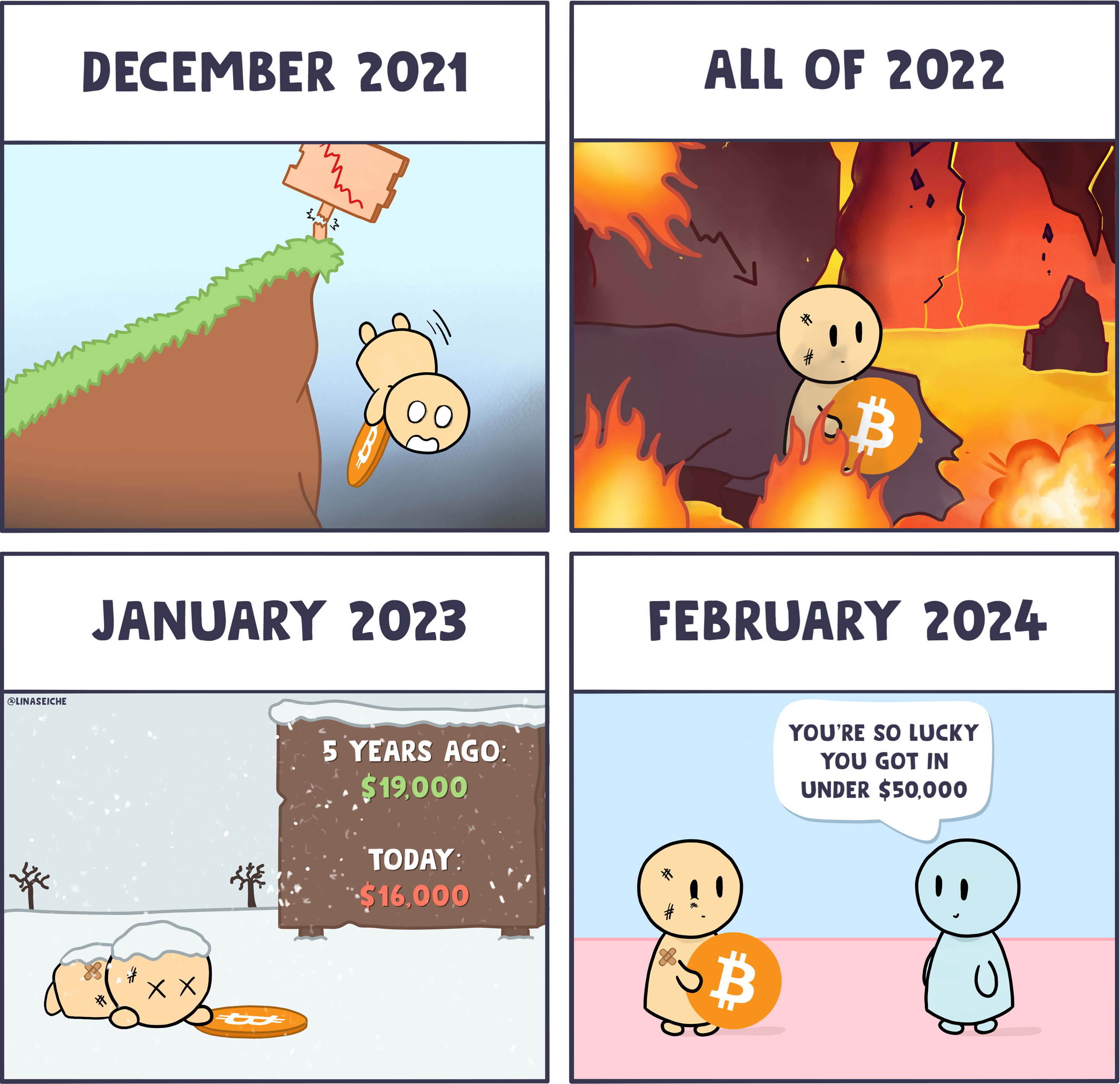

Verdammt, ich hatte eine Belohnung verdient für jahrelanges diszipliniertes Sparen, intelligentes Investieren, und das Überstehen des Bitcoin-Höllenjahres 2022.

Eine Belohnung, die länger anhält als 4 Wochen Teneriffa.

Gesagt, getan. Ich kaufte einen Fernseher für 1000 Euro, eine Soundbar für 580 Euro und Sneaker für 170 Euro. (Nach Smartphones und Matratzen sehe ich mich seitdem auch um.)

Das ist überhaupt nicht meine Art. Ich brauchte das Zeug auch gar nicht. Die alten Sachen waren noch gut.

Viel Freude machen die neuen Produkte natürlich trotzdem:

- Philips Ambilight 55OLED708

- Canton Smart Soundbar 10 schwarz

- Nike Air Max DN schwarz

Das TV-Bild ist wunderbar. Der Sound ist fantastisch. Nie hatte ich bequemere Schuhe. Und ich laufe unheimlich viel, besitze weder Auto noch Fahrrad und über den Berliner Nahverkehr muss ich wohl nicht viel schreiben.

„Now you wouldn’t believe me if I told you, but I could run like the wind blows. From that day on, if I was going somewhere, I was running!“ (Forrest Gump 1994)

Zudem bin über meinen ETF Nike-Aktionär, also fließt ein Teil der Ausgaben zurück in meine Tasche 😉

Wie findet ihr eure Balance zwischen Vermögensaufbau und Belohnung? Wie ist eure Zeitpräferenz?

Ich hatte schon ein schlechtes Gewissen nachdem ich mir letztes Jahr ein neues Handy und ein E-Bike gekauft habe. Im selben Jahr!

Und das E-Bike noch dazu obwohl ich ein funktionierendes Mountainbike habe.

Ich kam mir fast schon dekadent vor. Naja dieses Jahr habe ich dann gemerkt wozu das ganze Sparen gut ist. Ohne Notgroschen hätte ich jetzt riesige Probleme.

LikeGefällt 1 Person

Nach größeren Ausgaben habe ich normalerweise kein schlechtes Gewissen, versuche jedoch in den nächsten paar Wochen oder Monaten nicht erneut so viel auszugeben um durch etwas zurückhaltenden Konsum die große Investition über die Zeit etwas zu kompensieren.

(Neuer 65 Zoll TV an die Wand, neues Ecksofa, Waschtrockner, zwei Dell-Monitore)

Insgesamt sind aber größere Ausgaben wichtig denke ich um zu lernen, Geld überhaupt auszugeben. Es befreit und sorgt für ein ausgewogenes Sparen/Ausgaben-Verhalten.

Das Gegenteil davon wäre permantes Sparen was vermutlich schnell ins Ungesunde driften kann. Merke das an einem Arbeitskollegen, der trotz sehr gutem Gehalt sich gebrauchte Dinge kauft, ein kleines Auto fährt und der nicht bereit ist 3,50€ für eine Flasche Bier auszugeben. So ein Verhalten zum Geld ist eher unangenehm als beispielhaft.

LikeGefällt 1 Person

Wieso findest du das Verhalten unangenehm?

Ich sehe das eher so, dass diese Person bereit ist, aktuell maximal zu sparen, um zum Beispiel die finanzielle Freiheit viel früher zu erreichen.

Es war nämlich bei mir ca. 8 Jahre ganz genauso. Das Ergebnis: Ich bin jetzt finanziell unabhängig, habe seit über 12 Monaten keinen Job mehr und war jetzt 10 Monate der letzten 12 Monate in Südostasien. Währenddessen ist mein Vermögen um 50.000 € gewachsen.

Meine ehemaligen Kollegen, die mich dumm angeguckt haben, warum ich mir denn nicht ein neues Auto, das tolle eBike oder ständige Restaurantbesuche „gönne“, müssen immer noch ihren (oft verhassten) Job ausüben, Überstunden schrubben und bekommen nicht länger als zwei Wochen am Stück Urlaub.

Mir persönlich fällt die Antwort auf die Frage, ob ich es wieder so machen würde, sehr leicht.

Da halte ich mit meinem Verhalten dann auch gerne den Spiegel vor, auch wenn es beim Gegenüber nicht gut ankommt und oft auch triggert.

Liebe Grüße, DerFinanznomade

LikeGefällt 1 Person

Diese Person ist bereits um die 56 und ich vermute auch schon lange finanziell unabhängig, auf das gute Jahresgehalt möchte man aber trotzdem nicht verzichten und gutbezahlte Jobs sind eben oft auch angenehm zu arbeiten(weil sie ja gut bezahlt sind). Außerdem kommt noch in seinem Fall das soziale Umfeld im Betrieb dazu.

Ich wollte nur insgesamt zum Ausdruck bringen, dass zu extremes Sparen sicherlich nicht gesund sein kann und schlussendlich den Sparer unglücklicher machen könnte, was dieser selbst aber zu spät oder auch gar nicht erkennt weil er eben nicht gelernt hat Geld auch auszugeben.

LikeLike

dann belohne ich mich jetzt mal mit ein paar Nike Aktien 😉

LikeGefällt 1 Person

Ich finde diese Balance manchmal ziemlich schwierig. Oder mittlerweile sogar ziemlich oft.

Grundsätzlich bin ich zuerst einmal nicht frugalistisch unterwegs, allerdings lege ich auf manche Dinge keinen Wert, zb ein neues Auto (wir haben tatsächlich nur eines gemeinsam, ein kleiner gebrauchter der zu Ende gefahren wird), ständig neue Kleidung oder Schuhe (ab und zu gönne ich mir aber schon was), den größten und besten aller Fernseher alle drei oder x Jahre (der vorletzte Flachbild hat allerdings grade mal knappe zwei Jahre gehalten – Mistding – zum Glück noch innerhalb der Gewährleistung = Geld zurück)

Außerdem hab ich Familie, das kostet in manchen Dingen ob man will oder nicht (und als ich die mal alleine erhalten musste ist sowieso nur beten und ein Halleluja angesagt).

In meiner Partnerschaft haben wir auch einen recht unterschiedlichen Zugang zum Thema Geld und Vermögensaufbau, da hilft leider nur die Finanzen bei den großen Dingen zu trennen, bei den kleineren Dingen bin ich aber nicht so, jo mei, kauf’ma halt zum Grillen das dry aged Rindsteak statt dem Schweinsschopf.

Urlaub und andere Länder hab ich allerdings sehr gern, kostet halt auch Geld (auch wenn ich weder Luxusquartier und das beste Restaurant vor Ort brauche).

Meine Balance ist also sicher anders als deine, und ich geb garantiert mehr Geld (wohl auch nur für mich selbst runtergerechnet) als du aus. Dafür ist dein Vermögensaufbau sicher deutlich besser als meiner. Ich baue für das Alter vor, außerdem möchte ich irgendwann Stunden reduzieren, auch wenn das auf Kosten des finanziellen Vermögens geht, irgendwann ist Zeit auch wichtiger. Und finanziell reich werd ich sowieso nicht (nach meinen Maßstäben, mehr als der Durchschnitt der Bevölkerung schaff ich schon)

Ein warnendes Beispiel ist eine liebe Freundin von mir, für die Finanzen im hohen Alter hat sie sich bei einem siebenstelligen Vermögen ihrer Eltern sowieso nie Sorgen machen müssen, muss sie auch jetzt nicht, aber leider aus Gründen: sie ist mit nicht einmal Mitte dreißig völlig unerwartet und plötzlich verstorben.

Da denk ich mir schon: es gibt keine Garantie, leb auch dein Leben und zwar jetzt 🙂

LikeGefällt 1 Person