Aktien sind eine fantastische Sache. Jeder kann sich selbst am Erfolg der besten Ideen und der besten Unternehmen der Welt beteiligen.

Nicht jeder kann so erfolgreich werden wie Bill Gates oder Steve Jobs, aber jeder kann Microsoft- oder Apple-Aktien kaufen. Wer 2007 nach der Vorstellung des ersten iPhones Geld in Apple-Aktien angelegt hat, der hat den angelegten Betrag bis heute mehr als verneunfacht. Bei meinem derzeitigen Tagesgeldzinssatz müsste ich mehr als 220 Jahre warten, um mein Geld zu verneunfachen. Apple-Aktionäre haben das nach weniger als 9 geschafft.

Natürlich sind wir keine Hellseher. Niemand wird langfristig 100% Rendite pro Jahr erzielen. Niemand schafft es, am Tiefpunkt zu kaufen und am Höhepunkt zu verkaufen. Dennoch sind Aktien für mich die beste Geldanlage der Welt.

Weltweit gibt es unzählige großartige Unternehmen. Allein in Deutschland sind rund 900 Unternehmen börsennotiert, in den USA weit mehr. Aus diesen Unternehmen können wir uns die Besten aussuchen. Die Zeitpunkte für Einstieg und Ausstieg bestimmen wir selbst.

Nicht jeder weiß, dass man auch das Risiko beim Aktienkauf selbst bestimmen kann. Direkt nach dem Kauf kann man eine Verkaufsorder in den Markt legen, die ausgelöst wird, sobald ein bestimmter Kurs erreicht wird. Man kann sogar festlegen, dass dieses Ausstiegsniveau dynamisch ansteigt, wenn der Kurs steigt. So kann jeder Aktionär sein eigenes Risiko-Level festlegen. Die Gebühren für eine solche Order sind von Bank zu Bank unterschiedlich. Bei meiner Bank betragen sie 5 Euro. Auf Ängste und Risiken werde ich in einem der nächsten Beiträge genauer eingehen.

Alternativen zu Aktien sind u.a. Lebensversicherungen, Bausparverträge, Riester-Rente, Rürüp-Rente, betriebliche Altersvorsorge. Das sind tolle Gelegenheiten, Geld zum Fenster rauszuwerfen (von Tagesgeld und Festgeld ganz zu schweigen!). In Aktien wäre euer Geld weit besser angelegt, denn die langfristige Rendite ist höher. Euer Vermögensverwalter wird euch das vielleicht nicht verraten, weil er die Produkte empfehlen wird, die ihm die höchste Provision einbringen. Auch die deutsche Politik hat – anders als z.B. die Norweger – leider noch nicht verstanden, wie Geld am sinnvollsten angelegt wird.

Hier seht ihr den langfristigen DAX-Verlauf von 1959 bis Ende 2012. Die Skala ist logarithmisch, was bei Aktien-Charts durchaus Sinn ergibt. 100% Rendite sind 100% Rendite, egal ob ich von 1000 bis 2000 Punkten dabei bin oder von 5000 bis 10000 Punkten.

Das DAX-Rendite-Dreieck kann hier auf den Seiten des Deutschen Aktieninstituts als PDF heruntergeladen werden. Es zeigt die Rendite, die man zwischen 1965 und 2014 hätte erzielen können, und zwar für jedes einzelne Einstiegs- und Ausstiegsjahr.

Langfristig beträgt der mittlere jährliche Kursanstieg von DAX und DOW JONES zwischen 7 und 8 Prozent. Hinzu kommen Dividenden, die bei vielen Unternehmen durchaus üppig ausfallen können.

Bei diesen 7-8 Prozent muss es nicht bleiben. Durch geschickte Einstiegszeitpunkte (etwa nach starken Verlusten) und durch die geschickte Auswahl von Unternehmen ist eine sehr viel höhere Rendite möglich. In späteren Beiträgen werde ich auf Aktienmarkt-Crashs genauer eingehen, sowie auf mögliche Strategien zur Auswahl von Unternehmen.

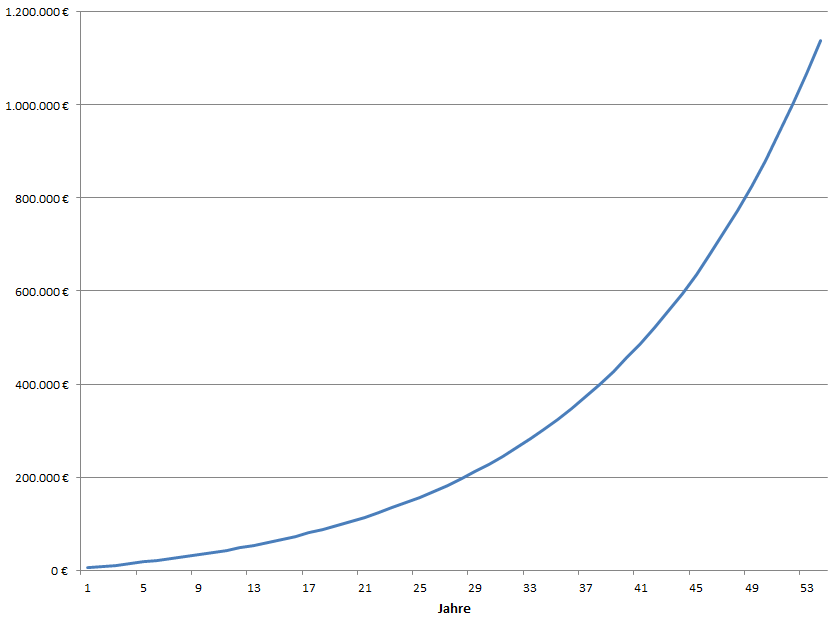

Im folgenden Chart seht ihr die Entwicklung eures Depotwertes, wenn ihr 200€ monatlich in Aktien investiert.

Getroffene Annahmen:

- 8% Rendite zzgl. 2% Dividende, die reinvestiert wird

- 2% Inflation, sodass mit 8% statt 10% gerechnet wird

- 12 Orders pro Jahr, 5 Euro Gebühren pro Order

- zur Vereinfachung wurden 25% Abgeltungssteuer jährlich abgezogen, als würde man am 31.12. alles verkaufen und am 01.01. wieder alles zurückkaufen

Der zweite Chart stellt die Entwicklung mit monatlich 300€ dar, unter der Annahme dass Verkäufe erst zum Ende des Zeitraumes stattfinden und somit auch die Steuern erst dann anfallen. Falls jemand weiß, ob es eine Verjährungsfrist bei der Abgeltungssteuerschuld gibt, würde ich mich über einen Kommentar freuen.

Das ist natürlich Spielerei. Niemand weiß, ob die Rendite in den kommenden Jahrzehnten genauso hoch sein wird wie in den letzten Jahrzehnten. Doch selbst wenn die Märkte in Zukunft nur noch mit 6 Prozent statt 7,5 Prozent wachsen, ist euer Geld dort weit besser angelegt als in alternativen Anlageklassen.

Spannender als die Zahlen auf der Y-Achse finde ich den exponentiellen Anstieg, der wunderbar den Zinseszinseffekt darstellt.

Pingback: Wozu das alles? | Stefans Börsenblog

Viele unterschätzen das Thema Aktien und glaube ohne ein gewisses Grundwissen schnell das große Geld zu machen. Hier bedarf es allerdings einiges mehr.

LikeLike

Das sehe ich genauso. Wer auf schnelles Geld aus ist, sollte besser Lotto spielen. Meine Unternehmensbeteiligungen sind meine Altersvorsorge.

LikeLike

So schnell werden aus 7-8% 10%. Meiner Meinung nach, hast du dich da ein wenig verrechnet. Und speziell über die Dividenden solltest du dich noch mal besser informieren.

Man sollte übrigens auch das Risiko eines Crashs nicht unterschätzen. Nicht nur für den ganzen Markt, sondern auch für einzelne Firmen.

Ich denke, die Vorwürfe die unserer Autoindustrie z.Zt. gemacht werden, sind nicht ohne. Das wird bei vielen den Kurs ordentlich drücken.

D.h. wenn du u.a. in Daimler und VW investiert hast, dann kann das ganz schnell auch mal nach hinten losgehen.

Der komplette Chart oben ist also eher nur ein Wunschtraum, ein Idealbild, welches so niemals eintreffen wird.

LikeLike

Gibt es einen bestimmten Grund dafür, dass du dich auf den 1. meiner 161 Artikel stürzt, der fast 2 Jahre alt ist? Unter Privatanlegern gibt es eine extrem steile Lernkurve in den ersten Jahren. Zumindest ist das bei mir so. Um ehrlich zu sein: Meine allerersten Artikel von 2015 sind mir heute ein wenig peinlich. Ich weiß es heute weitaus besser.

Davon abgesehen ist eine langfristige Rendite von 10% pro Jahr, vor Steuern und Gebühren, am US-Markt nicht unrealistisch, siehe http://thume.ca/indexView

25 Jahre – 9,4%

30 Jahre – 9,4%

35 Jahre – 11,9%

40 Jahre – 11,6%

45 Jahre – 10,3%

50 Jahre – 9,9%

55 Jahre – 10,2%

60 Jahre – 10,0%

Klar ist auch: Wie es nach Steuern und Gebühren aussieht und wie realistisch 10% p.a. vom jetzigen 24er KGV aus gesehen sind, steht auf einem anderen Blatt.

Was den Crash angeht, schau dir gern diesen Beitrag an: https://stefansboersenblog.com/2016/11/12/aktien-investieren-langfristig/

LikeLike